Chinas E-Autos erobern die Welt während der Heimatmarkt blutet

Während Chinas E-Auto-Hersteller im Inland kämpfen, überschwemmen sie globale Märkte – mit Folgen für Zulieferer, Arbeitsplätze und die europäische Autoindustrie.

Chinas E-Auto-Revolution: Wie die Volksrepublik die globale Autoindustrie umkrempelt

Ein historischer Wendepunkt erschüttert die globale Automobilbranche: Im Mai 2026 waren erstmals alle zehn meistverkauften Pkw-Modelle in China New Energy Vehicles (NEVs). Kein Verbrenner schaffte es mehr in die Top 10 – ein Symbol für den radikalen Wandel, der sich seit 2023 vollzogen hat. Während der heimische Markt unter Preiskämpfen und auslaufenden Subventionen leidet, schreiben chinesische Hersteller eine globale Erfolgsgeschichte. Europa steht dabei im Epizentrum dieses Umbruchs.

Kernzahlen:

- 61,4 % NEV-Anteil am chinesischen Einzelhandelsmarkt (April 2026)

- 1,4 Millionen chinesische E-Autos exportiert in den ersten vier Monaten 2026 – eine Verdopplung gegenüber dem Vorjahreszeitraum

- 7 % Marktanteil von BYD im britischen BEV-Segment (Januar–April 2026)

- 25 % Rückgang der US-EV-Verkäufe im Jahresvergleich (Q1 2026)

Warum Chinas E-Autos plötzlich überall sind

Die Entwicklung wirkt paradox: Während die Verkäufe chinesischer E-Autos im Inland seit acht Monaten sinken, explodieren die Exporte. Im April 2026 lieferte China 400.000 E-Autos ins Ausland – ein Plus von über 100 % gegenüber dem Vorjahr. Treiber dieser Dynamik sind Überkapazitäten, Preisdruck und der Zwang, neue Märkte zu erschließen.

Alessandro Blasi von der Internationalen Energieagentur (IEA) erklärt, chinesische Hersteller hätten in Ländern außerhalb Europas und der USA mittlerweile einen Marktanteil von über 50 % erreicht. Dies sei das Ergebnis einer gezielten Strategie: Während europäische Hersteller über Zölle diskutieren, haben Marken wie BYD, NIO und XPeng die Preise gedrückt, die Technologie verbessert und Lieferketten optimiert. Ein BYD Seagull kostet in China weniger als 10.000 Euro – ein Preis, zu dem europäische Hersteller nicht einmal die Batterie produzieren könnten.

Doch der Erfolg hat seinen Preis. Im ersten Quartal 2026 brach BYDs Nettogewinn um 55 % ein. Der Konzern verkauft seine Fahrzeuge im Inland mit hohen Rabatten, während die Rohstoffkosten steigen. Ein Vertreter von NIO warnte, der jüngste Anstieg der Rohstoffpreise belaste die Hersteller massiv. Die Lösung: Noch mehr Exporte und der Aufbau lokaler Produktionsstätten in Europa.

Europa als Schlachtfeld: Gewinner und Verlierer

Die Zahlen aus Europa lesen sich wie ein Siegeszug. In Deutschland stiegen die BYD-Zulassungen im April 2026 um 201 %, in Italien um 172 %. Insgesamt entfielen bereits 22 % des europäischen E-Auto-Marktes auf chinesische Hersteller – mit steigender Tendenz. Doch hinter den glänzenden Verkaufszahlen verbirgt sich ein brutaler Verdrängungswettbewerb.

Die Gewinner: Chinesische Hersteller und ihre europäischen Partner

BYD baut in Ungarn, Leapmotor produziert mit Stellantis in Spanien, und XPeng hat seine erste europäische Fertigung in Österreich gestartet. Die Strategie ist klar: Lokale Produktion, um Zölle zu umgehen und Lieferketten zu verkürzen. Gleichzeitig drängen die Chinesen in Nischen, die europäische Hersteller vernachlässigt haben – etwa günstige Kleinstwagen oder Premium-SUVs mit hochmoderner Software.

Ein Beispiel ist der BYD Datang, der im Juni 2026 auf den Markt kommt. Mit einer Reichweite von 950 Kilometern und einer Ladeleistung von 1 Megawatt setzt er neue Maßstäbe. Die Batterie basiert auf einer Weiterentwicklung der Blade-Batterie, die bereits in anderen BYD-Modellen verbaut wird. Die Botschaft an europäische Hersteller ist unmissverständlich: Wer nicht mithalten kann, wird ersetzt.

Die Verlierer: Europäische Zulieferer und Arbeitsplätze

Doch der Boom hat auch Schattenseiten. Während chinesische Hersteller wachsen, kämpfen europäische Zulieferer wie Bosch, ZF oder Continental mit sinkenden Margen. Der Grund: Chinesische E-Autos kommen mit deutlich weniger Komponenten aus. Ein Verbrenner hat etwa 1.400 bewegliche Teile, ein E-Auto nur 200. Das bedeutet weniger Aufträge für Getriebehersteller und weniger Bedarf an Einspritzsystemen – mit entsprechenden Folgen für die Beschäftigung.

Hinzu kommt der Preisdruck. Chinesische Hersteller produzieren Batterien schätzungsweise 30 % günstiger als europäische Konkurrenten. CATL, der weltgrößte Batteriehersteller, erwartet, dass 50 % seiner Verkäufe bis 2030 auf Energiespeicher entfallen – ein Bereich, in dem europäische Hersteller kaum vertreten sind.

Ein Blick auf die Zahlen zeigt das Ausmaß der Verschiebung:

| Unternehmen | Marktsegment | Umsatzentwicklung (2025 vs. 2026) |

|---|---|---|

| BYD | E-Autos (Export) | +71 % |

| CATL | Batterien | +25 % (Energiespeicher) |

| Bosch | Automotive | -8 % (Q1 2026) |

| ZF | Antriebe | -12 % (Q1 2026) |

| Volkswagen | E-Autos (ID.-Reihe) | -15 % (Europa) |

Die Botschaft ist klar: Wer nicht in China produziert oder mit chinesischen Partnern kooperiert, verliert.

Die K-förmige Spaltung: Warum die USA zurückfallen

Während China und Europa boomen, erlebt der US-Markt einen dramatischen Einbruch. Die EV-Verkäufe sanken im ersten Quartal 2026 um 25 % – ein Rückgang, der vor allem auf politische Entscheidungen zurückzuführen ist. Die Abschaffung der 7.500-Dollar-Steuergutschrift für E-Autos und die Blockade chinesischer Importe haben die Dynamik gebremst.

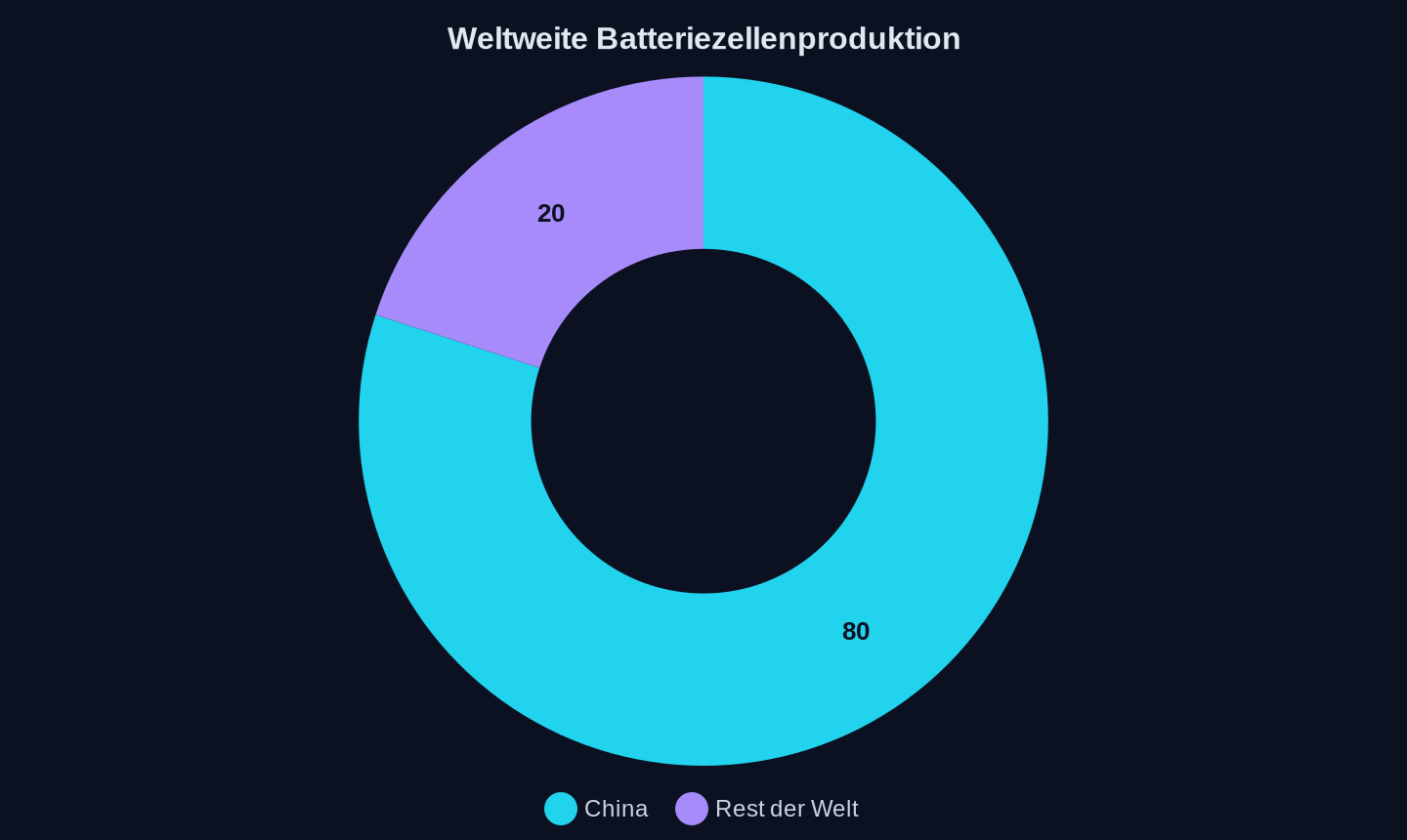

Doch das ist nur die halbe Wahrheit. Der eigentliche Grund liegt tiefer: Die USA haben den Anschluss an die Batterietechnologie verloren. Während China rund 80 % der weltweiten Batteriezellenproduktion kontrolliert, kämpfen US-Hersteller mit hohen Kosten und fehlenden Skaleneffekten. Araceli Fernandez Pales von der IEA erklärt, vor acht Jahren seien die Batteriepreise in China und den USA noch vergleichbar gewesen. Heute lägen sie in China rund 30 % niedriger.

Anteil an der weltweiten Batteriezellenproduktion

Anteil an der weltweiten Batteriezellenproduktion

Die Folgen sind verheerend:

- Ford verliert schätzungsweise 100.000 Dollar pro verkauftem F-150 Lightning

- General Motors hat die Produktion des Bolt eingestellt und später wieder aufgenommen – ein Zeichen für strategische Unsicherheit

- Tesla verzeichnete im ersten Quartal 2026 einen Gewinnrückgang von 46 %

Doch es gibt auch Lichtblicke. ON Semiconductor profitiert vom Wachstum chinesischer E-Auto-Hersteller und rüstet 55 % der neuen Modelle auf der Beijing Auto Show 2026 mit Siliziumkarbid-Chips aus. Die Botschaft an europäische und US-amerikanische Zulieferer ist klar: Wer nicht mit China kooperiert, wird abgehängt.

Drei Szenarien: Wie die Zukunft aussehen könnte

Die Entwicklung des globalen E-Auto-Marktes folgt keinem linearen Muster. Drei mögliche Szenarien zeigen, wohin die Reise gehen könnte:

Das China-Dominanz-Szenario

In diesem Szenario setzen sich chinesische Hersteller weltweit durch. Sie nutzen ihre Kostenvorteile, Technologieführerschaft und Skaleneffekte, um europäische und US-amerikanische Konkurrenten zu verdrängen. BYD wird zum globalen Marktführer, während europäische Hersteller zu Nischenanbietern werden. Die Folge: Massive Jobverluste in der europäischen Autoindustrie und eine Abhängigkeit von chinesischen Batterien und Chips.

Das Koexistenz-Szenario

Hier gelingt es europäischen Herstellern, sich durch Premium-Segmente, Software-Innovationen und lokale Produktion zu behaupten. Volkswagen, BMW und Mercedes setzen auf hochpreisige Modelle mit deutscher Ingenieurskunst, während chinesische Hersteller den Massenmarkt bedienen. Die Zuliefererindustrie passt sich an: Bosch und ZF konzentrieren sich auf Fahrwerkskomponenten und autonome Fahrsysteme, während chinesische Hersteller die Batterie- und Antriebstechnologie dominieren.

Das Protektionismus-Szenario

In diesem Szenario eskalieren die Handelskonflikte. Die USA und die EU verhängen hohe Zölle auf chinesische E-Autos, während China mit Exportbeschränkungen für seltene Erden kontert. Die Folge: Ein fragmentierter Markt mit hohen Preisen und langsamer Innovation. Europäische Hersteller profitieren kurzfristig, doch langfristig verlieren sie den Anschluss an die globale Technologieentwicklung.

Die unbequeme Wahrheit

Die globale Autoindustrie steht vor einem historischen Umbruch. Während China seine E-Autos in die Welt exportiert, kämpfen europäische Hersteller mit sinkenden Margen, überalterten Fabriken und einer Zuliefererindustrie, die nicht mithalten kann. Die USA haben den Anschluss an die Batterietechnologie verloren, und selbst Tesla kämpft mit rückläufigen Verkäufen und sinkenden Gewinnen.

Doch das größte Problem ist nicht die Technologie – es ist die mangelnde Anpassungsfähigkeit. Europäische Hersteller setzen weiterhin auf Verbrenner als Cashcows, während chinesische Hersteller radikal auf E-Autos umstellen. Die Folge: Ein Markt, der sich immer schneller dreht – und Europa, das den Anschluss zu verlieren droht.

Die Frage ist nicht, ob chinesische E-Autos die Welt erobern werden. Die Frage ist, wie lange Europa noch zuschaut, bevor es handelt.

Quellen

- China’s May auto sales: ICE models excluded from top 10 and top 5 best-sellers are pure-electric

- ICE out: Pure fuel cars vanish from China's top 10 best-selling models

- EV sales growing worldwide as China dominates but US pulls back from transition

- Global EV market goes K-shaped as the US gets left behind

- BYD’s Home Market Bleeds as Britain Crowns It the UK’s Top EV Brand

- Battery Giant CATL Expects Half Of Its 2030 Sales Will Be For Energy Storage

- Nio slams EV price wars in China as costs surge, defying cuts by rival Li Auto

- ON Gains Ground in China EV Market: What Does it Mean for Investors?

Weitere Artikel

Nicht Sicherheit entscheidet den KI-Krieg. Es sind die Kosten.

24. Juli 2026

Chinas KI-Modelle zwingen das Silicon Valley zur Kapitulation

24. Juli 2026

Die Zollfalle – warum Europas E-Auto-Schutzschild deutsche Jobs kostet

24. Juli 2026

Was passiert, wenn Chinas Robotaxis die Welt erobern – nur nicht zu Hause?

23. Juli 2026

Kasachstan, 30 Stunden Stillstand: Wenn der Hersteller das Auto abschaltet

23. Juli 2026

Hainan, 2030: Wo der Verbrenner nur noch Museum ist

22. Juli 2026

Peking, 3:17 Uhr: Wer zählt die Schritte der Fußgänger?

22. Juli 2026

„Rechenleistung ist der Schlüssel“ — Wie Zhipu mit einem Gigawatt-Rechenzentrum Nvidia in China überflüssig macht

21. Juli 2026

Chinas Roboter lernen fühlen: Warum Europa die falsche Schlacht schlägt

21. Juli 2026

Kann Europa seine Rohstofffalle ohne China knacken?

21. Juli 2026

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026