Chinas Rohstoffnetz spannt sich um die Elektromobilität der Welt

Wie Peking Lithium, Kobalt und Natrium-Ionen-Batterien nutzt, um die globale E-Auto-Industrie zu kontrollieren – und warum Europas Recyclingpläne zu spät kommen.

Die Demokratische Republik Kongo fördert 70 Prozent des weltweiten Kobalts, doch 60 Prozent des raffinierten Metalls werden in China verarbeitet. Ähnlich verhält es sich mit Lithium: China kontrolliert 60 Prozent der globalen Raffineriekapazität, obwohl die größten Vorkommen im „Lithium-Dreieck“ Südamerikas liegen. Diese Zahlen sind kein Zufall, sondern das Ergebnis einer gezielten Strategie. China hat die Elektromobilität nicht erfunden – doch es hat die Rohstoffe, die sie antreiben, systematisch in seine Lieferketten integriert. Die Frage ist nicht mehr, ob Europa abhängig ist, sondern wie tief diese Abhängigkeit reicht – und wer davon profitiert, wenn die nächste Lieferkrise kommt.

Kernzahlen:

- China kontrolliert 60 % der globalen Lithium-Raffineriekapazität

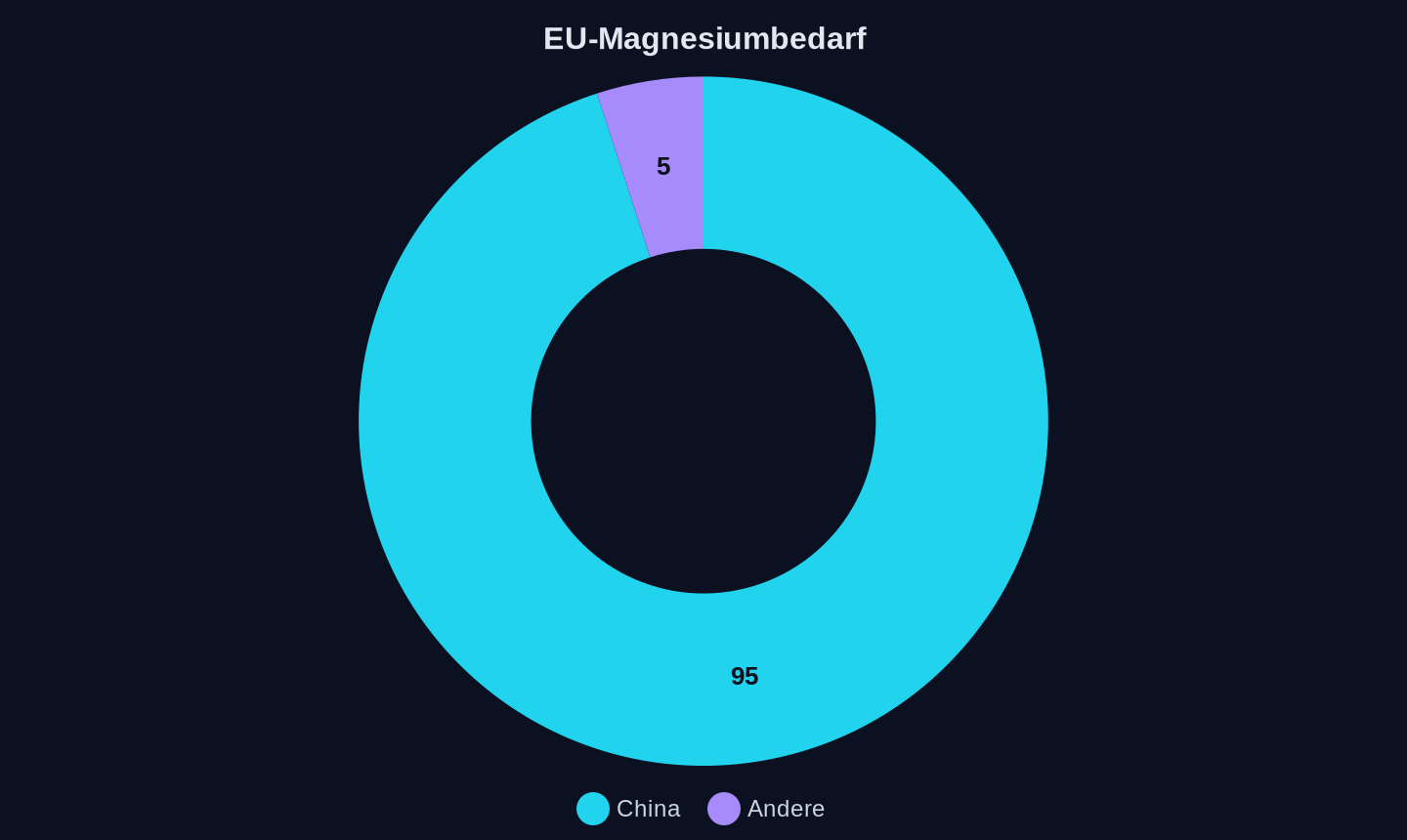

- 95 % des EU-Magnesiumbedarfs stammen aus China

- Indonesien reduzierte 2023 die Nickel-Exportquoten um 120.000 Tonnen – ein Preisschock für Batteriehersteller

- CATLs Natrium-Ionen-Batterie erreicht 200 Wh/kg ohne Lithium oder Kobalt

Anteil in Prozent

Anteil in Prozent

Warum Afrikas Minen keine afrikanischen Batterien bauen

Im März 2026 übernahm der chinesische Konzern Huayou Cobalt für 210 Millionen US-Dollar einen afrikanischen Lithiumproduzenten – ein Deal, der in Brüssel und Washington mit Sorge beobachtet wurde. Doch während westliche Medien die Übernahme als Teil von Chinas „strategischer Expansion“ deuteten, blieb ein zentraler Aspekt unerwähnt: Die Mine liefert kein fertiges Lithiumhydroxid, sondern nur Rohkonzentrat. Die Weiterverarbeitung erfolgt in chinesischen Fabriken, wo das Metall zu Batteriequalität aufbereitet wird. Experten der International Energy Agency (IEA) weisen darauf hin, dass der Wertschöpfungsanteil, der in Afrika verbleibt, minimal sei. China sichere sich die Rohstoffe, kontrolliere die Verarbeitung und verkaufe die fertigen Batterien zurück – zu Preisen, die lokale Hersteller kaum unterbieten könnten.

Dieses Muster wiederholt sich in Sambia, Simbabwe und Madagaskar. Chinesische Unternehmen investieren Milliarden in Minen, bauen jedoch keine lokalen Raffinerien. Stattdessen entstehen in Guangdong und Jiangsu neue Megafabriken, die afrikanisches Erz zu Batteriezellen verarbeiten. Die EU hat mit dem Critical Raw Materials Act (CRMA) zwar das Ziel gesetzt, bis 2030 40 Prozent des Lithiumbedarfs durch Recycling zu decken. Doch selbst wenn dieses Ziel erreicht wird, bleibt Europa abhängig von chinesischen Lieferketten. Der CRMA sieht vor, dass die EU bis 2030 etwa 10 Prozent ihres jährlichen Bedarfs durch heimische Förderung decken soll. Analysten gehen jedoch davon aus, dass selbst diese Menge erst in fünf bis zehn Jahren verfügbar sein wird – wenn überhaupt.

Die Natrium-Ionen-Revolution: Warum CATL das Spiel ändert

Als CATL im April 2026 die Massenproduktion seiner Natrium-Ionen-Batterien ankündigte, reagierten die Märkte zunächst skeptisch. 200 Wh/kg Energieinhalt klangen nach einem Fortschritt, aber nicht nach einem Durchbruch. Doch die eigentliche Nachricht lag im Detail: Die Zellen kommen ohne Lithium, Kobalt und Nickel aus. Für die E-Auto-Industrie könnte dies eine Zeitenwende bedeuten. Dr. Maximilian Fichtner, Direktor des Helmholtz-Instituts Ulm für elektrochemische Energiespeicherung, erklärt, die Natrium-Ionen-Technologie löse eines der größten Probleme der Branche: die Abhängigkeit von geopolitisch riskanten Rohstoffen.

CATLs Entscheidung, Natrium-Ionen-Batterien in Serie zu bringen, hat handfeste wirtschaftliche Gründe. Der Lithiumpreis ist seit seinem Höchststand 2022 um rund 80 Prozent gefallen, doch die Volatilität bleibt hoch. Kobalt aus dem Kongo ist nicht nur teuer, sondern auch mit Menschenrechtsrisiken behaftet. Natrium hingegen ist das sechsthäufigste Element der Erdkruste und weltweit verfügbar. Fichtner warnt: Sollte China Natrium-Ionen-Batterien in großem Maßstab produzieren, könnte es den globalen Batteriemarkt neu aufteilen. Europa und die USA stünden dann nicht mehr nur im Wettbewerb um Lithium, sondern um die Technologie selbst.

Doch CATL ist nicht allein. Der chinesische Konkurrent REPT Battero kündigte ebenfalls Natrium-Ionen-Zellen mit 320 Ah Kapazität an – allerdings erst für 2027. Beide Unternehmen beliefern bereits europäische und amerikanische Autohersteller wie Stellantis und Renault. Branchenkenner betonen, die Frage sei nicht, ob Natrium-Ionen-Batterien kommen, sondern wann sie die Lithium-Ionen-Technologie verdrängen werden – und wer die Patente kontrolliert.

Europas Recycling-Illusion: Warum 40 Prozent nicht reichen

Die EU hat sich verpflichtet, bis 2030 40 Prozent ihres Lithiumbedarfs durch Recycling zu decken. Doch selbst wenn dieses Ziel erreicht wird, bleibt ein zentrales Problem: Recycling deckt nur den zukünftigen Bedarf. Dr. Christian Hagelüken, Experte für Kreislaufwirtschaft bei Umicore, erklärt, die meisten Batterien, die heute recycelt werden, stammten aus Elektroautos, die vor fünf bis zehn Jahren produziert wurden. Bis 2030 werde der Großteil der neu auf den Markt kommenden Batterien noch aus Primärmaterial bestehen – und dieses komme größtenteils aus China.

Hinzu kommt ein technisches Problem: Lithium-Recycling ist aufwendig und energieintensiv. CATLs „Nth Life“-Programm wirbt zwar mit Rückgewinnungsquoten von 90 Prozent für Lithium und 99 Prozent für Kobalt – doch diese Zahlen beziehen sich auf optimierte Laborbedingungen. In der Praxis liegen die Quoten oft deutlich niedriger. Hagelüken verweist auf die EU-Batterieverordnung, die ab 2027 vorschreibt, dass mindestens 6 Prozent des Lithiums in neuen Batterien aus Recycling stammen müssen. Doch selbst wenn alle europäischen Recyclinganlagen auf Hochtouren laufen, werde dies nicht ausreichen, um die Nachfrage zu decken.

Ein weiteres Hindernis ist die CO₂-Bilanz. Chinesische Batterien haben aufgrund des kohlelastigen Strommixes eine schlechtere Klimabilanz als europäische. Die EU plant ab 2027 CO₂-Grenzwerte für Batterien – ein Schritt, der chinesische Hersteller theoretisch ausschließen könnte. Ein EU-Diplomat stellt fest: Europa habe zwar die strengsten Umweltstandards, sei aber gleichzeitig am stärksten von chinesischen Rohstoffen abhängig. Würden chinesische Batterien verboten, stünde Europa ohne Alternativen da.

Wer gewinnt den Rohstoffkrieg? Drei Szenarien für 2035

Szenario 1: Chinas Dominanz festigt sich

China kontrolliert 2035 nicht nur rund 70 Prozent der globalen Batterieproduktion, sondern auch die wichtigsten Recyclingkapazitäten. Durch Natrium-Ionen-Batterien und Festkörperakkus hat das Land seine Abhängigkeit von Lithium und Kobalt reduziert – während Europa und die USA weiterhin um Lieferverträge kämpfen. Analysten der Boston Consulting Group warnen, in diesem Szenario werde China zum „Saudi-Arabien der Elektromobilität“. Nicht weil es die meisten Rohstoffe besitze, sondern weil es die Technologie kontrolliere, die diese ersetzen könne.

Szenario 2: Europa baut eine Parallel-Lieferkette auf

Durch massive Investitionen in heimische Minen – etwa Lithium in Portugal oder Kobalt in Finnland – und Recyclinganlagen gelingt es der EU schätzungsweise, bis 2035 rund 30 Prozent ihres Bedarfs selbst zu decken. Gleichzeitig entstehen in Polen und Ungarn Gigafactories, die mit CATL und BYD konkurrieren. Ein Vertreter der Europäischen Batterieallianz bezeichnet dies als das optimistischste Szenario – doch es erfordere politische Weitsicht und Milliardeninvestitionen. Selbst dann bleibe Europa ein Nettoimporteur.

Szenario 3: Der Kollaps der Lieferketten

Ein Handelskrieg zwischen China und dem Westen führt zu Exportbeschränkungen für Lithium, Kobalt und seltene Erden. Die Preise explodieren, die E-Auto-Produktion in Europa und den USA bricht ein. Ein ehemaliger US-Handelsminister warnt: In diesem Szenario gewinne niemand. Die Klimaziele rückten in weite Ferne, und China verliere seinen größten Absatzmarkt.

Das ungelöste Problem: Wer bezahlt die Unabhängigkeit?

Die EU hat erkannt, dass sie handeln muss – doch die Maßnahmen kommen zu spät. Der Critical Raw Materials Act ist ein Schritt in die richtige Richtung, aber er löst nicht das grundlegende Problem: Europa hat keine Antwort auf Chinas industrielle Strategie. Während Peking gezielt in Schlüsseltechnologien investiert, streiten sich die EU-Mitgliedstaaten über Subventionen und Umweltauflagen. Ein hoher EU-Beamter stellt fest: „China denkt in Jahrzehnten, Europa in Wahlperioden. Das ist der Unterschied.“

Die Ironie der Geschichte: Gerade als Europa beginnt, seine Abhängigkeit von russischem Gas zu überwinden, tauscht es sie gegen eine neue Abhängigkeit – von chinesischen Batterierohstoffen. Die Frage ist nicht, ob diese Abhängigkeit gefährlich ist, sondern wie lange Europa braucht, um sie zu durchbrechen. Bis dahin bleibt eine bittere Wahrheit: Die Elektromobilität wird grün – aber ihre Lieferketten sind es nicht.

„The only major manufacturing sector in which China has a genuine prospect of leading and maintaining global competitiveness is the NEV industry.“ — The Diplomat

Am Ende wird sich zeigen, ob Europa bereit ist, den Preis für seine Unabhängigkeit zu zahlen – oder ob es akzeptiert, dass die Zukunft der Elektromobilität in chinesischen Fabriken entschieden wird.

Quellen

- The Achilles’ Heel of China’s Supply Chain Strategy: New Technology

- China's Huayou Cobalt set for $210m takeover of Africa-focused lithium miner

- The EU Critical Raw Materials Act and Its Impact on the Mining Sector: Strategic Opportunities for Industry Stakeholders

- Nickel Supply Shock: Indonesia’s 120M Ton Cut and Its Ripple on Carbon Markets

- CATL says it will start mass-producing sodium-ion EV batteries this year — cells that cost less than lithium and hold up far better in bitter cold

- Hong Kong data centres outpace global average for carbon footprint: UN study

- China's Huayou Cobalt set for $210m takeover of Africa-focused lithium miner

- 打通中国第一大江,又一个超级工程来了

- Steel Needs A Route Transition, Not A Hydrogen Story

- Donut Lab’s ‘solid-state’ battery exposed as regular li-ion in damning investigation

- 独家丨瑞浦兰钧AIDC电芯年底量产,终端客户是阿里腾讯

- 智能戒指爆发前夜,RingConn走到哪一步了?

- DeBriefed 5 June 2026: UK eyes 2040 emissions cut | US ‘dismantling’ oceans research | China’s solar slump

- Chart: Why China’s solar boom is slowing down

Weitere Artikel

Nicht Sicherheit entscheidet den KI-Krieg. Es sind die Kosten.

24. Juli 2026

Chinas KI-Modelle zwingen das Silicon Valley zur Kapitulation

24. Juli 2026

Die Zollfalle – warum Europas E-Auto-Schutzschild deutsche Jobs kostet

24. Juli 2026

Was passiert, wenn Chinas Robotaxis die Welt erobern – nur nicht zu Hause?

23. Juli 2026

Kasachstan, 30 Stunden Stillstand: Wenn der Hersteller das Auto abschaltet

23. Juli 2026

Hainan, 2030: Wo der Verbrenner nur noch Museum ist

22. Juli 2026

Peking, 3:17 Uhr: Wer zählt die Schritte der Fußgänger?

22. Juli 2026

„Rechenleistung ist der Schlüssel“ — Wie Zhipu mit einem Gigawatt-Rechenzentrum Nvidia in China überflüssig macht

21. Juli 2026

Chinas Roboter lernen fühlen: Warum Europa die falsche Schlacht schlägt

21. Juli 2026

Kann Europa seine Rohstofffalle ohne China knacken?

21. Juli 2026

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026