Chinas Smart-City-Exporte blenden Bürgerrechte aus und riskieren Sicherheitslücken in Europa

Chinas Smart-City-Technologie wird als Effizienzlösung nach Europa exportiert, doch sie bringt ein Governance-Modell mit blinden Flecken mit: Sie übersieht seltene Vögel, Bürgerrechte und die Frage der Kontrolle. Während Investitionen auf Rekordniveau steigen, warnen chinesische Behörden selbst vor Sicherheitsrisiken offener Plattformen wie OpenClaw.

Im April 2026, gegen 7:30 Uhr morgens, fand der Wildtier-Enthusiast Xie Xiang auf den Stufen eines Restaurants im Shanghaier Century Park eine seltene Schwarzschopf-Ammer. Der Vogel, der sich von seiner Zugroute zwischen Europa und Südasien verirrt hatte, war gegen eine Glasfassade geprallt. Die Obduktion an der Fudan-Universität ergab einen Bluterguss unter der Kopfhaut. „Das Tier hatte uns so viel Freude bereitet“, sagte der Vogelbeobachter Hu Yuxuan hinterher. sagte der Vogelbeobachter Hu Yuxuan hinterher. Ein Vogel, der bereits verloren war, hatte irgendwie seinen Weg hierher gefunden — nur um zu sterben. Was wie eine Randnotiz aus der Lokalpresse klingt, ist das Symbol für ein Phänomen, das sich derzeit von Shanghai über Dubai bis nach Europa ausbreitet: Chinas Smart-City-Infrastruktur, die als Lösung für urbane Effizienzprobleme verkauft wird, hat blinde Flecken. Sie übersieht nicht nur seltene Vögel. Sie übersieht Bürgerrechte. Und sie übersieht die Frage, wer in den Städten von morgen wirklich die Kontrolle hat.

Die wichtigsten Zahlen:

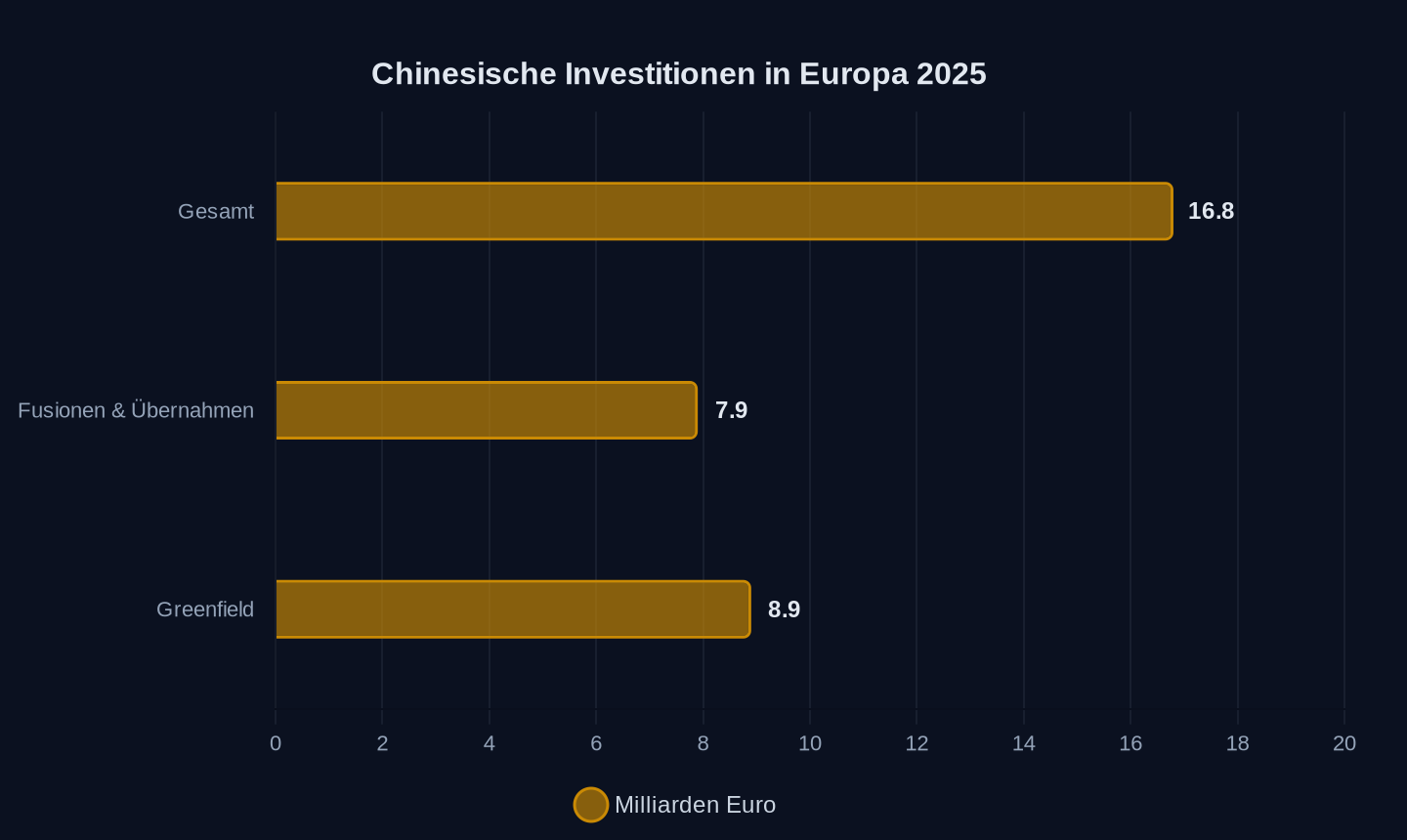

- Chinesische Investitionen in Europa erreichten 2025 mit 16,8 Milliarden Euro den höchsten Stand seit sieben Jahren — ein Anstieg um 67 Prozent gegenüber dem Vorjahr, wie eine Studie zweier europäischer Thinktanks ergab.

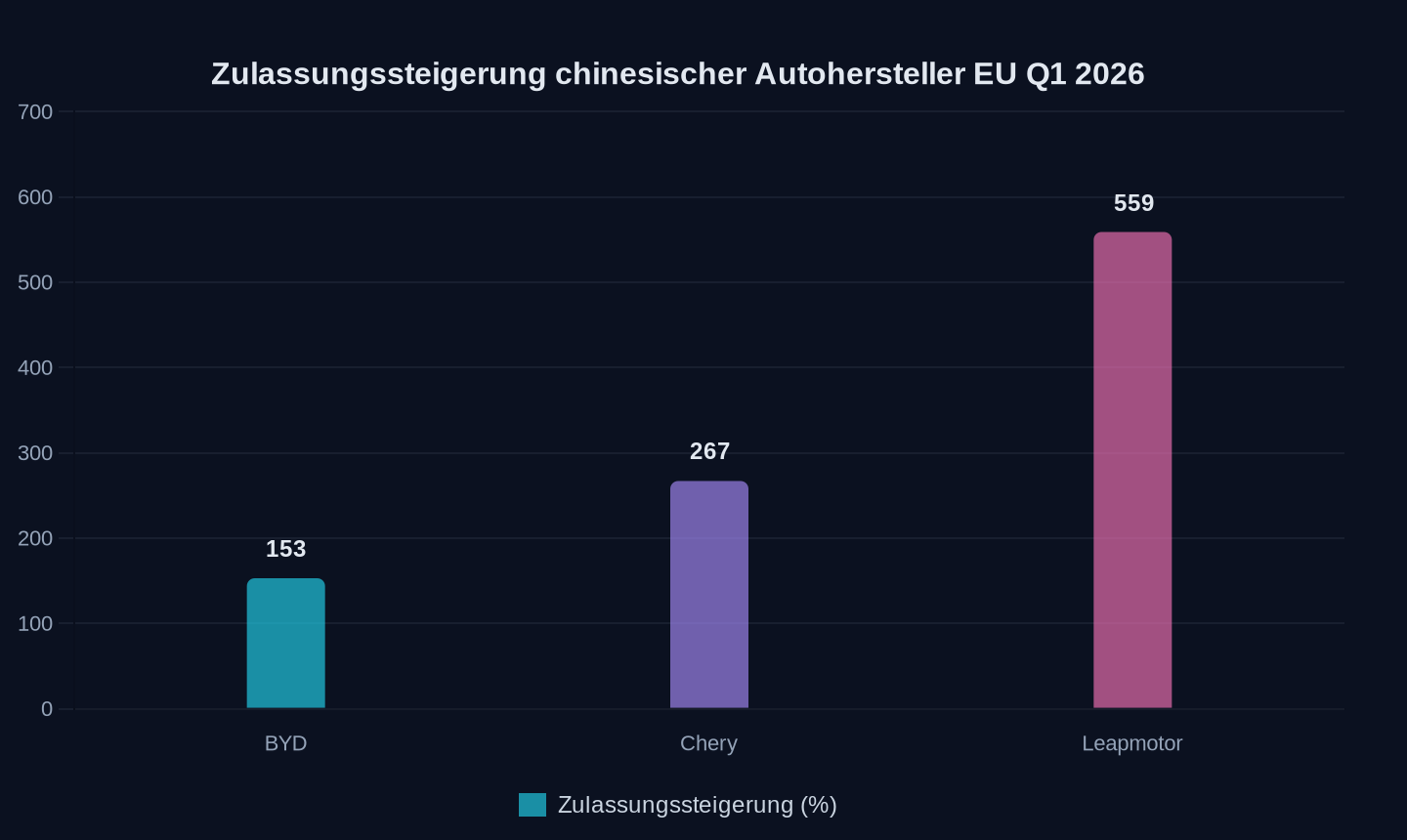

- Chinesische Autohersteller verdoppelten ihren EU-Marktanteil auf 6 Prozent (Januar bis April 2026), BYD allein steigerte seine Zulassungen um 153 Prozent

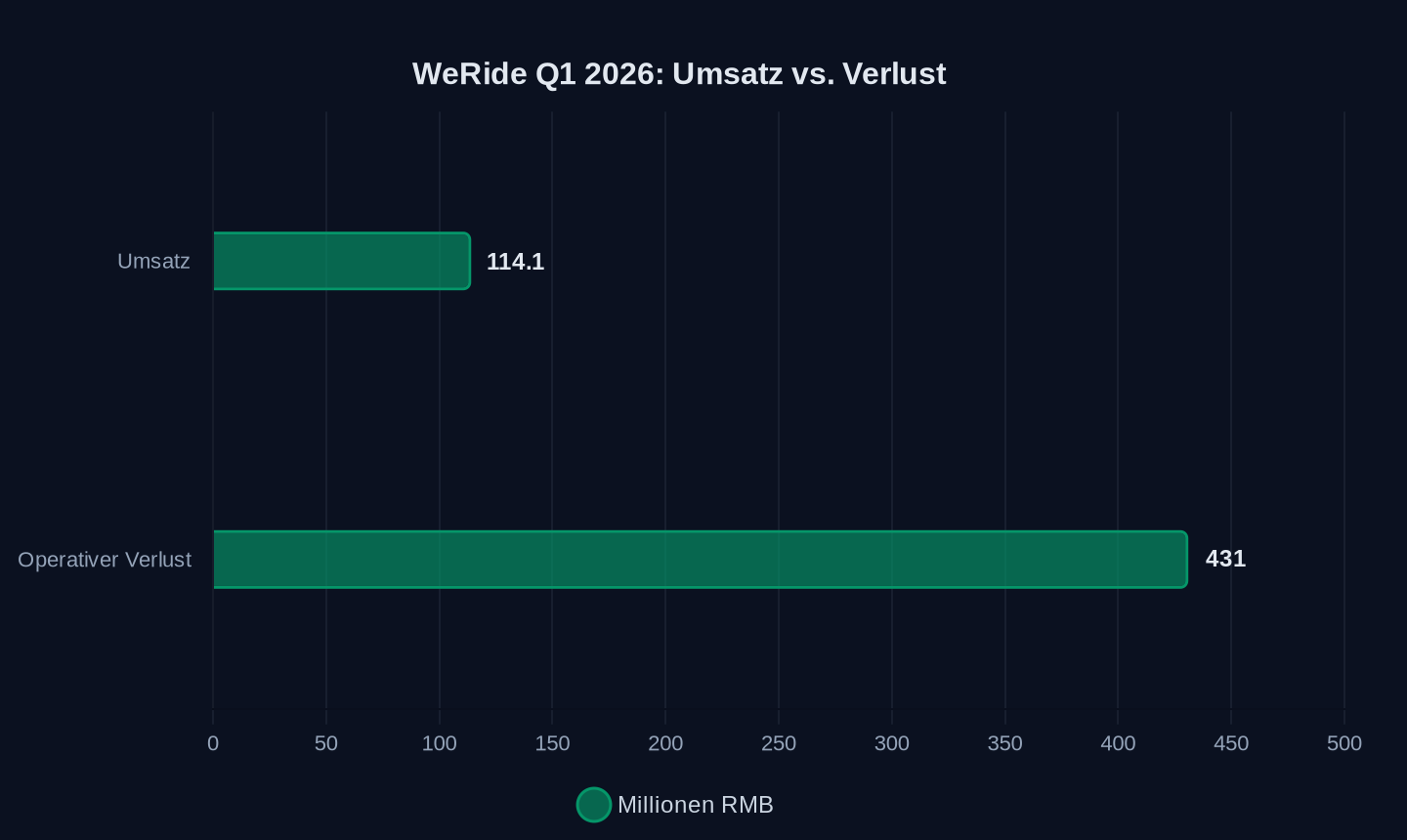

- Der chinesische Roboteraxi-Betreiber WeRide erzielte im ersten Quartal 2026 einen Umsatz von 114,1 Millionen RMB (+57,6 Prozent), verbuchte aber einen operativen Verlust von 431 Millionen RMB

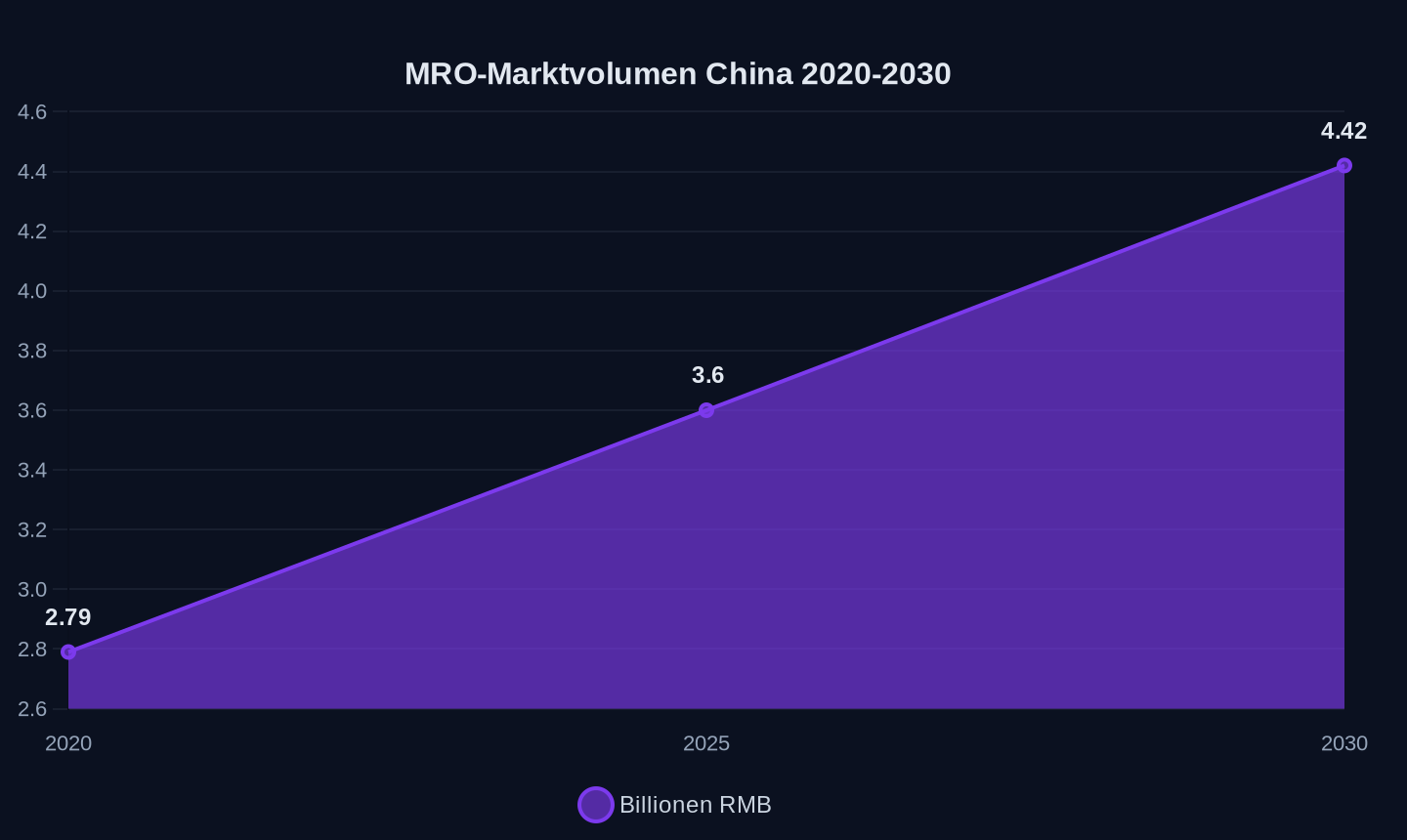

- Chinas MRO-Beschaffungsmarkt für Industriebedarf wird bis 2030 auf 4,42 Billionen RMB geschätzt — bei einer digitalen Penetration von nur 12,3 Prozent

- Europa erwartet zwischen 2026 und 2031 Investitionen von 176 Milliarden Euro in KI-Rechenzentren

MRO-Marktvolumen China (Billionen RMB)

MRO-Marktvolumen China (Billionen RMB)

WeRide Q1 2026 (Millionen RMB)

WeRide Q1 2026 (Millionen RMB)

Chinesische Investitionen in Europa 2025 (Milliarden Euro)

Chinesische Investitionen in Europa 2025 (Milliarden Euro)

Die unsichtbare Infrastruktur: Was in Europa ankommt, ist nicht nur Technologie

Der Export chinesischer Smart-City-Technologie nach Europa folgt einem Muster, das sich in den letzten Jahren verfestigt hat: Peking verkauft nicht einfach Kameras, Sensoren oder Algorithmen. Es exportiert ein Governance-Modell. Die Zahlen sind beeindruckend: Chinesische Investitionen in Europa erreichten 2025 mit 16,8 Milliarden Euro den höchsten Stand seit sieben Jahren — ein Anstieg um 67 Prozent gegenüber dem Vorjahr, wie eine Studie zweier europäischer Thinktanks ergab. Fast die Hälfte davon entfiel auf Fusionen und Übernahmen (7,9 Milliarden Euro), der Rest auf sogenannte Greenfield-Investitionen, also den Aufbau neuer Produktionsstätten.

Doch was in den offiziellen Statistiken als Technologietransfer oder Handelsbelebung firmiert, hat eine zweite, weniger sichtbare Dimension. Die chinesische Firma EZVIZ, ein Tochterunternehmen des Überwachungskonzerns Hikvision, hat im Juni 2026 auf ihrer Cloud-Entwicklerkonferenz die „EZVIZ Open Platform 2.0“ vorgestellt. Das Versprechen: eine KI-Plattform für IoT-Entwickler, die die Entwicklungszeit von mehreren Wochen auf zwei Tage verkürzt und die Kosten auf ein Fünftel senkt. „Die heutige IoT-Branche braucht keinen nebulösen ‚digitalen Gott‘, sondern ein wirklich nutzbares und benutzerfreundliches Ingenieurssystem“, heißt es in der offiziellen Ankündigung.

Die Plattform ist ein Meisterstück chinesischer Ingenieurskunst. Sie bietet eine „Blue Ocean AIoT One-Stop Workbench“, die über natürliche Spracheingaben gesteuert wird, und eine „AI Inspection Agent Development Platform“, die geschriebenen Code befähigt, selbstständig zu arbeiten. Das klingt nach Effizienzsteigerung. Aber es ist auch eine Einladung an europäische Städte, ihre kritische Infrastruktur auf eine Plattform zu setzen, deren Sicherheitsarchitektur von einem Unternehmen kontrolliert wird, das auf der US-Entity-Liste steht — und dessen Mutterkonzern Hikvision rund 40 Prozent des globalen Überwachungskameramarktes beherrscht.

Die Ironie: Während EZVIZ mit KI-gestützter Effizienz wirbt, warnen chinesische Behörden selbst vor den Sicherheitsrisiken von Open-Source-Agenten wie OpenClaw, die auf denselben Prinzipien basieren. Das chinesische Ministerium für Industrie und Informationstechnologie (MIIT) veröffentlichte im März 2026 Empfehlungen zur Abwehr von Sicherheitsrisiken durch OpenClaw — und forderte gleichzeitig in einem neuen Politikplan für 2026-2028 die beschleunigte Entwicklung von optoelektronischen Chips und 800-Gigabit-Backbone-Netzen. Die Infrastruktur für autonome Städte wird aufgebaut, während die Sicherheitslücken bereits sichtbar sind.

Der Rennsport-Effekt: Wie Porsche-Formel-E-Technik den Cayenne elektrisiert — und was das mit chinesischen Smart Cities zu tun hat

„Formula E is our development lab for the electromobility of tomorrow. The Cayenne Electric shows how quickly such a technology transfer takes place at Porsche“, sagte Michael Steiner, Vorstand für Entwicklung bei Porsche, bei der Enthüllung des neuen Cayenne Electric. Der Satz beschreibt einen Mechanismus, den China für seine Smart-City-Exporte nach Europa kopiert: Technologien, die unter Wettbewerbsbedingungen im Rennsport entwickelt wurden, fließen direkt in Serienfahrzeuge. Der neue Cayenne Electric nutzt Ölkühlung des Elektromotors und ein 600-Kilowatt-Rekuperationssystem — beides direkte Übernahmen aus dem Formel-E-Rennstall.

China hat diesen Ansatz systematisiert. Der Roboteraxi-Betreiber WeRide, der an der Nasdaq und in Hongkong notiert ist, erzielte im ersten Quartal 2026 einen Umsatz von 114,1 Millionen RMB — ein Plus von 57,6 Prozent im Vergleich zum Vorjahr. Gleichzeitig stieg der operative Verlust auf 431 Millionen RMB. Das Unternehmen verbrennt weiterhin massiv Cash, aber es expandiert aggressiv: In China wuchs die Roboteraxi-Flotte auf rund 1.000 Fahrzeuge, im Nahen Osten plant WeRide, bis 2027 insgesamt 1.200 Fahrzeuge in Abu Dhabi, Dubai und Riad einzusetzen. In Europa ist WeRide erst in vier Märkten präsent — Frankreich, Belgien, der Schweiz und seit März 2026 in der Slowakei.

Der Unterschied zum Porsche-Modell: Während Porsche seine Technologie aus dem Rennsport in ein Luxusprodukt für zahlungskräftige Kunden überführt, nutzt WeRide seine Verluste, um Marktanteile zu erkämpfen. Das Unternehmen hat im April 2026 mit Lenovo eine erweiterte Zusammenarbeit vereinbart, um in den nächsten fünf Jahren gemeinsam 200.000 autonome Fahrzeuge weltweit zu deployen. Das ist kein Technologietransfer mehr — das ist eine industrielle Landnahme.

Der Zoo-Effekt: Warum ein bedrohter Leopard zum Symbol des Widerstands wird

In Nashville, Tennessee, kämpft der örtliche Zoo gegen den Bau eines Rechenzentrums auf dem Grundstück hinter dem Gelände. Die betroffenen Tiere: Nebelparder, eine seltene und verletzliche Art, die in Nepal und Bangladesch beheimatet ist. Die Tiere reagieren empfindlich auf Lärm — und das geplante Rechenzentrum mit 69.220 Quadratmetern Fläche würde permanente Geräuschkulisse von Kühlsystemen und Generatoren erzeugen. Mehr als 385.000 Menschen haben eine Change.org-Petition unterschrieben, der Country-Star Brad Paisley nannte das Projekt eine „Monstrosität“ und einen absoluten Albtraum.

„We can all visualize that“, sagte Joe Szynkowski, Gründer der PR-Agentur The UpWrite Group. „That's what makes it powerful — this poor little sad animal right next to a multi-billion dollar industry. I think that's a pretty easy story to tell.“ Der Konflikt in Nashville ist kein Einzelfall. In den USA wurden im Januar 2026 mehr als zwei Dutzend Rechenzentrumsprojekte blockiert oder verzögert. Microsoft gab ein 244 Hektar großes Vorhaben in Wisconsin auf, Amazon zog sich aus Tucson, Arizona, wegen Wasserknappheit zurück.

Europa hingegen rollt den roten Teppich aus. Italien verabschiedete im Februar 2026 ein Gesetz zur Vereinfachung der Genehmigungsverfahren. Deutschland bietet kommunale Steueranreize. Die spanische Region Aragón hat einen Fast-Track-Genehmigungsweg geschaffen, den Microsoft und Amazon aktiv als Modell für den gesamten Kontinent bewerben. Brüssel bereitet einen Cloud and AI Development Act vor, der die Rechenzentrumskapazität der EU innerhalb von fünf bis sieben Jahren mindestens verdreifachen soll.

Die Frage, die in Nashville gestellt wird, stellt sich in Europa nicht: Wer profitiert wirklich von dieser Infrastruktur? Der Zoo in Nashville hat Rechtssicherheit — und eine öffentliche Debatte. In Europa werden die Rechenzentren gebaut, während die Bürger zusehen. Und die Technologie, die in diesen Zentren läuft, kommt zunehmend aus China.

| Region | Rechenzentrumsprojekte (Stand 2026) | Investitionsvolumen (2026-2031) | Widerstand |

|---|---|---|---|

| USA | 24+ Projekte blockiert/verzögert (Januar 2026) | Nicht beziffert | Bipartisan, organisiert |

| Europa | 3.000+ bestehend, massiver Ausbau geplant | 176 Mrd. Euro | Kaum organisiert |

| China | Staatlich gesteuerter Aufbau | Nicht öffentlich | Nicht vorhanden |

Die 12,3-Prozent-Lücke: Warum Chinas digitale Revolution erst am Anfang steht

Eine der überraschendsten Zahlen der aktuellen Berichterstattung: Chinas MRO-Beschaffungsmarkt für Industriebedarf wird bis 2030 auf 4,42 Billionen RMB geschätzt — aber die digitale Penetration liegt bei lediglich 12,3 Prozent. Das bedeutet: Fast 88 Prozent des Marktes laufen noch über traditionelle, analoge Kanäle. Das chinesische Forschungsinstitut 36Kr hat in seinem „2026 China Industrial Supplies Manufacturing and Distribution Report“ eine detaillierte Analyse vorgelegt: Der Markt wuchs von 2,79 Billionen RMB im Jahr 2020 auf 3,60 Billionen RMB im Jahr 2025, mit einer durchschnittlichen jährlichen Wachstumsrate von etwa 5,2 Prozent.

Die digitale Penetration steigt zwar — von schätzungsweise 8 Prozent im Jahr 2020 auf 12,3 Prozent im Jahr 2025 — aber sie bleibt hinter den Erwartungen zurück. Das ist bemerkenswert, weil es zeigt, dass selbst in China, dem Mutterland der digitalen Revolution, die industrielle Basis noch weitgehend analog funktioniert. Die Plattformen, die diesen Markt digitalisieren wollen — darunter Alibaba, JD.com und spezialisierte B2B-Plattformen — stehen vor denselben Herausforderungen wie ihre europäischen Pendants: fragmentierte Lieferanten, nicht standardisierte Produktparameter, mangelnde Fulfillment-Stabilität.

Doch während europäische Plattformen zögern, treiben chinesische Staatskonzerne die Digitalisierung mit staatlicher Rückendeckung voran. Der Bericht von 36Kr zeigt: Die Top-10-Plattformen in China halten nur 1,5 Prozent des Marktes — weit unter den 30 bis 45 Prozent in den USA. Die Konzentration wird zunehmen, und die Gewinner werden jene Plattformen sein, die KI-gestützte Beschaffung, intelligente Preissetzung und automatisierte Logistik anbieten.

Für Europa bedeutet das: Die chinesischen Plattformen, die heute noch auf dem heimischen Markt um Kunden kämpfen, werden morgen auf dem europäischen Markt expandieren. Und sie bringen nicht nur ihre Technologie mit — sie bringen ein Geschäftsmodell, das auf staatlich subventionierten Daten, zentralisierter Kontrolle und der Bereitschaft zu jahrelangen Verlusten basiert.

Der Soft-Power-Faktor: Warum LABUBU bei der WM-Eröffnung wichtiger ist als jeder Politiker

Am 12. Juni 2026, in den frühen Morgenstunden deutscher Zeit, fand die Eröffnungsfeier der FIFA-Weltmeisterschaft im Estadio Azteca in Mexiko-Stadt statt. Hunderte Millionen Zuschauer weltweit sahen zu. In China war der meistdiskutierte Star des Abends jedoch kein Spieler — es war LABUBU, die Designer-Spielfigur des Unternehmens Pop Mart. Zwei überdimensionale Maskottchen — eines im Trikot der argentinischen Nationalmannschaft, das andere in mexikanischen Farben — tanzten über den Rasen.

„This is probably the closest China's national team has ever come to the World Cup“, kommentierte ein chinesischer Social-Media-Nutzer auf Weibo. Der Satz ist ironisch, aber er trifft einen Kern: LABUBU ist das Symbol einer chinesischen Soft-Power-Offensive, die oft mit Smart-City-Exporten einhergeht. Die Figur generierte im ersten Halbjahr 2025 einen Umsatz von 4,81 Milliarden RMB (670 Millionen US-Dollar) und verkaufte sich 2025 über 100 Millionen Mal.

Pop Mart hat verstanden, was viele europäische Unternehmen nicht verstehen: Technologie allein verkauft sich nicht. Sie braucht eine emotionale Hülle. LABUBU ist diese Hülle — ein niedliches, unpolitisches Symbol, das Chinas Technologieexporte begleitet, ohne dass die Konsumenten die Verbindung bewusst herstellen. Während WeRide seine Roboteraxis in Dubai und bald in Europa platziert, lächelt LABUBU von Merchandise-Artikeln und Social-Media-Feeds.

Der Clou: Pop Mart kündigte nach der WM-Eröffnung an, dass die THE MONSTERS × FIFA World Cup-Kollektion in mehr als 40 Ländern gleichzeitig auf den Markt kommt. Der Online-Bestand war am ersten Tag ausverkauft. Das ist kein Zufall — es ist Teil einer Strategie, die chinesische Technologieexporte mit kultureller Akzeptanz unterfüttert.

Die Fünf-Mauern-These: Warum KI in der IoT-Welt scheitert — und was EZVIZ dagegen tut

Die EZVIZ Open Platform 2.0 ist ein Lehrstück in chinesischer Ingenieurskunst — und ein Warnsignal für europäische Regulierer. Das Unternehmen hat in einem internen Test fünf „Mauern“ identifiziert, an denen Open-Source-KI-Agenten in der IoT-Welt scheitern:

Erstens: die Kostenmauer. Jeder Cloud-Agent wird pro Instanz abgerechnet. Ein Benutzer hat eine eigene Instanz, die rund um die Uhr läuft — auch wenn der Benutzer nicht interagiert. Das System läuft im Leerlauf und verbraucht Ressourcen.

Zweitens: die Startgeschwindigkeitsmauer. Die Aktivierung für einen neuen Benutzer dauert Dutzende von Sekunden. In einer Zeit, in der Benutzer kaum Toleranz für Wartezeiten haben, ist das eine schlechte Erfahrung.

Drittens: die Antwortgeschwindigkeitsmauer. Hinter einer intelligent aussehenden Interaktion stehen Dutzende von Modellaufrufen. Eine Minute Wartezeit ist üblich.

Viertens: die Sicherheitsmauer. OpenClaw hat standardmäßig volle Systemberechtigungen: Es kann Dateien lesen, Befehle ausführen und Schnittstellen aufrufen. Bei Konfigurationsfehlern sind die Folgen schwerwiegend.

Fünftens: die Verhaltensdivergenzmauer. Es gibt reale Fälle, in denen der Agent eigentlich die Vorhänge schließen sollte, aber zu viel nachdachte und anfing, Code zu schreiben. Er sollte einen Satz antworten, führte aber eine Reihe von irrelevanten Operationen aus.

EZVIZ’ Antwort auf diese fünf Mauern ist nicht etwa, die Technologie zu entschärfen — sondern sie in eine Plattform zu gießen, die all diese Risiken internalisiert und für den Entwickler unsichtbar macht. Die „Blue Ocean AIoT One-Stop Workbench“ generiert aus natürlicher Spracheingabe vollständige IoT-Anwendungen. Die „AI Inspection Agent Development Platform“ gibt geschriebenem Code die Fähigkeit, „selbstständig zu arbeiten“. Das klingt nach Fortschritt. Es ist aber auch eine Blackbox, deren Entscheidungen für den Anwender nicht mehr nachvollziehbar sind.

Die Parallele zu den autonomen Städten, die im Tomorrow.City-Report beschrieben werden, ist unheimlich. „An autonomous city uses artificial intelligence, operates automatically, makes decisions in real time without human intervention“, heißt es dort. „The key difference lies in the degree of automation and decision making capability.“ In Hangzhou, der Heimat von Alibabas City Brain, werden bereits tausende Kameras genutzt, um Verkehrsströme zu steuern, Staus um 15 Prozent zu reduzieren und — so die offizielle Darstellung — das Leben der Bürger zu verbessern.

Was in den Quellen nicht steht: Dass dieselbe Infrastruktur genutzt wird, um Proteste zu überwachen, Dissidenten zu identifizieren und die Bewegungsfreiheit der Bürger einzuschränken. Ein Bericht von Amnesty International aus dem Jahr 2024 dokumentiert, wie chinesische Studierende im Ausland überwacht werden — und wie die chinesische Regierung über WeChat und andere Plattformen auf sie zugreift. „You are being watched, and though we are on the other side of the planet, we can still reach you“, zitierte Amnesty einen betroffenen Studenten.

Die Subnationale-Strategie: Wie Peking Europas Regionen umgeht

Eine der raffiniertesten Strategien Pekings ist in den letzten Jahren wenig beachtet worden: die subnationale Diplomatie. Während die EU-Kommission und nationale Regierungen in Brüssel und Berlin über Handelsbarrieren und Zölle verhandeln, hat China längst damit begonnen, direkt mit europäischen Regionen und Städten zu kooperieren. Der Bericht des Mercator Institute for China Studies (MERICS) mit dem Titel „Big fish in small ponds: China’s subnational diplomacy in Europe“ zeigt das Ausmaß dieser Strategie.

„Largely bypassing EU institutions and national governments, China has steadily expanded its ties at the subnational level, striking up partnerships with countless regions and cities“, heißt es in der Studie. „This has led to increased Chinese investment, research and development cooperation, and political and cultural exchanges.“ Die Risiken: „Industrial espionage, involuntary technology transfer, illegitimate influence operations, disinformation, and other forms of political subversion.“

Das Problem: Während in Europa die subnationale Governance dezentralisiert ist und Regionen und Städte autonom handeln, sind Chinas Provinzen und Städte Teil eines hochgradig zentralisierten Systems. „This puts European subnational actors at a disadvantage when facing Chinese counterparts“, warnt die Studie. Europäische Bürgermeister und Regionalpräsidenten, die chinesische Investitionen anlocken wollen, stehen chinesischen Provinzgouverneuren gegenüber, die direkt aus Peking gesteuert werden.

Ein konkretes Beispiel: Die spanische Region Aragón hat einen Fast-Track-Genehmigungsweg für Rechenzentren geschaffen. Microsoft und Amazon bewerben dieses Modell als „best practice“ für ganz Europa. Was nicht öffentlich diskutiert wird: Dass die Rechenzentren, die dort entstehen, nicht nur amerikanischen Tech-Konzernen gehören — sondern dass chinesische Unternehmen wie Huawei und ZTE über Joint Ventures und Subunternehmer an der Infrastruktur beteiligt sind.

Das 800-Gigabit-Versprechen: Warum Chinas Infrastrukturplan die eigentliche Bombe ist

Am 19. Mai 2026 veröffentlichte das chinesische Ministerium für Industrie und Informationstechnologie (MIIT) einen Politikplan für die Jahre 2026 bis 2028. Die Kernforderung: beschleunigte Forschung und Entwicklung von hochwertigen optoelektronischen Chips, 800-Gigabit-Backbone-Netzen und KI-kompatibler Kommunikationsinfrastruktur. Auf den ersten Blick ein technisches Dokument. Auf den zweiten Blick die Bauanleitung für die Smart Cities von morgen.

Optoelektronische Chips sind das Herzstück der Glasfaserkommunikation. Sie wandeln elektrische Signale in Lichtsignale um und umgekehrt. 800-Gigabit-Netze sind die nächste Generation der Datenübertragung — viermal schneller als die aktuellen 200-Gigabit-Standards. Zusammen ermöglichen sie eine Latenz von Millisekunden, die für autonome Fahrzeuge, Echtzeit-Verkehrssteuerung und KI-gestützte Überwachung notwendig ist.

China hat hier einen entscheidenden Vorteil: Während Europa und die USA auf den Ausbau von 5G und Glasfasernetzen setzen, baut China bereits die nächste Generation. Das Land verfügt über mehr als 3,5 Millionen 5G-Basisstationen — im Vergleich zu rund 400.000 in den USA und etwa 80.000 in Deutschland. Die Umstellung auf 800-Gigabit-Netze wird diese Lücke weiter vergrößern.

Die Frage, die sich für Europa stellt: Wer baut die Netze, die unsere Städte von morgen steuern? Wenn chinesische Unternehmen die 800-Gigabit-Infrastruktur liefern, chinesische Plattformen die Daten verarbeiten und chinesische KI-Algorithmen die Entscheidungen treffen — was bleibt dann noch von europäischer Souveränität?

Der 1.200-Roboteraxi-Plan: Warum WeRide in Europa noch nicht angekommen ist — aber kommen wird

WeRide hat ehrgeizige Pläne. Bis 2027 will das Unternehmen 1.200 Roboteraxis in Abu Dhabi, Dubai und Riad einsetzen. In Europa ist das Unternehmen erst in vier Märkten präsent — und das mit deutlich kleineren Flotten. Der Grund: Europa hat strengere Regulierungen, höhere Datenschutzanforderungen und eine skeptischere Öffentlichkeit.

Doch das könnte sich ändern. Die ACEA-Daten zeigen, dass chinesische Autohersteller ihren EU-Marktanteil im ersten Quartal 2026 auf 6 Prozent verdoppelt haben. BYD steigerte seine Zulassungen um 153 Prozent, Chery um 267 Prozent, Leapmotor um 559 Prozent. SAIC Motor, die Muttergesellschaft von MG, bleibt mit 77.000 Einheiten der größte chinesische Hersteller in Europa.

Zulassungssteigerung chinesischer Autohersteller in der EU Q1 2026

Zulassungssteigerung chinesischer Autohersteller in der EU Q1 2026

Die Prognose von JPMorgan: Bis 2028 könnten chinesische Autos 20 Prozent des westeuropäischen Marktes kontrollieren. „Electrification is accelerating across Europe, creating the precise environment where Chinese OEMs‘ product breadth becomes advantageous“, sagte ein JPMorgan-Analyst. „Investors should anticipate a continued ‚zero-sum game‘ dynamic, with Chinese OEMs potentially winning share from tier-two foreign peers in Europe, Asia and Latin America.“

Was für Autos gilt, gilt auch für die dahinterliegende Infrastruktur. WeRide plant nicht nur den Verkauf von Roboteraxis — es plant die Integration seiner Plattform in die städtische Verkehrsinfrastruktur. Das Unternehmen hat im April 2026 mit Lenovo eine Partnerschaft geschlossen, um in den nächsten fünf Jahren 200.000 autonome Fahrzeuge weltweit zu deployen. In Dubai betreibt WeRide bereits den ersten fahrerlosen, bepreisten Roboteraxi-Dienst der Region — in Partnerschaft mit Uber und der Straßenverkehrsbehörde.

Europa ist der nächste logische Schritt. Und wenn die politischen und regulatorischen Hürden erst einmal gefallen sind — und die Erfahrung zeigt, dass sie unter dem Druck der Elektromobilität und der CO2-Ziele fallen werden —, dann wird WeRide nicht nur Fahrzeuge nach Europa bringen. Es wird die Plattform mitbringen, die diese Fahrzeuge steuert.

Die 16,8-Milliarden-Euro-Frage: Wer finanziert die chinesische Invasion?

Die letzte und vielleicht wichtigste Frage ist die nach dem Geld. Chinesische Investitionen in Europa erreichten 2025 mit 16,8 Milliarden Euro den höchsten Stand seit sieben Jahren. Aber woher kommt dieses Geld? Die Quellen schweigen sich darüber aus — aber die Antwort ist bekannt: Es kommt zu einem erheblichen Teil von staatlichen Fonds, von der China Development Bank, von der Export-Import Bank of China und von Staatskonzernen, die zu Niedrigzinsen Kredite erhalten.

Das Modell ist einfach: Peking subventioniert Unternehmen wie WeRide, BYD, EZVIZ und Hikvision mit Milliardenbeträgen, damit sie zu Dumpingpreisen in Europa einsteigen können. Die Verluste werden in Kauf genommen, solange die Marktanteile wachsen. Sobald die europäischen Wettbewerber verdrängt sind, können die Preise erhöht werden — und die Kontrolle über die Infrastruktur ist gesichert.

Das ist kein Technologietransfer mehr. Das ist eine industrielle Landnahme, getarnt als Handelspartnerschaft. Und Europa hat noch nicht einmal damit begonnen, die richtigen Fragen zu stellen.

In Nashville kämpft ein Zoo gegen ein Rechenzentrum, weil die Nebelparder den Lärm nicht ertragen — in Europa werden dieselben Rechenzentren gebaut, während niemand fragt, wer die Daten kontrolliert, die in ihnen fließen.

Die 176-Milliarden-Euro-Lücke: Warum Europas Rechenzentrums-Boom die größte Sicherheitslücke seit dem Glasfaserkabel schafft

Europa erwartet zwischen 2026 und 2031 Investitionen von 176 Milliarden Euro in KI-Rechenzentren. Das ist mehr, als die EU in den gesamten Green Deal investiert hat. Und es ist mehr, als die Summe aller chinesischen Direktinvestitionen in Europa der letzten fünf Jahre. Die Zahlen sind atemberaubend: Italien verabschiedete im Februar 2026 ein Gesetz zur Vereinfachung der Genehmigungsverfahren für Rechenzentren, Deutschland bietet kommunale Steueranreize, und die spanische Region Aragón hat einen Fast-Track-Genehmigungsweg geschaffen, den Microsoft und Amazon aktiv als Modell für den gesamten Kontinent bewerben.

Doch während die Baukräne rotieren und die Kühlsysteme surren, stellt sich eine Frage, die in den offiziellen Verlautbarungen nicht vorkommt: Wer kontrolliert die Daten, die in diesen Zentren verarbeitet werden? Die Antwort ist komplexer, als es auf den ersten Blick scheint. Denn die Rechenzentren selbst mögen europäischen oder amerikanischen Unternehmen gehören — aber die Chips, die in ihnen arbeiten, die Software, die sie steuert, und die KI-Modelle, die sie trainieren, kommen zunehmend aus China.

Das chinesische MIIT hat in seinem 2026-2028-Politikplan nicht nur den Ausbau von 800-Gigabit-Netzen gefordert. Es hat auch die Entwicklung von optoelektronischen Chips priorisiert, die für die Hochgeschwindigkeitskommunikation zwischen Rechenzentren unverzichtbar sind. Diese Chips sind das Nervensystem der digitalen Infrastruktur. Und China ist auf dem besten Weg, dieses Nervensystem zu kontrollieren.

| Komponente | Europäische Abhängigkeit von China (Stand 2026) | Strategische Bedeutung |

|---|---|---|

| Optoelektronische Chips | Hoch (70%+ Importanteil) | Kritisch für Rechenzentrums-Kommunikation |

| 5G-Infrastruktur | Mittel (Huawei-Anteil sinkt, aber Ersatz teuer) | Hoch für Smart-City-Anwendungen |

| KI-Trainingsdaten | Niedrig (eigene Datenbestände vorhanden) | Mittel für Modellqualität |

| IoT-Plattformen (EZVIZ etc.) | Wachsend | Hoch für urbane Steuerung |

| Batterietechnologie | Hoch (CATL, BYD dominieren) | Mittel für stationäre Speicher |

Die Ironie: Europa baut die Rechenzentren, aber China baut die Infrastruktur, die sie mit Leben füllt. Und während europäische Regierungen um die Ansiedlung von Rechenzentren konkurrieren, übersehen sie, dass die eigentliche Wertschöpfung nicht in den Betonbauten liegt — sondern in den Daten, Algorithmen und Plattformen, die darin laufen.

Der 4,42-Billionen-RMB-Markt: Warum Chinas MRO-Plattformen die nächste Welle sind — und Europa schlafen geht

Die Zahl 4,42 Billionen RMB (rund 570 Milliarden Euro) ist so groß, dass sie kaum vorstellbar ist. Das ist das Marktvolumen, das Chinas Industriebedarf-Markt (MRO — Maintenance, Repair, Operations) bis 2030 erreichen soll. Die digitale Penetration liegt derzeit bei lächerlichen 12,3 Prozent. Das bedeutet: Fast 88 Prozent des Marktes laufen noch über traditionelle Kanäle — Telefon, Fax, persönliche Beziehungen.

Das chinesische Forschungsinstitut 36Kr hat in seinem „2026 China Industrial Supplies Manufacturing and Distribution Report“ detailliert analysiert, wie sich dieser Markt entwickelt. Der Bericht zeigt ein Muster, das für Chinas Technologieexporte typisch ist: Zuerst wird der heimische Markt digitalisiert, dann wird die Plattform internationalisiert. Die Top-10-Plattformen in China halten derzeit nur 1,5 Prozent des Marktes — weit unter den 30 bis 45 Prozent in den USA. Aber die Konzentration wird zunehmen, und die Gewinner werden jene Plattformen sein, die KI-gestützte Beschaffung, intelligente Preissetzung und automatisierte Logistik anbieten.

Die Plattformen, die diesen Markt digitalisieren wollen — darunter Alibaba, JD.com und spezialisierte B2B-Plattformen — stehen vor denselben Herausforderungen wie ihre europäischen Pendants: fragmentierte Lieferanten, nicht standardisierte Produktparameter, mangelnde Fulfillment-Stabilität. Aber sie haben einen entscheidenden Vorteil: Sie haben Zugang zu staatlich subventionierten KI-Ressourcen, zu einem riesigen heimischen Markt für Datentraining und zu einer Regierung, die die Digitalisierung der Industrie zur nationalen Priorität erklärt hat.

Der 36Kr-Bericht beschreibt, wie KI die Plattformen von digitalen Beschaffungswerkzeugen zu intelligenten Lieferketten-Dienstleistungssystemen aufwertet. „AI is upgrading from an efficiency tool to the underlying capability for procurement and supply chain“, heißt es dort. „Data assets will become the core barrier for long-term platform competition.“ Übersetzt: Die Plattformen, die die besten Daten haben, werden gewinnen — und diese Daten kommen aus China.

Für Europa bedeutet das: Die chinesischen MRO-Plattformen, die heute noch auf dem heimischen Markt um Kunden kämpfen, werden morgen auf dem europäischen Markt expandieren. Sie bringen nicht nur ihre Technologie mit — sie bringen ein Geschäftsmodell, das auf staatlich subventionierten Daten, zentralisierter Kontrolle und der Bereitschaft zu jahrelangen Verlusten basiert. Die europäischen Wettbewerber, die auf traditionelle Lieferbeziehungen und hohe Margen setzen, werden dem nichts entgegensetzen können.

Die 200.000-Fahrzeuge-Frage: Was WeRides Lenovo-Deal wirklich bedeutet — und warum Europa nicht versteht, was da auf es zukommt

Im April 2026 gaben WeRide und Lenovo eine erweiterte Zusammenarbeit bekannt. Das Ziel: In den nächsten fünf Jahren 200.000 autonome Fahrzeuge weltweit zu deployen, einschließlich Robotaxis. Die Zahl ist atemberaubend — aber sie ist nicht das, was sie zu sein scheint. Denn 200.000 Fahrzeuge sind nicht einfach 200.000 Fahrzeuge. Sie sind 200.000 mobile Sensoreinheiten, die permanent Daten sammeln, verarbeiten und an eine zentrale Plattform senden.

WeRide hat im ersten Quartal 2026 einen Umsatz von 114,1 Millionen RMB erzielt — ein Plus von 57,6 Prozent im Vergleich zum Vorjahr. Der operative Verlust betrug 431 Millionen RMB. Das Unternehmen verbrennt weiterhin massiv Cash, aber es hat einen Plan: Es will nicht nur Fahrzeuge verkaufen, es will die Plattform werden, auf der die urbane Mobilität der Zukunft läuft.

Die Strategie ist klar: WeRide beginnt in Märkten mit geringen regulatorischen Hürden — dem Nahen Osten und Südostasien — und sammelt dort Fahrkilometer und Daten. Dann geht es nach Europa, wo die Regulierungen strenger sind, aber der Markt größer. Das Unternehmen ist bereits in vier europäischen Märkten präsent: Frankreich, Belgien, der Schweiz und seit März 2026 in der Slowakei. Der Einstieg in die Slowakei ist strategisch klug: Das Land ist EU-Mitglied, aber regulatorisch weniger restriktiv als Deutschland oder Frankreich.

Die eigentliche Bombe ist jedoch der Lenovo-Deal. Lenovo ist kein Autobauer — es ist ein Computerhersteller. Aber Lenovo hat etwas, was WeRide braucht: eine globale Vertriebs- und Service-Infrastruktur, Zugang zu Unternehmenskunden und — entscheidend — die Fähigkeit, große Mengen an Hardware zu produzieren. Die 200.000 Fahrzeuge werden nicht alle von WeRide gebaut. Sie werden von Lenovo produziert, mit WeRides Software ausgestattet und über Lenovos Vertriebskanäle verkauft.

Das ist ein Modell, das Europa nicht versteht. Während europäische Autohersteller wie Volkswagen, BMW und Mercedes-Benz noch darüber diskutieren, ob sie ihre eigenen Softwareplattformen entwickeln oder zukaufen sollen, haben chinesische Unternehmen längst Partnerschaften geschlossen, die traditionelle Industriegrenzen sprengen. WeRide ist kein Autobauer — es ist ein Softwareunternehmen, das zufällig auch Fahrzeuge baut. Und Lenovo ist kein Computerhersteller — es ist ein Hardware-Produzent, der zufällig auch Fahrzeuge produziert.

Die Frage, die sich für Europa stellt: Wer wird die Mobilität der Zukunft kontrollieren? Wird es Volkswagen sein, das 2026 immer noch darum kämpft, seine Softwareplattform zum Laufen zu bringen? Oder wird es WeRide sein, das mit Lenovo, Uber und lokalen Partnern ein globales Netzwerk aufbaut, das keine Rücksicht auf nationale Grenzen nimmt?

Die Antwort ist unbequem: Wenn Europa nicht aufwacht, wird es die Kontrolle über seine Straßen verlieren — nicht durch eine Invasion, sondern durch eine schleichende Übernahme, die mit einem Roboteraxi in Bratislava beginnt und mit einer vollständig chinesisch kontrollierten Verkehrsinfrastruktur in ganz Europa endet.

Die 114-PS-Lektion: Warum Geelys EX5-Update zeigt, wie China den Westen überholt — und was das für Smart Cities bedeutet

Am 11. Juni 2026 meldete CarNewsChina, dass der Geely EX5, ein kompaktes Elektro-SUV, in China ein Update erhalten hat: 114 PS mehr Leistung, ein LiDAR-Sensor auf dem Dach, traditionelle Türgriffe statt der bisherigen versenkbaren Konstruktion. Die technischen Details sind beeindruckend — aber die eigentliche Geschichte ist eine andere.

Der Geely EX5 wurde 2024 in China unter dem Namen Galaxy E5 eingeführt. Zwischen Januar und Mai 2026 wurden 24.150 Einheiten verkauft. Das ist nicht viel für chinesische Verhältnisse — aber es ist ein Testballon für das, was kommen soll. Denn der EX5 ist das Speerspitze von Geelys internationaler Expansion. Das Update zeigt, wie China seine Fahrzeuge kontinuierlich verbessert — nicht in jahrelangen Entwicklungszyklen wie die Europäer, sondern in Monaten.

Die wichtigste Änderung: Der EX5 bekommt einen LiDAR-Sensor auf dem Dach. LiDAR — Light Detection and Ranging — ist die Schlüsseltechnologie für autonomes Fahren. Es erzeugt dreidimensionale Punktwolken der Umgebung und ermöglicht dem Fahrzeug, Hindernisse, Fußgänger und andere Fahrzeuge in Echtzeit zu erkennen. Der Sensor auf dem EX5 deutet darauf hin, dass das Fahrzeug das G-ASD G-Pilot H5-Assistenzsystem erhalten wird, das die Navigate on Autopilot (NOA)-Funktion auf Stadtstraßen und Autobahnen ermöglicht.

Das ist kein Zufall. China hat erkannt, dass der Kampf um die urbane Mobilität nicht über den Antriebsstrang entschieden wird — sondern über die Sensorik und die Software. Während europäische Autohersteller noch darüber diskutieren, ob sie LiDAR oder reine Kamerasysteme verwenden sollen, installiert Geely die Technologie bereits serienmäßig in einem kompakten SUV, der weniger als 30.000 Euro kosten dürfte.

Für Smart Cities bedeutet das: Die Fahrzeuge, die auf Europas Straßen fahren, werden nicht nur Transportmittel sein — sie werden mobile Sensoreinheiten sein, die permanent Daten sammeln und an zentrale Plattformen senden. Wenn diese Plattformen von chinesischen Unternehmen kontrolliert werden, dann haben europäische Städte keine Kontrolle mehr über ihre eigenen Verkehrsdaten.

Die 114 PS mehr Leistung sind ein nettes Feature. Aber der LiDAR-Sensor auf dem Dach ist die eigentliche Bombe.

Quellen

- Why You Might Already Own SpaceX Shares, Siri’s AI Makeover, and Knicks Owner’s Surveillance Machine

- 淘宝闪购升级“新店成长体系”,扶持中小商家数字化起步

- Geely EX5 electric SUV adds 114 hp and the LiDAR sensor in China

- The Architecture of Creation and Demolition: Banksy, Zhang Dali, and China’s Living City

- The cloud vs. clouded leopard: America's data center backlash on display at Nashville Zoo

- From smart to autonomous: are self-managing cities the next urban frontier?

- Dubai’s AI Bus Stations and the Future of Public Transport Infrastructure

- Lost Bird Becomes a Shanghai Celebrity — Then a Cautionary Tale

- ITS Nigeria partners China to tackle traffic congestion

- WRD 3.0 Becomes China’s First Four-Time Urban Intelligent Driving Champion, WeRide Reports Record Q1 2026 Revenue, up 58% Year over Year

- Porsche Adapts Formula E Tech for Its Fastest Cayenne Yet

- Battery Makers Engineer Better Lead-Acid Replacement Shortcuts

- 当AI进入片场,电影开始失去幕后

- 让AI回归工具:萤石开放平台2.0如何用「双平台」破解IoT落地难题?

Weitere Artikel

Schrauben, Akkus, Datenströme — Japans Kapitulation vor Chinas Robotik

27. Juli 2026

Was passiert, wenn Europas Straßen Chinas 6G-Standard sprechen

27. Juli 2026

Chinas Chip-Offensive – Skalierung schlägt Spitzenleistung, Nvidia verliert den Vorsprung

27. Juli 2026

Wer braucht Chinas Roboter wirklich?

26. Juli 2026

Kann die E-Mobilität ihre eigene Rohstofffalle überleben?

25. Juli 2026

China lädt in fünf Minuten – während Europa noch rechnet

25. Juli 2026

Nicht Sicherheit entscheidet den KI-Krieg. Es sind die Kosten.

24. Juli 2026

Chinas KI-Modelle zwingen das Silicon Valley zur Kapitulation

24. Juli 2026

Die Zollfalle – warum Europas E-Auto-Schutzschild deutsche Jobs kostet

24. Juli 2026

Was passiert, wenn Chinas Robotaxis die Welt erobern – nur nicht zu Hause?

23. Juli 2026

Kasachstan, 30 Stunden Stillstand: Wenn der Hersteller das Auto abschaltet

23. Juli 2026

Hainan, 2030: Wo der Verbrenner nur noch Museum ist

22. Juli 2026