Huawei und SMIC zwingen die USA zur nächsten Sanktionsrunde

Chinas Halbleiterindustrie durchbricht US-Exportbeschränkungen – nicht mit 3-Nanometer-Wundern, sondern mit massenhafter Skalierung, staatlicher Subventionierung und einem eigenen Ökosystem. Wer gewinnt, wer verliert?

China baut keine besseren Chips als die USA – es baut genug davon. Und genau das könnte den Chip-Krieg entscheiden. Während die USA Huawei und SMIC mit immer neuen Exportbeschränkungen unter Druck setzen, verfolgt Peking eine einfache Rechnung: Wenn ein einzelner Ascend-Chip nur etwa 60 % der Leistung eines Nvidia H100 erreicht, dann verbaut man eben Hunderttausende davon. Das Ergebnis ist der Atlas 950 SuperCluster, ein KI-Rechenzentrum, das nicht durch technische Überlegenheit, sondern durch schiere Masse Nvidias Dominanz herausfordert. Die Botschaft ist unmissverständlich: China akzeptiert keine technologische Abhängigkeit mehr – selbst wenn der Preis ineffiziente Chips, explodierende Stromkosten und ein Ökosystem aus staatlichen Subventionen ist.

Kernzahlen:

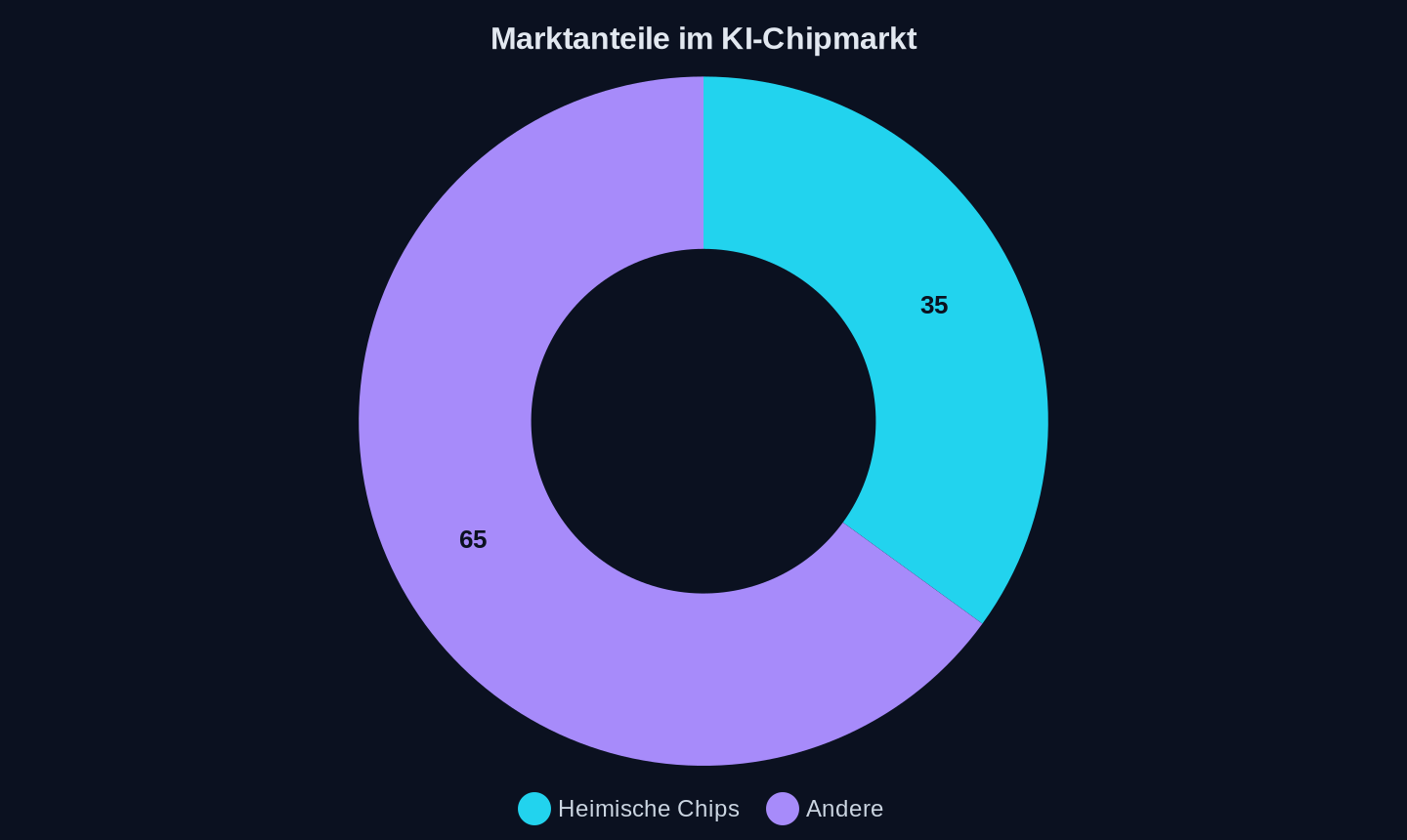

- Chinas KI-Chipmarkt: rund 16 Mrd. USD (erstes Halbjahr 2025), etwa 35 % Marktanteil für heimische Chips

- Huaweis Ascend-Serie: Analysten schätzen den Umsatz für 2026 auf bis zu 12 Mrd. USD (+60 % zum Vorjahr)

- SMIC testet erste in China produzierte DUV-Lithografiemaschinen – ohne ASML

- China Telecom trainierte erstmals ein KI-Modell vollständig ohne Nvidia-Chips

Marktanteile im KI-Chipmarkt (erstes Halbjahr 2025)

Marktanteile im KI-Chipmarkt (erstes Halbjahr 2025)

Die Illusion der technologischen Souveränität

Peking hat sein Ziel, bis 2025 eine 70-prozentige Selbstversorgung bei Halbleitern zu erreichen, deutlich verfehlt. Die tatsächliche Quote liegt bei etwa 30–35 %, und selbst diese Zahl ist mit Vorsicht zu betrachten: Huaweis Kirin 9000S, der im Mate 60 Pro verbaut wird, nutzt zwar einen von SMIC gefertigten 7-Nanometer-Prozess, doch die Abhängigkeit von taiwanesischer Technologie bleibt bestehen. Die USA diskutieren zwar neue Exportkontrollen für KI-Chips, doch China hat bereits einen anderen Weg eingeschlagen: die Entkopplung durch schiere Masse.

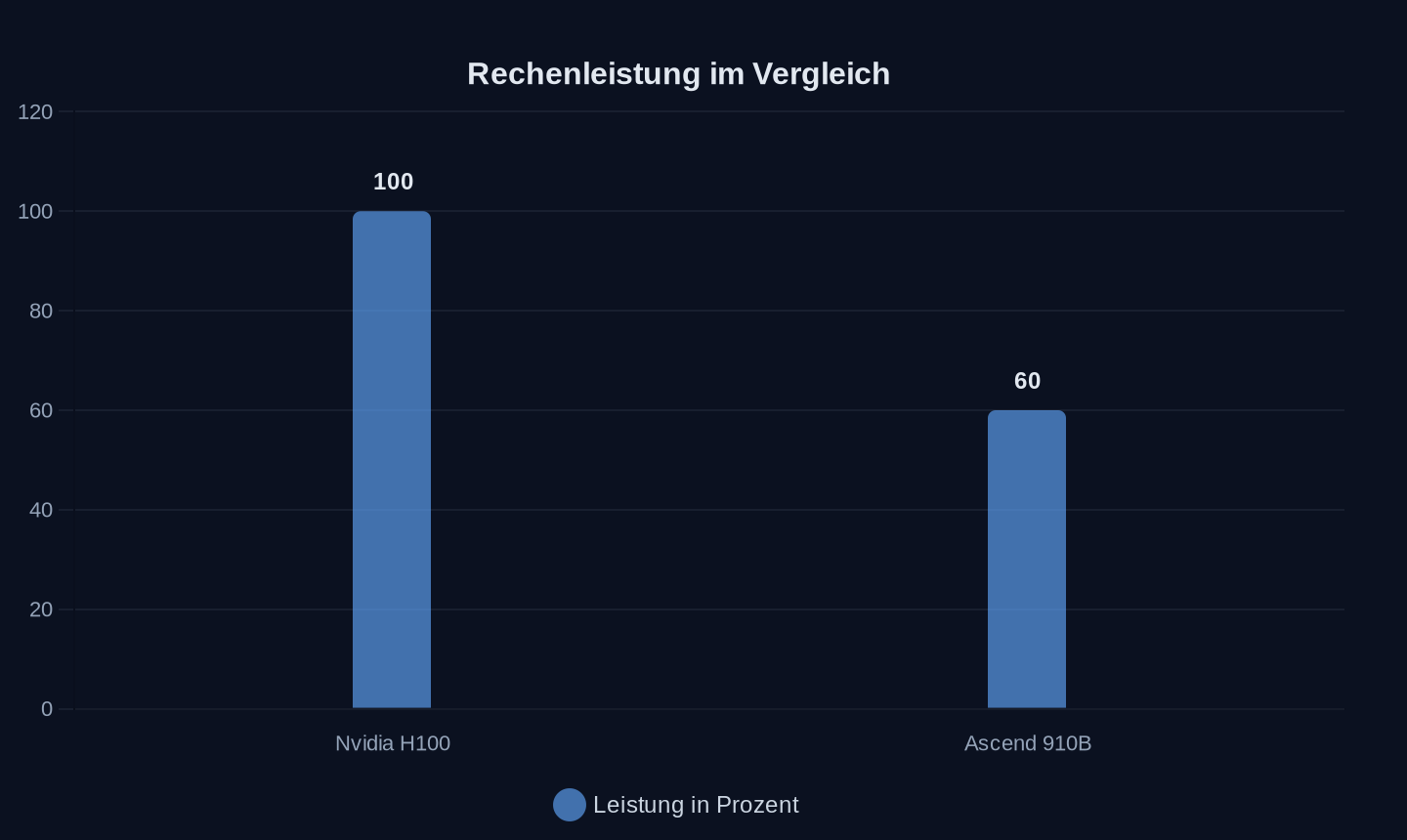

Der Atlas 950 SuperCluster steht exemplarisch für diese Strategie. Mit bis zu 500.000 Ascend-Chips soll das System ab 2026 KI-Modelle trainieren. Technische Analysen zeigen, dass ein einzelner Ascend 910B etwa 60 % der Rechenleistung eines Nvidia H100 erreicht – und Huaweis CANN-Softwareframework hinkt Nvidias CUDA deutlich hinterher. Doch darum geht es nicht. Der SuperCluster ist kein technologisches Meisterwerk, sondern ein politisches Signal: China ist bereit, jeden Preis zu zahlen – sei es in Form von Stromverbrauch (bis zu viermal höher als bei Nvidia), Subventionen oder Ingenieursaufwand –, um die Abhängigkeit von US-Chips zu beenden.

Technische Analysen zeigen die Rechenleistung im Vergleich

Technische Analysen zeigen die Rechenleistung im Vergleich

„Chinas KI-Computing-Markt entwickelt sich wahrscheinlich hin zu einem ‚dual-track, domestically led‘-Modell.“

Zhou Di, leitender Ingenieur in der Nationalen Experten-Datenbank des chinesischen Ministeriums für Wissenschaft und Technologie

SMICs DUV-Gambit: Ein teurer, aber notwendiger Umweg

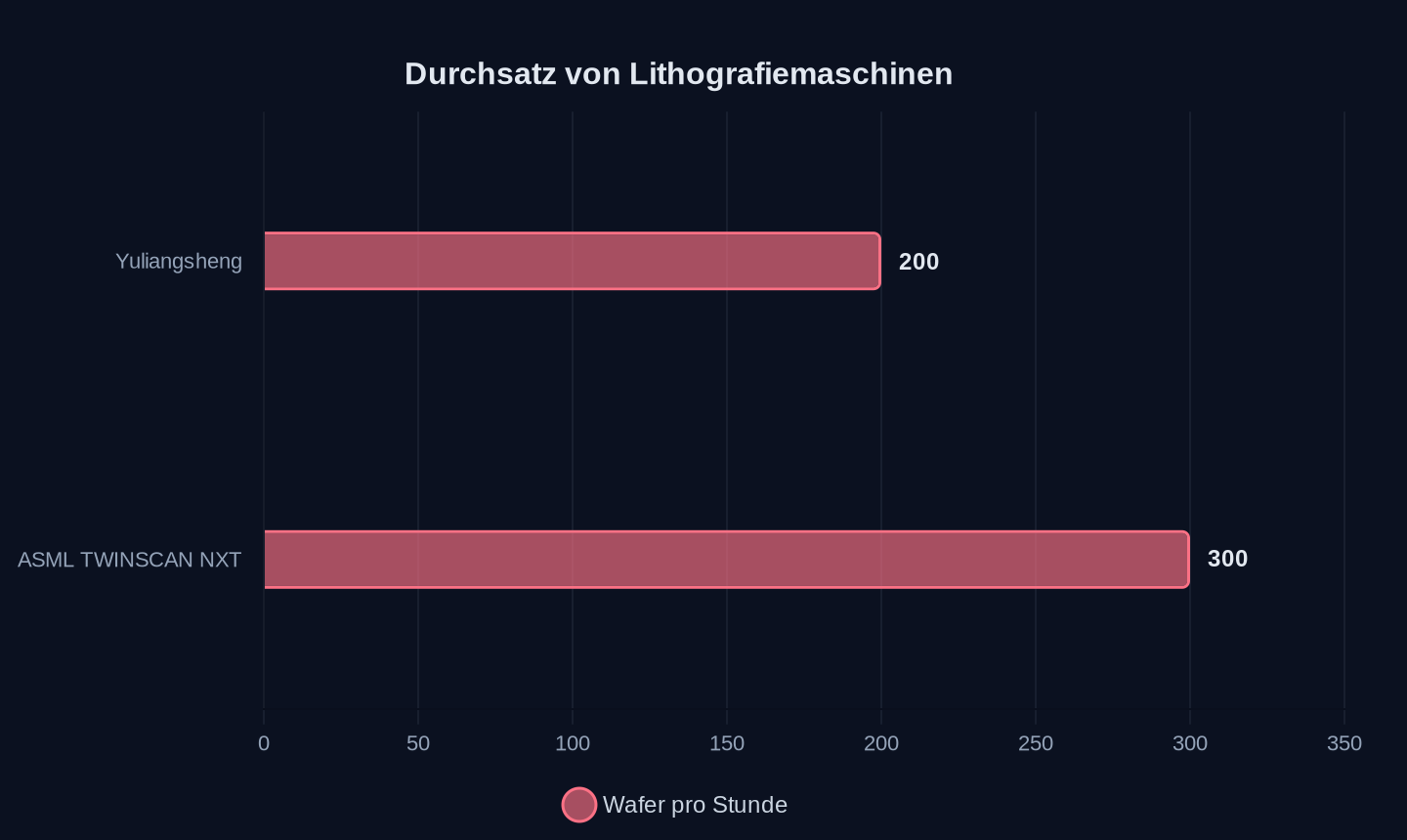

Die größte Schwachstelle der chinesischen Halbleiterindustrie war lange die Lithografietechnik. Ohne ASMLs EUV-Maschinen (seit 2019 verboten) und mit stark eingeschränkten DUV-Lieferungen (seit 2023) schien der Weg zu modernen Chips blockiert. Doch SMIC testet nun die erste in China produzierte DUV-Lithografiemaschine des Start-ups Yuliangsheng – ein Schritt, der US-Exportkontrollen umgehen könnte. Die Maschine erreicht zwar nur etwa zwei Drittel des Durchsatzes von ASMLs TWINSCAN NXT (200 statt 300 Wafer pro Stunde), doch sie funktioniert. In einer Branche, in der Fortschritt in Nanometern gemessen wird, reicht „funktionieren“ oft aus.

Durchsatz von Lithografiemaschinen in Wafer pro Stunde

Durchsatz von Lithografiemaschinen in Wafer pro Stunde

Die Kosten sind jedoch enorm. Lithografiemasken für fortschrittliche Chips können allein 10–20 Mio. USD pro Set kosten, und die Ausbeute bei SMICs 7-Nanometer-Prozess liegt deutlich unter der von TSMC. Doch für Peking ist Geld kein Hindernis: Der „Big Fund III“ mit einem Volumen von 47 Mrd. USD ist nur ein Teil der staatlichen Investitionen. Die Frage ist nicht, ob China die Technologie beherrscht, sondern wie lange es die Ineffizienz finanzieren kann.

„Der Kostendruck macht den Erfolg beim ersten Silizium-Wafer zu einer zentralen Anforderung – besonders bei fortschrittlichen Technologieknoten, wo allein die Lithografiemasken für die Übertragung der Schaltkreise auf Silizium-Wafer Dutzende Millionen Dollar kosten können.“

IEEE Spectrum

Der Nvidia-Killer? Warum Huaweis Strategie trotzdem funktioniert

Huaweis Ascend-Chips sind kein Ersatz für Nvidia – sie sind eine Alternative. Und in einem von US-Sanktionen geprägten Markt reicht das aus. China Telecom hat mit „TeleChat3“ erstmals ein großes KI-Modell vollständig auf Ascend-Chips trainiert, ohne Nvidia-Hardware. Das ist kein technischer Durchbruch, sondern ein logistischer: Es zeigt, dass chinesische Unternehmen nicht mehr auf US-Chips angewiesen sind – selbst wenn diese langsamer und ineffizienter sind.

Die Strategie dahinter ist einfach: Wenn die USA den Export von Hochleistungs-Chips verbieten, baut China einfach mehr davon – selbst wenn sie technisch unterlegen sind. Der Ascend 950PR, der 2026 voraussichtlich 12 Mrd. USD Umsatz generieren soll, ist ein Inferenz-Chip, der auf die Ausführung bereits trainierter KI-Modelle spezialisiert ist. Er ist nicht für das Training großer Sprachmodelle konzipiert, sondern für den Massenmarkt: Regierungsbehörden, Banken, Industrieunternehmen. Hier liegt Huaweis Stärke: Während Nvidia auf High-End-Kunden setzt, die von US-Sanktionen betroffen sind, bedient Huawei den Rest – und der ist groß genug, um ein Milliardenbusiness zu tragen.

Wer gewinnt, wer verliert? Die globalen Folgen des Chip-Kriegs

Die Gewinner:

- Chinesische Halbleiterfirmen: Huawei, SMIC und Cambricon profitieren von staatlichen Subventionen und einem geschützten Heimatmarkt. Selbst wenn ihre Chips technisch unterlegen sind, sichern sie sich Marktanteile – weil sie oft die einzigen verfügbaren Lieferanten sind.

- Taiwanesische Zulieferer: TSMC bleibt unverzichtbar, solange China keine eigenen EUV-Maschinen hat. Die Abhängigkeit von Taiwan ist ein strategisches Risiko für Peking, aber ein kurzfristiger Vorteil für die Insel.

- Europas Autoindustrie: Chinesische E-Auto-Hersteller wie BYD und NIO sind auf heimische Chips angewiesen. Wenn Huawei und SMIC liefern können, reduziert das die Abhängigkeit von US-Technologie – ein Vorteil für europäische Importeure.

Die Verlierer:

- Nvidia: Der Marktführer verliert in China Marktanteile, ohne dass US-Sanktionen dies verhindern können. Selbst wenn die USA den Export von Blackwell-Chips verbieten, hat Huawei gezeigt, dass es mit Masse kompensieren kann.

- ASML: Das niederländische Unternehmen ist der größte Verlierer der US-Exportkontrollen. Je erfolgreicher China eigene Lithografiemaschinen entwickelt, desto weniger wird ASML in Zukunft benötigt.

- Europas Halbleiterindustrie: Während China und die USA Milliarden in Chipfabriken investieren, hinkt Europa hinterher. Die Abhängigkeit von asiatischen und US-Lieferketten wird zum strategischen Risiko.

Die große Unbekannte: Indien und Südostasien Indien investiert rund 15 Mrd. USD in eine eigene Chipindustrie, doch der Fokus liegt auf Design, nicht auf Fertigung. Südostasien (Vietnam, Malaysia) könnte zum neuen Drehkreuz für Halbleiterproduktion werden – wenn es gelingt, die Lieferketten von China zu entkoppeln. Doch solange TSMC und Samsung in Taiwan und Südkorea produzieren, bleibt die Region abhängig von geopolitischen Spannungen.

Drei Szenarien für die Zukunft

-

Das „China-Paralleluniversum“ (wahrscheinlichstes Szenario) China baut eine eigene Halbleiterindustrie auf, die technologisch hinterherhinkt, aber durch staatliche Subventionen und einen geschützten Heimatmarkt überlebt. Die USA reagieren mit noch strengeren Exportkontrollen, doch der Effekt verpufft: China findet Wege, die Beschränkungen zu umgehen – sei es durch Drittländer wie Malaysia oder durch eigene Innovationen wie SMICs DUV-Maschinen. Das Ergebnis ist eine fragmentierte Chip-Welt: US-Chips für den Westen, chinesische Chips für den Rest.

-

Der große Kompromiss (unwahrscheinlich, aber möglich) Die USA lockern die Exportbeschränkungen für KI-Chips, um Nvidia und AMD wieder Zugang zum chinesischen Markt zu verschaffen. Im Gegenzug verpflichtet sich China, keine Chips an Russland oder den Iran zu liefern. Ein Deal, der beiden Seiten nützt – aber politisch kaum durchsetzbar ist, solange der Handelskrieg weitergeht.

-

Der technologische Durchbruch (langfristig möglich) China gelingt es, eine eigene EUV-Lithografiemaschine zu entwickeln – entweder durch Reverse Engineering von ASML-Geräten oder durch eine eigene Innovation. Das würde die US-Exportkontrollen obsolet machen und China zur technologischen Supermacht katapultieren. Die Wahrscheinlichkeit ist gering, doch selbst eine 10-prozentige Chance wäre ein Game-Changer.

Fazit: Der Chip-Krieg ist kein Sprint, sondern ein Marathon

Die USA haben den ersten Zug gemacht, indem sie China von den modernsten Chips abschnitten. Doch Pekings Antwort zeigt, dass technologische Souveränität nicht von einzelnen Durchbrüchen abhängt, sondern von der Fähigkeit, ein ganzes Ökosystem zu erschaffen – selbst wenn es ineffizient und teuer ist. Huaweis Atlas 950 SuperCluster ist kein technologisches Wunder, sondern ein Beweis dafür, dass China bereit ist, jeden Preis zu zahlen, um unabhängig zu werden.

Für Europa bedeutet das: Die Zeit des Zuschauens ist vorbei. Wenn die EU nicht in eigene Chipfabriken investiert, wird sie zwischen den Fronten zerrieben – abhängig von US-Technologie, aber ohne Zugang zum chinesischen Markt. Die Frage ist nicht, ob China die USA einholen kann, sondern ob der Westen bereit ist, den Preis für seine eigene technologische Vorherrschaft zu zahlen.

Quellen

- Finding Success in Industry as a Chip Designer

- China's AI chip sector charges ahead

- China: Nvidia bei 0 Prozent KI-Anteil, Huawei baut aus

- China Telecom trainiert KI erstmals komplett ohne Nvidia – Huawei Ascend als Schlüsseltechnologie

- SMIC: China testet eigene Hightech-KI-Chipmaschinen

- Schlag gegen Nvidia? Huawei baut "den mächtigsten" Chip-Supercluster

- 装车量占比仅差0.08%!国轩与中创抢滩巨鲸电池平台,谁能吃到华为生态红利?丨大湾区车展观察

- Huawei nova 16 Ultra Review: Kirin 9010S, 200MP Red Maple Camera, and 7000mAh Battery

- CXMT and YMTC: Beyond the 'Hefei Myth' — How China's Memory Chip Giants Broke Through

- KI aus China: Huaweis Chip ist wohl schuld an Verschiebung von Deepseek R2

- SpaceX may spend up to $119B on ‘Terafab’ chip factory in Texas

- India’s 2035 Chip Ambitions Focus on Targeted Design, Manufacturing Leadership

- Taiwan weighs criminal ban on AI chip exports to all of China — stricter measures beyond blacklisted firms would make smuggling servers a crime

- Elon Musk's first-gen orbital data center craft spans wider than a Boeing 747 and runs an interchangeable chip payload — AI1 satellite compute payload is 120 kW, peaks at 150 kW

Weitere Artikel

Kann die E-Mobilität ihre eigene Rohstofffalle überleben?

25. Juli 2026

China lädt in fünf Minuten – während Europa noch rechnet

25. Juli 2026

Nicht Sicherheit entscheidet den KI-Krieg. Es sind die Kosten.

24. Juli 2026

Chinas KI-Modelle zwingen das Silicon Valley zur Kapitulation

24. Juli 2026

Die Zollfalle – warum Europas E-Auto-Schutzschild deutsche Jobs kostet

24. Juli 2026

Was passiert, wenn Chinas Robotaxis die Welt erobern – nur nicht zu Hause?

23. Juli 2026

Kasachstan, 30 Stunden Stillstand: Wenn der Hersteller das Auto abschaltet

23. Juli 2026

Hainan, 2030: Wo der Verbrenner nur noch Museum ist

22. Juli 2026

Peking, 3:17 Uhr: Wer zählt die Schritte der Fußgänger?

22. Juli 2026

„Rechenleistung ist der Schlüssel“ — Wie Zhipu mit einem Gigawatt-Rechenzentrum Nvidia in China überflüssig macht

21. Juli 2026

Chinas Roboter lernen fühlen: Warum Europa die falsche Schlacht schlägt

21. Juli 2026

Kann Europa seine Rohstofffalle ohne China knacken?

21. Juli 2026