VW schließt Werke, Chinesen kaufen sie auf — die Zeitenwende der Autoindustrie

Volkswagen schließt sein Dresdner Werk und baut massiv Stellen ab, während chinesische Hersteller wie BYD und XPeng genau diese Fabriken kaufen wollen. Die EU-Zölle sollten die chinesische Konkurrenz stoppen, doch stattdessen sichern sich die Chinesen durch Übernahmen die Produktion vor Ort und werden unangreifbar. Der Artikel analysiert die strategische Verschiebung, bei der der einstige Marktführer zum Gejagten wird.

Volkswagen schließt sein Dresdner Werk im Dezember 2025 – die erste Werkschließung in Deutschland seit 88 Jahren. 35.000 Stellen sollen wegfallen. Während die Belegschaft in Berlin gegen den Abbau von 1.400 Jobs bei der VW-Tochter IAV protestiert, sitzen in London zwei Männer an einem Tisch, die genau diese Fabriken kaufen wollen.

Elvis Cheng, XPengs Managing Director für Nordosteuropa, bestätigt es am Rande des Financial Times Future of the Car Summit: Sein Unternehmen verhandelt mit Volkswagen über den Kauf eines europäischen Werks. Die Auftragsproduktion bei Magna Steyr in Österreich reicht nicht mehr aus. XPengs Exporte stiegen im April um 62 Prozent auf 6.006 Einheiten.

Einen Tag zuvor hatte Stella Li, Executive Vice President von BYD, denselben Raum betreten. „We are talking to not only Stellantis, we’re talking to other companies too“, sagt sie zu Bloomberg. BYD sucht händeringend nach freien Fabrikhallen in Europa.

Die EU-Zölle von bis zu 35,5 Prozent sollten die chinesische Flut stoppen. Stattdessen kaufen die Chinesen jetzt die Produktionsstätten der europäischen Autoindustrie – und machen sich damit unangreifbar.

Die wichtigsten Zahlen:

- BYDs Exporte stiegen im Mai 2026 um 80,4% auf 160.644 Fahrzeuge – mehr als Teslas gesamte China-Verkäufe im Februar 2025 (26.777)

- XPeng verhandelt mit Volkswagen über den Kauf eines europäischen Werks, weil die Produktion in Österreich an Kapazitätsgrenzen stößt

- Der Denza Z9 GT lädt in 9 Minuten von 10% auf 97% – schneller als ein Tankstopp, die Batterie kostet in China umgerechnet nur 10.000 Euro

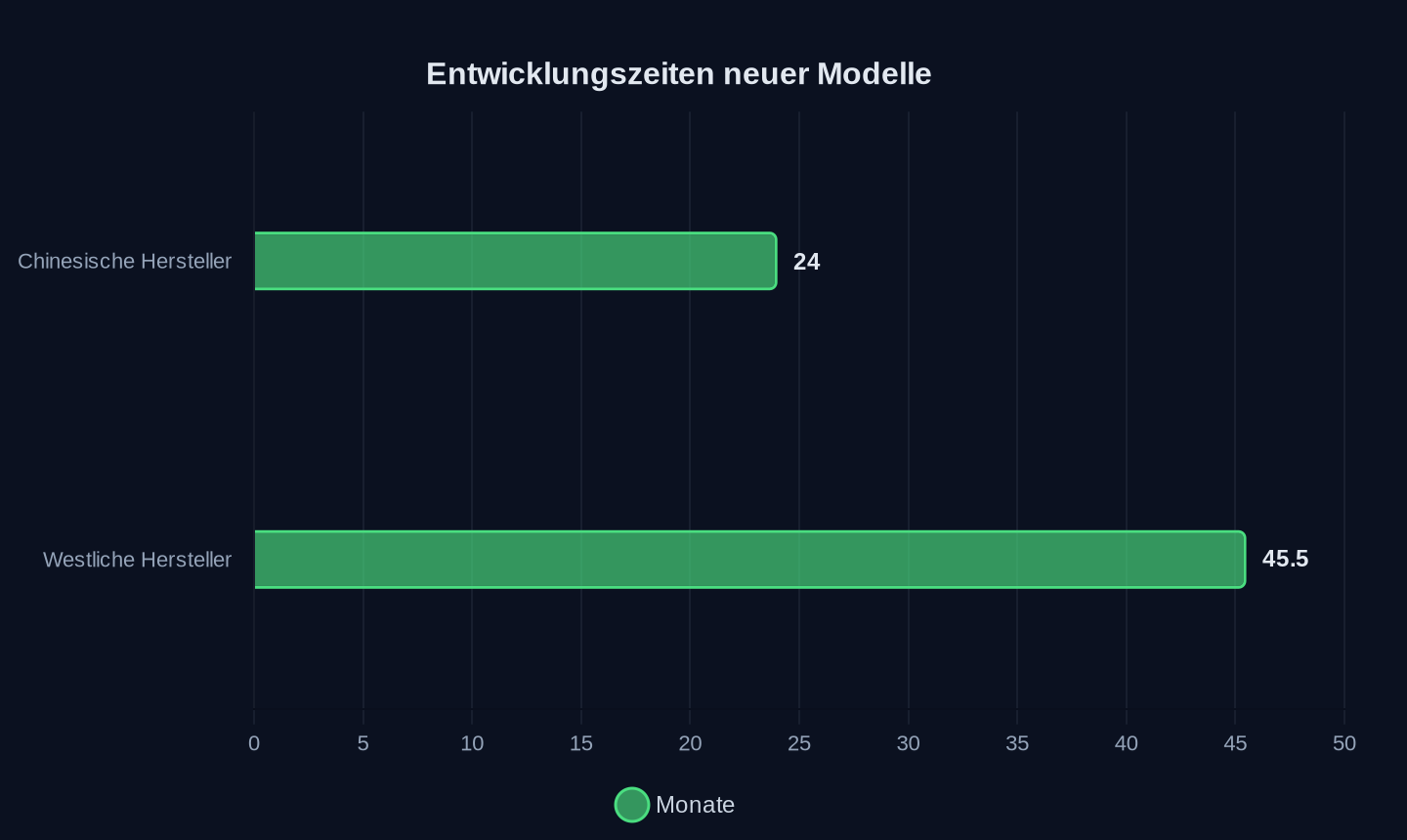

- Chinesische Hersteller entwickeln neue Modelle in 24 Monaten, westliche brauchen 36-55 Monate

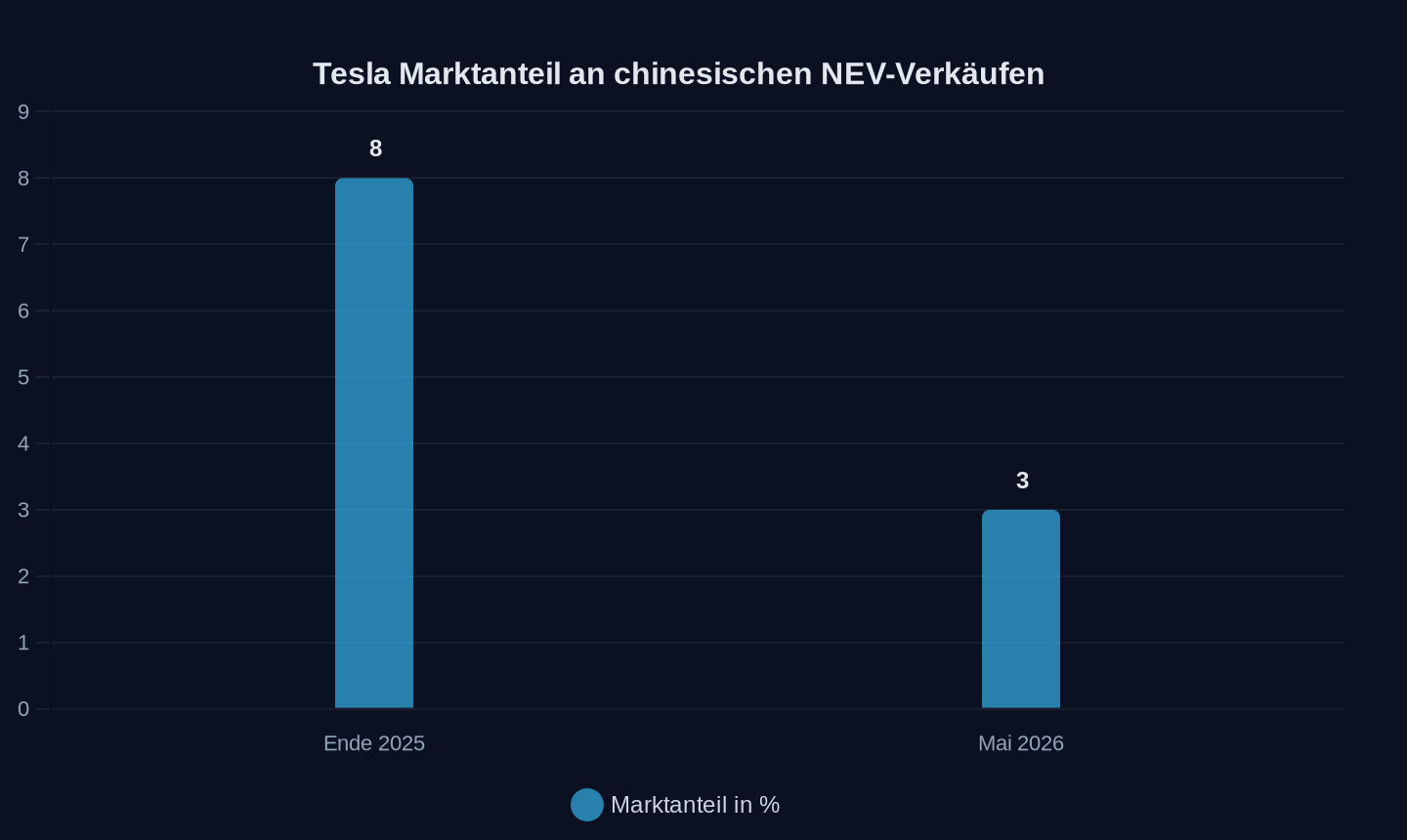

- Teslas Marktanteil an chinesischen NEV-Verkäufen fiel von etwa 8% Ende 2025 auf rund 3% im Mai 2026

Wenn der Jäger zum Gejagten wird

Es ist eine Ironie der Geschichte, die selbst hartgesottene Branchenkenner sprachlos macht. Volkswagen, einst der unangefochtene König des chinesischen Automarktes, sitzt auf einem Berg ungenutzter Produktionskapazitäten in Europa – und muss jetzt denselben chinesischen Herstellern seine Fabriken anbieten, die ihm einst den Rang abliefen.

VW-CEO Oliver Blume sprach Ende Mai offen darüber: Man überlege, ob man chinesischen Partnern Zugang zu den überschüssigen europäischen Kapazitäten gewähren solle. Die Zahl ist atemberaubend: 750.000 Fahrzeuge Jahreskapazität will VW bis 2030 abbauen, weitere 500.000 Einheiten stehen auf der Kippe. Das Dresden-Werk ist bereits Geschichte. Zwickau, Emden und Hannover wackeln.

Doch die Chinesen kommen nicht als Bittsteller. Sie kommen als Käufer.

BYD will die Fabriken nicht im Joint Venture betreiben. Stella Li machte das in London unmissverständlich klar: BYD strebt die alleinige Kontrolle an. Man wolle die Anlagen unabhängig besitzen und betreiben. Das ist kein Kooperationsangebot. Das ist eine Übernahme.

XPeng dagegen hat eine andere Taktik. Das Unternehmen, an dem Volkswagen selbst 2023 für 700 Millionen Dollar eine 5-Prozent-Beteiligung erwarb, verhandelt jetzt mit seinem eigenen Anteilseigner über den Kauf von Produktionsstätten. Die Beziehung ist längst symbiotisch: Volkswagen wurde der erste kommerzielle Kunde für XPengs KI-gestützte Fahrassistenztechnologie der zweiten Generation. Jetzt will XPeng die Hallen, in denen einst VW-Käfer und Golf vom Band liefen.

Elvis Cheng, XPengs Managing Director, beschrieb die Situation mit der Zurückhaltung eines Mannes, der weiß, dass er am längeren Hebel sitzt: Die bestehenden VW-Fabriken seien ein bisschen alt. Man würde auch ein komplett neues Werk in Europa bauen, wenn der richtige Kauf nicht zustande kommt.

Die Botschaft ist klar: Wir nehmen eure Fabriken – aber nur, wenn sie unseren Standards entsprechen.

Der Preis der Geschwindigkeit

Der Denza Z9 GT kostet in China ab 40.000 Dollar. In Europa liegt der Einstiegspreis bei 115.000 Euro. Der Unterschied ist kein Zufall – er ist das Geschäftsmodell.

Li Hui, General Manager von Denza, gab im Juni bekannt, dass 5.949 Einheiten des Z9 GT im Mai verkauft wurden – damit ist das Fahrzeug Chinas meistverkaufter Luxus-GT. Die Produktion kommt kaum hinterher. „The technology is so advanced“, sagt Hui, „the Denza team has moved into the battery base to expedite battery production.“ Das Team ist buchstäblich in die Batteriefabrik eingezogen.

Die Zahlen sind surreal: 9 Minuten von 10 Prozent auf 97 Prozent Ladestand. 1.500 kW Ladeleistung. Eine Reichweite von 1.036 Kilometern nach chinesischem Messverfahren. Und die Batterie – ein 122,5 kWh großer Blade-2.0-Akku – kostet in China umgerechnet nur 10.000 Euro.

83 Euro pro Kilowattstunde. Das ist weniger als die Hälfte dessen, was europäische Hersteller für ihre Batterien bezahlen.

BYD hat die Kosten für die Batterieproduktion so weit gedrückt, dass sie nur noch etwa 21 Prozent des Fahrzeugpreises ausmacht. Zum Vergleich: Bei einem europäischen Elektroauto liegt dieser Anteil oft bei 35 bis 40 Prozent. Der Kostenvorteil ist strukturell, nicht taktisch. Er entsteht nicht durch Dumping, sondern durch vertikale Integration: BYD baut die Batterien selbst, die Chips selbst, die Motoren selbst.

Während europäische Hersteller 36 bis 55 Monate brauchen, um ein neues Modell zu entwickeln, schaffen chinesische Hersteller das in 24 Monaten. Nissan-Designchef Alfonso Albaisa formulierte es im Gespräch mit Forbes so: „They are redefining the landscape.“ Das klingt nach Anerkennung. Es ist ein Eingeständnis der Niederlage.

| Entwicklungszeit | Chinesische Hersteller | Westliche Hersteller |

|---|---|---|

| Neues Modell | 24 Monate | 36-55 Monate |

| Batterie-Generation | 18-24 Monate | 36-48 Monate |

| Software-Update | 2-4 Wochen | 3-6 Monate |

Der Markt, der nicht mehr wächst

Nio-CEO William Li sprach im Mai eine Wahrheit aus, die viele in der Branche nicht hören wollen: Der chinesische Automarkt habe seine Jahre des schnellsten Wachstums bereits hinter sich. Die meisten potenziellen Käufer hätten bereits ein Auto.

Die Konsequenz ist brutal. In den ersten vier Monaten 2026 fielen die Verkäufe von Elektroautos in China um 17 Prozent. Der Markt schrumpft – und die Hersteller kämpfen ums Überleben.

Nio lieferte im Mai 37.705 Fahrzeuge aus – ein Rekord für 2026, aber die Gewinnmargen bleiben hauchdünn. Deutsche Bank erwartet für das zweite Quartal einen Non-GAAP-Gewinn von umgerechnet 26,5 Millionen Dollar. Das ist wenig für ein Unternehmen, das an der Börse mit mehr als 10 Milliarden Dollar bewertet wird.

Der ES9, Nios neues Flaggschiff-SUV, startet bei umgerechnet 57.470 Dollar – unter dem Batterie-Abonnement-Modell. Die Nachfrage ist enorm: 25.000 nicht stornierbare Bestellungen, Wartezeiten von bis zu 17 Wochen für die High-End-Version. Aber Nio hat sich entschieden, nicht in Europa zu expandieren. William Li nannte geopolitische Spannungen, EU-Zölle und die hohen Kosten für den Aufbau von Batteriewechselstationen im Ausland als Gründe.

Nio zieht sich zurück. BYD und XPeng stürmen nach vorne.

Die Strategieunterschiede könnten kaum größer sein. BYD will Europa erobern, indem es die Produktion vor Ort aufbaut. XPeng tut dasselbe, aber über Partnerschaften. Nio konzentriert sich auf China und hofft, dass die Premiumstrategie trägt.

Drei Wege. Nur einer wird funktionieren.

Der Schiri als Symbol

Es ist ein Bild, das die Zeitenwende perfekt einfängt. China hat keine Fußballmannschaft zur Weltmeisterschaft 2026 geschickt. Die Nationalmannschaft hat sich seit 24 Jahren nicht mehr qualifiziert. Also schickt China einen Schiedsrichter.

Ma Ning, 46 Jahre alt, ehemaliger Sportlehrer, jetzt der einzige chinesische Hauptschiedsrichter bei der WM. Die sozialen Medien explodieren: 3 Milliarden Aufrufe auf Douyin, 100 Millionen auf Xiaohongshu. Unternehmen wie Lenovo, Hisense und Mengniu machen ihn zum Markenbotschafter.

Chen Diandian, Gründungspartner der Sportberatung ECO Sports, erklärt das Phänomen nüchtern: „A referee is, in a sense, the ‘judge’ of the game. That authority and neutrality can transfer to brands, lending them a sense of trust and legitimacy.“

Ein Schiedsrichter als Symbol für Neutralität und Autorität – in einer Zeit, in der Chinas Autoindustrie in Europa als Bedrohung wahrgenommen wird. Die Botschaft ist subtil, aber wirkungsvoll: Wir sind nicht die Angreifer. Wir sind diejenigen, die die Regeln durchsetzen.

Lenovos Kampagnenslogan bringt es auf den Punkt: „World Cup, Chinese technology is here.“ Es ist kein Zufall, dass dieser Satz parallel zu den Verhandlungen über Fabrikübernahmen in Europa fällt. Die Chinesen verstehen, dass der Kampf um Marktanteile auch ein Kampf um Wahrnehmung ist.

Die Solarfalle

Die Geschichte wiederholt sich. Nicht als Farce, sondern als industriepolitische Katastrophe.

In den 2000er Jahren entwickelte Deutschland die Solartechnologie. Staatliche Subventionen ließen die Branche boomen. Dann kamen die Chinesen – schneller, günstiger, skrupelloser. Heute sind deutsche Solarhersteller praktisch vom Markt verschwunden. Die Produktion ist nach China abgewandert. Die Technologie, die einst in Freiburg und München erfunden wurde, wird heute in Shenzhen und Chengdu gefertigt.

Die Parallelen zur Autoindustrie sind unheimlich.

Die EU-Zölle von bis zu 35,5 Prozent sollten eine Wiederholung verhindern. Doch die Chinesen haben gelernt. Statt zu importieren, bauen sie jetzt vor Ort. Die Zölle werden zur Farce, wenn BYD in Ungarn produziert, XPeng in Österreich und Leapmotor in Spanien.

Die EU-Kommission schätzte, dass chinesische Marken ihren Marktanteil in Europa von unter 1 Prozent im Jahr 2019 auf 8 Prozent im Jahr 2024 gesteigert haben. Bis 2025 sollten es 15 Prozent sein. Diese Zahlen sind vermutlich zu niedrig gegriffen. In Großbritannien ist BYD bereits die meistverkaufte Elektroauto-Marke im Jahr 2026 – vor Tesla, vor Kia, vor allen europäischen Herstellern.

Die britische Außenministerin Yvette Cooper verteidigt die Chinapolitik ihres Landes mit einer bemerkenswerten Offenheit: „We must engage [with China] for the U.K.'s security and prosperity in line with British values.“ Das klingt nach Prinzipientreue. Es klingt auch nach Kapitulation.

Denn die Wahrheit ist: Großbritannien kann sich einen Handelskrieg mit China nicht leisten. Die Autoindustrie ist zu stark von chinesischen Komponenten abhängig. Die Batterien kommen aus China. Die seltenen Erden kommen aus China. Die Software kommt aus China.

Die Fabrik als Waffe

Stellantis-CEO Carlos Tavares hat verstanden, was auf dem Spiel steht. Sein Unternehmen plant, die Fabrik in Madrid an Leapmotor zu übertragen – die chinesische Marke, an der Stellantis 51 Prozent hält. Weitere Produktionslinien im spanischen Zaragoza sollen folgen.

Es ist ein Rettungsversuch. Stellantis verkauft nicht nur eine Fabrik – es verkauft sich selbst als Produktionspartner für chinesische Hersteller. Die Logik ist einfach: Wenn du sie nicht schlagen kannst, mach sie zu deinen Kunden.

Doch der Preis ist hoch. Leapmotor wird in Madrid nicht nur seine eigenen Fahrzeuge bauen, sondern auch die Technologie kontrollieren. Die spanischen Arbeiter werden für einen chinesischen Arbeitgeber arbeiten. Die Gewinne werden nach China fließen.

BYD geht noch einen Schritt weiter. Stella Li bestätigte, dass das Unternehmen mit mehreren europäischen Herstellern verhandelt – nicht nur mit Stellantis. BYD will die Fabriken nicht mieten oder pachten. BYD will sie kaufen.

Die EU-Zölle haben genau das Gegenteil von dem bewirkt, was sie sollten. Sie haben die chinesische Expansion nicht gebremst, sondern beschleunigt. Die Chinesen haben erkannt, dass sie nicht nur als Exporteure nach Europa kommen können – sie müssen als Produzenten kommen. Und die europäischen Hersteller, geschwächt durch jahrelange Misswirtschaft und technologischen Rückstand, sind gezwungen, ihre Produktionsstätten zu verkaufen.

Es ist die größte Enteignung der europäischen Industriegeschichte – und sie geschieht in Zeitlupe, vor den Augen einer Politik, die zusieht, aber nicht eingreift.

Die 10.000-Euro-Batterie

Im Zentrum dieser Machtverschiebung steht ein technologisches Artefakt: die Blade-Batterie 2.0 von BYD.

Ein Kunde in China, dessen Denza Z9 GT nach einem Unfall eine neue Batterie benötigte, veröffentlichte die Rechnung. Der Preis: umgerechnet 10.000 Euro für einen 122,5 kWh großen Akku mit Flash-Charging-Technologie. 83 Euro pro Kilowattstunde.

Zum Vergleich: Tesla bezahlt angeblich etwa 120 Dollar pro kWh für seine Batterien. Europäische Hersteller liegen bei 150 bis 200 Dollar. BYD unterbietet sie alle – und das nicht durch Subventionen, sondern durch eine radikale vertikale Integration.

BYD baut nicht nur die Batterien. BYD baut die Chips dafür (BYD Semiconductor). BYD baut die Motoren. BYD baut die Leistungselektronik. Das Unternehmen kontrolliert die gesamte Wertschöpfungskette – vom Rohstoff bis zum fertigen Fahrzeug.

Die Konsequenz: BYD kann den Denza Z9 GT in China für 40.000 Dollar verkaufen und trotzdem Gewinn machen. In Europa kostet derselbe Wagen 115.000 Euro – fast das Dreifache. Der Preisunterschied ist reine Gewinnmarge.

Li Hui, General Manager von Denza, erklärte die Produktionsengpässe mit einem Satz, der wie eine Drohung klingt: „Because the technology is so advanced... the Denza team has moved into the battery base to expedite battery production.“ Das Team schläft in der Fabrik, um die Produktion zu steigern.

Das ist kein Unternehmen, das ums Überleben kämpft. Das ist ein Unternehmen, das die Produktion hochfährt, um die Welt zu erobern.

Der Rückzug des Königs

Tesla war einst der unangefochtene König des chinesischen Elektroautomarktes. Die Gigafactory in Shanghai produzierte 2024 mehr als 900.000 Fahrzeuge. Die Marke war Synonym für Innovation und Status.

Heute ist Tesla in China ein Schatten seiner selbst.

Im Februar 2025 verkaufte Tesla in China 26.777 Fahrzeuge – ein Rückgang von 11 Prozent gegenüber dem Vorjahr. Der Marktanteil an den chinesischen NEV-Verkäufen fiel von etwa 8 Prozent Ende 2025 auf rund 3 Prozent im Mai 2026.

Tesla Marktanteil an chinesischen NEV-Verkäufen

Tesla Marktanteil an chinesischen NEV-Verkäufen

Die Gründe sind vielfältig. BYD und andere chinesische Hersteller haben Tesla in der Batterietechnologie überholt. Der Denza Z9 GT lädt schneller als jeder Tesla. Der Xiaomi SU7 Ultra ist auf der Nürburgring-Nordschleife schneller als jedes Tesla-Modell. Die chinesischen Hersteller haben Tesla nicht nur eingeholt – sie haben es überholt.

Tesla reagiert mit Preissenkungen. Der Model Y in China kostet inzwischen weniger als 30.000 Dollar. Doch die chinesischen Kunden bleiben skeptisch. Sie kaufen lieber bei BYD, Nio oder Xiaomi – Marken, die sie verstehen, die ihre Sprache sprechen, die ihre Bedürfnisse kennen.

Der Tesla-Moment in China ist vorbei. Die Frage ist nicht, ob Tesla sich erholen wird. Die Frage ist, ob Tesla in China überleben kann.

Die neue Weltordnung

Vier Szenarien zeichnen sich ab. Drei davon enden schlecht für Europa.

Szenario eins: Die Chinesen kaufen die Fabriken, bauen die Autos, verkaufen sie in Europa. Die europäischen Hersteller werden zu Zulieferern degradiert. VW, Stellantis und Renault produzieren Komponenten für BYD, XPeng und Leapmotor. Die Marken sterben leise, die Arbeitsplätze bleiben – aber die Kontrolle ist verloren.

Szenario zwei: Die Politik greift ein. Neue Zölle, Subventionen für europäische Hersteller, strategische Allianzen. Doch die Zeit ist knapp. Ein europäischer Hersteller bräuchte mindestens fünf Jahre, um mit BYD gleichzuziehen. In fünf Jahren wird BYD in Ungarn, der Türkei und Spanien produzieren – mit voller Kapazität.

Szenario drei: Die europäischen Hersteller schließen sich mit den Chinesen zusammen. Stellantis und Leapmotor sind der Prototyp. VW und XPeng zeigen, wie es geht. Die europäischen Marken bleiben erhalten, aber die Technologie kommt aus China. Eine Art Kolonialismus in umgekehrter Richtung.

Szenario vier: Die Chinesen übernehmen die Kontrolle, aber die Produktion bleibt in Europa. Die Fabriken laufen weiter, die Arbeiter behalten ihre Jobs, die Steuern fließen in die europäischen Kassen. Nur die Gewinne gehen nach China.

Welches Szenario eintritt, hängt von einer Frage ab, die niemand beantworten will: Ist die europäische Autoindustrie noch zu retten?

Die Antwort dürfte lauten: Nein, nicht in ihrer jetzigen Form. Die technologische Lücke ist zu groß, die Kostenstruktur zu ungünstig, die Entscheidungsgeschwindigkeit zu langsam. Die europäischen Hersteller haben die Elektromobilität verschlafen – und wachen jetzt in einer Welt auf, in der sie nicht mehr die Regeln bestimmen.

Der letzte Schrei

Der Denza Z9 GT ist ein Symbol für das, was kommt. Ein Auto, das in China 40.000 Dollar kostet, in Europa 115.000 Euro. Ein Auto, das in neun Minuten vollgeladen ist. Ein Auto, das weiter fährt als jeder Tesla.

BYD hat mit diesem Fahrzeug gezeigt, dass chinesische Hersteller nicht nur billig, sondern auch gut sein können. Dass sie nicht nur kopieren, sondern innovieren. Dass sie nicht nur den Massenmarkt, sondern auch die Luxusklasse erobern können.

Die europäischen Hersteller haben keine Antwort. Der Porsche Taycan, der direkte Konkurrent des Z9 GT, kostet in Deutschland ab 116.400 Euro – mehr als der Denza. Er lädt langsamer, fährt weniger weit, bietet weniger Platz. Der einzige Vorteil ist der Name. Und Namen verlieren ihren Wert, wenn die Technologie nicht mehr stimmt.

Die Frage, die am Ende bleibt, ist nicht, ob die Chinesen Europa erobern werden. Sie sind bereits dabei. Die Frage ist, ob Europa überhaupt noch eine Chance hat, sich zu wehren.

Oder ob wir in zehn Jahren in Fabriken arbeiten, die chinesischen Konzernen gehören, Autos bauen, die chinesische Ingenieure entwickelt haben, für Löhne, die chinesische Manager festlegen.

Die Antwort darauf kennen die Arbeiter in Dresden, die am 31. Dezember 2025 zum letzten Mal das Tor hinter sich schließen. Die Antwort kennen die 1.400 Mitarbeiter von IAV in Berlin, die gegen ihre Entlassung protestieren. Die Antwort kennen die 163 Beschäftigten von Valeo in Mühlhausen, die neun Monate Aufschub erkämpft haben – und dann trotzdem gehen müssen.

Die Antwort ist: Ja.

Die einzige Frage, die bleibt: Wer wird der Schiedsrichter sein, wenn das Spiel vorbei ist?

Die zwei Gesichter des BYD-Konzerns

Es ist ein Irrtum zu glauben, BYD sei nur der Hersteller billiger Elektroautos für den Massenmarkt. Der Konzern, der 2024 rund 4,3 Millionen Fahrzeuge verkaufte, hat längst eine Zweitaktik entwickelt: Er greift gleichzeitig von oben und von unten an.

Der Denza Z9 GT ist das eine Gesicht. Das andere heißt Datang.

Im April 2026 begann BYD mit dem Vorverkauf des Datang SUV – dem Flaggschiff der Dynasty-Reihe. Der Preis: ab 250.000 Yuan – umgerechnet knapp 37.000 Dollar. Innerhalb der ersten 24 Stunden gingen 30.000 Bestellungen ein. Nach zwei Wochen waren es mehr als 100.000.

Der Datang ist kein Luxusfahrzeug im Sinne des Denza. Er ist ein Massenmarkt-SUV mit Premium-Anspruch. Ausgestattet mit BYDs zweiter Generation der Blade-Batterie, einer 1.000-Volt-Hochvoltarchitektur und Megawatt-Ladetechnik. Die Reichweite der reinen Elektroversion erreicht 950 Kilometer.

Hunderttausend Vorbestellungen für ein Auto, das noch nicht ausgeliefert wurde. Die Zahl ist so absurd, dass sie die Dimension des chinesischen Marktes verdeutlicht: In Europa würde ein solcher Wert die Produktionskapazitäten eines mittelgroßen Herstellers für ein ganzes Jahr auslasten.

Und dann ist da noch der Dahan – die Limousinen-Version des Datang, die im dritten Quartal 2026 auf den Markt kommen soll. Die ersten offiziellen Bilder zeigen ein Fahrzeug, das in der Länge und im Radstand die Konkurrenz aus Stuttgart und München übertrifft. Die Spezifikationen lesen sich wie eine Kampfansage: 880 Kilometer Reichweite für die Allradversion mit Lidar, 1.008 Kilometer für die heckgetriebene Variante.

BYD zielt nicht auf Nischen. BYD zielt auf die gesamte Palette.

Die Strategie ist klar: Mit dem Denza die Luxuskäufer locken, mit dem Datang und Dahan die gehobene Mittelklasse erobern, mit dem Seagull (ab 10.000 Dollar in China) den Massenmarkt überschwemmen. Drei Fronten gleichzeitig. Kein europäischer Hersteller kann das mithalten – nicht einmal Volkswagen mit seiner breiten Modellpalette.

Die Zahlen aus dem Mai 2026 zeigen, dass die Rechnung aufgeht. BYD verkaufte 383.453 Fahrzeuge auf Großhandelsbasis – ein leichtes Plus von 0,26 Prozent gegenüber dem Vorjahr. Das klingt unspektakulär, ist aber das Ende einer achtmonatigen Talfahrt. Der Grund für die Erholung: Die Produktionsengpässe bei der Umstellung von der ersten auf die zweite Generation der Blade-Batterie lösen sich langsam auf.

Doch der wahre Triumph liegt im Export. 160.644 Fahrzeuge verkaufte BYD im Mai außerhalb Chinas – ein Anstieg von 80,4 Prozent gegenüber dem Vorjahr. In den ersten fünf Monaten des Jahres 2026 waren es 616.907 Einheiten. Das ist mehr als die gesamte Jahresproduktion vieler europäischer Hersteller.

Und das ist erst der Anfang.

Die 24-Monate-Mauer

Die Entwicklungszeit ist der geheime Wettbewerbsvorteil, über den niemand spricht. Während westliche Hersteller 36 bis 55 Monate brauchen, um ein neues Modell von der ersten Skizze bis zur Serienreife zu bringen, schaffen chinesische Hersteller das in 24 Monaten.

Entwicklungszeit in Monaten

Entwicklungszeit in Monaten

Der Unterschied ist kein Zufall. Er ist systemisch.

Nissan-Designchef Alfonso Albaisa beschrieb das Phänomen im Gespräch mit Forbes mit einer Mischung aus Bewunderung und Resignation: „The established carmakers, including Nissan, traditionally take 36-55 months to design and build a new car, depending on the car. In China today, some EV makers are doing that in just 24 months. They are redefining the landscape.“

Was bedeutet das in der Praxis? Ein westlicher Hersteller, der heute mit der Entwicklung eines neuen Elektroautos beginnt, wird es frühestens 2029 auf den Markt bringen können. Ein chinesischer Hersteller, der heute startet, wird 2028 ausliefern. In diesen drei Jahren Differenz kann sich die Technologie so grundlegend verändern, dass das westliche Model bei Markteinführung bereits veraltet ist.

Die Ursachen für diesen Geschwindigkeitsvorteil sind vielfältig. Chinesische Hersteller arbeiten in flacheren Hierarchien. Entscheidungen werden schneller getroffen, weil sie nicht durch mehrere Management-Ebenen müssen. Die Lieferketten sind kürzer und flexibler. Und die Bereitschaft, Risiken einzugehen, ist größer.

Hinzu kommt ein kultureller Faktor: In China ist Scheitern erlaubt. Ein gescheitertes Projekt wird nicht als Katastrophe betrachtet, sondern als Lernerfahrung. In Europa dagegen führen gescheiterte Projekte oft zu personellen Konsequenzen und lähmender Vorsicht.

Die 24-Monate-Mauer ist eine unsichtbare Barriere, die die europäische Autoindustrie von der chinesischen trennt. Und sie wird immer höher.

Die Stunde der Wahrheit für Nio

Während BYD und XPeng auf Expansionskurs sind, kämpft Nio ums Überleben. Der Unterschied könnte kaum größer sein.

Nio-CEO William Li gab im Mai eine Pressekonferenz, die wie eine Kapitulationserklärung wirkte. Der chinesische Automarkt habe seine Jahre des schnellsten Wachstums hinter sich, sagte er. Die meisten potenziellen Käufer hätten bereits ein Auto. Die Zeiten des einfachen Wachstums seien vorbei.

Die Zahlen geben ihm recht. In den ersten vier Monaten 2026 fielen die Verkäufe von Elektroautos in China um 17 Prozent. Nio selbst lieferte im ersten Quartal 83.465 Fahrzeuge aus – fast doppelt so viele wie im Vorjahr, aber 33 Prozent weniger als im vierten Quartal 2025.

Der ES9, Nios neues Flaggschiff-SUV, soll die Wende bringen. Startpreis: 390.000 Yuan unter dem Batterie-Abonnement-Modell – umgerechnet etwa 57.470 Dollar. Die Nachfrage ist enorm: 25.000 nicht stornierbare Bestellungen, Wartezeiten von bis zu 17 Wochen für die High-End-Version. Deutsche Bank erwartet für 2026 insgesamt 56.000 ausgelieferte ES9-Einheiten.

Doch der ES9 ist ein teures Fahrzeug in einem schrumpfenden Markt. Die Gewinnmargen bleiben hauchdünn. Deutsche Bank prognostiziert für das zweite Quartal 2026 einen Non-GAAP-Gewinn von umgerechnet 26,5 Millionen Dollar. Das ist wenig für ein Unternehmen mit einer Marktkapitalisierung von über 10 Milliarden Dollar.

Die eigentliche Frage ist: Kann Nio langfristig überleben, wenn es sich aus Europa zurückzieht?

William Li begründete die Entscheidung, den Fokus wieder auf China zu legen, mit geopolitischen Spannungen, EU-Zöllen und den hohen Kosten für den Aufbau von Batteriewechselstationen im Ausland. Die Argumente sind rational. Aber sie bedeuten auch, dass Nio auf einen Markt setzt, der schrumpft und in dem der Wettbewerb immer härter wird.

BYD verkauft in China mehr als zehnmal so viele Fahrzeuge wie Nio. XPeng wächst schneller. Xiaomi drängt mit dem SU7 in den Markt. Und Tesla, trotz aller Probleme, bleibt ein ernstzunehmender Konkurrent.

Nio hat eines der besten Produkte im Markt. Der ES9 ist technisch beeindruckend, das Batteriewechsel-System ist innovativ, die Marke hat eine treue Fangemeinde. Aber in einem schrumpfenden Markt reicht das nicht. Man muss auch die Skaleneffekte erzielen, die BYD und andere haben.

Die Stunde der Wahrheit für Nio wird kommen, wenn die Subventionen versiegen und die Verluste nicht mehr durch Kapitalerhöhungen gedeckt werden können. Das könnte schneller passieren, als viele glauben.

Der Preis der Expansion

Die Expansion nach Europa kostet Geld. Viel Geld.

BYD baut eine Fabrik in Ungarn mit einer Kapazität von 150.000 Fahrzeugen pro Jahr. Eine weitere Fabrik in der Türkei für eine Milliarde Dollar soll bis Ende 2026 in Betrieb gehen. Die Verhandlungen mit Stellantis und anderen Herstellern über den Kauf bestehender Werke laufen auf Hochtouren.

Die Kosten sind enorm. Aber BYD kann sie stemmen.

Der Konzern hat im ersten Quartal 2026 einen Nettogewinn von umgerechnet etwa 1,5 Milliarden Dollar erwirtschaftet – trotz eines Rückgangs der Inlandsverkäufe. Die Gewinnmargen sind stabil, die Cash-Reserven üppig. BYD kann sich die Expansion leisten.

XPeng dagegen kämpft mit anderen Problemen. Das Unternehmen hat im ersten Quartal 2026 einen Verlust von umgerechnet etwa 200 Millionen Dollar gemacht. Die Produktion bei Magna Steyr in Österreich ist teurer als die Produktion in China. Die Logistikkosten sind hoch. Und die Preise, die XPeng in Europa verlangen kann, sind durch die Konkurrenz begrenzt.

Der Deal mit Volkswagen – die 700 Millionen Dollar Beteiligung – hat XPeng finanziell gerettet. Aber er hat das Unternehmen auch abhängig gemacht. Ohne die VW-Partnerschaft wäre XPengs Europastrategie kaum finanzierbar.

Die Ironie: Volkswagen finanziert mit seiner Beteiligung die Expansion eines Unternehmens, das jetzt seine Fabriken kaufen will. Es ist, als würde man dem Einbrecher die Leiter reichen.

Die Frage, die sich stellt, ist: Werden die chinesischen Hersteller in Europa tatsächlich Gewinne erwirtschaften können? Oder werden sie die Preise so weit senken müssen, dass die Expansion zu einem Verlustgeschäft wird?

Die Antwort hängt davon ab, wie schnell die europäischen Hersteller reagieren. Wenn sie weiterhin 36 bis 55 Monate für die Entwicklung neuer Modelle brauchen, werden die Chinesen Zeit haben, ihre Position zu festigen. Wenn sie schneller werden – und das ist unwahrscheinlich – könnten sie die chinesische Expansion bremsen.

Doch die Erfahrung aus anderen Branchen zeigt: Wer einmal die Produktion vor Ort aufgebaut hat, ist schwer zu vertreiben. Die Chinesen sind gekommen, um zu bleiben.

Die letzte Frage

Der Denza Z9 GT steht in den Schaufenstern von München und London. Der XPeng G6 rollt in Graz vom Band. Der Leapmotor B10 wird in Madrid produziert. Die chinesische Autoindustrie hat Europa erreicht – nicht als Besucher, sondern als Eigentümer.

Die EU-Zölle waren der letzte Versuch, diese Entwicklung zu stoppen. Sie sind gescheitert. Die Chinesen haben die Barriere nicht überwunden – sie haben sie umgangen, indem sie die Produktion nach Europa verlagert haben.

Was bleibt, ist die Frage, die am Anfang stand: Wer wird der Schiedsrichter sein, wenn das Spiel vorbei ist?

Die Antwort ist unbequem. Es wird kein Schiedsrichter geben. Es gibt nur Spieler, die die Regeln brechen, und solche, die sie befolgen. Die Chinesen haben verstanden, dass die Regeln des globalen Automarktes nicht in Genf oder Brüssel geschrieben werden – sie werden in Shenzhen und Peking geschrieben.

Und Europa? Europa schaut zu.

Quellen

- Crypto-Funded Chinese Peptide Labs Are Booming

- BYD’s ‘world’s first’ 1,000-km range luxury GT is off to a hot start

- BYD teases new flagship sedan as premium market push accelerates

- Analysts expect Nio to sustain non-GAAP profitability in Q2 on strong SUV deliveries

- BYD Exports Rose 80% Year Over Year In May

- Could BYD Buy Maserati?

- UK defends China engagement, seeks to unblock India trade deal

- China's new beef barriers to redirect meat trade as Australia nears quota

- GAC Yue 7 off-road SUV will enter China in Q3 2026

- BYD unveils official images of its new flagship D-class sedan, the Great Han

- From Handcraft to Mass Production: Why China's Commercial Space Industry Needs More Than Factories

- No Team at the World Cup, China Rallies Around a Referee

- Marrying at This Chinese University Comes With a Diamond Ring

- Tesla sells 26,777 cars in China in Feb, exports 3,911 from Shanghai plant

Weitere Artikel

Was passiert, wenn Chinas Robotaxis die Welt erobern – nur nicht zu Hause?

23. Juli 2026

Kasachstan, 30 Stunden Stillstand: Wenn der Hersteller das Auto abschaltet

23. Juli 2026

Hainan, 2030: Wo der Verbrenner nur noch Museum ist

22. Juli 2026

Peking, 3:17 Uhr: Wer zählt die Schritte der Fußgänger?

22. Juli 2026

„Rechenleistung ist der Schlüssel“ — Wie Zhipu mit einem Gigawatt-Rechenzentrum Nvidia in China überflüssig macht

21. Juli 2026

Chinas Roboter lernen fühlen: Warum Europa die falsche Schlacht schlägt

21. Juli 2026

Kann Europa seine Rohstofffalle ohne China knacken?

21. Juli 2026

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026