„Festkörper ist noch nicht reif“ – warum BYD auf die falsche Zukunft setzt

China dominiert die Batterieforschung – doch BYDs Top-Managerin Stella Li warnt: Festkörperbatterien sind zu teuer und zu langsam. Wer wirklich gewinnt, zeigt ein Blick in die Labore und Lieferketten.

Eine 20 Gramm leichte Festkörperbatterie speichert so viel Energie wie ein kompletter E-Auto-Akku vor einem Jahrzehnt. Chinesische Forscher melden dabei Rekorde: 500 Wh/kg Energiedichte, 700 Ladezyklen und Ladezeiten von unter drei Minuten. Gleichzeitig dämpft BYDs Executive Vice President Stella Li die Erwartungen. Sie erklärte im Juni 2026, die zweite Generation der Blade-Batterie sei effizienter und kostengünstiger – Festkörpertechnologie jedoch noch nicht massentauglich.

Kernzahlen im Überblick:

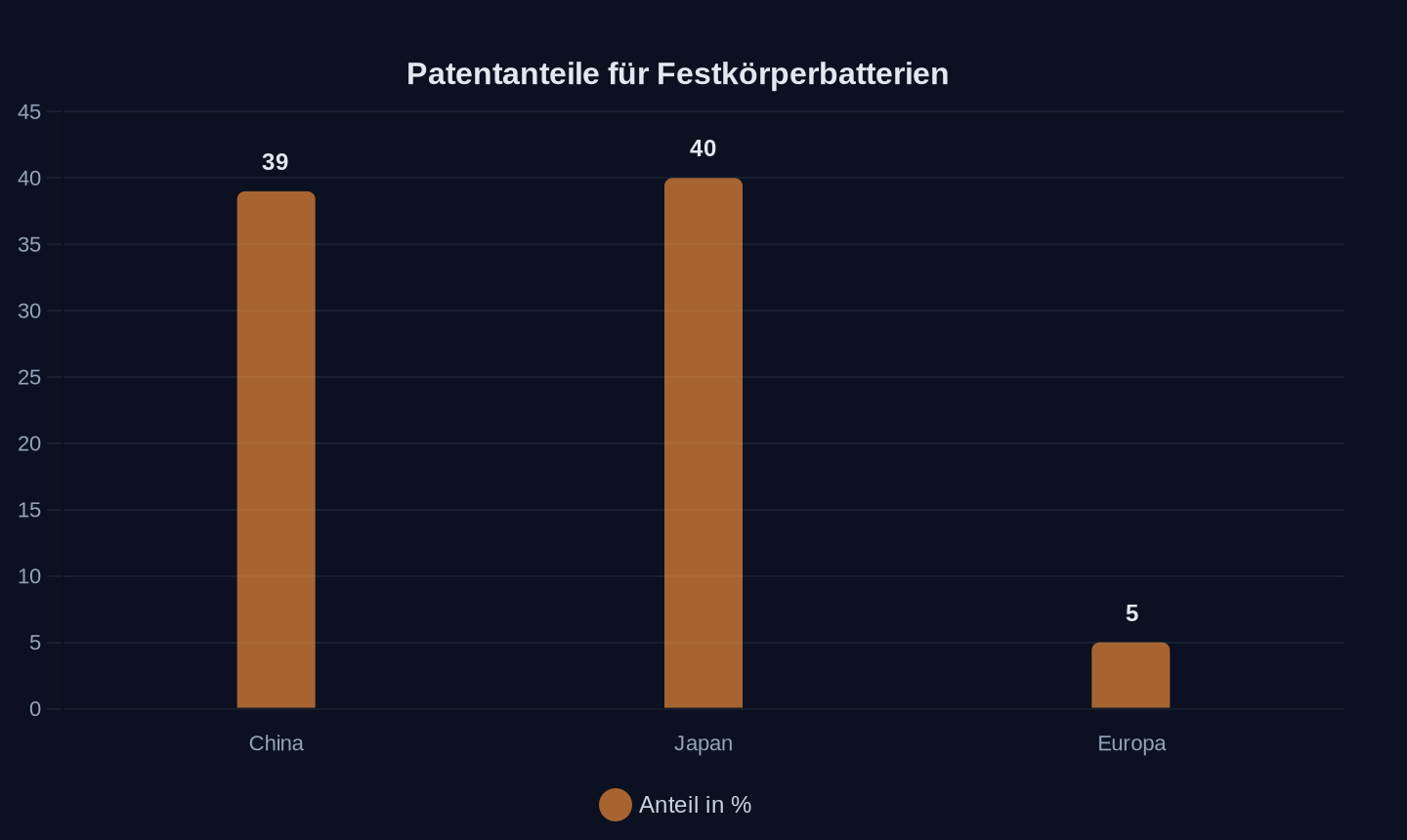

- China hält rund 35 % aller Patente für Festkörperbatterien weltweit, doch Japan kontrolliert die Basistechnologie.

- Ganfeng Lithium produziert seit Mai 2026 die erste 10-Ah-Festkörperzelle mit 500 Wh/kg.

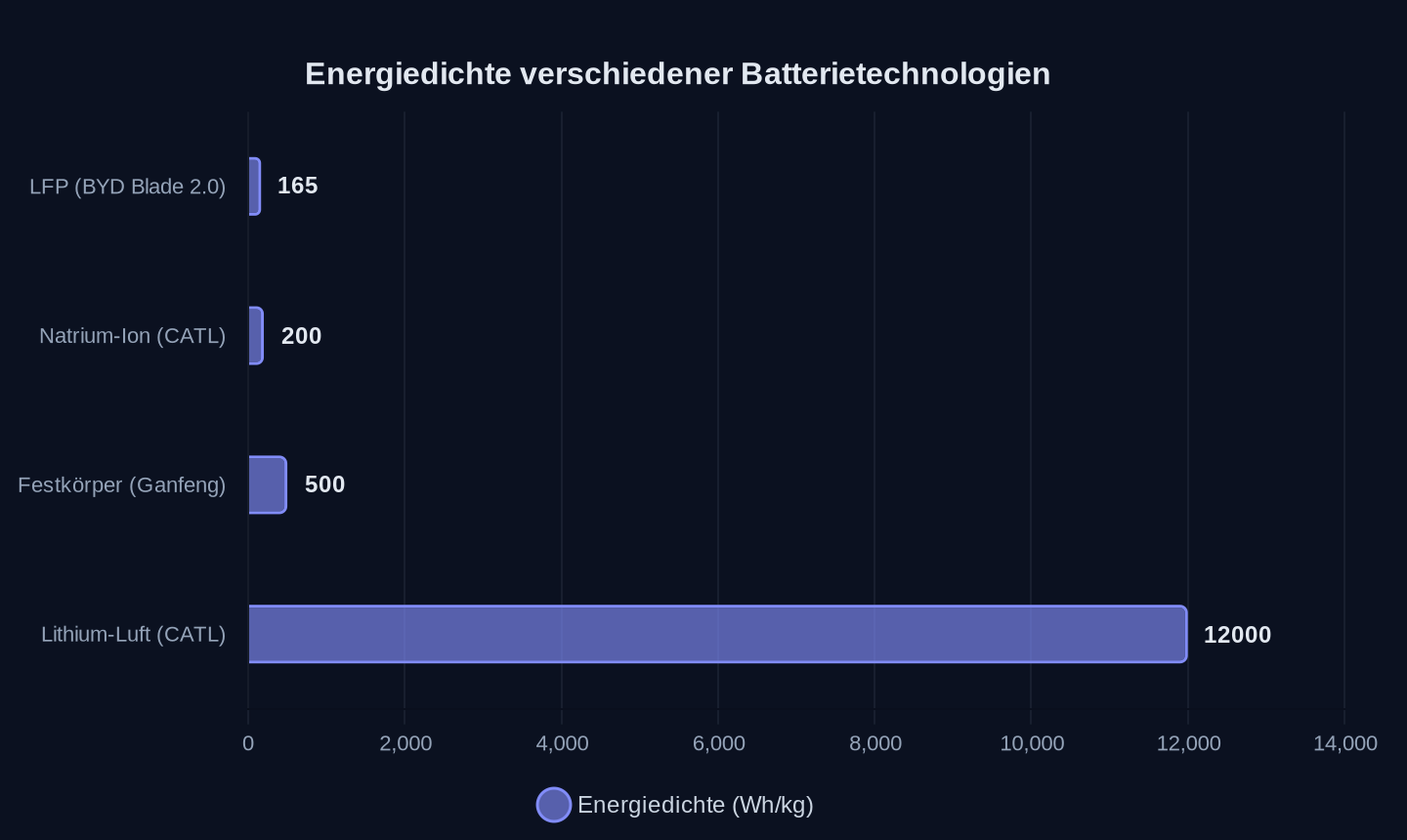

- BYDs Blade-Batterie der zweiten Generation erreicht mit LFP-Chemie eine Reichweite von 1.000 Kilometern.

- CATL forscht an Lithium-Luft-Batterien mit einer theoretischen Energiedichte von 12.000 Wh/kg – vergleichbar mit Benzin.

Energiedichte verschiedener Batterietechnologien (Wh/kg)

Energiedichte verschiedener Batterietechnologien (Wh/kg)

Der Mythos der Wunderbatterie

Festkörperbatterien gelten als Heiliger Gral der Elektromobilität: höhere Energiedichte, schnellere Ladung, mehr Sicherheit. Während chinesische Hersteller wie Ganfeng Lithium und CATL Prototypen mit 500 Wh/kg präsentieren, warnt Stella Li vor überzogenen Hoffnungen. Sie sagte im Juni 2026, Festkörperbatterien seien noch nicht bereit für den Massenmarkt.

Die Gründe sind pragmatisch:

- Kosten: Sulfid-basierte Festkörperzellen sind schätzungsweise drei- bis fünfmal teurer als herkömmliche Lithium-Ionen-Batterien.

- Skalierung: CATL betreibt zwar eine 2-GWh-Pilotlinie für Festkörperbatterien, doch eine Serienproduktion ist frühestens 2027 geplant.

- Sicherheit: Trotz Fortschritten bei Lithium-Metall-Anoden bleiben Dendritenbildung und thermische Risiken ungelöste Herausforderungen.

BYD setzt stattdessen auf die Weiterentwicklung bewährter Technologien. Die zweite Generation der Blade-Batterie – eine LFP-Variante – bietet bereits 1.000 Kilometer Reichweite und lädt in fünf Minuten auf 70 %. Li erklärte, dies reiche für die nächsten fünf Jahre.

Chinas doppeltes Spiel

China führt die Festkörperforschung an, doch der Vorsprung ist fragil. Zwar hält das Land etwa 39 % aller Patente für Festkörperelektrolyte, doch Japan dominiert die Basistechnologie. Toyota allein besitzt rund 40 % der globalen Festkörperbatterie-Patente. Experten warnen, dass Patentvolumen nicht automatisch Technologieführerschaft bedeute.

Anteil der Patente für Festkörperelektrolyte (in %)

Anteil der Patente für Festkörperelektrolyte (in %)

Die Strategie der chinesischen Regierung ist klar: Sie fördert parallel mehrere Technologiepfade. Während CATL an Lithium-Luft-Batterien mit theoretisch 12.000 Wh/kg forscht, produziert das Unternehmen bereits Natrium-Ionen-Batterien in Serie. Diese sind günstiger, aber schwerer und weniger energiedicht. BYD wiederum kombiniert LFP-Batterien mit ultraschnellem Laden (bis zu 1.500 kW), um Festkörperbatterien überflüssig zu machen.

| Technologie | Energiedichte (Wh/kg) | Ladezeit (10-80 %) | Kosten (USD/kWh) | Serienreife |

|---|---|---|---|---|

| LFP (BYD Blade 2.0) | 165 | 5 Minuten | ~60 | 2024 |

| Natrium-Ion (CATL) | 200 | 15 Minuten | ~50 | 2026 |

| Festkörper (Ganfeng) | 500 | 3 Minuten | ~300 | 2027 (Pilot) |

| Lithium-Luft (CATL) | 12.000 (theoretisch) | unbekannt | unbekannt | ~2035 |

Europas Abhängigkeit – ein strategischer Fehler

„Chinas wachsende Dominanz bei kritischen Rohstoffen gefährdet die Zukunft der europäischen Elektromobilität“, warnt Professor Simon Lux, Direktor des Fraunhofer-Instituts für Fertigungstechnik und Angewandte Materialforschung (IFAM). Europa importiert derzeit rund 83 % seiner Batteriezellen aus China – bis 2030 könnte dieser Anteil auf bis zu 90 % steigen. Selbst Northvolt, Europas größter Batteriehersteller, steht vor finanziellen Schwierigkeiten.

Die Abhängigkeit ist kein Zufall, sondern Ergebnis strategischer Versäumnisse:

- Rohstoffe: China kontrolliert etwa 98 % der weltweiten Produktion von Lithium-Eisenphosphat (LFP), der günstigsten Batteriechemie.

- Patente: Europäische Hersteller halten weniger als 5 % der globalen Festkörperbatterie-Patente.

- Produktion: CATL baut in Ungarn eine Fabrik mit einer jährlichen Kapazität von 100 GWh – genug für etwa 1,5 Millionen Elektroautos.

„Europa hat die Chance verpasst, eine eigenständige Batterieindustrie aufzubauen“, sagt Lux. Jetzt stehe der Kontinent vor der Wahl zwischen Abhängigkeit und technologischer Rückständigkeit.

Wer gewinnt – und wer verliert

Die Gewinner:

- BYD: Setzt auf bewährte LFP-Technologie und ultraschnelles Laden – ohne die Risiken von Festkörperbatterien.

- CATL: Diversifiziert mit Natrium-Ionen- und Lithium-Luft-Batterien und sichert sich gleichzeitig Patente für die Zukunft.

- Japan/Südkorea: Halten die Basistechnologie für Festkörperbatterien und könnten China überholen, sobald die Serienproduktion beginnt.

Die Verlierer:

- Europäische Autohersteller: Abhängig von chinesischen Batterien und ohne eigene Technologie für die nächste Generation.

- Tesla: Die 4680-Zellen liegen in Energiedichte und Ladeleistung hinter älteren Panasonic-Zellen zurück.

- Verbraucher: Müssen möglicherweise höhere Preise für Festkörperbatterien zahlen, die erst in einigen Jahren marktreif sein werden.

Drei Szenarien für 2030

- Chinas Festkörper-Dominanz: China löst die technischen Hürden und produziert ab 2028 Festkörperbatterien in großem Maßstab. Europäische Hersteller werden zu reinen Montagebetrieben degradiert.

- BYDs LFP-Revolution: Festkörperbatterien scheitern an Kosten und Skalierung. BYD setzt mit LFP und Natrium-Ionen den Standard – günstig, sicher, aber weniger leistungsstark.

- Japans Comeback: Toyota und Panasonic bringen 2027 die ersten serienreifen Festkörperbatterien auf den Markt. China verliert seinen Vorsprung durch mangelnde Basistechnologie.

Das Paradox der Batterie-Revolution

China verfügt über Forschung, Patente und Produktion – doch die Technologie, die den Markt dominieren wird, ist möglicherweise keine Festkörperbatterie. BYDs Blade-Batterie der zweiten Generation zeigt: Manchmal ist die beste Innovation keine neue Chemie, sondern die konsequente Weiterentwicklung des Bestehenden. Während Europa über Subventionen streitet, sichert sich China Rohstoffe, Fabriken und Patente. Die Frage ist nicht, ob Festkörperbatterien kommen – sondern wer sie bauen wird, wenn sie endlich marktreif sind.

Quellen

- China's Ganfeng Lithium just began producing the world's first 10-amp-hour solid-state battery — hitting 500 watt-hours per kilogram, roughly double today's best EV packs

- Solid-state EV batteries hit another major milestone in China

- China Dominates Solid-State Battery Research But Sees Trouble Ahead

- BYD prefers its fast-charging Blade battery over hyped solid-state tech... for now

- CATL macht Fortschritte bei seiner Feststoffbatterie

- Study on the battery supply chain shows China’s global dominance – and options for Europe

- Chinese researchers claim solid-state EV battery can charge in just minutes

- CATL Developing 12,000 Wh Per Kg Lithium-Air Battery

- The Best 3-in-1 Apple Charging Stations After Testing Top Models

- Battery storage firms eye AI demand but face grid, supply hurdles

- When public charging stations aren’t so public, and why it matters

- Could BYD Buy Maserati?

- Nio's battery operator Mirattery continues asset securitization push with new ABS issuance

- BYD enters humanoid robot market, may sell through dealer network

Weitere Artikel

Hainan, 2030: Wo der Verbrenner nur noch Museum ist

22. Juli 2026

Peking, 3:17 Uhr: Wer zählt die Schritte der Fußgänger?

22. Juli 2026

„Rechenleistung ist der Schlüssel“ — Wie Zhipu mit einem Gigawatt-Rechenzentrum Nvidia in China überflüssig macht

21. Juli 2026

Chinas Roboter lernen fühlen: Warum Europa die falsche Schlacht schlägt

21. Juli 2026

Kann Europa seine Rohstofffalle ohne China knacken?

21. Juli 2026

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026