Wer baut die Fabriken, während Europa über Zölle streitet?

BYD produziert in Brasilien 100.000 E-Autos pro Jahr – während VW in China auf Xpengs Technologie setzt. Wie Chinas Hersteller ganze Ökosysteme exportieren.

Es ist ein Symbol der neuen globalen Automobilordnung: Am 16. Juli 2026 verließ im brasilianischen Camacari der 100.000ste BYD Seagull das Band – nur zwölf Monate nach Produktionsstart. Das Werk beschäftigt bereits 5.500 Mitarbeiter und strebt an, bis 2030 zum umsatzstärksten Automobilhersteller Brasiliens aufzusteigen. Während die EU noch über Zölle diskutiert, hat Volkswagen in China bereits kapituliert: Die MEB-Plattform wird zugunsten von Xpengs CEA-Architektur aufgegeben, nachdem sich der ID.UNYX nur wenige hundert Mal verkaufte. Die Frage lautet nicht mehr, ob chinesische Hersteller den Weltmarkt erobern, sondern wie schnell sie lokale Wertschöpfungsketten übernehmen – und was das für Europas Industrie bedeutet.

Kernzahlen:

- BYD Brasilien: 100.000 NEVs in 12 Monaten, 5.500 Mitarbeiter, 50 % Lokalisierungsziel bis 2027

- Nio Shenji: 300.000 KI-Chips für autonomes Fahren ausgeliefert, Bewertung bei 8,27 Mrd. Yuan (rund 1,1 Mrd. Euro)

- Denza Z9S: Bis zu 920 km Reichweite (CLTC), Tri-Motor-Variante mit bis zu 890 kW (1.200 PS)

- VW Anhui: MEB-Plattform aufgegeben, Wechsel zu Xpengs CEA-Architektur ab 2026

Die stille Lokalisierung: Warum BYD in Brasilien keine Zölle fürchtet

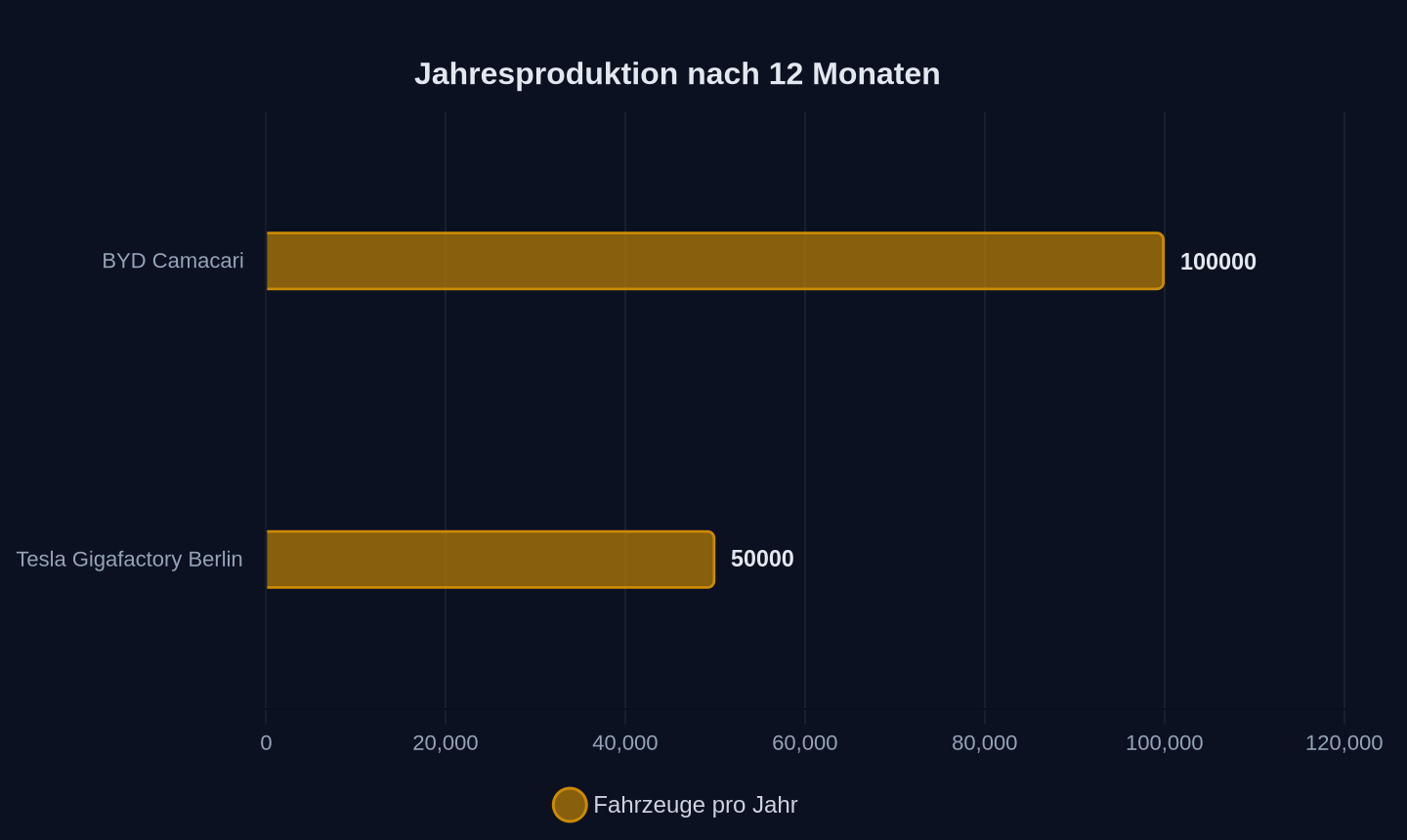

„Wir lokalisieren, um wirklich ein brasilianischer Hersteller zu werden. Die Batterie ist nur ein weiterer wichtiger Baustein.“ Mit diesen Worten beschrieb Alexandre Baldy, Senior Vice President von BYD Brasilien, im Juni 2026 die Strategie des Unternehmens. Die Zahlen bestätigen den Erfolg: Das Werk in Camacari erreichte nach nur einem Jahr eine Jahresproduktion von 100.000 Fahrzeugen – ein Tempo, das selbst chinesische Standards übertrifft. Zum Vergleich: Teslas Gigafactory Berlin benötigte drei Jahre, um die Marke von 50.000 Fahrzeugen pro Jahr zu erreichen.

Fahrzeuge pro Jahr (Stand 2026)

Fahrzeuge pro Jahr (Stand 2026)

Doch BYDs Erfolg in Brasilien ist kein Zufall, sondern das Ergebnis eines systematischen Aufbaus lokaler Lieferketten. Bis 2027 soll die Hälfte aller Komponenten der in Brasilien produzierten Fahrzeuge vor Ort beschafft werden. Das umfasst nicht nur Batterien, sondern auch Halbleiter, Karosserieteile und Software. Die Logik dahinter ist einfach: Wer lokal produziert, umgeht nicht nur Zölle, sondern wird zum integralen Bestandteil der nationalen Industrie – und damit unangreifbar für protektionistische Maßnahmen.

Die Auswirkungen zeigen sich bereits in den Exportzahlen. Im März 2026 erhielt BYD Brasilien Aufträge über 100.000 Fahrzeuge aus Argentinien und Mexiko. Das Werk dient damit nicht nur dem brasilianischen Markt, sondern wird zum Drehkreuz für ganz Lateinamerika. Während europäische Hersteller noch über Zölle debattieren, baut BYD bereits die nächste Fabrik – diesmal in Ungarn, um die EU-Zölle von 27 % zu umgehen. Ein Branchenanalyst, der nicht namentlich genannt werden möchte, erklärt: Die Zölle hätten zwar einen Effekt, seien aber kein Hindernis. Sie zwängen die chinesischen Hersteller lediglich dazu, schneller zu lokalisieren.

VWs Kapitulation: Warum Europas größte Hoffnung jetzt Xpeng heißt

Volkswagens Entscheidung, die MEB-Plattform in China aufzugeben und stattdessen auf Xpengs CEA-Architektur zu setzen, markiert einen historischen Wendepunkt. Der ID.UNYX, das erste Modell auf MEB-Basis, verkaufte sich seit seinem Launch im Juli 2024 nur wenige hundert Mal. Die Gründe sind vielfältig: zu hohe Kosten, veraltete Software und mangelnde Anpassung an chinesische Kundenbedürfnisse. Xpeng hingegen bietet nicht nur eine moderne Elektroarchitektur, sondern auch fortschrittliche Assistenzsysteme und eine KI-gestützte Benutzeroberfläche – genau das, was chinesische Käufer erwarten.

Die Ironie der Geschichte: Während VW in China auf Xpengs Technologie setzt, konkurriert BYD in Europa mit eigenen Modellen wie dem Dolphin Surf gegen den deutschen Konzern. Ein Brancheninsider beschreibt die Situation als strategischen Albtraum: VW gebe seine eigene Plattform auf, um in China wettbewerbsfähig zu bleiben – und verliere gleichzeitig Marktanteile in Europa an genau die Hersteller, deren Technologie man nun einkaufe.

Doch der Technologietransfer geht noch weiter. Nios Chip-Tochter Shenji liefert nicht nur KI-Chips für die eigenen Fahrzeuge, sondern auch für humanoide Roboter und autonome Logistikfahrzeuge. Ma Lin, Nio Vice President of Branding and Communications, erklärt, Shenji sei derzeit das einzige Unternehmen in China, das Chips in allen drei großen KI-Bereichen ausliefere: autonomes Fahren, verkörperte Intelligenz und Agenten-Inferenz. Ein NX9031X-Chip ersetze dabei vier Nvidia Orin-Chips – ein Kostenvorteil, den europäische Hersteller kaum aufholen könnten.

Die Batterie-Falle: Warum Europas Zölle ins Leere laufen

Während die EU über Zölle auf chinesische E-Autos diskutiert, hat sich das Problem bereits verlagert: auf die Batterien. Laut einer Analyse von Transport & Environment (T&E) haben sich die Importe chinesischer Batterien seit 2020 versiebenfacht. Weniger als ein Viertel der in der EU produzierten Batterien stammen von europäischen Herstellern. „Ihre Zukunft ist ungewiss“, heißt es in der Studie. Die Hersteller stünden im Wettbewerb mit billigeren Importen und kämpften um den Zugang zu Rohstoffen.

Die Zahlen sind alarmierend: Chinesische Batteriehersteller wie CATL und BYD senken die Kosten auf 64 bis 76 US-Dollar pro Kilowattstunde – ein Niveau, das europäische Hersteller nicht erreichen. Gleichzeitig investieren chinesische Unternehmen massiv in lokale Produktion. BYDs Werk in Ungarn soll noch 2026 die Produktion aufnehmen und damit die EU-Zölle umgehen. Lucien Mathieu, Cars Director bei T&E, warnt: Die Zölle hätten zwar einen Effekt, kämen aber zu spät. Nötig sei eine Kombination aus Anreizen und Schutzmaßnahmen – nicht nur für Fahrzeuge, sondern auch für Batterien.

Doch selbst hier zeigt sich das Dilemma: Höhere Zölle auf Batterien würden die Preise für europäische E-Autos um durchschnittlich 2,8 % erhöhen – ein akzeptabler Kompromiss, um die lokale Industrie zu schützen. Die politische Realität sieht jedoch anders aus. Während sieben EU-Mitgliedstaaten gegen eine Abschwächung der Flottengrenzwerte kämpfen, unterstützen Deutschland, Italien und Tschechien die Pläne der Kommission. „Die Auto-CO₂-Standards sind der Schlüssel zum Aufbau eines Marktes für E-Autos in Europa“, betont Mathieu. „Wenn die EU die Ziele verwässert, verlieren wir den einzigen Hebel, den wir haben.“

Der Preiskrieg: Warum Chinas Hersteller immer billiger produzieren

Der durchschnittliche Preis für ein Elektroauto in China ist seit 2020 von 31.000 auf 22.000 US-Dollar gefallen – ein Rückgang von fast 30 %. Die Gründe dafür sind vielfältig:

- Skaleneffekte: BYD verkaufte 2024 über 3 Millionen NEVs – mehr als Tesla, VW und BMW zusammen. Diese Volumina ermöglichen Kostensenkungen, die europäische Hersteller nicht erreichen können.

- Vertikale Integration: BYD produziert nicht nur Fahrzeuge, sondern auch Batterien, Halbleiter und sogar Stahl. Das Unternehmen kontrolliert damit die gesamte Wertschöpfungskette – von der Mine bis zum fertigen Auto.

- Staatliche Unterstützung: Chinesische Hersteller erhalten Subventionen, günstige Kredite und steuerliche Vergünstigungen. Während die EU diese Praxis als „unfair“ kritisiert, haben europäische Hersteller jahrzehntelang von ähnlichen Maßnahmen profitiert – etwa in Form von Diesel-Subventionen.

Das Ergebnis ist ein Preiskrieg, den europäische Hersteller nicht gewinnen können. BYDs Seagull kostet in China ab rund 10.000 US-Dollar – ein Preis, zu dem europäische Hersteller nicht einmal die Batterie produzieren könnten. Selbst mit Zöllen bleiben chinesische Fahrzeuge schätzungsweise 21 % günstiger als europäische Modelle. Ein Analyst stellt fest: Die Chinesen hätten den Preiskampf nicht begonnen, seien aber die Einzigen, die ihn durchhalten könnten.

Die nächste Front: KI und autonome Systeme

Während Europa noch über die Zulassung von Level-2-Assistenzsystemen diskutiert, liefern chinesische Hersteller bereits Fahrzeuge mit LiDAR, 4D-Radarsensoren und KI-gestützter Umfelderkennung aus. BYDs Denza Z9S bietet nicht nur eine Reichweite von bis zu 920 Kilometern (CLTC), sondern auch eine KI-gestützte Benutzeroberfläche, die „nicht nur zuhört, sondern versteht“.

Doch der eigentliche Durchbruch findet unter der Haube statt. Nios Shenji-Chips ermöglichen nicht nur autonomes Fahren, sondern auch die Steuerung von Robotern und KI-Systemen. Ein Experte erklärt: Die nächste Generation der Mobilität werde nicht mehr von Motoren oder Batterien entschieden, sondern davon, wer die bessere Software und die leistungsfähigeren Chips habe.

Hier zeigt sich ein weiteres Paradox: Während die USA und Europa versuchen, Chinas Zugang zu Hochleistungschips zu beschränken, baut das Land eigene Kapazitäten auf. CXMT, Chinas größter DRAM-Hersteller, plant einen Börsengang im Wert von rund 9,2 Milliarden Euro und will bis 2030 zu Samsung und SK Hynix aufschließen. Ein Halbleiter-Analyst stellt fest: Die Chip-Kriege seien vorbei, bevor sie richtig begonnen hätten. China habe bereits gewonnen.

Die unbequeme Frage: Was bleibt für Europa übrig?

Die Antwort darauf ist ernüchternd. Während chinesische Hersteller ganze Ökosysteme exportieren – von Fahrzeugen über Batterien bis hin zu KI-Chips – konzentriert sich Europa auf Debatten über Zölle und Subventionen. Doch selbst diese Maßnahmen kommen zu spät. BYD produziert bereits in Ungarn, Nio plant ein Werk in Spanien, und Xpeng expandiert über Partnerschaften mit europäischen Händlern.

Ein Branchenkenner skizziert zwei Optionen für Europa: Entweder akzeptiere man, in der Massenproduktion keine Rolle mehr zu spielen, und konzentriere sich auf Premiumsegmente und Nischenmärkte. Oder man beginne, eigene Ökosysteme aufzubauen – mit staatlicher Unterstützung, massiven Investitionen in Bildung und Forschung und einer radikalen Abkehr von der Just-in-Time-Mentalität.

Doch die Zeit läuft davon. Während BYD in Brasilien bereits die 100.000ste Einheit produziert, diskutiert die EU noch über die Höhe von Zöllen. Die Frage ist nicht mehr, ob chinesische Hersteller den Weltmarkt dominieren werden, sondern was Europa in dieser neuen Ordnung noch zu bieten hat. Und ob es bereit ist, die unbequemen Antworten zu akzeptieren.

Oder anders gefragt: Wenn die Fabriken schon in Brasilien, Ungarn und Thailand stehen – wer wird dann noch in Europa bauen?

Quellen

- BYD's Brazil plant sees 100,000th NEV roll off line as workforce tops 5,500

- Nio chip unit showcases multiple chips at WAIC 2026 in Shanghai

- BYD Denza D9 adds new variant with 1,480 km range & Flash Charging, cuts price by 4,400 USD

- VW Anhui to reportedly drop use of MEB architecture in favor of one built with Xpeng

- Podcast: TSLA shareholders wake up, Xpeng targets EU, VW goes cheaper, and more

- BYD unveils its latest luxury EV with sleek fastback styling and 570 miles of range

- Watching The World’s First Flight of the NAVEE WaveFly 5X in Suzhou, China

- 比亚迪巴西工厂第 10 万辆新能源汽车下线,在岗员工突破 5500 人

- Nvidia, Big Tech stocks tumble as Chinese AI model stokes competitive fears

- Philippines denounces AI video from China state media as racist

Weitere Artikel

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026

Kann China die KI-Chips der USA wirklich ersetzen?

15. Juli 2026

Chinas Chip-Ökosystem wächst im Schatten — doch wer bezahlt den Preis?

15. Juli 2026

Chinas E-Auto-Zölle treffen deutsche Hersteller ins Mark

14. Juli 2026

„Wir kämpfen nicht gegen Zölle – wir bauen sie einfach selbst“

14. Juli 2026

Zwei Stunden ohne Feuer – wie China die Batteriesicherheit zur Handelswaffe macht

13. Juli 2026