„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

Chinas E-Auto-Hersteller exportieren nicht nur Fahrzeuge, sondern ihren gnadenlosen Preiskampf – und zwingen europäische Konzerne, gegen ihre eigenen Strategien zu verlieren.

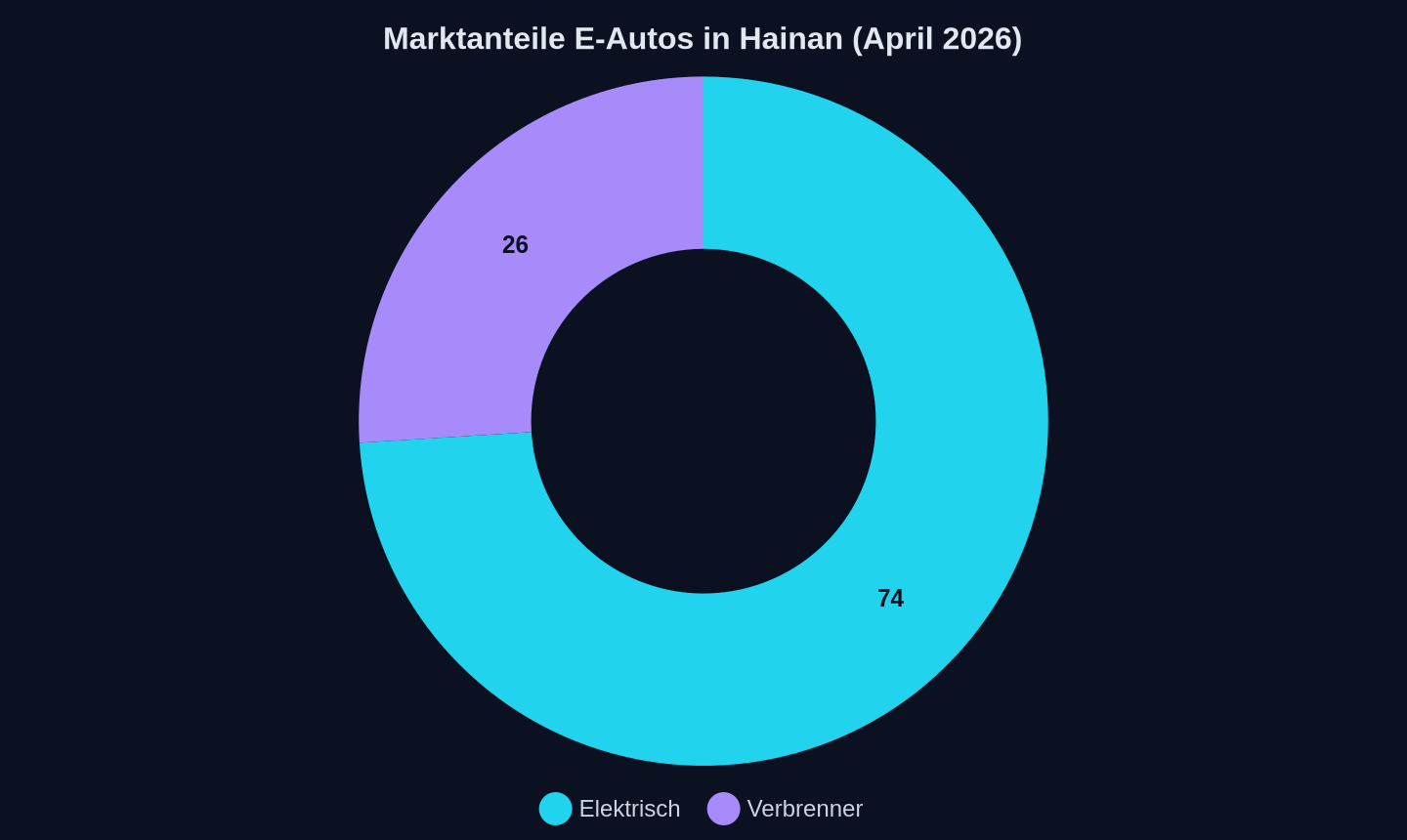

Hainan, April 2026. Die tropische Hitze liegt über der Insel, doch unter den Motorhauben der Neuwagen regt sich wenig: 74 Prozent aller verkauften Fahrzeuge sind elektrisch – ein Rekord, der Chinas Vorreiterrolle unterstreicht. Während die Provinzregierung plant, ab 2030 den Verkauf von Verbrennern komplett zu verbieten, tobt auf dem Festland ein Preiskampf, der längst über den Pazifik schwappt. Europa steht mittendrin – ohne Strategie und mit einer Industrie, die plötzlich gegen ihre eigenen Erfindungen verliert.

Prozentualer Marktanteil der Antriebsarten

Prozentualer Marktanteil der Antriebsarten

Kernzahlen:

- 74 % Marktanteil von E-Autos in Hainan (April 2026) – Chinas erste Provinz strebt ab 2030 ein Verbrenner-Verbot an.

- 100.000 E-Autos will BYD 2026 in Brasilien produzieren – mit 5.500 Mitarbeitern und einer lokalen Wertschöpfung von 50 Prozent bis Jahresende.

- 1,8 Mio. E-Autos wurden im Mai 2026 in Europa verkauft, getrieben von chinesischen Importen.

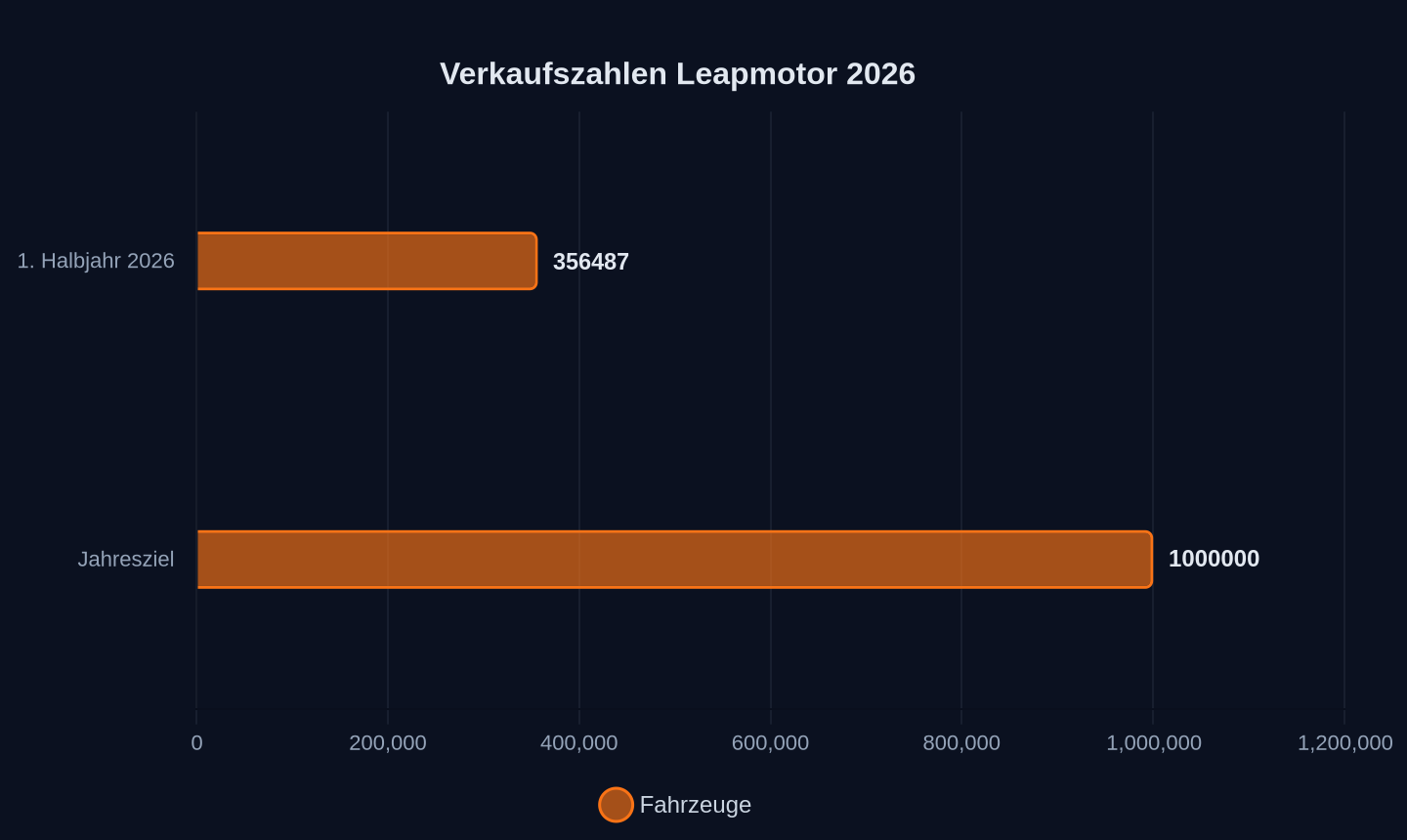

- 356.487 Fahrzeuge verkaufte Leapmotor im ersten Halbjahr – für das Jahresziel von einer Million fehlen noch rund 643.500 Einheiten.

Verkaufte Einheiten (Ziel vs. Ist)

Verkaufte Einheiten (Ziel vs. Ist)

Die Fabrik, die Europa nicht hat

Camaçari, Brasilien. Das BYD-Werk am Atlantik ist mehr als eine Produktionsstätte: Hier rollt das 100.000. Elektroauto vom Band – ein Seagull, der mit umgerechnet rund 10.000 Euro selbst Dacias Spring preislich alt aussehen lässt. Doch es geht um mehr als Fahrzeuge. BYD baut hier ein Ökosystem: 5.500 Mitarbeiter, 50 Prozent lokale Wertschöpfung bis Ende 2026 und ein Ziel, das wie eine Kampfansage klingt: Bis 2030 will das Unternehmen zum größten Automobilhersteller Brasiliens aufsteigen.

Li Tie, Generalmanager von BYD Brasilien, beschreibt die Strategie: Die rasante Entwicklung sei ein Ergebnis der Vertiefungsstrategie in Lateinamerika. Während europäische Hersteller über die Zukunft ihrer E-Auto-Plattformen diskutieren, exportiert BYD nicht nur Fahrzeuge, sondern auch seine Produktionslogik: kurze Lieferketten, lokale Zulieferer und eine Belegschaft, die in Rekordzeit eingearbeitet wird. Eine Blaupause, die Europa nicht kopieren kann – weil es die Fabriken dafür nicht gibt.

Der Preiskrieg, der keiner sein darf

China, Juli 2026. Leapmotor hält an seinem Ziel fest, eine Million Fahrzeuge 2026 zu verkaufen – obwohl im ersten Halbjahr nur 356.487 Einheiten abgesetzt wurden. Das entspricht etwa 35,6 Prozent des Plans. Xu Jun, Senior Vice President des Unternehmens, betont, man habe das Ziel nicht angepasst. Die neue B-Serie solle die Verkäufe im zweiten Halbjahr stützen.

Doch die Zahlen zeichnen ein anderes Bild: 2026 schrumpft Chinas E-Auto-Markt erstmals. Die Branche peilt 24,6 Millionen leichte Fahrzeuge an, doch Analysten erwarten einen Rückgang um etwa 18 Prozent gegenüber dem Vorjahr. Stephen Dyer von AlixPartners warnt: Die Profitabilität werde nicht mehr durch Skaleneffekte getrieben, sondern durch Effizienz, schnelle Produktzyklen und die Integration von Design, Entwicklung und Vermarktung. Sein Fazit: Die Kluft zwischen Gewinnern und Verlierern werde größer. Konsolidierung sei kein zyklisches Phänomen mehr, sondern strukturell.

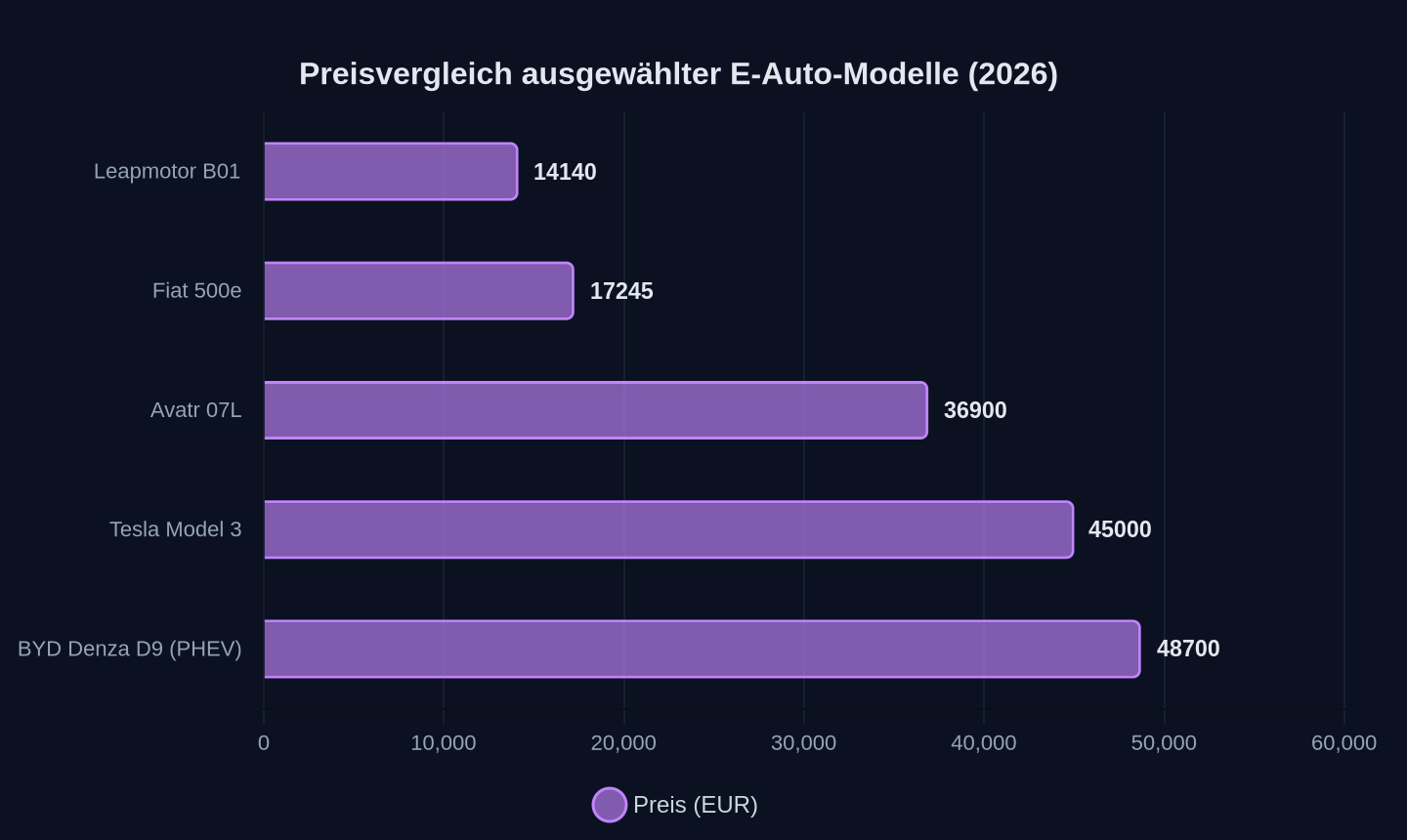

Für Europa bedeutet das: Chinesische Hersteller wie BYD und Leapmotor kompensieren ihre Verluste mit Exporten. Gleichzeitig kämpfen europäische Marken an zwei Fronten – zu Hause gegen billige Importe, in China gegen eine Industrie, die ihre Technologien übernommen hat und sie nun günstiger anbietet. Avatrs neues Modell 07L, ausgestattet mit Huaweis ADS 5 und einem 896-Kanal-LiDAR, startet bei umgerechnet 36.900 Euro. Ein Preis, der selbst Teslas Model 3 unter Druck setzt. Während europäische Hersteller über Zölle streiten, bauen chinesische Konkurrenten längst Fabriken in Ungarn, Spanien und der Türkei.

| Hersteller | Modell | Preis (EUR) | Reichweite (CLTC) | Besonderheiten |

|---|---|---|---|---|

| Avatr | 07L | 36.900 | 650–725 km | Huawei ADS 5, 896-Kanal-LiDAR |

| BYD | Denza D9 (PHEV) | 48.700 | 1.480 km (komb.) | Blade Battery, Flash-Charging |

| Leapmotor | B01 | 14.140 | k.A. | 800-Volt-Plattform, LiDAR |

| Tesla | Model 3 | ~45.000 | 513–678 km | Überarbeitetes Facelift 2024 |

Europas Dilemma: Zölle oder Zusammenbruch

Brüssel, Juni 2026. Die Europäische Kommission hat neue Zölle auf chinesische E-Autos angekündigt – doch die Maßnahme kommt zu spät. Im Mai wurden in Europa 1,8 Millionen E-Autos verkauft, ein Rekord. Gleichzeitig gewinnen chinesische Marken Marktanteile: Rund 10 Prozent aller Neuwagen stammen bereits aus China, Tendenz steigend.

Ein Bericht von Goldman Sachs sieht den größeren Bremsklotz für Europas Wachstum nicht im Handelsdefizit, sondern im Verlust von Marktanteilen an China. Die Zahlen geben dem recht: BMW senkte seine Gewinnprognose für 2026 von 4–6 Prozent auf 1–3 Prozent. Als Gründe nannte das Unternehmen einen beschleunigten Rückgang in China und die wirtschaftlichen Folgen des Nahost-Konflikts. Doch die eigentliche Bedrohung kommt von innen: Chinesische Hersteller wie BYD und NIO drängen mit Premium-Modellen auf den europäischen Markt und unterbieten die Preise etablierter Marken um 20 bis 30 Prozent.

Die Logik ist einfach: Chinas Fabriken produzieren auf Hochtouren, doch der Heimatmarkt wächst nicht mehr. Die Überschüsse werden exportiert – zu Preisen, die europäische Hersteller nicht halten können. Analysten der Berenberg Bank warnen, die chinesische Konkurrenz erobere nicht nur Marktanteile in China, sondern auch in Europa. Der Abstand zwischen den Preisen europäischer Hersteller und denen chinesischer Konkurrenten werde immer größer.

Die Technologie, die Europa verschenkt hat

München, Juli 2026. BMW präsentiert stolz seine „Neue Klasse“ – eine Elektroplattform, die als Antwort auf Teslas Erfolg gefeiert wird. Doch während die Ingenieure über Effizienzgewinne sprechen, zeigt ein Blick nach China, wie groß der Rückstand ist. Geelys neues „16-in-1“-Elektroantrieb integriert Motor, Steuerung, Batteriemanagement und Ladeelektronik in einem einzigen Modul. Das Ergebnis: 30 Prozent weniger Kabel, eine Effizienz von 93,8 Prozent und ein System, das in wenigen Millisekunden reagiert. Ein Geely-Ingenieur erklärt, früher habe man 40 Millisekunden benötigt. „Das ist der Unterschied zwischen einem guten und einem herausragenden Auto.“

Europa verfügt über die Technologie – aber nicht über die Skaleneffekte. Während CATL und BYD ihre Batteriekosten auf unter 70 Dollar pro Kilowattstunde drücken, kämpfen europäische Hersteller mit Zulieferern, die ihre Preise nicht senken können. Huawei lizenziert seine ADS-5-Software an Avatr und andere chinesische Hersteller, während europäische Konzerne über Standards streiten. Tursun Ablekim, Gründer von AgentSolar AI, stellt eine unbequeme Frage: „Was nützt es, wenn ein Wissenschaftler Jahre damit verbringt, ein Solarmodul um ein Prozent effizienter zu machen – wenn der Vertrieb 30 Prozent Aufschlag draufschlägt?“

Der Kunde, der nicht gefragt wird

Paris, Mai 2026. Der Fiat 500e startet bei 17.245 Euro – dank staatlicher Förderung. Doch die Verkaufszahlen zeigen ein anderes Bild: 2025 wurden in Großbritannien nur 1.000 Exemplare abgesetzt. Ein Insider erklärt, der 500e sei entscheidend für Fiats ZEV-Quote. Doch die Kunden bevorzugen den Hybrid – oder ein chinesisches Billigauto.

Der Leapmotor T03, ein Kleinstwagen mit 250 Kilometern Reichweite, kostet in Europa 12.995 Euro. Ein Preis, den kein europäischer Hersteller unterbieten kann. Während die Politik über „strategische Autonomie“ diskutiert, entscheiden sich die Kunden für das günstigste Angebot. Ein Berliner Händler bringt es auf den Punkt: Die chinesischen Hersteller hätten verstanden, dass der Markt nicht über Technologie, sondern über Preis entscheide. Europa habe das noch nicht begriffen.

Listenpreise in Euro

Listenpreise in Euro

Die unbequeme Wahrheit

Europas Autoindustrie steht vor einem Paradox: Sie verfügt über Technologie, Fabriken und Marken – doch sie verliert gegen eine Konkurrenz, die schneller, günstiger und effizienter ist. Die Zölle, über die in Brüssel gestritten wird, sind nur ein Pflaster auf einer tiefen Wunde. Solange europäische Hersteller nicht begreifen, dass sie nicht gegen China, sondern gegen ihre eigenen Ineffizienzen kämpfen, wird der Preiskrieg weitergehen. Am Ende gewinnt nicht der beste Ingenieur – sondern der, der die Rechnung ohne den Wirt gemacht hat.

Quellen

- Avatr starts 07L pre-sales in push for greater sales scale

- Leapmotor sticks to 1 million sales target despite 35.6% completion rate at half-year mark

- 比亚迪巴西工厂第 10 万辆新能源汽车下线,在岗员工突破 5500 人

- BYD Denza D9 adds new variant with 1,480 km range & Flash Charging, cuts price by 4,400 USD

- Will slowing car sales in China reignite brutal price war in crowded market?

- Toyota blames high gas prices as global sales fall again, while EV sales jump 170%

- EV demand powers Europe car market in May, Chinese rivals expand share

Weitere Artikel

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026

Kann China die KI-Chips der USA wirklich ersetzen?

15. Juli 2026

Chinas Chip-Ökosystem wächst im Schatten — doch wer bezahlt den Preis?

15. Juli 2026

Chinas E-Auto-Zölle treffen deutsche Hersteller ins Mark

14. Juli 2026

„Wir kämpfen nicht gegen Zölle – wir bauen sie einfach selbst“

14. Juli 2026

Zwei Stunden ohne Feuer – wie China die Batteriesicherheit zur Handelswaffe macht

13. Juli 2026