5 Millionen Tonnen Schwefelsäure — wie Chinas Exportstopp die globale Batterie-Lieferkette bedroht

China stoppte im Mai 2026 die Schwefelsäure-Exporte, was eine Kettenreaktion in der globalen Batterieproduktion auslöst. Der Engpass trifft vor allem die indonesische Nickelindustrie, die auf das HPAL-Verfahren angewiesen ist. Eine Studie zeigt, dass das Lawinennetzwerk indirekter Abhängigkeiten viermal dichter ist als das physische Handelsnetzwerk.

Die Nachricht verbreitete sich Anfang Mai 2026 ohne großes Aufsehen. In den Wirtschaftsmedien war sie eine Randnotiz, in den politischen Redaktionen wurde sie kaum registriert. China hatte die Exporte von Schwefelsäure gestoppt – jener farblosen, ätzenden Flüssigkeit, die in keiner Schlagzeile vorkommt, ohne die aber keine moderne Industrie funktioniert.

Der Zeitpunkt war präzise gewählt. Der Krieg im Iran hatte die Schwefellieferungen durch die Straße von Hormus unterbrochen, etwa die Hälfte des globalen Seetransports dieses Rohstoffs war blockiert. China, das selbst Schwefel importiert, um daraus Schwefelsäure zu produzieren, zog die Konsequenz: Es sicherte den eigenen Bedarf und ließ den Rest der Welt im Regen stehen.

Was wie eine temporäre Schutzmaßnahme aussah, entpuppt sich bei näherem Hinsehen als das, was Marina Zhang von der University of Technology Sydney als „strukturellen Politikwechsel“ bezeichnet. „Es sind nicht nur fertige Produkte, sondern die vorgelagerten Materialien, Verarbeitungstechnologien und grundlegenden industriellen Zutaten, die es ermöglichen, fortschrittliche Fertigung zu skalieren“, sagte die China-Expertin. „Auch wenn die unmittelbare Maßnahme vorübergehend sein mag, die zugrundeliegende Logik ist strukturell.“

Die wichtigsten Zahlen:

- China exportierte 2025 rund 5 Millionen Tonnen Schwefelsäure – Rekordwert

- Etwa 50 % des globalen Seeschwefels kamen 2025 aus dem Nahen Osten

- China raffiniert 70 % des weltweiten Lithiums, 78 % des Kobalts, 96 % des Graphits

- Die EU bezieht 95 % ihres Magnesiums aus China

- Der globale Schwefelsäuremarkt soll bis 2035 auf 40 Milliarden US-Dollar wachsen

Der blinde Fleck

Jahrelang haben westliche Regierungen und Analysten die Batterie-Lieferkette wie eine Karte mit wenigen Punkten betrachtet: Lithium in Chile, Kobalt im Kongo, Nickel in Indonesien. Die Logik war einfach: Wer die Minen kontrolliert, kontrolliert die Zukunft der Elektromobilität. Die USA entdeckten 2,54 Millionen Tonnen Lithiumoxid in den Appalachen – genug, wie der Direktor des US Geological Survey, Ned Mamula, sagte, „um den wachsenden Bedarf der Nation zu decken“. Europa verabschiedete den Critical Raw Materials Act mit dem Ziel, bis 2030 10 Prozent seines Bedarfs selbst zu fördern und 40 Prozent selbst zu verarbeiten.

Doch diese Karte ist unvollständig. Sie zeigt die Rohstoffe, aber nicht die Chemie.

Lithium aus der Mine ist wertlos, solange es nicht zu Lithiumhydroxid oder -carbonat verarbeitet wird. Kobalt aus dem Kongo bleibt Gestein, bis es in China raffiniert wird. Und Nickel aus Indonesien – das Herzstück vieler moderner Batterien – benötigt für seine Verarbeitung enorme Mengen Schwefelsäure. Das Verfahren heißt High-Pressure Acid Leaching (HPAL) und ist der einzige wirtschaftliche Weg, lateritische Nickelerze in batteriefähiges Nickel umzuwandeln.

Ohne Schwefelsäure kein Nickel. Ohne Nickel keine Hochleistungsbatterien. Ohne Batterien keine Elektroautos.

Die indonesische Nickelindustrie, die in den letzten Jahren von chinesischen Investoren wie CATL und Huayou Cobalt aufgebaut wurde, ist das Epizentrum dieser Verwundbarkeit. Das Land ist zum weltweit größten Produzenten von batteriefähigem Nickel aufgestiegen – aber dieser Aufstieg ruht auf einem Fundament aus Schwefelsäure, das plötzlich wackelt.

Das Lawinennetzwerk

Die Verwundbarkeit der globalen Kobalt-Lieferkette ist noch größer als bisher angenommen. Forscher der Chinesischen Akademie der Wissenschaften, der Peking-Universität und der Universität Süddänemark haben ein Modell entwickelt, das zeigt, wie Störungen nicht nur entlang direkter Handelswege, sondern durch ein unsichtbares Netz indirekter Abhängigkeiten wandern. Ihr Ergebnis: Das resultierende „Lawinennetzwerk potenzieller Ausfälle ist etwa viermal dichter als das zugrundeliegende physische Handelsnetzwerk“.

Das bedeutet: Ein einziger Schock – eine Minenschließung im Kongo, ein Exportstopp in China, ein chemischer Engpass in Indonesien – kann eine Kettenreaktion auslösen, die sich über Länder und Produktionsstufen hinweg aufschaukelt. Die Forscher fanden heraus, dass Risiken oft in den vorgelagerten Bergbauregionen entstehen, aber ihre schwerwiegendsten Folgen erst an den „Brücken“ der Raffination und Fertigung entfalten – genau dort, wo China seine stärkste Position hat.

Die Studie, veröffentlicht in Environmental Science and Ecotechnology, untersuchte die globalen Kobaltflüsse zwischen 1998 und 2019. Sie verband 230 Länder über sechs Produktionsstufen – vom Bergbau über die Raffination bis zum Recycling. Die Simulationen zeigten, dass Störungen sich durch abwechselnde direkte und indirekte Pfade bewegen, über internationale Handelsverbindungen ebenso wie über nationale Produktionsketten.

China und die USA zeigten besonders hohe systemische Fragilität. In beiden Fällen können Störungen, die innerhalb ihrer Lieferketten entstehen, weitreichende Ausfälle im globalen Netzwerk auslösen.

Die Raffinerie-Macht

China raffinierte 2024 schätzungsweise 70 Prozent des weltweiten Lithiums, 78 Prozent des Kobalts, 96 Prozent des Graphits und 91 Prozent der Seltenen Erden. Diese Zahlen stammen aus Analysen der Internationalen Energieagentur und des Weltwirtschaftsforums. Insgesamt belegt China bei 19 von 20 verfolgten kritischen Mineralien den ersten Platz in der Raffinationskapazität, mit einem durchschnittlichen globalen Anteil von nahezu 70 Prozent.

Diese Dominanz ist nicht das Ergebnis von Monopolbildung oder unfairen Handelspraktiken. Sie ist das Produkt von drei Jahrzehnten marktgetriebener industrieller Evolution. Während der Westen seine Schwerindustrie auslagerte und die chemische Verarbeitung als „schmutzig“ und unerwünscht betrachtete, investierte China kontinuierlich in den Aufbau einer der komplexesten Raffinationsinfrastrukturen der Welt.

Die Folgen sind heute sichtbar. Die EU bezieht 95 Prozent ihres Magnesiums aus China. 60 Prozent des Kobalts werden in China raffiniert, obwohl das Erz aus der DR Kongo stammt. Die Seltenen Erden für Permanentmagnete – essentiell für Windturbinen und Elektromotoren – werden ausschließlich in China veredelt.

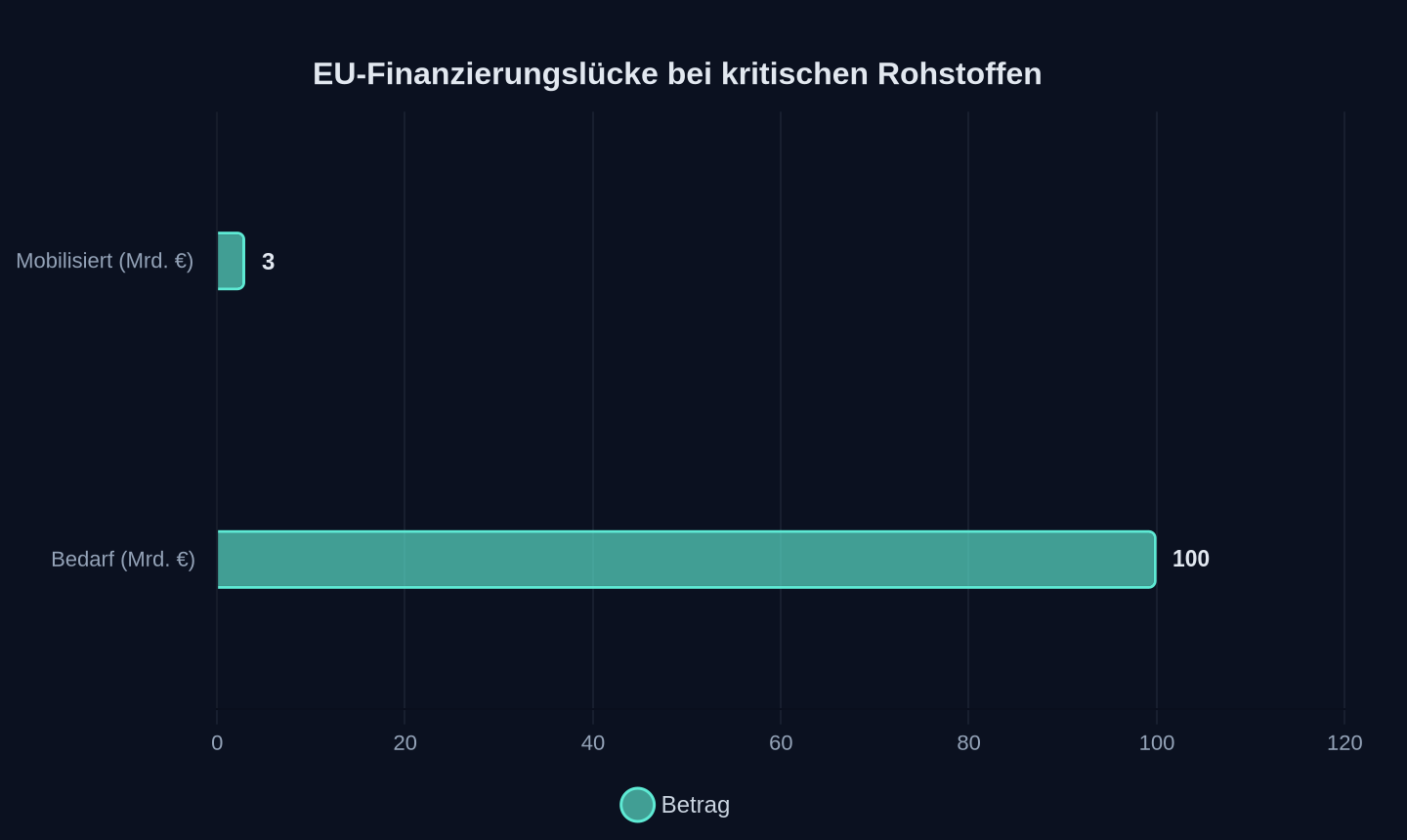

Als die EU 2024 den Critical Raw Materials Act verabschiedete, setzte sie ehrgeizige Ziele: 10 Prozent des Jahresverbrauchs durch heimischen Bergbau, 40 Prozent durch heimische Verarbeitung, 25 Prozent durch Recycling. Bis Mai 2026 wurden 47 strategische Projekte ausgewiesen, aber nur 3 Milliarden Euro an EU-Mitteln mobilisiert – bei einem geschätzten Investitionsbedarf von über 100 Milliarden Euro.

Der Northvolt-Konkurs im November 2024 hatte das Vertrauen in Batterie-Start-ups erschüttert. „Das Northvolt-Beispiel hat den Schwung zu etablierten Konzernen verschoben“, schreibt Simon Marielle von der Natixis CIB. „Das schafft Unsicherheit für industrielle Start-ups, es sei denn, sie können starke Partnerschaften mit renommierten Industrie- und Finanzpartnern vorweisen.“ Die Schere zwischen politischer Dringlichkeit und Investitionstempo klafft auseinander.

Simbabwes Wette

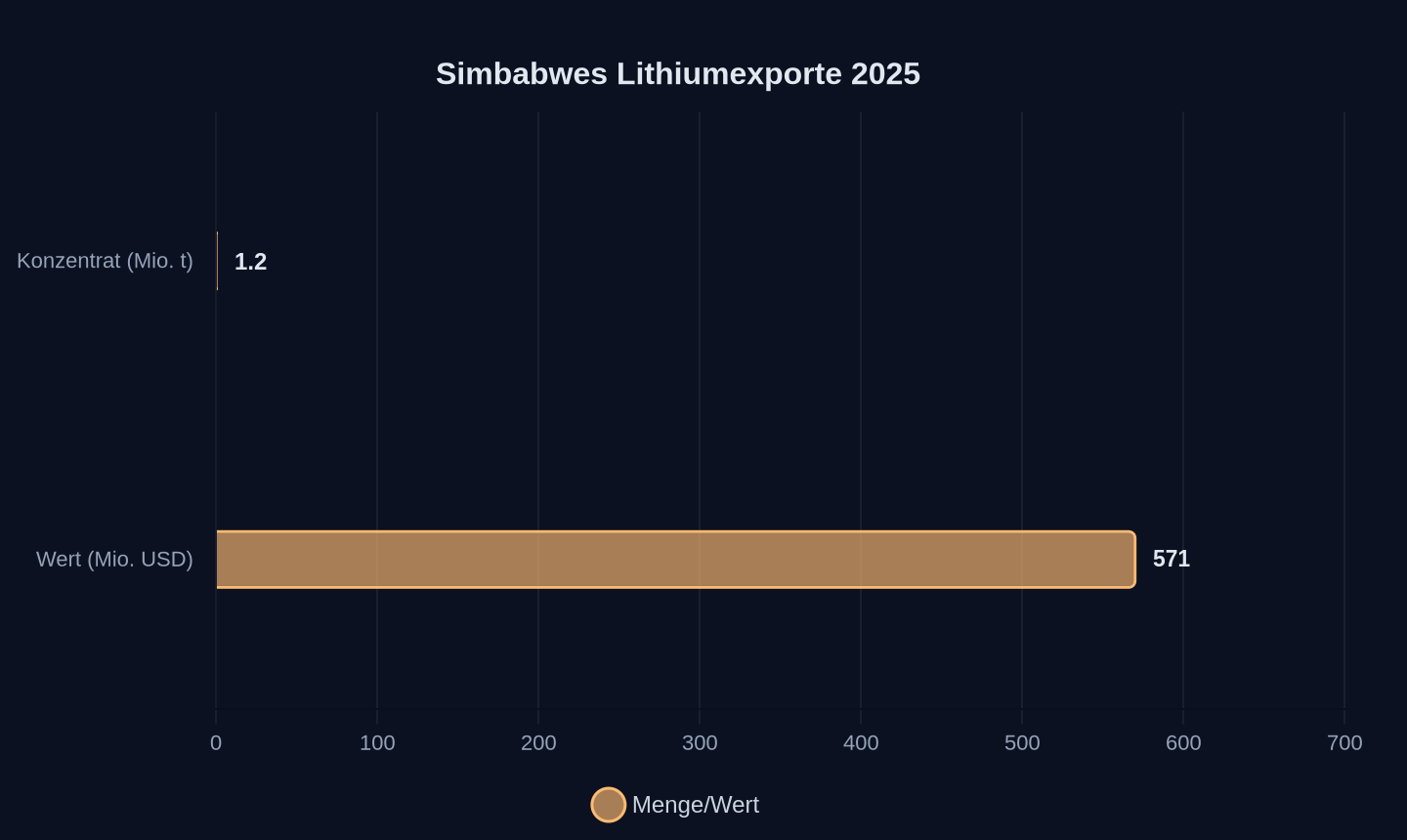

Im Frühjahr 2026 zog Simbabwe eine Lehre aus dieser Asymmetrie. Das Land verhängte ein sofortiges Exportverbot für unbehandeltes Lithiumkonzentrat. „Es ist ein strategischer Versuch, der Ressourcenabhängigkeit zu entkommen, die mineralreiche afrikanische Volkswirtschaften lange eingeschränkt hat“, analysiert ein Bericht der NewsDay-Gruppe.

Die Zahlen sind brutal: Simbabwe exportierte 2025 über 1,2 Millionen Tonnen Lithiumkonzentrat im Wert von 571 Millionen US-Dollar. Im Mai 2026 kostete Spodumenkonzentrat etwa 2.595 US-Dollar pro Tonne. Verarbeitetes Lithiumsulfat erzielte dagegen mehr als 8.751 US-Dollar pro Tonne. Der Löwenanteil der Wertschöpfung blieb im Ausland – vor allem in China, wohin mehr als 90 Prozent der simbabwischen Lithiumexporte fließen.

Simbabwes Lithiumkonzentrat-Exporte 2025 (NewsDay)

Simbabwes Lithiumkonzentrat-Exporte 2025 (NewsDay)

Doch Simbabwes Strategie hat ein Timing-Problem. Von den drei chinesisch finanzierten Lithiumprojekten im Land ist nur eines – Huayou Cobalts Arcadia-Anlage – in kommerzieller Produktion. Das Minmetals-Projekt Bikita ist trotz einer Finanzierung von 764 Millionen US-Dollar noch im Bau. Die Kamativi-Venture wartet auf endgültige Genehmigung.

Bis die heimischen Raffineriekapazitäten die Exportausfälle kompensieren können, dürften ein bis zwei Jahre vergehen. In dieser Zeit fehlen Simbabwe dringend benötigte Devisen. Die Stromversorgung ist unzuverlässig, die Logistik schwach, das technische Know-how begrenzt. Viele Vorprodukte für die Batteriefertigung müssen importiert werden, was die Kosten treibt.

Und dann ist da noch die Frage, ob der Markt überhaupt noch da ist, wenn Simbabwe endlich liefern kann. Natrium-Ionen-Batterien – die ohne Lithium, Kobalt und Nickel auskommen – machen rasante Fortschritte. CATL hat mit seiner Marke Naxtra bereits die nächste Generation angekündigt. Der globale Markt für Automotive-Natrium-Ionen-Batterien soll laut Valuates Reports von 165 Millionen US-Dollar im Jahr 2024 auf 6,2 Milliarden US-Dollar im Jahr 2031 wachsen – eine jährliche Wachstumsrate von 69,1 Prozent.

Simbabwes Experiment wird in ganz Afrika beobachtet. Länder, die reich an Lithium, Kobalt und Graphit sind, kämpfen seit Jahrzehnten mit dem Paradox, Rohstoffe zu exportieren und verarbeitete Produkte zu importieren. Der Erfolg oder Misserfolg Simbabwes wird Signalwirkung haben.

Australiens Lektion

Wer verstehen will, warum Simbabwes Strategie riskant ist, sollte nach Australien schauen. Das Land ist der weltweit größte Lithiumproduzent, liefert etwa die Hälfte von Chinas Lithiumimporten. Es verfügt über erstklassige Infrastruktur, einen ausgereiften Industriesektor und stabile politische Verhältnisse.

Trotzdem ist es Australien nicht gelungen, eine wettbewerbsfähige, durchgängige Batterieproduktion aufzubauen. Branchenschätzungen zufolge liegen die Batterieproduktionskosten in Australien mindestens 40 Prozent höher als in China. Selbst mit massiven staatlichen Subventionen wäre die heimische Produktion nicht wettbewerbsfähig.

Die Lektion ist ernüchternd: Rohstoffreichtum allein garantiert keine industrielle Wertschöpfung. Was fehlt, ist das Ökosystem – die chemische Industrie, die Maschinenbauer, die qualifizierten Arbeitskräfte, die jahrzehntelange Erfahrung in der Prozessoptimierung. China hat dieses Ökosystem über dreißig Jahre aufgebaut, während der Westen seine chemische Industrie schrumpfen ließ.

Die Festkörper-Revolution

Während die Welt über Lieferketten und Rohstoffabhängigkeiten debattiert, arbeitet die Industrie an Technologien, die das gesamte Spiel neu definieren könnten. Ende Mai 2026 gab Ganfeng Lithium bekannt, dass das Unternehmen mit der Produktion der weltweit ersten 10-Amperestunden-Festkörperbatteriezelle begonnen habe. Die Energiedichte: 500 Wattstunden pro Kilogramm – etwa doppelt so viel wie heutige Spitzenwerte.

Festkörperbatterien gelten als der Heilige Gral der Batterietechnologie. Sie ersetzen den flüssigen oder gelartigen Elektrolyten durch einen festen, was die Energiedichte drastisch erhöht und das Brandrisiko senkt. Wenn Ganfengs Technologie sich bewährt, könnte sie die Nachfrage nach Lithium, Kobalt und Nickel grundlegend verändern – weniger Material für mehr Leistung.

Doch die Kehrseite ist ebenso klar: Die Kontrolle über diese nächste Technologiegeneration liegt wieder in China. Ganfeng ist nicht irgendein Unternehmen – es ist einer der weltweit größten Lithiumverarbeiter, vertikal integriert von der Mine bis zur Zelle. Die Festkörperbatterie ist kein Zufallsfund, sondern das Ergebnis systematischer Investitionen in die gesamte Wertschöpfungskette.

Die Kosten des Fortschritts

Die Dekarbonisierung hat ihren eigenen CO₂-Fußabdruck. Microsofts Nachhaltigkeitsbericht für das Geschäftsjahr 2024 zeigt ein düsteres Bild: Seit 2020 sind die Emissionen des Konzerns um 23,4 Prozent gestiegen, hauptsächlich durch den Bau von Rechenzentren für Cloud und KI. Die Scope-3-Emissionen – also jene außerhalb der direkten Kontrolle des Unternehmens – machen 97 Prozent des gesamten Fußabdrucks aus.

„Wir spiegeln die Herausforderungen wider, die die Welt überwinden muss, um umweltfreundlicheren Beton, Stahl, Treibstoffe und Chips zu entwickeln und zu nutzen“, sagte ein Microsoft-Sprecher. Drei Viertel der Scope-3-Emissionen stammen aus Kapitalgütern und zugekauften Dienstleistungen – der Bau eines Rechenzentrums emittiert mehr CO₂ als sein Betrieb über zehn Jahre.

Die Parallele zur Batterieindustrie ist frappierend. Auch hier sind es nicht die offensichtlichen Quellen – der Betrieb der Fabriken –, die den größten ökologischen Fußabdruck hinterlassen. Es sind die vorgelagerten Prozesse: der Abbau der Erze, die chemische Verarbeitung, der Transport. Und genau diese Prozesse sind am schwersten zu dekarbonisieren, weil sie auf Chemikalien und Verfahren angewiesen sind, die selbst fossilen Ursprungs sind.

Schwefelsäure wird größtenteils aus Schwefel gewonnen, der als Nebenprodukt der Erdöl- und Erdgasverarbeitung anfällt. Die gesamte Nickelverarbeitung in Indonesien – das Rückgrat der globalen Batterieversorgung – hängt an einem chemischen Prozess, der ohne fossile Rohstoffe nicht funktioniert. Marina Zhang spricht von einem „Paradoxon im Herzen der sauberen Energiewende: Sie ist abhängig von Mineralien, die eine sehr energieintensive, chemieintensive und oft umweltschädliche Verarbeitung erfordern. Doch viele westliche Länder haben jahrzehntelang genau diese ‚schmutzigen‘ industriellen Aktivitäten ausgelagert.“

Die neue Geopolitik der Chemie

Koen Doens, Leiter der Abteilung für internationale Partnerschaften der EU-Kommission, formulierte es auf dem EIT RawMaterials Summit in Brüssel im Mai 2026 ungewöhnlich deutlich: „Macht wird in den Händen derer liegen, die die Gewinnung, Raffination, Verarbeitung, Transportstandards, Finanzierung und letztlich die industrielle Kapazität kontrollieren.“ Der Wettlauf um kritische Rohstoffe, so Doens, sei kein Wettlauf um Mineralien mehr – es sei ein Wettlauf um Macht.

Die EU hat 16 Partnerschaften mit Drittländern geschlossen, darunter die DR Kongo, Südafrika, die USA und Sambia. Diese Abkommen sind Teil des Global-Gateway-Programms, das als Antwort auf Chinas Belt-and-Road-Initiative konzipiert wurde – mit einem Bruchteil von deren Budget.

Die Denkfabrik des European Union Institute for Security Studies schlägt noch weitergehende Maßnahmen vor: ein „verbündetes Industriebündnis“ statt bloßer Handelspartnerschaften, massive Investitionen in heimische Raffinationsinfrastruktur, strategische Reserven kritischer Mineralien – analog zu den strategischen Ölreserven – und eine Beschleunigung von Genehmigungsverfahren, die mit der „geopolitischen Dringlichkeit“ Schritt hält.

Die Frage ist, ob Europa bereit ist, den Preis zu zahlen. Koen Doens sagte: „Einen Aufpreis für Sicherheit zu zahlen, stellt sicher, dass wir morgen nicht von Versorgungsschocks als Geiseln gehalten werden.“ Doch ob die Mitgliedsstaaten diesen Aufpreis akzeptieren, ist ungewiss. Der Widerstand gegen neue Minen ist in vielen EU-Ländern groß, die Genehmigungsverfahren sind langwierig, und die Finanzierung stockt.

Der Swaptopus-Faktor

Während die Politik noch debattiert, handeln die Unternehmen. CATL, der weltweit größte Batteriehersteller mit etwa 40 Prozent Marktanteil bei Pkw-Batterien, hat mit dem britischen Energieunternehmen Octopus ein Joint Venture gegründet: Swaptopus. Ziel ist der Aufbau des ersten großflächigen Lkw-Batteriewechselnetzwerks in Europa.

Die Technologie ist elegant: Ein Lkw fährt in eine Wechselstation, ein vollgeladener 513-Kilowattstunden-Akku wird in unter fünf Minuten von unten ins Fahrzeug geschoben. Swaptopus besitzt die Batterien, die Spediteure zahlen nach dem Battery-as-a-Service-Modell – die größte Anfangsinvestitionshürde für elektrische Lkw entfällt.

„Anders als normale Verbraucher sind Lkw-Betreiber rational“, sagte Oscar Luo, Executive President von CATL, auf dem Energy Tech Summit. „Solange die Wirtschaftlichkeit stimmt, werden sie umsteigen.“ Die ersten britischen Stationen sollen 2027 eröffnen. Bis 2035 sind über 30 Mega-Hubs geplant, die mehr als 300.000 elektrische Lkw unterstützen sollen.

Das Interessante an Swaptopus ist die zweite Ebene: Die massiven Batteriereserven in den Wechselstationen – jede Station kann zwischen 8 und 48 Batterien à 513 Kilowattstunden vorhalten – können als virtuelle Kraftwerke dienen. Sie laden mit günstigem Ökostrom über Nacht und speisen bei Spitzenlast ins Netz zurück. Wenn das skaliert, werden die Stationen zu dezentralen Energieanlagen von nationaler Bedeutung.

William Rowe, CEO von Swaptopus, sagte: „Diese Technologie ist bereits im großen Maßstab erprobt. Battery-as-a-Service senkt die Vorabkosten für Flotten drastisch, während Batteriewechsel das Laden vom Betrieb entkoppelt – das senkt die Energiekosten und entlastet das Netz.“

Die Natrium-Alternative

CATL setzt nicht nur auf Batteriewechsel, sondern auch auf eine völlig neue Chemie. Im April 2025 launchte das Unternehmen Naxtra, seine Natrium-Ionen-Batteriemarke. Der Schritt ist bemerkenswert: Das Unternehmen, das den globalen Lithium-Ionen-Markt dominiert, investiert massiv in eine Technologie, die Lithium überflüssig macht.

„Das ist nicht nur Innovation“, analysiert ein Forbes-Bericht. „Es ist CATL, das sich vor seinem eigenen Kodak-Moment schützt.“ Natrium-Ionen-Batterien haben eine geringere Energiedichte als Lithium-Ionen-Zellen, aber sie sind billiger, sicherer und vor allem: Sie benötigen kein Lithium, kein Kobalt, kein Nickel. Natrium ist in der Erdkruste allgegenwärtig – es ist der Hauptbestandteil von Kochsalz.

Der Markt reagiert. General Motors ist eine Partnerschaft mit dem Startup Peak Energy eingegangen, um Natrium-Ionen-Batterien für Energiespeichersysteme zu entwickeln. „Wir glauben, dass Natrium-Ionen eine definierende Chemie für netzgekoppelte Energiespeichersysteme sein wird“, sagte Kurt Kelty, GMs Vizepräsident für Batterie und Nachhaltigkeit.

Die Analysten von Benchmark Mineral Intelligence sehen Natrium-Ionen als „komplementäre Technologie“ zu Lithium-Ionen, nicht als Ersatz. In China liegt der Marktanteil derzeit bei einem Prozent, soll aber bis 2030 auf 3,4 Prozent steigen. In Nordamerika ist er faktisch null.

Doch die Dynamik ist da. Der globale Markt für Automotive-Natrium-Ionen-Batterien soll von 2024 bis 2031 um 69,1 Prozent jährlich wachsen. Wenn diese Prognose auch nur annähernd eintrifft, wird sie die Nachfrage nach Lithium, Kobalt und Nickel drastisch reduzieren – und damit die strategische Bedeutung der Minen in Simbabwe, der DR Kongo und Indonesien.

Die Einhorn-Explosion

Während der Westen über Rohstoffabhängigkeiten debattiert, hat China im ersten Halbjahr 2026 67 neue Einhorn-Unternehmen hervorgebracht – mehr als in jedem Halbjahr seit fünf Jahren. 53 Prozent davon entfallen auf Künstliche Intelligenz und Robotik. DeepSeek, ein KI-Startup, erreicht eine Bewertung von 61,5 Milliarden US-Dollar.

Die Daten der IT-Orange-Einhorn-Datenbank zeigen: China hat jetzt 517 gelistete Einhorn-Unternehmen mit einer Gesamtbewertung von etwa 2,39 Billionen US-Dollar. Die fünf größten – ByteDance, Ant Group, SHEIN, DeepSeek und Xiaohongshu – tragen etwa 36 Prozent zur Gesamtbewertung bei.

Die geografische Konzentration ist extrem: Peking (142), Shanghai (98) und Shenzhen (61) stellen zusammen 58,2 Prozent aller Einhörner. Hangzhou, Heimat von DeepSeek, belegt mit 28 Unternehmen und einer Bewertung von 239,4 Milliarden US-Dollar den vierten Platz.

Die Branchenverteilung zeigt den Wandel: Advanced Manufacturing führt mit 151 Unternehmen (29,2 Prozent), gefolgt von Künstlicher Intelligenz mit 71 (13,7 Prozent) und Gesundheitswesen mit 53 (10,3 Prozent). Robotik hat mit 44 Unternehmen den E-Commerce-Einzelhandel überholt und ist auf den fünften Platz aufgestiegen.

Der neue Wachstumszyklus wird von KI und „Embodied Intelligence“ angetrieben – Robotern, die nicht nur rechnen, sondern handeln können. Die Parallele zur Batterieindustrie ist offensichtlich: Während der Westen über Rohstoffe nachdenkt, baut China die Industrien der Zukunft.

Der unsichtbare Hebel

Zurück zur Schwefelsäure. Der Exportstopp vom Mai 2026 ist kein Einzelfall. China hat in den letzten Jahren wiederholt die Exporte kritischer Materialien beschränkt oder gestoppt – Seltene Erden, Gallium, Germanium, Antimon. Jedes Mal war die Begründung ähnlich: temporäre Maßnahme, Schutz der heimischen Industrie, Reaktion auf geopolitische Spannungen.

Doch das Muster ist klar. China nutzt seine Kontrolle über die Verarbeitungsstufe als strategischen Hebel. Nicht die Mine ist der Engpass – es ist die Chemie. Ohne Schwefelsäure keine Nickelverarbeitung. Ohne Nickel keine Hochleistungsbatterien. Ohne Hochleistungsbatterien keine Reichweite, keine Akzeptanz, keine Elektromobilität.

Die Frage ist nicht, ob der Westen eigene Minen erschließen kann. Die Frage ist, ob er die chemische Industrie wieder aufbauen kann, die er jahrzehntelang hat schrumpfen lassen. Eine Lithiumraffinerie in Bitterfeld-Wolfen – die erste ihrer Art in Europa – ist ein Anfang. Aber sie ist ein Tropfen auf den heißen Stein. AMG Lithium schätzt die Investitionskosten für eine neue Lithiumhydroxid-Anlage auf 500 Millionen bis eine Milliarde Euro. Bei aktuellen Lithiumpreisen, die 80 Prozent unter dem Höchststand von 2022 liegen, ist die Wirtschaftlichkeit fraglich.

„Die Leute sind sehr, sehr vorsichtig, wenn es darum geht, Geld in Lithiumprojekte zu stecken“, sagte Stefan Scherer, CEO von AMG Lithium, der DW. „Beim aktuellen Preisniveau ist es sehr schwer, einen Investment Case zu machen.“

Die letzte Warnung

Die globale EV-Revolution steht an einem Scheideweg. Nicht weil die Technologie nicht funktioniert – sie funktioniert besser denn je. Sondern weil die industriellen Grundlagen, auf denen sie ruht, brüchiger sind als gedacht.

Chinas Schwefelsäure-Exportstopp ist eine Warnung. Er zeigt, dass die Verwundbarkeit der Lieferkette nicht dort liegt, wo alle hinschauen – bei Lithium und Kobalt –, sondern dort, wo niemand hinschaut: bei den unscheinbaren Chemikalien, ohne die keine moderne Industrie funktioniert.

Die USA haben Lithium in den Appalachen gefunden. Europa hat den Critical Raw Materials Act verabschiedet. Simbabwe versucht, mehr Wertschöpfung im eigenen Land zu behalten. Australien kämpft mit den Kosten der heimischen Produktion.

Doch solange die chemische Verarbeitung in chinesischer Hand bleibt, sind alle diese Bemühungen Stückwerk. Die Mine ist nur der Anfang. Die Raffinerie ist der entscheidende Schritt. Und die Schwefelsäure ist der Schlüssel, der die Tür öffnet – oder verschlossen hält.

Die Energiewende wird nicht an fehlenden Rohstoffen scheitern. Sie wird daran scheitern, dass der Westen vergessen hat, wie man sie verarbeitet.

Die Kobalt-Falle

Die Kobalt-Lieferkette ist das perfekte Beispiel dafür, wie Verwundbarkeit entsteht, wenn Konzentration auf Abhängigkeit trifft. 75 Prozent des weltweit geförderten Kobalts stammen aus der Demokratischen Republik Kongo – einem Land, das seit Jahrzehnten von politischer Instabilität, Korruption und bewaffneten Konflikten gezeichnet ist. 60 Prozent des Kobalts werden in China raffiniert, obwohl das Erz aus dem Kongo stammt. Die Wertschöpfungskette ist nicht nur konzentriert – sie ist durchlässig für Schocks auf jeder Stufe.

Die Forscher der Chinesischen Akademie der Wissenschaften und der Universität Süddänemark haben in ihrer Studie ein detailliertes Bild dieser Verwundbarkeit gezeichnet. Ihr Modell simuliert, wie sich ein Angebotsschock in einer kongolesischen Mine durch das globale Netzwerk bewegt. Das Ergebnis: Die Störung pflanzt sich nicht linear fort, sondern verzweigt sich. Sie trifft Raffinerien in China, Zellhersteller in Südkorea, Batteriepaketbauer in Ungarn und schließlich Automobilwerke in Deutschland. Die „Lawine“ potenzieller Ausfälle ist viermal dichter als das sichtbare Handelsnetzwerk.

Die Studie identifiziert zudem einen langfristigen Trend zunehmender Vernetzung, der die Verwundbarkeit weiter erhöht. Je spezialisierter und globaler die Lieferketten werden, desto mehr versteckte Abhängigkeiten entstehen. Ein Land wie China, das auf den ersten Blick durch seine Raffinationsdominanz gesichert erscheint, zeigt in der Simulation überraschend hohe systemische Fragilität: Störungen innerhalb seiner eigenen Lieferketten können weitreichende Ausfälle im globalen Netzwerk auslösen.

Die Implikation für europäische Automobilhersteller ist alarmierend. VW, BMW und Mercedes beziehen ihre Batteriezellen von Herstellern wie CATL, Samsung SDI und LG Energy Solution – alle abhängig von Kobaltlieferketten, die durch den Kongo und China laufen. Ein einziger Schock – eine Minenschließung, ein Exportstopp, ein Transportengpass – kann die Produktion in Wolfsburg, München oder Stuttgart lahmlegen, ohne dass ein einziges Teil in Deutschland fehlt.

Die 100-Milliarden-Lücke

Der Critical Raw Materials Act der EU ist ehrgeizig. Aber zwischen Ehrgeiz und Umsetzung klafft eine Lücke, die sich in barer Münze messen lässt. Der geschätzte Investitionsbedarf für den Aufbau einer europäischen Wertschöpfungskette für kritische Rohstoffe übersteigt 100 Milliarden Euro. Mobilisiert wurden bis Mai 2026 gerade einmal 3 Milliarden Euro – also etwa 3 Prozent des Bedarfs.

EU-Mittel vs. Investitionsbedarf für kritische Rohstoffe (Mai 2026)

EU-Mittel vs. Investitionsbedarf für kritische Rohstoffe (Mai 2026)

Die 47 strategischen Projekte, die die EU-Kommission im März 2025 ausgewiesen hat, sind der Kern dieser Strategie. Sie erhalten beschleunigte Genehmigungsverfahren, verbesserten Finanzierungszugang und bevorzugte regulatorische Behandlung. Doch die Realität ist ernüchternd: Viele dieser Projekte stecken in der Planungsphase fest. Die Genehmigungsverfahren für Bergbauprojekte in Europa dauern im Durchschnitt 12 bis 17 Jahre – ein Zeitrahmen, der mit der geopolitischen Dringlichkeit unvereinbar ist.

Die Denkfabrik des European Union Institute for Security Studies hat in einem vielbeachteten Papier vorgeschlagen, dass Europa schneller voranschreiten müsse, als demokratische Systeme normalerweise erlauben. „Die Koalition sollte eine offene Einladung an nicht-rivalisierende Länder aussprechen, beizutreten, vorausgesetzt sie übernehmen dieselben Schutzmaßnahmen“, heißt es dort. Der Fokus solle auf Materialproduzenten oder Lagerstättenbesitzern wie Malaysia, der DR Kongo, Brasilien und Indonesien liegen – und auf Ländern mit großen qualifizierten Arbeitskräften wie Indien.

Doch selbst wenn die politischen Hürden überwunden werden, bleibt das Problem der Wirtschaftlichkeit. Die Lithiumpreise sind seit 2022 um 80 Prozent gefallen. Bei aktuellen Preisniveaus ist es schwer, einen Investment Case für neue Minen oder Raffinerien zu machen. Die australische Erfahrung zeigt, dass selbst mit massiven Subventionen die Produktionskosten 30 bis 40 Prozent über denen chinesischer Anlagen liegen.

Simon Marielle von Natixis CIB bringt es auf den Punkt: „Die Northvolt-Pleite hat das Vertrauen in den Sektor untergraben. Der Schwung hat sich zu etablierten Konzernen verschoben. Das schafft Unsicherheit für industrielle Start-ups.“ Die Politik redet von Dringlichkeit, aber das Kapital bewegt sich langsam.

Die zweite Front: KI und Rechenzentren

Während die Debatte über Batterierohstoffe die Schlagzeilen beherrscht, öffnet sich eine zweite Front, die die Nachfrage nach kritischen Mineralien zusätzlich antreibt: Künstliche Intelligenz und der Bau von Rechenzentren.

Microsofts Nachhaltigkeitsbericht für das Geschäftsjahr 2024 zeigt, wie tiefgreifend dieser Wandel ist. Seit 2020 sind die Emissionen des Konzerns um 23,4 Prozent gestiegen – hauptsächlich durch den Bau von Rechenzentren. Die Scope-3-Emissionen, also jene außerhalb der direkten Kontrolle des Unternehmens, machen 97 Prozent des gesamten Fußabdrucks aus. Drei Viertel davon stammen aus Kapitalgütern und zugekauften Dienstleistungen.

Der Bau eines Rechenzentrums emittiert mehr CO₂ als sein Betrieb über zehn Jahre. Der Stahl für die Gebäude stammt aus Lieferketten, die auf fossil beheizten Hochöfen beruhen. Der Beton für die Fundamente ist das Produkt einer chemischen Reaktion, die sowohl von CO₂ angetrieben wird als auch CO₂ produziert. Und die Computerchips in den Rechenzentren sind abhängig von Chemikalien mit extrem hohem Treibhauspotenzial – Hexafluorethan, das zur Strukturierung von Chips verwendet wird, hat ein 9.200-mal höheres Erwärmungspotenzial als CO₂.

Google gab 2025 bekannt, dass es mehr als 100 Millionen Lithium-Ionen-Zellen in Batteriepaketen in seinen globalen Rechenzentren eingesetzt hat. Diese Batterien dienen der unterbrechungsfreien Stromversorgung – sie springen ein, wenn das Netz schwankt oder ausfällt. Mit dem Wachstum der KI steigt der Bedarf an Rechenleistung, Strom und Backup-Batterien.

Die Parallele zur Elektromobilität ist unübersehbar: Beide Industrien – EVs und KI – treiben die Nachfrage nach denselben kritischen Mineralien an. Beide sind abhängig von denselben chemischen Verarbeitungsketten. Und beide werden von denselben geopolitischen Risiken bedroht.

Der Unterschied: Während die Automobilindustrie zumindest über Alternativen wie Natrium-Ionen-Batterien nachdenkt, ist die KI-Industrie noch tiefer in der Lithium-Ionen-Technologie gefangen. Jedes neue Rechenzentrum bindet Milliarden von Dollar in Infrastruktur, die auf einer einzigen Batteriechemie beruht.

Die Wasserstoff-Illusion

In der Debatte über die Zukunft der Energieversorgung spielt Wasserstoff eine zentrale Rolle. Grüner Wasserstoff, hergestellt mit erneuerbarem Strom, gilt als der Energieträger der Zukunft – für die Stahlproduktion, die Chemieindustrie, den Schwerlastverkehr und die Luftfahrt.

Doch auch hier zeigt sich das Muster: Die Produktion von Wasserstoff ist abhängig von kritischen Rohstoffen. Elektrolyseure benötigen Platin und Iridium – Metalle, deren Vorkommen geografisch hochkonzentriert sind. Platin kommt zu 71 Prozent aus Südafrika, Iridium fast ausschließlich als Nebenprodukt der Platinförderung.

Die EU bezieht 71 Prozent ihres Platins aus Südafrika. Für Iridium gibt es praktisch keine Alternativen. Der Aufbau einer Wasserstoffwirtschaft würde die Abhängigkeit von einer Handvoll Lieferländer weiter verstärken – nicht verringern.

Hinzu kommt: Die Produktion von grünem Wasserstoff ist extrem energieintensiv. Ein Elektrolyseur benötigt etwa 50 Kilowattstunden Strom, um ein Kilogramm Wasserstoff zu produzieren. Bei aktuellen Strompreisen in Europa ist grüner Wasserstoff zwei- bis dreimal teurer als grauer Wasserstoff aus Erdgas. Ohne massive Subventionen oder CO₂-Preise bleibt er wirtschaftlich unattraktiv.

Die Wasserstoff-Illusion ist ein weiteres Beispiel dafür, wie der Westen technologische Lösungen propagiert, ohne die industriellen Grundlagen zu sichern. Die Rohstoffe sind da – aber die Verarbeitung, die Infrastruktur, die Kosten sind es nicht.

Die letzte Chance

Bleibt die Frage: Was kann Europa tun? Die Antwort ist unbequem, weil sie keine einfachen Lösungen bietet.

Erstens: Europa muss akzeptieren, dass es die chinesische Dominanz in der chemischen Verarbeitung nicht in fünf oder zehn Jahren aufholen kann. Drei Jahrzehnte industrieller Evolution lassen sich nicht in einem Legislaturzyklus kompensieren. Das Ziel sollte nicht Autarkie sein, sondern Resilienz – die Fähigkeit, Schocks zu absorbieren, ohne dass die Wirtschaft zusammenbricht.

Zweitens: Europa muss strategische Reserven aufbauen – nicht nur für Rohstoffe, sondern auch für Zwischenprodukte wie Lithiumhydroxid, Kobaltsulfat und Schwefelsäure. Die EU-Kommission hat diesen Vorschlag aufgegriffen, aber die Umsetzung stockt. Die strategischen Ölreserven der IEA-Länder haben sich in der Vergangenheit bewährt – ein ähnliches Modell für kritische Mineralien wäre überfällig.

Drittens: Europa muss in die heimische Raffinationsinfrastruktur investieren, auch wenn die Kosten höher sind. Koen Doens hat recht: „Einen Aufpreis für Sicherheit zu zahlen, stellt sicher, dass wir morgen nicht von Versorgungsschocks als Geiseln gehalten werden.“ Die AMG-Raffinerie in Bitterfeld-Wolfen ist ein Anfang. Es braucht Dutzende solcher Projekte.

Viertens: Europa muss Partnerschaften mit rohstoffreichen Ländern eingehen, die auf gegenseitigem Nutzen basieren – nicht auf Ausbeutung. Simbabwes Versuch, mehr Wertschöpfung im eigenen Land zu behalten, ist legitim. Europa sollte diese Länder beim Aufbau eigener Verarbeitungskapazitäten unterstützen, statt sie als reine Rohstofflieferanten zu behandeln.

Fünftens: Europa muss in alternative Batteriechemien investieren – Natrium-Ionen, Festkörperbatterien, Eisen-Luft-Batterien. Je mehr Technologiepfade offenstehen, desto geringer ist die Abhängigkeit von einzelnen Rohstoffen und Lieferländern.

Die globale EV-Revolution wird nicht an fehlenden Rohstoffen scheitern. Die Erde hat genug Lithium, genug Kobalt, genug Nickel. Sie wird auch nicht an fehlender Technologie scheitern – die Festkörperbatterie ist da, die Natrium-Ionen-Zelle ist in Serie.

Sie wird daran scheitern, dass der Westen die industriellen Grundlagen der Energiewende ausgelagert hat und nun nicht mehr die Kontrolle darüber hat. Die Schwefelsäure ist das Symbol dieser Verwundbarkeit – ein banales Industrieprodukt, das zur Achillesferse der sauberen Energie geworden ist.

China hat das verstanden. Peking baut nicht nur Batterien – es baut die gesamte Wertschöpfungskette, von der Mine über die Chemie bis zur Zelle. Es investiert in die nächste Technologiegeneration. Es sichert sich die Rohstoffe im Globalen Süden. Es kontrolliert die chemischen Prozesse, ohne die keine moderne Industrie funktioniert.

Der Westen diskutiert derweil über Zölle, Subventionen und Lieferketten – und übersieht, dass der entscheidende Wettbewerb längst auf einer anderen Ebene stattfindet. Nicht die Mine entscheidet über die Zukunft der Elektromobilität. Sondern die Chemie.

Quellen

- Lithium Miners News For The Month Of May 2026

- A single cobalt shock could trigger global EV battery supply chaos

- Zimbabwe’s lithium gamble: Leverage, risk and a reordering of the Chinese supply chain

- The U.S. may have found enough lithium to shake the global battery supply chain, and the timing could not be worse for China

- EV battery supply chains in focus as China halts sulphuric acid exports

- China’s Ganfeng Lithium just began producing the world’s first 10-amp-hour solid-state battery cell — hitting 500 watt-hours per kilogram, roughly double today’s best ...

- The EU Critical Raw Materials Act and Its Impact on the Mining Sector: Strategic Opportunities for Industry Stakeholders

- Boosting Investment in Europe's Critical Raw Materials -

- “你只是高考完了,不是家里发财了”

- 中国半年新增67家独角兽,AI和机器人占多半

- 矿卡智驾是不是好生意?三年亏损12.4亿元,易控智驾仍未甩掉「重资产」的包袱

- 影智XBOT发布通用餐饮服务机器人矩阵与“一脑多形”具身智能体系

- DeBriefed 3 July 2026: US faces scorching Independence Day | Record ocean temperatures | Vietnam’s EV surge

- Q&A: How will the World Bank’s abandoned finance goal affect climate action?

Weitere Artikel

Chinas KI-Modelle sind billig – doch der Preis ist eine Illusion

6. Juli 2026

Was passiert, wenn 295 Milliarden Dollar Nvidia den Markt entziehen

6. Juli 2026

Europas Zölle treffen deutsche Autobauer härter als China

5. Juli 2026

Können Europas Autobauer noch mithalten – oder nur noch zuschauen?

5. Juli 2026

Datenhoheit, Effizienz, Abhängigkeit – Europas Städte zahlen den Preis

4. Juli 2026

Chinas Batteriefabriken diktieren die Regeln der Energiewende

4. Juli 2026

Der Verbrenner stirbt in China — und ein Handelskrieg zeichnet sich ab

3. Juli 2026

Wer setzt die Regeln für Europas Straßen – und warum hinkt der Westen hinterher?

3. Juli 2026

Lithium wird überflüssig – bevor der Westen es fördert

3. Juli 2026

„Die Exporte kaschieren die Schwäche“ – Chinas EV-Markt spaltet sich

2. Juli 2026

11.000 Vorbestellungen für einen Roboter, der Träume verkauft

2. Juli 2026

„Nur durch Offenheit profitieren alle von KI“ – Chinas Premier fordert globale Regeln, während seine Firmen die Sanktionen umgehen

1. Juli 2026