Der Verbrenner stirbt in China — und ein Handelskrieg zeichnet sich ab

Im Mai 2026 waren die 16 meistverkauften Autos in China allesamt Elektroautos – der Verbrenner ist marginalisiert. Während chinesische Hersteller mit Rekordexporten in die Welt drängen, reagieren westliche Märkte mit protektionistischen Maßnahmen. Ein Handelskrieg zeichnet sich ab, der die globale Automobilindustrie in zwei Blöcke spalten könnte.

Im Mai 2026 waren die 16 meistverkauften Autos in China allesamt Elektroautos. Kein einziges Verbrennermodell mehr in den Top 16. Der Geely Coolray, das bislang bestverkaufte reine Benzinmodell des Landes, fiel von Platz 8 im April auf Platz 17 zurück. Die Verkäufe von Verbrenner-Pkw brachen um 39 Prozent ein im Vergleich zum Vorjahr – ein noch stärkerer Rückgang als die 37 Prozent des Vormonats. Der Verbrenner ist in seinem wichtigsten Markt nicht mehr nur unter Druck. Er ist marginalisiert.

Die wichtigsten Zahlen:

- Mai 2026: Alle 16 meistverkauften Autos in China sind NEVs – null Verbrenner

- Verbrenner-Absatz in China: −39 % im Jahresvergleich

- Chinas NEV-Exporte im Mai: 424.000 Einheiten (+112,6 % YoY), 54 % aller Autoexporte

- CATL: 40,2 % globaler Batteriemarktanteil (Jan–Mai 2026), 188,4 GWh (+22,9 %)

- Tesla: 480.126 Auslieferungen in Q2 2026 – bestes zweites Quartal nach Auslieferungen aller Zeiten

Doch dieser historische Kipppunkt ist nur die eine Seite der Geschichte. Während chinesische Hersteller auf dem Heimatmarkt den Verbrenner endgültig besiegt haben und mit Rekordexporten in die Welt drängen, reagieren westliche Märkte mit protektionistischen Maßnahmen. Malaysia hat per 1. Juli 2026 Importregeln verschärft, die BYDs gesamte Modellpalette vom Markt ausschließen. Die EU erwägt, ihre Antisubventionszölle auf Plug-in-Hybride auszuweiten. Ein Handelskrieg zeichnet sich ab, der die globale Automobilindustrie in zwei Blöcke spalten könnte.

Der Verbrenner stirbt nicht langsam – er bricht ein

Die Zahlen aus China sind kein gradueller Wandel. Sie sind ein Kollaps. Der Absatz von Verbrenner-Pkw fiel im Mai um 39 Prozent – das ist kein zyklischer Einbruch, sondern eine strukturelle Vernichtung von Nachfrage. Selbst die Verkäufe von Plug-in-Hybriden (PHEV) sanken um 24 Prozent, von Range-Extendern (EREV) um 28 Prozent und von konventionellen Hybriden um 24,4 Prozent. Die einzige Kategorie, die wuchs, waren reine Batterie-Elektroautos (BEV) mit einem Plus von 3,9 Prozent auf 637.000 Einheiten.

Die Gesamtverkäufe von NEVs (New Energy Vehicles, also BEVs plus PHEVs plus EREVs) gingen zwar um 7,5 Prozent zurück – aber der Marktanteil stieg dennoch auf 62,9 Prozent. Das klingt paradox, erklärt sich aber einfach: Der Gesamtmarkt schrumpfte so stark, dass der relative Anteil der NEVs selbst bei absolutem Rückgang stieg. Die Ursache ist nicht etwa eine schwächelnde Wirtschaft, sondern eine massive Verschiebung der Käuferpräferenzen. Wer in China heute ein Auto kauft, kauft ein Elektroauto. Punkt.

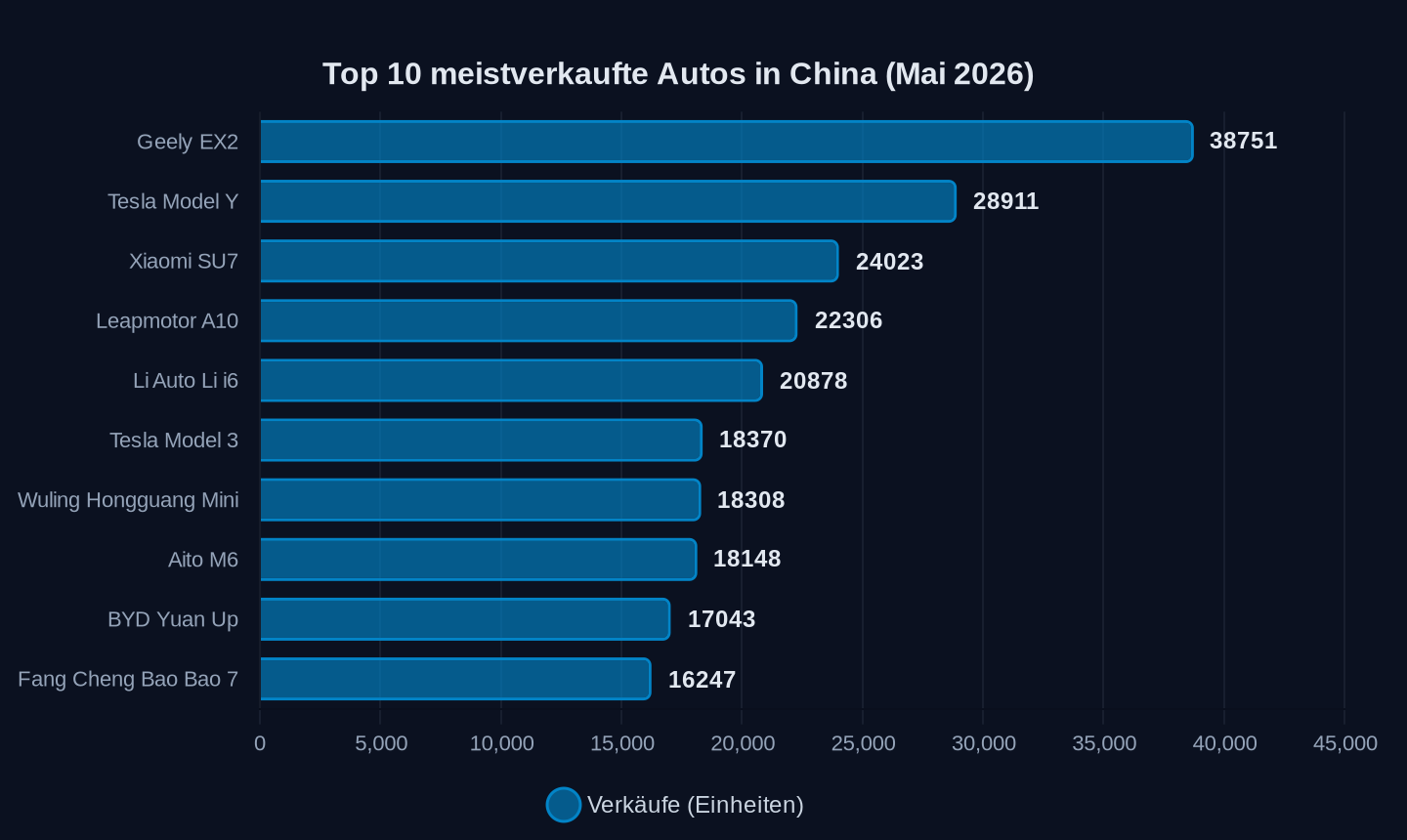

Die Top-10-Liste des Mai liest sich wie ein Who’s who der chinesischen EV-Industrie: Geely EX2 (38.751 Einheiten), Tesla Model Y (28.911), Xiaomi SU7 (24.023), Leapmotor A10 (22.306), Li Auto Li i6 (20.878), Tesla Model 3 (18.370), Wuling Hongguang Mini (18.308), Aito M6 (18.148), BYD Yuan Up (17.043), Fang Cheng Bao Bao 7 (16.247). Zehn Modelle, zehn Elektroautos. Der Geely Coolray, das bestverkaufte Verbrenner-Modell, lag mit 16.000 Einheiten auf Platz 17.

Verkäufe in Einheiten, Mai 2026

Verkäufe in Einheiten, Mai 2026

Der deutsche Autofahrer mag sich fragen, ob das für Europa relevant ist. Die Antwort ist ein klares Ja. China ist nicht nur der größte Automarkt der Welt – er ist auch der Innovationsmotor der Branche. Was in Peking und Shanghai gekauft wird, bestimmt, was in Wolfsburg, Stuttgart und München entwickelt werden muss. Wer den Verbrenner in China nicht mehr verkaufen kann, wird ihn global nicht mehr finanzieren können.

Chinas Exportoffensive trifft auf geschlossene Türen

Während der heimische Markt den Verbrenner abstößt, exportiert China Elektroautos in Rekordmengen. Im Mai 2026 stiegen die NEV-Exporte um 112,6 Prozent im Jahresvergleich auf 424.000 Einheiten. Mehr als die Hälfte (54 Prozent) aller chinesischen Autoexporte waren NEVs – ein weiterer historischer Rekord. China ist seit 2024 das größte Autoexportland der Welt, nach fünf Jahrzehnten deutsch-japanischer Dominanz.

Doch dieser Erfolg ruft Gegenreaktionen hervor. Malaysia hat zum 1. Juli 2026 neue Importregeln für komplett aufgebaute Elektroautos (CBU) erlassen: Der CIF-Wert (Cost, Insurance, Freight) muss mindestens 200.000 Ringgit (etwa 29.400 US-Dollar) betragen, die Motorleistung mindestens 180 kW (etwa 241 PS). Das klingt technisch, hat aber eine klare politische Stoßrichtung: BYDs gesamte Modellpalette in Malaysia – sieben Modelle, alle mit Startpreisen unter 200.000 Ringgit – fällt durch. Auch Modelle wie der Dolphin und der Einstiegs-Atto 3 unterschreiten die Leistungsanforderung. Andere beliebte Modelle wie der Zeekr 7X und der Chery Omoda E5 sind ebenfalls nicht mehr importierbar.

Die malaysische Regierung begründet die Maßnahmen mit dem Wunsch nach „hochwertigen Investitionen, Technologietransfer und der Entwicklung einer robusten lokalen Lieferkette“. Das ist die offizielle Lesart. Die inoffizielle ist simpler: Malaysia will verhindern, dass chinesische Hersteller den Markt mit günstigen Importen überschwemmen, wie sie es in anderen südostasiatischen Märkten getan haben.

Die Bedingungen für lokale Produktion sind noch strenger. Neue Fertigungsprojekte, die nach dem 1. September 2025 genehmigt werden, müssen einen Mindestfahrzeugpreis von 100.000 Ringgit (14.700 US-Dollar) einhalten, mindestens 80 Prozent der Produktion exportieren und die lokalen Verkäufe auf 20 Prozent begrenzen. BYDs geplantes CKD-Werk (Completely Knocked Down) in Tanjung Malim, Perak – eine 600.000 Quadratmeter große Anlage – ist laut Analysten ins Stocken geraten. Die 80-Prozent-Exportquote sei für BYD unrealistisch, da das Unternehmen bereits erhebliche Produktionskapazitäten in Thailand, Indonesien und China unterhält.

Einige chinesische Hersteller umgehen die Restriktionen, indem sie bestehende lokale Partnerschaften nutzen. Leapmotor begann im Juni 2026 mit der lokalen Montage seines C10-Modells in einem Stellantis-Werk in Gurun, Kedah. Xpeng startete die Produktion seines rechtsgelenkten G6 in Zusammenarbeit mit dem lokalen Hersteller EPMB. Weil diese Initiativen bestehende Infrastruktur nutzen, unterliegen sie nicht der 80-Prozent-Exportpflicht. Das ist clevere Umgehung – aber keine Lösung für BYD, das auf Volumen und Skaleneffekte angewiesen ist.

Die EU schottet sich ab – und trifft sich selbst

Die europäische Reaktion auf Chinas EV-Exportoffensive ist noch zögerlicher, aber in der Tendenz ähnlich. zusätzlich zum bestehenden Einfuhrzoll von 10 Prozent. BYD, das mit der Untersuchung kooperierte, erhielt den niedrigsten Satz von 17,4 Prozent. Tesla und BMW, die ebenfalls kooperierten, zahlen 20,8 Prozent. Nicht-kooperierende Unternehmen werden mit 37,6 Prozent belastet.

Nun erwägt die EU, diese Zölle auch auf Plug-in-Hybride auszuweiten, die bisher von den Maßnahmen ausgenommen waren. Das wäre eine logische, aber folgenreiche Ausweitung. Denn viele chinesische Hersteller haben ihre Exportstrategie genau auf diese Lücke ausgerichtet: PHEVs und EREVs, die in China selbst an Boden verlieren, werden nach Europa verschifft, wo sie als Brückentechnologie gelten.

Die deutsche Autoindustrie warnt seit Monaten vor den Folgen. BMW-CEO Oliver Zipse warnte im Mai 2024 vor den Folgen von Zöllen. BMW importiert den chinesisch gebauten Mini EV und den iX3 nach Europa und erwirtschaftet fast ein Drittel seines Umsatzes in China. Volkswagen-CEO Thomas Schäfer warnte vor Vergeltungsmaßnahmen Pekings.

Die Befürchtungen sind nicht unbegründet. Die chinesische Handelskammer bei der EU hat bereits angedeutet, dass Peking Zölle von bis zu 25 Prozent auf importierte Autos mit großen Verbrennungsmotoren erwägt – ein direkter Angriff auf die Geschäftsmodelle von BMW und Mercedes-Benz, die Luxus-SUVs und Limousinen nach China exportieren.

Gabriel Felbermayr, Direktor des Österreichischen Instituts für Wirtschaftsforschung, fasste die Dilemma-Lage im Mai 2024 zusammen: Die Abwägung spreche gegen Zölle – wegen der Gefahr chinesischer Vergeltung. Die Abwägung spreche gegen Zölle – wegen der Gefahr chinesischer Vergeltung.

Doch die EU steht unter Druck. Der Marktanteil chinesischer Marken in Europa ist gestiegen.

Die Batterie-Schlacht: CATL zieht davon, BYD verliert Boden

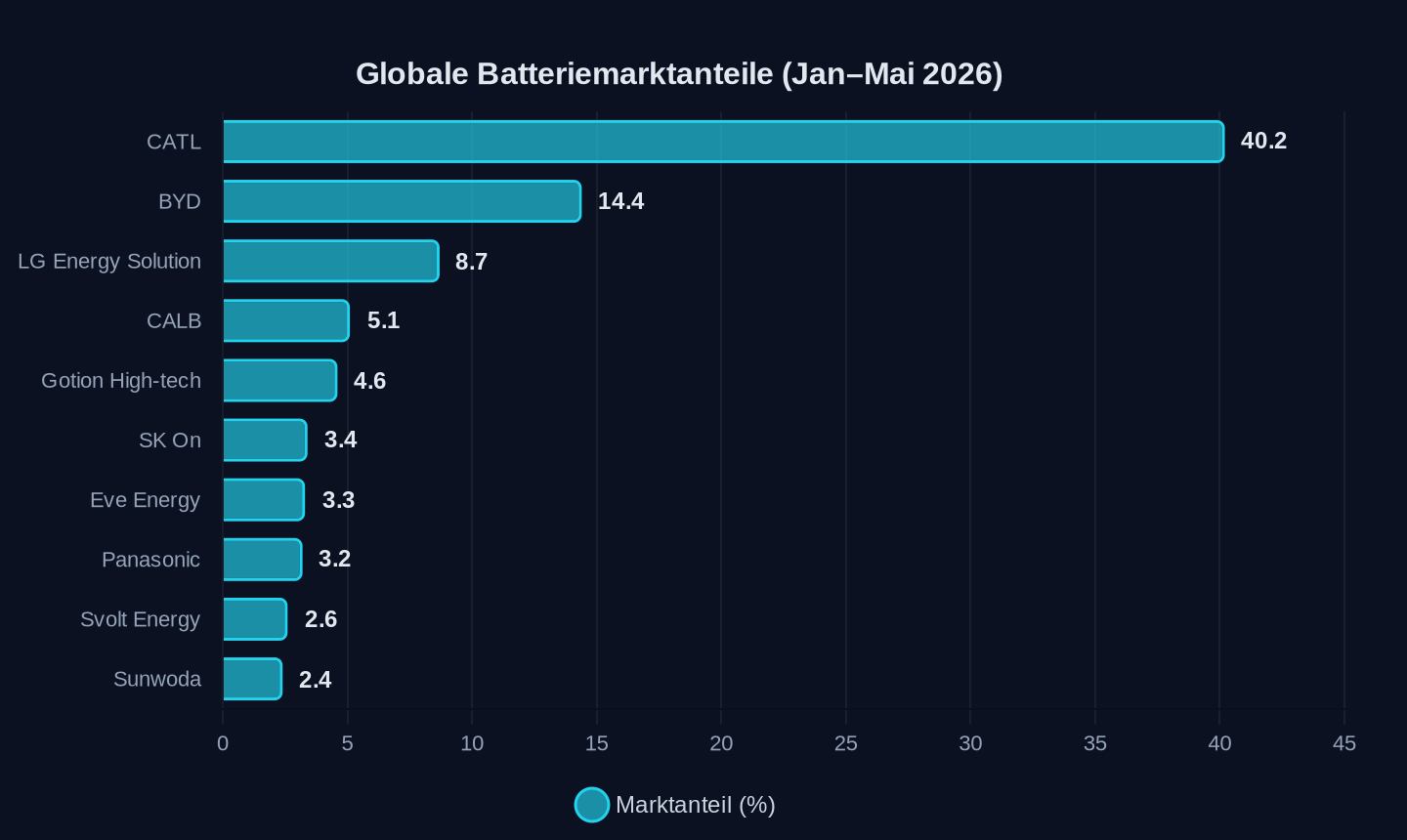

Während die Fahrzeughersteller um Marktanteile kämpfen, entscheidet sich der Wettbewerb auf einer tieferen Ebene: der Batterieproduktion. Und hier zeigt sich ein überraschendes Bild. CATL, der chinesische Batterieriese, hat seinen globalen Marktanteil in den ersten fünf Monaten des Jahres 2026 von 38,0 auf 40,2 Prozent gesteigert – bei einem absoluten Wachstum von 22,9 Prozent auf 188,4 GWh. BYD dagegen, der zweitgrößte Spieler, fiel von 16,7 auf 14,4 Prozent zurück, bei einem mageren Plus von 0,4 Prozent auf 67,6 GWh.

Batterieinstallationen in GWh, Januar bis Mai 2026

Batterieinstallationen in GWh, Januar bis Mai 2026

Marktanteil in Prozent, Januar bis Mai 2026

Marktanteil in Prozent, Januar bis Mai 2026

Die kombinierte Marktmacht der beiden chinesischen Giganten liegt bei 54,6 Prozent. Aber die Dynamik hat sich verschoben. CATL baut seinen Vorsprung aus, während BYD stagniert. Das ist bemerkenswert, weil BYD gleichzeitig seine Fahrzeugverkäufe steigert. Die Diskrepanz erklärt sich durch BYDs Strategie, Batterien primär für den eigenen Fahrzeugbau zu nutzen – und weniger an Dritte zu verkaufen. CATL dagegen beliefert praktisch jeden Hersteller, von Tesla über BMW bis zu Nio.

| Rang | Unternehmen | Land | Installationen (GWh) | Marktanteil | Veränderung YoY |

|---|---|---|---|---|---|

| 1 | CATL | China | 188,4 | 40,2 % | +22,9 % |

| 2 | BYD | China | 67,6 | 14,4 % | +0,4 % |

| 3 | LG Energy Solution | Südkorea | 41,0 | 8,7 % | +7,3 % |

| 4 | CALB | China | 23,8 | 5,1 % | +36,3 % |

| 5 | Gotion High-tech | China | 21,7 | 4,6 % | +37,0 % |

| 6 | SK On | Südkorea | 15,8 | 3,4 % | −5,8 % |

| 7 | Eve Energy | China | 15,4 | 3,3 % | +35,2 % |

| 8 | Panasonic | Japan | 15,1 | 3,2 % | −8,5 % |

| 9 | Svolt Energy | China | 12,1 | 2,6 % | +35,3 % |

| 10 | Sunwoda | China | 11,4 | 2,4 % | +13,8 % |

Insgesamt entfallen auf die sieben chinesischen Unternehmen in den Top 10 zusammen 72,6 Prozent des globalen Marktes – ein Anstieg um 2,1 Prozentpunkte gegenüber dem Vorjahr. Die japanischen und südkoreanischen Wettbewerber werden weiter zurückgedrängt. SK On verlor 5,8 Prozent, Panasonic 8,5 Prozent. LG Energy Solution hält sich mit einem Plus von 7,3 Prozent, verliert aber Marktanteile.

Für Europa ist diese Konzentration eine strategische Bedrohung. Kein europäisches Unternehmen schafft es in die Top 10. Northvolt, der schwedische Hoffnungsträger, kämpft mit Produktionsproblemen und Verzögerungen. Die Abhängigkeit von chinesischen Batterielieferanten wächst – und mit ihr die Verwundbarkeit gegenüber geopolitischen Spannungen.

Tesla trotzt dem Trend – aber die Konkurrenz schläft nicht

Tesla lieferte im zweiten Quartal 2026 mehr als 480.000 Fahrzeuge aus – das beste zweite Quartal nach Auslieferungen aller Zeiten. Damit steht Tesla kurz vor der 10-Millionen-Marke der kumulierten Verkäufe: 9,72 Millionen Fahrzeuge seit Gründung.

Die Zahlen sind beachtlich, relativieren sich aber im chinesischen Kontext. Teslas Shanghai-Gigafactory lieferte im Mai 85.982 Fahrzeuge aus – ein Plus von 39,4 Prozent gegenüber dem Vorjahr. Das Model Y bleibt mit 28.911 verkauften Einheiten im Mai das zweitmeistverkaufte Auto in China. Aber Teslas Marktposition ist nicht mehr unangefochten. Xiaomi, ein Unternehmen, das vor zwei Jahren noch kein Auto gebaut hatte, verkaufte 24.023 SU7 – und das zu einem Zeitpunkt, als das Modell gerade erst auf den Markt kam. Leapmotor, ein weiterer chinesischer Herausforderer, steigerte seine Verkäufe um mehr als 80 Prozent.

Tesla reagiert mit Produktdifferenzierung. In den USA wurde der Model Y L eingeführt – eine Langversion mit sechs Sitzen und 325 Meilen Reichweite, die die Lücke schließt, die der eingestellte Model X hinterlassen hat. Der Preis liegt bei 61.990 US-Dollar, inklusive zwölf Monaten Full Self-Driving und Supercharging. Es ist Teslas Antwort auf die wachsende Nachfrage nach dreireihigen SUVs – einem Segment, das in den USA von Verbrennern dominiert wird.

Doch während Tesla wächst, kämpft Lucid Motors – der saudische Hoffnungsträger – mit existenziellen Problemen. Der neue CEO Silvio Napoli hat im Juli 2026 eine umfassende Restrukturierung angekündigt, den CFO entlassen und Hunderte Stellen gestrichen. Lucid lieferte im zweiten Quartal gerade einmal 3.953 Fahrzeuge aus – kaum mehr als im Vorjahr. Der Gravity-SUV, auf den große Hoffnungen gesetzt wurden, hat nicht gezündet. Napoli spricht von „simplifying the organization, strengthening leadership, enforcing accountability and aligning our structure with the priorities that matter most: customers, quality, and innovation“. Das klingt nach den Standardphrasen eines Sanierers – und nach dem Eingeständnis, dass Lucid seinen Markt nicht gefunden hat.

Der Preiskrieg wird zum Strukturkampf

Der chinesische EV-Markt ist nicht nur ein Wachstumsmarkt – er ist ein Schlachtfeld. Der Preiskrieg, den Tesla im Januar 2023 mit einem Preisnachlass von 20 Prozent in China eröffnete, hat sich zu einem strukturellen Verdrängungswettbewerb entwickelt. BYD, Li Auto, Xpeng und Nio liefern sich einen erbitterten Kampf um Marktanteile, der die Margen aller Beteiligten drückt.

BYD meldete im Mai 376.990 Auslieferungen – ein Anstieg von 0,02 Prozent gegenüber dem Vorjahr. Das ist praktisch Stagnation. Der einstige Wachstumsriese kämpft mit Sättigungseffekten im Heimatmarkt. Gleichzeitig sinkt BYDs Batteriemarktanteil, wie gezeigt. Das Unternehmen versucht, den Rückgang durch Exporte zu kompensieren – aber genau dort stoßen chinesische Hersteller auf protektionistische Barrieren.

Li Auto, lange Zeit der Profitabilitäts-Champion unter den chinesischen EV-Startups, meldete einen Absatzrückgang von 18,4 Prozent. Xpeng verlor 4,1 Prozent. Nur Nio konnte mit einem Plus von 62,3 Prozent nach der Einführung seines ersten Flaggschiff-EVs seit über zwei Jahren zulegen. Zeekr, die Premiummarke von Geely, steigerte die Verkäufe um mehr als 80 Prozent – angetrieben vom 9X, einem Luxus-SUV, der im Segment über 500.000 Yuan (etwa 74.000 US-Dollar) jeden dritten Neuwagen stellt.

Die Preise fallen. Der Xpeng GX, ein Mittelklasse-SUV, startet bei 269.800 Yuan (etwa 39.700 US-Dollar) – und das mit einem Aktionsrabatt. Der Zeekr 9X, das Flaggschiff, beginnt bei 465.900 Yuan (etwa 68.600 US-Dollar). Der Xiaomi SU7, das Tech-Startup-Auto, liegt bei etwa 215.000 Yuan (etwa 31.600 US-Dollar). Zum Vergleich: Ein VW ID.4 kostet in Deutschland ab etwa 40.000 Euro – ohne Rabatte. Der Preisunterschied ist eklatant.

Die Frage ist nicht, ob chinesische Hersteller in Europa Marktanteile gewinnen werden. Die Frage ist, ob europäische Hersteller überleben können, wenn sie nicht selbst in China produzieren – oder chinesische Technologie lizenzieren.

Was der Kipppunkt für Deutschland bedeutet

Für die deutsche Automobilindustrie ist die Lage existentiell. Volkswagen, BMW und Mercedes-Benz erwirtschaften jeweils 30 bis 40 Prozent ihres Umsatzes in China. Sie sind nicht nur vom chinesischen Markt abhängig – sie sind auch von chinesischen Lieferketten, chinesischen Batterien und zunehmend von chinesischer Software abhängig.

Die EU-Zölle sind ein zweischneidiges Schwert. Sie schützen kurzfristig die europäische Produktion, aber sie provozieren chinesische Vergeltung. Und sie verlangsamen den technologischen Austausch, der für die Wettbewerbsfähigkeit europäischer Hersteller notwendig ist. BMW-CEO Zipse wies darauf hin, dass mehr als die Hälfte der in Europa verkauften chinesischen Autos von nicht-chinesischen Unternehmen stammt. Mehr als die Hälfte der in Europa verkauften chinesischen Autos stammt von nicht-chinesischen Unternehmen – also von BMW, Tesla und anderen, die in China produzieren.

Die deutsche Industrie steht vor einer strategischen Entscheidung: Entweder sie akzeptiert die chinesische Dominanz und sucht die Kooperation – oder sie zieht sich hinter protektionistische Mauern zurück und riskiert, den Anschluss an die technologische Entwicklung zu verlieren. Die Geschichte der Solarindustrie lehrt, dass Protektionismus die heimische Industrie nicht rettet, sondern nur den Niedergang verzögert.

Die Alternative wäre eine offensive Strategie: Joint Ventures mit chinesischen Partnern, Technologietransfer, gemeinsame Batteriefabriken in Europa. Volkswagen hat mit der Übernahme von 4,99 Prozent an Xpeng und der geplanten gemeinsamen Plattformentwicklung einen ersten Schritt in diese Richtung getan. BMW baut mit seinem Joint Venture Spotlight Automotive in China den Mini Electric. Mercedes hat mit CATL eine strategische Partnerschaft für Batterien geschlossen.

Doch diese Schritte sind zu zögerlich. Während europäische CEOs noch über Zölle debattieren, bauen chinesische Hersteller Fabriken in Europa. Leapmotor montiert in Stellantis-Werken. Xpeng plant eine Fabrik in Deutschland. BYD sucht Standorte in Ungarn und Spanien. Die Chinesen kommen – mit oder ohne Zölle.

Drei Szenarien für die nächsten fünf Jahre

Szenario 1: Eskalation und Spaltung

Die EU erhöht die Zölle auf 40 bis 50 Prozent, China vergeltet mit Strafzöllen auf europäische Luxusautos und Industriegüter. Die globale Autoindustrie spaltet sich in zwei Blöcke: einen chinesisch dominierten (inklusive Südostasien, Naher Osten, Afrika) und einen westlich dominierten (Europa, Nordamerika, Teile Südamerikas). Deutsche Hersteller verlieren ihren chinesischen Markt oder müssen sich aus China zurückziehen. Die Folge: massive Umsatzeinbußen, Werksschließungen, Arbeitsplatzverluste. Die technologische Kluft zwischen chinesischen und europäischen EVs wächst, weil der Austausch von Know-how unterbrochen wird.

Szenario 2: Kooperation und Integration

Die EU und China einigen sich auf einen Rahmen für fairen Wettbewerb. Chinesische Hersteller bauen Fabriken in Europa, europäische Hersteller nutzen chinesische Batterien und Plattformen. Die Zölle bleiben moderat (15 bis 20 Prozent) und werden schrittweise abgebaut. Deutsche Hersteller wandeln sich zu Technologieintegratoren, die chinesische Komponenten mit europäischem Design und europäischer Software kombinieren. Der Markt bleibt offen, die Preise sinken, die Absatzmengen steigen. Verlierer sind Hersteller, die nicht kooperieren – vor allem japanische und koreanische Marken, die zwischen den Blöcken zerrieben werden.

Szenario 3: Chinesische Dominanz

Die protektionistischen Maßnahmen des Westens erweisen sich als wirkungslos. Chinesische Hersteller umgehen Zölle durch lokale Produktion, nutzen ihre Kostenvorteile und Skaleneffekte, um europäische Marken aus dem Massenmarkt zu verdrängen. Europäische Hersteller werden zu Nischenanbietern für Luxus- und Sportwagen. Volkswagen, Renault, Stellantis schrumpfen auf ein Drittel ihrer heutigen Größe. Die Arbeitsplätze in der europäischen Autoindustrie halbieren sich. China wird zum alleinigen Innovationsmotor der Branche.

Welches Szenario eintritt, hängt weniger von der Technologie ab – die ist bereits entschieden. Es hängt von der Politik ab. Und von der Frage, ob europäische Hersteller den Mut haben, ihre Abhängigkeit von China nicht zu bekämpfen, sondern zu gestalten.

Die historische Parallele, die keiner sehen will

Der Mai 2026 in China ist ein Datum, das in die Industriegeschichte eingehen wird – ähnlich wie der September 2008, als Lehman Brothers zusammenbrach und die Finanzkrise auslöste. Damals glaubten viele, es handle sich um eine vorübergehende Panik. Heute wissen wir, dass es der Beginn einer neuen Ära war.

Die Parallele zur Solarindustrie von 2012 ist noch enger. Als chinesische Hersteller begannen, Solarmodule zu Dumpingpreisen nach Europa zu exportieren, reagierte die EU mit Strafzöllen. Die europäischen Hersteller waren geschützt – aber sie nutzten den Schutz nicht für Innovationen. Sie nutzten ihn fürs Weitermachen wie bisher. Das Ergebnis ist bekannt: Die europäische Solarindustrie existiert praktisch nicht mehr. Chinesische Hersteller dominieren den globalen Markt mit einem Anteil von über 80 Prozent.

Die Automobilindustrie steht vor dem gleichen Scheideweg. Der Unterschied: Die Autoindustrie ist um Größenordnungen bedeutender für die europäische Wirtschaft. Sie beschäftigt direkt und indirekt über 13 Millionen Menschen in der EU. Ihr Anteil am BIP beträgt etwa 7 Prozent. Ein Kollaps dieser Industrie wäre eine wirtschaftliche Katastrophe.

Die Lektion aus der Solarkrise ist nicht, dass Protektionismus sinnlos ist. Die Lektion ist, dass Protektionismus nur dann funktioniert, wenn er mit einer aggressiven Industriepolitik kombiniert wird – mit massiven Investitionen in Forschung, Produktion und Infrastruktur. Genau das hat China gemacht. China hat seine Solarindustrie nicht durch Zölle geschützt, sondern durch Subventionen, Skaleneffekte und langfristige Planung aufgebaut.

Europa tut das Gegenteil. Es schützt mit Zöllen, aber investiert nicht. Die Batteriefabriken von Northvolt und ACC kommen nur langsam voran. Die Rohstoffversorgung für Lithium und Kobalt ist nicht gesichert. Die Ladeinfrastruktur wächst, aber zu langsam. Die Industriepolitik ist reaktiv, nicht proaktiv.

Der Mai 2026 war der Monat, in dem der Verbrenner in China starb. Die Frage ist nicht, ob er auch in Europa stirbt. Die Frage ist, ob Europa den Übergang gestaltet – oder über ihn hinweggefegt wird. Die Antwort darauf wird nicht in Peking entschieden. Sondern in Brüssel, Berlin und Wolfsburg.

Der Lithium-Preiskampf als versteckter Hebel

Während die Öffentlichkeit auf Fahrzeugpreise und Zölle schaut, entscheidet sich ein ebenso wichtiger Wettbewerb im Rohstoffsektor. Lithiumcarbonat, der zentrale Rohstoff für EV-Batterien, notierte im Mai 2026 bei umgerechnet etwa 2.615 US-Dollar pro Tonne Spodumenkonzentrat – ein Niveau, das nach einem steilen Anstieg im Frühjahr wieder leicht korrigierte. Die Preise schwanken derzeit auf hohem Niveau, angetrieben durch die explosive Nachfrage aus dem Energiespeichersektor, der als zweites Standbein die Batterieproduktion stützt.

Die Zahlen sind eindeutig: Zwischen Januar und Mai 2026 verbrauchte die globale EV-Industrie 469,2 GWh Batteriekapazität – ein Plus von 16,3 Prozent gegenüber dem Vorjahr. Das klingt nach gesundem Wachstum, aber die Verteilung ist extrem ungleich. China allein verantwortet den Löwenanteil dieses Zuwachses. Die USA und Europa hinken hinterher, nicht weil die Nachfrage fehlt, sondern weil die Produktionskapazitäten nicht Schritt halten.

Hier zeigt sich ein strukturelles Problem, das weit über die Autoindustrie hinausweist. Die Preise für Batterierohstoffe sind in den letzten zwei Jahren extrem volatil gewesen. Nach einem Absturz im Jahr 2024, als Lithiumcarbonat zeitweise unter 10.000 Dollar pro Tonne fiel, haben sie sich nun auf einem Niveau eingependelt, das für chinesische Produzenten komfortabel ist – aber für westliche Minenprojekte oft nicht ausreicht, um wirtschaftlich zu sein. Die Folge: Neue Minen in Australien, Chile und den USA werden verzögert oder gestoppt, während chinesische Unternehmen ihre Förderung ausweiten.

Die Abhängigkeit Europas von chinesischen Batteriematerialien wächst damit weiter. Zwar haben Unternehmen wie Vulcan Energy in Deutschland und European Lithium in Österreich Projekte gestartet, aber die Skalierung dauert Jahre. Bis dahin bleibt Europa auf chinesische Importe angewiesen – ein strategisches Risiko, das durch Zölle auf fertige Fahrzeuge nicht gemildert, sondern verschärft wird. Denn höhere Zölle auf chinesische EVs führen nicht automatisch zu mehr heimischer Batterieproduktion. Sie führen zunächst einmal zu teureren Autos für europäische Verbraucher.

Der blinde Fleck der europäischen Industriepolitik

Die EU-Kommission hat erkannt, dass die Batterieproduktion ein strategischer Sektor ist. Sie hat den European Battery Innovation Act verabschiedet, Förderprogramme aufgelegt und Northvolt mit Milliarden unterstützt. Doch die Ergebnisse sind ernüchternd. Northvolt kämpft mit Produktionsausfällen, Qualitätsproblemen und Lieferverzögerungen. Die geplante Gigafactory in Heide (Schleswig-Holstein) läuft langsamer an als erwartet. ACC, das Joint Venture von Stellantis, Mercedes und TotalEnergies, hat seine Expansionspläne zurückgefahren.

Das Problem ist nicht fehlender Wille, sondern fehlende Erfahrung. China hat einen Vorsprung von mindestens fünf Jahren in der Massenproduktion von Batterien – nicht nur bei der Zellchemie, sondern vor allem bei der Fertigungstechnik, der Automatisierung und der Qualitätskontrolle. CATL produziert Batterien mit einer Ausschussrate von unter einem Prozent. Europäische Hersteller liegen bei drei bis fünf Prozent. Das klingt nach einem kleinen Unterschied, aber bei Millionen von Zellen pro Jahr entscheidet das über Milliardenverluste.

Hinzu kommt ein weiteres Problem: Die europäischen Hersteller sind gezwungen, auf dem Weltmarkt um Lithium, Kobalt und Nickel zu konkurrieren – und dort haben chinesische Unternehmen durch langfristige Lieferverträge und strategische Beteiligungen an Minen einen klaren Vorteil. Ganfeng Lithium, Tianqi Lithium und andere chinesische Unternehmen haben sich in Australien, Chile und Afrika eingekauft. Europäische Unternehmen kommen oft zu spät oder zahlen höhere Preise.

Die EU-Kommission versucht, gegenzusteuern, indem sie kritische Rohstoffe als strategisch einstuft und Genehmigungsverfahren beschleunigt. Doch der Hebel ist begrenzt. Die Zeit, die ein Bergbauprojekt in Europa von der Erkundung bis zur Produktion benötigt, beträgt durchschnittlich zehn bis fünfzehn Jahre. In China sind es drei bis fünf. Dieser Unterschied ist nicht durch Bürokratieabbau allein zu überbrücken – er ist systemisch.

Die Folge ist eine paradoxe Situation: Während die EU Zölle auf chinesische EVs erhebt, um die heimische Industrie zu schützen, ist sie gleichzeitig gezwungen, chinesische Batterien zu importieren, weil die heimische Produktion nicht ausreicht. Das ist keine Industriepolitik – das ist Schizophrenie.

Was der Kipppunkt für chinesische Hersteller bedeutet – jenseits der Schlagzeilen

Die chinesischen EV-Hersteller feiern den Mai 2026 zu Recht als historischen Erfolg. Aber die Zahlen offenbaren auch Risse. Die NEV-Gesamtverkäufe gingen um 7,5 Prozent zurück – ein Warnsignal, das in der Euphorie über den Verbrenner-Kollaps untergeht. Der Markt wächst nicht mehr ungebremst. Er erreicht eine Sättigungsgrenze, zumindest vorübergehend.

Die Ursachen sind vielfältig. Die chinesische Regierung hat Anfang 2026 die Kaufprämien für EVs reduziert, was die Nachfrage gedämpft hat. Gleichzeitig steigen die Zinsen, was Finanzierungen verteuert. Und die Konsumlaune in China ist angesichts der Immobilienkrise und der unsicheren Konjunktur gedämpft. Die Menschen kaufen weniger Autos – aber wenn sie kaufen, dann EVs.

Die Hersteller reagieren unterschiedlich. BYD setzt weiter auf Volumen und Preisdruck. Das Unternehmen hat im Juni 2026 die Preise für mehrere Modelle gesenkt, um die Nachfrage anzukurbeln. Die Strategie zeigt Wirkung: BYD meldete für Juni 376.990 Auslieferungen, ein hauchdünnes Plus von 0,02 Prozent. Das ist kein Wachstum mehr, aber es ist Stabilisierung auf hohem Niveau.

XPeng dagegen setzt auf Nischen und Technologie. Der GX, ein Mittelklasse-SUV, erhielt innerhalb von zwölf Stunden nach Markteinführung über 24.000 Festbestellungen. CEO He Xiaopeng kündigte an, die Produktionskapazität im Juli um zehn Prozent zu steigern und bis zum vierten Quartal die Top Drei im Segment erreichen zu wollen. Das klingt optimistisch – aber XPeng verlor im Mai 4,1 Prozent seiner Verkäufe. Der GX muss also nicht nur wachsen, sondern den Gesamtrückgang kompensieren.

Zeekr, die Premiummarke von Geely, zeigt, wie es geht: 35.169 Auslieferungen im Juni, ein Plus von 110,57 Prozent gegenüber dem Vorjahr. Der 9X, ein Luxus-SUV mit einem Einstiegspreis von 465.900 Yuan (etwa 68.600 US-Dollar), ist das Zugpferd. Das Modell hat im Segment über 500.000 Yuan einen Marktanteil von jedem dritten verkauften Neuwagen. Zeekr beweist, dass chinesische Hersteller nicht nur billig können – sie können auch Premium.

Die entscheidende Frage ist, ob dieses Modell auf Europa übertragbar ist. Zeekr hat angekündigt, den 9X bis Ende 2026 in Europa einzuführen. Der Preis wird dann nicht mehr bei 68.000 Euro liegen, sondern – inklusive Zöllen, Transport und Mehrwertsteuer – eher bei 90.000 bis 100.000 Euro. Damit wäre er teurer als ein BMW X5 oder ein Mercedes GLE. Die Frage ist, ob europäische Kunden bereit sind, für ein chinesisches Premium-SUV den gleichen Preis zu zahlen wie für ein deutsches.

Die Antwort darauf wird über den Erfolg der chinesischen Expansion in Europa entscheiden. Bisher haben chinesische Hersteller vor allem mit dem Preisargument gepunktet. Der BYD Atto 3 kostet in Deutschland etwa 38.000 Euro – deutlich unter dem VW ID.4. Der MG4 von SAIC startet bei 28.000 Euro. Das sind Kampfpreise, die europäische Hersteller nicht unterbieten können. Aber sie sind auch ein Zeichen dafür, dass chinesische Hersteller bereit sind, zunächst mit Verlust zu verkaufen, um Marktanteile zu gewinnen.

Die Strategie ist nicht neu. Japanische Hersteller haben in den 1970er Jahren das Gleiche gemacht. Koreanische Hersteller in den 1990er Jahren. Der Unterschied: Damals hatten die etablierten Hersteller Zeit, sich anzupassen. Heute ist die technologische Entwicklung so schnell, dass Anpassung nicht mehr Jahre dauert, sondern Quartale. Wer jetzt nicht liefern kann, ist in zwei Jahren raus.

Der Verbraucher als Verlierer der Abschottung

Aus deutscher Verbraucherperspektive ist die Entwicklung ambivalent. Einerseits bedeuten mehr chinesische EVs auf dem Markt niedrigere Preise und mehr Auswahl. Der BYD Dolphin kostet in China umgerechnet etwa 14.000 Euro. In Deutschland liegt der Preis bei etwa 32.000 Euro – der Aufschlag ist enorm. Wenn chinesische Hersteller in Europa produzieren, könnten die Preise sinken.

Andererseits führen Zölle und Handelskonflikte zu Unsicherheit. Wer heute ein chinesisches EV kauft, muss damit rechnen, dass Ersatzteile teurer werden oder der Wiederverkaufswert leidet. Und wer ein deutsches EV kauft, zahlt möglicherweise mehr, weil die Hersteller die Kosten für Zölle und Vergeltungsmaßnahmen weitergeben.

Die eigentliche Frage ist aber eine andere: Wird der technologische Fortschritt durch Protektionismus gebremst? Chinesische Hersteller sind in mehreren Bereichen führend – bei Batterietechnologie, bei Software-Integration, bei der Fertigungseffizienz. Wenn Europa diese Technologien durch Zölle fernhält, verlangsamt es nicht nur den Markteintritt chinesischer Hersteller, sondern auch den eigenen technologischen Fortschritt.

Die Geschichte der Solarindustrie zeigt, wohin das führt. Die europäischen Hersteller wurden durch Zölle geschützt – aber sie nutzten die Zeit nicht für Innovationen. Sie nutzten sie fürs Weitermachen wie bisher. Als die Zölle fielen, waren sie nicht wettbewerbsfähig. Die Industrie brach zusammen.

Die Automobilindustrie ist zu wichtig, um diesen Fehler zu wiederholen. Aber die Anzeichen mehren sich, dass genau das passiert. Die deutsche Politik debattiert über Ladeinfrastruktur und Kaufprämien, während chinesische Hersteller Fabriken in Europa bauen und Batterietechnologien entwickeln, die deutsche Ingenieure nicht einmal im Labor nachbilden können.

Der Mai 2026 war der Monat, in dem der Verbrenner in China starb. Es war auch der Monat, in dem die europäische Autoindustrie endgültig den Anschluss verlieren könnte – nicht an die Technologie, sondern an den Mut, die richtigen Entscheidungen zu treffen. Die nächsten fünf Jahre werden zeigen, ob Europa die Kurve kriegt oder ob es zum Museum der Automobilgeschichte wird.

Quellen

- Hong Kong to raise share of Medical Council lay members to 31%, set inquiry time

- Tesla saw a massive sales jump in the second quarter

- China car sales downturn extends into May as VW tests EV revamp

- Velotric + Heybike July 4th e-bike sales with up to $828 savings, Samsung Bespoke AI ventless washer/dryer $1,850, Greenworks, more

- Global EV battery market share in January-May 2026: CATL 40.2%, BYD 14.4%

- Zeekr to begin pre-sales for five-seat version of 9X SUV on July 8

- Tesla Will Reach 10 Million Cumulative Sales This Quarter

- 何小鹏:小鹏 GX 本月产能将提升 10%,Q4 有望冲击细分市场销量前三

- Japan's Unicharm to enter India pet care market with value-added lineup

- Malaysia’s new EV import policy squeezes market access for BYD and other Chinese EV exporters

- XPENG MONA L03 Unveiled with Pre-Sales Starting at RMB 143,800

- Investigation Uncovers China’s Underground Height Surgery Market

- As Europe Swelters, Chinese AC Sales Heat Up

- ICE car sales continue to plummet in China, the top 16 cars are now electric

Weitere Artikel

Wer setzt die Regeln für Europas Straßen – und warum hinkt der Westen hinterher?

3. Juli 2026

Lithium wird überflüssig – bevor der Westen es fördert

3. Juli 2026

„Die Exporte kaschieren die Schwäche“ – Chinas EV-Markt spaltet sich

2. Juli 2026

11.000 Vorbestellungen für einen Roboter, der Träume verkauft

2. Juli 2026

„Nur durch Offenheit profitieren alle von KI“ – Chinas Premier fordert globale Regeln, während seine Firmen die Sanktionen umgehen

1. Juli 2026

500.000 Chips gegen ein Gesetz – wie China Moores Regel neu definiert

1. Juli 2026

161 CLA in China — wie Mercedes im wichtigsten E-Auto-Markt der Welt zur Randnotiz wird

30. Juni 2026

BYD exportiert mehr Autos als Mercedes in China verkauft

30. Juni 2026

Chinas 5G-A exportiert Überwachung als Smart City

30. Juni 2026

Foshan, 3:17 Uhr: Die Schicht, die Toyota überholt

29. Juni 2026

„Der Abstand ist so schmal, dass sie sich wiederholt überholen“

29. Juni 2026

Chinas Batterie-Revolution überholt Europas Rohstoffpläne

28. Juni 2026