Chinas Batterien laufen dem Westen davon

Während Europa auf Festkörperakkus wartet, baut China eine parallele Energieökonomie – mit Natrium, Eisen und Kernkraft. Die Folgen für Zulieferer sind verheerend.

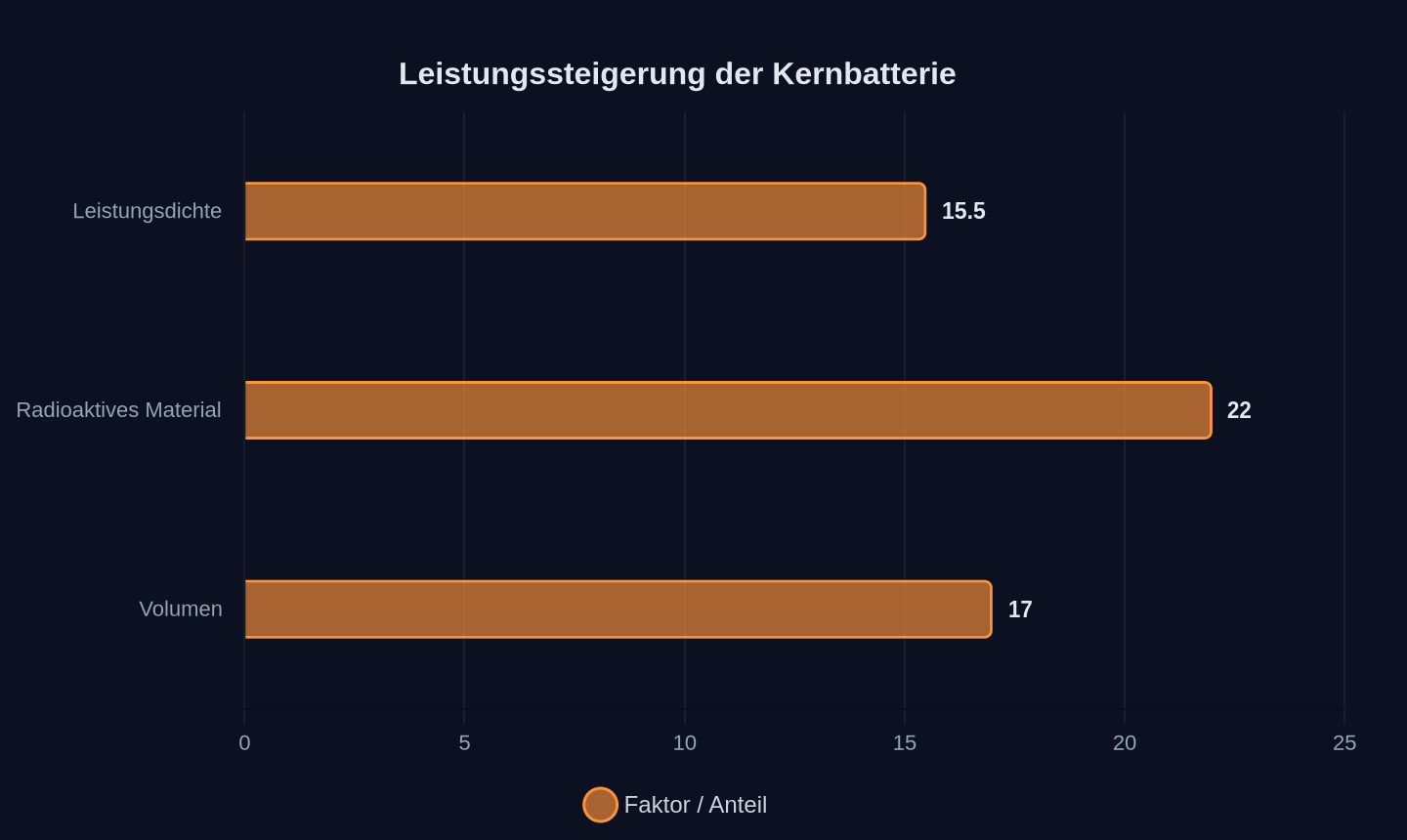

Eine Batterie, die 5.730 Jahre hält, ohne je aufgeladen zu werden – das klingt nach Science-Fiction, doch chinesische Forscher haben diesen Meilenstein erreicht. Die „Qianjiyuan Tianshu“ genannte Kernbatterie, entwickelt von einem Konsortium aus der Northwest Normal University und dem Technologieunternehmen Gansu Zhulong Technology, nutzt radioaktives Kohlenstoff-14. Gegenüber dem Vorgängermodell „Zhulong-1“ steigert sie die Leistungsdichte um das 15,5-Fache, reduziert den Einsatz radioaktiven Materials auf 22 Prozent und schrumpft das Volumen auf 17 Prozent. Offiziell für Polarforschung, Raumfahrt und militärische Anwendungen konzipiert, unterstreicht die Technologie Chinas Führungsanspruch in einer Schlüsseltechnologie, die im Westen noch als Zukunftsvision gilt.

Vergleich zum Vorgängermodell (Faktor / %)

Vergleich zum Vorgängermodell (Faktor / %)

Der Festkörper-Bluff

CATL-Gründer Robin Zeng dämpft seit Jahren die Erwartungen an Festkörperbatterien. Auf dem World Economic Forum 2026 erklärte er, die Technologie habe auf einer Skala von eins bis neun erst Stufe vier erreicht. Gleichzeitig bereitet eine staatliche Allianz unter Führung von CATL, BYD und Nio unter dem Namen China All-Solid-State Battery Collaborative Innovation Platform (CASIP) die Massenproduktion bis 2030 vor. Der scheinbare Widerspruch ist strategisch: Öffentlich wird die Technologie als unreif dargestellt, um Wettbewerber in Sicherheit zu wiegen, während hinter verschlossenen Türen bereits Pilotproduktionen mit einer Energiedichte von 500 Wh/kg laufen – doppelt so hoch wie heutige Lithium-Ionen-Zellen.

Die Kosten bleiben die größte Hürde. CATL räumte im Oktober 2025 ein, dass Sulfid-Festkörperzellen derzeit drei- bis fünfmal teurer seien als herkömmliche Lithium-Ionen-Zellen. Doch während europäische Hersteller wie Northvolt um ihre Existenz kämpfen, subventioniert Peking die Entwicklung mit Milliarden und sichert gleichzeitig die Lieferketten. Allein bei einem Zulieferer reservierte CATL Kupferfolie im Wert von umgerechnet 8,4 Milliarden Euro für die Jahre 2026 bis 2028 – eine strategische Blockade, die weit über Materialvorräte hinausgeht.

| Technologie | Energiedichte (Wh/kg) | Kosten (USD/kWh) | Serienreife (Jahr) |

|---|---|---|---|

| Lithium-Ionen (LFP) | 160–250 | ~90 | 2020 |

| Natrium-Ionen | 100–170 | ~60 | 2024 |

| Feststoff (Pilot) | 500 | 270–450 | 2030 |

| All-Eisen-Flow | 30–50 | ~50 | 2026 |

Natrium-Ionen: Die stille Revolution

Während der Westen über Festkörperakkus diskutiert, rollt China bereits Natrium-Ionen-Batterien in Serienfahrzeugen aus. CATL plant die Markteinführung in Personenwagen noch 2026, und der Hersteller Hina hat in Tests eine Fertigungsqualität erreicht, die mit Tesla-Zellen vergleichbar ist. Der Batterieforscher Moritz Schütte von der RWTH Aachen erklärt, die Kombination aus hoher Gleichmäßigkeit, Leistungsfähigkeit und Kältebeständigkeit mache diese Zellen besonders attraktiv für stationäre Speicher, Netzdienstleistungen und Kurzstrecken- oder Nutzfahrzeuge.

Die Vorteile sind klar:

- Kosten: 30–40 Prozent günstiger als Lithium-Ionen, da Natrium weltweit verfügbar ist und keine teuren Rohstoffe wie Kobalt oder Nickel benötigt.

- Kältebeständigkeit: Bei -20 °C behalten Natrium-Ionen-Batterien über 90 Prozent ihrer Kapazität.

- Schnellladung: BAICs Prototyp lädt in 11 Minuten vollständig auf.

Doch die Energiedichte von 100–170 Wh/kg reicht nicht für Langstrecken-Elektroautos. CATL plant daher eine „One Shell, Two Cells“-Architektur, die Lithium- und Natrium-Zellen im selben Gehäuse kombiniert. Das reduziert nicht nur die Abhängigkeit von Lithium, sondern macht sie weniger sichtbar.

Die Bergbau-Lücke

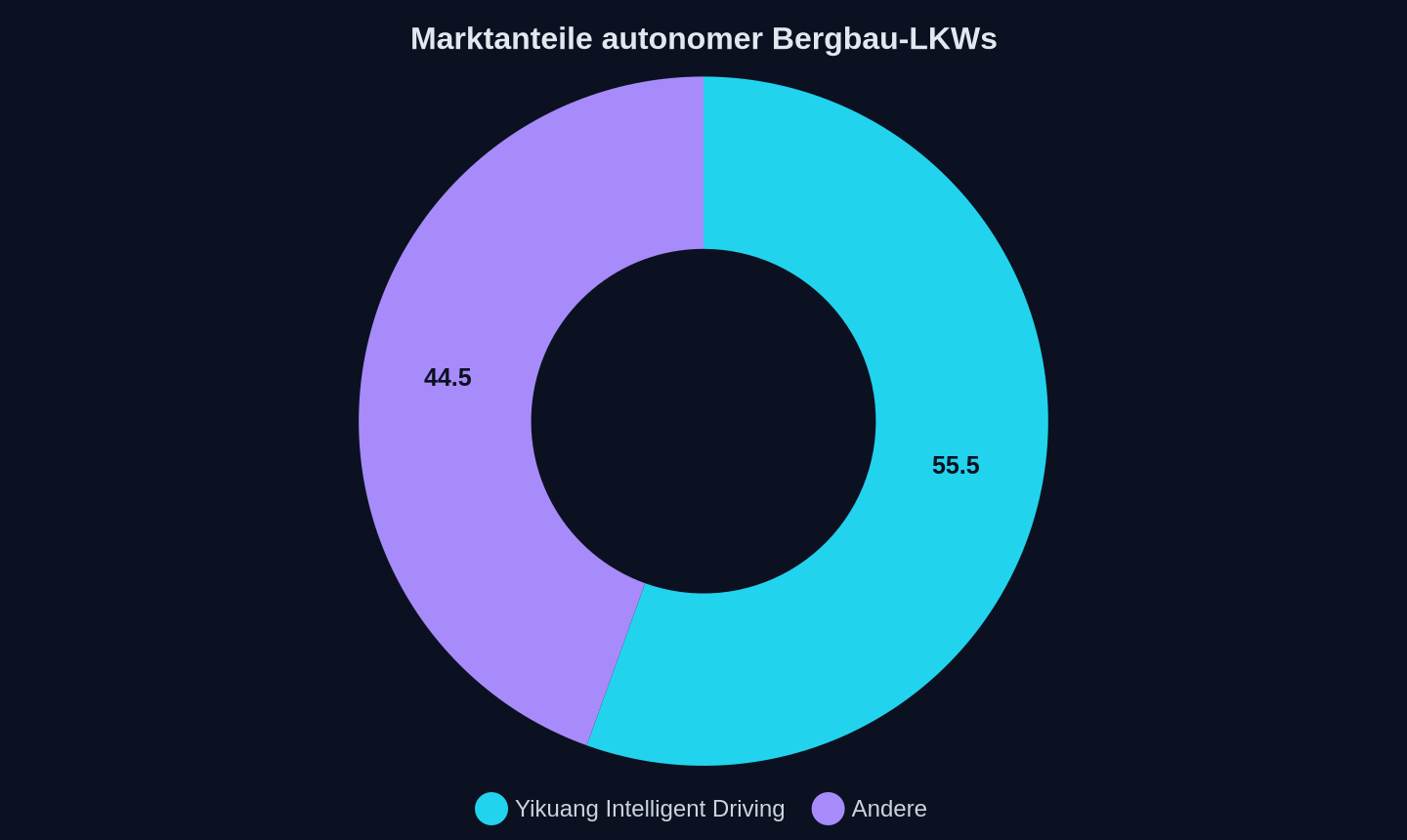

Yikuang Intelligent Driving, ein von CATL finanziertes Unternehmen für autonomes Fahren in Bergbaugebieten, verbuchte 2025 einen Umsatz von 14,35 Milliarden RMB – bei einem kumulierten Verlust von 12,39 Milliarden RMB über drei Jahre. Der Marktanteil von 55,5 Prozent mit 2.580 aktiven autonomen Bergbau-LKWs ist kein Zufall, sondern Ergebnis strategischer Investitionen. Das Geschäftsmodell ist kapitalintensiv: Yikuang stellt nicht nur die Software, sondern auch die Flotte bereit.

Marktanteile 2025

Marktanteile 2025

Doch der eigentliche Hebel liegt in der Automatisierung der Rohstoffförderung. China sichert sich damit nicht nur den Zugang zu Lithium, Kobalt und Seltenen Erden, sondern auch die Kontrolle über die dabei anfallenden Daten. Jeder gefahrene Kilometer, jede Tonne Erz wird erfasst und analysiert – eine digitale Rohstoff-Ökonomie, die weit über traditionellen Bergbau hinausgeht.

Second Life: Das Recycling-Dilemma

Europa träumt von einer Kreislaufwirtschaft für Batterien, doch China baut sie bereits. Ausgediente Elektroauto-Batterien werden zu stationären Speichern umfunktioniert und schaffen so eine zweite Wertschöpfungskette. In den USA nutzt B2U Storage Solutions bereits Batterien aus Waymo-Robotaxis für Netzspeicher, und in China laufen Pilotprojekte mit Tausenden von Akkus.

Während europäische Recyclingunternehmen wie Umicore um jedes Gramm Kobalt kämpfen, hat China bereits die nächste Stufe erreicht: Die All-Eisen-Flow-Batterie des Instituts für Metallforschung hält 6.000 Ladezyklen ohne Kapazitätsverlust bei einer Coulomb-Effizienz von 99,4 Prozent. Das entspricht einer Lebensdauer von rund 16 Jahren. Eisen ist billig, weltweit verfügbar und leicht recycelbar – die Technologie könnte Lithium-Ionen-Batterien in stationären Speichern überflüssig machen.

Die geopolitische Bombe

Chinas Batterie-Imperium ist das Ergebnis einer jahrzehntelangen Strategie. Während der Westen über kritische Rohstoffe diskutiert, handelt Peking:

- Natrium-Ionen-Batterien reduzieren den Lithium-Bedarf für Kurzstreckenfahrzeuge.

- All-Eisen-Flow-Batterien ersetzen Lithium in stationären Speichern.

- Kernbatterien sichern die Energieversorgung für militärische und zivile Anwendungen in abgelegenen Regionen.

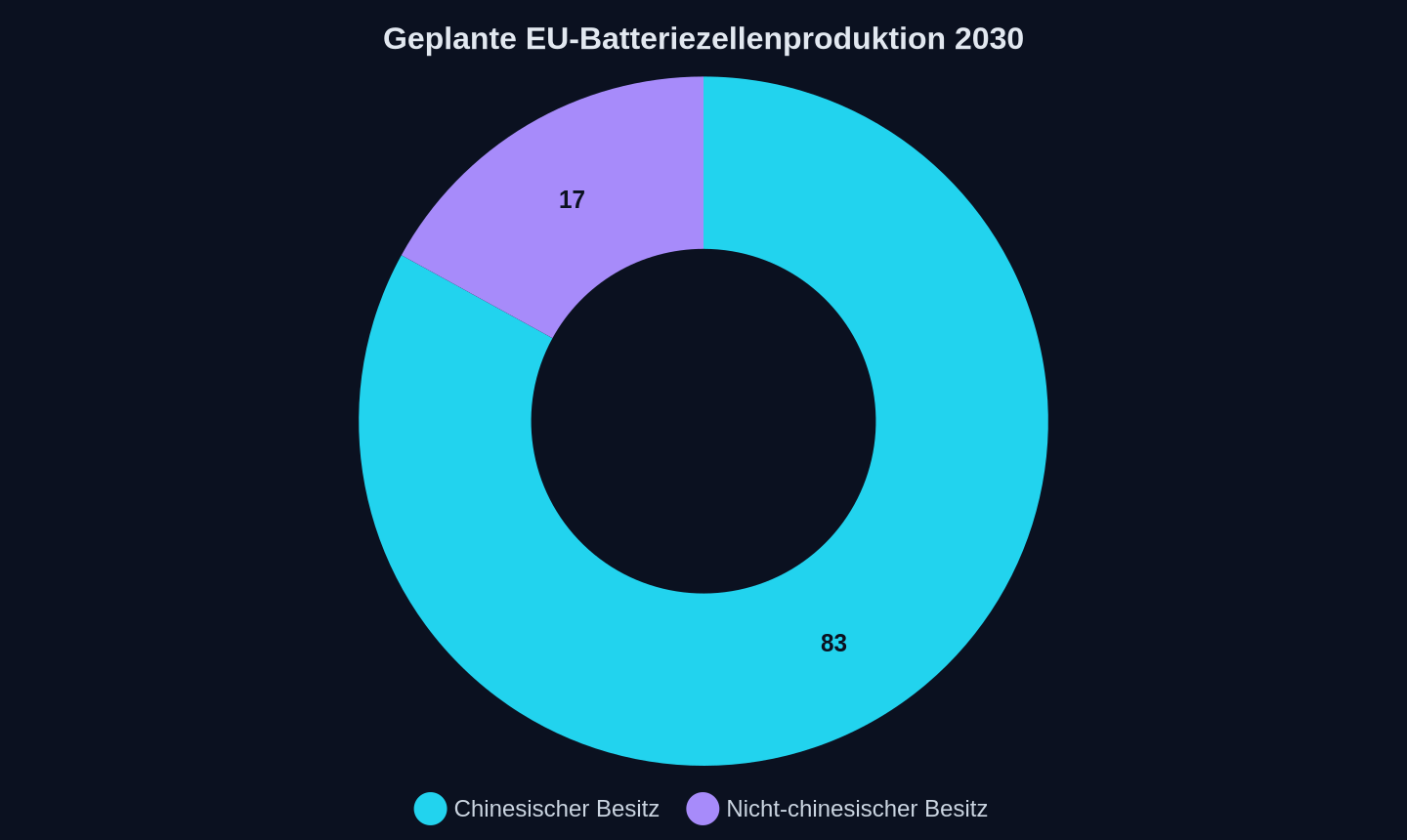

Die USA versuchen mit der Quad Critical Minerals Initiative gegenzusteuern, doch die 20 Milliarden Dollar des Programms sind ein Tropfen auf den heißen Stein. China gibt allein für die Batterieforschung mehr aus – und kontrolliert nicht nur die Rohstoffe, sondern auch die Fabriken, die sie verarbeiten. Laut Benchmark Mineral Intelligence sind 83 Prozent der geplanten EU-Batteriezellenproduktion bis 2030 in chinesischem Besitz.

Anteil an der geplanten Produktion

Anteil an der geplanten Produktion

Wer verliert?

Die europäischen Zulieferer. Bosch, ZF und Continental haben in die Elektrifizierung investiert, doch ihre Komponenten sind für die neuen Batterietechnologien oft überflüssig. Festkörperbatterien benötigen keine aufwendigen Kühlsysteme, Natrium-Ionen-Batterien keine teuren Kathodenmaterialien. Die Wertschöpfung verschiebt sich von der Mechanik zur Chemie – und China dominiert beide Bereiche.

Die Arbeitsplätze wandern mit. CATLs Werk in Arnstadt (14 GWh Kapazität) ist nur der Anfang. In Debrecen entsteht eine Gigafactory mit einer geplanten Kapazität von 100 GWh – genug, um die gesamte europäische Nachfrage zu decken. Die Botschaft ist unmissverständlich: Europa wird zum Absatzmarkt, nicht zum Produktionsstandort.

Der Kicker

China baut keine Batterien – es baut eine Energie-Ökonomie. Während Europa über Zölle und Subventionen diskutiert, hat Peking bereits die nächste Technologiegeneration in der Pipeline. Die Frage ist nicht, ob China die Batterieindustrie dominieren wird. Die Frage ist, ob der Westen in dieser neuen Weltordnung noch eine Rolle spielt.

Tags

Quellen

- 宁德时代投的矿卡L4公司敲钟,开盘涨超9%市值120亿,三年累亏12亿

- This Sodium Battery From China Matched Tesla in a Surprising Head-to-Head Test

- CATL dämpft Erwartungen zu baldigen Feststoffbatterien

- CATL macht Fortschritte bei seiner Feststoffbatterie

- Giants losing share as battery market grows

- China Claims 'All-Iron' Battery Out Performs Lithium At A Fraction Of The Cost

- China achieves microwatt milestone with self-reliant carbon-14 nuclear battery

- BYD’s electric GT resurfaces after its first public sighting

- BYD follows Nio's relief efforts with donation to disaster-hit Guangxi

- BYD's Porsche 911-rivaling Denza Z to launch globally on July 9

- 联想推出拯救者随身 WiFi LM50S:150Mbps 速率,3000mAh 电池

- Chinese battery maker CATL expects energy storage to make up half of global sales by 2030

- CATL chief: solid-state batteries at ‘level 4 of 9,’ no leap until 2030

Weitere Artikel

Chinas Elektroautos erobern Europa mit verbotenen Waffen

8. Juli 2026

Die Postbus-Strategie: Wie Baidu Europas öffentlichen Nahverkehr als Trojaner nutzt

7. Juli 2026

Shenyang, 2026: Wenn der Roboter den Schweißbrenner führt

7. Juli 2026

5 Millionen Tonnen Schwefelsäure — wie Chinas Exportstopp die globale Batterie-Lieferkette bedroht

6. Juli 2026

Chinas KI-Modelle sind billig – doch der Preis ist eine Illusion

6. Juli 2026

Was passiert, wenn 295 Milliarden Dollar Nvidia den Markt entziehen

6. Juli 2026

Europas Zölle treffen deutsche Autobauer härter als China

5. Juli 2026

Können Europas Autobauer noch mithalten – oder nur noch zuschauen?

5. Juli 2026

Datenhoheit, Effizienz, Abhängigkeit – Europas Städte zahlen den Preis

4. Juli 2026

Chinas Batteriefabriken diktieren die Regeln der Energiewende

4. Juli 2026

Der Verbrenner stirbt in China — und ein Handelskrieg zeichnet sich ab

3. Juli 2026

Wer setzt die Regeln für Europas Straßen – und warum hinkt der Westen hinterher?

3. Juli 2026