Chinas Chipindustrie baut ein Ökosystem ohne Nvidia

Huawei, DeepSeek und SMIC ersetzen US-Chips nicht nur – sie schaffen eine parallele Infrastruktur für KI, die bereits nach Russland exportiert wird. Doch wie nachhaltig ist der Vorsprung?

Chinas KI-Infrastruktur: Huaweis Ascend-Chips als strategische Weichenstellung

Als Huawei im Juli 2026 den Atlas 950 SuperCluster vorstellte, markierte dies mehr als eine technische Demonstration. Mit bis zu 500.000 Ascend-Chips in einem einzigen Rechencluster zeigte der Konzern nicht nur Skalierungsfähigkeit, sondern eine gezielte Abkehr von westlicher Technologie – mit ersten Abnehmern in Russland. Doch während die Zahlen beeindrucken, bleibt offen, ob dieser Weg langfristig tragfähig ist oder eine kostspielige Übergangslösung darstellt.

Die Zahlen: Wachstum trotz Sanktionen

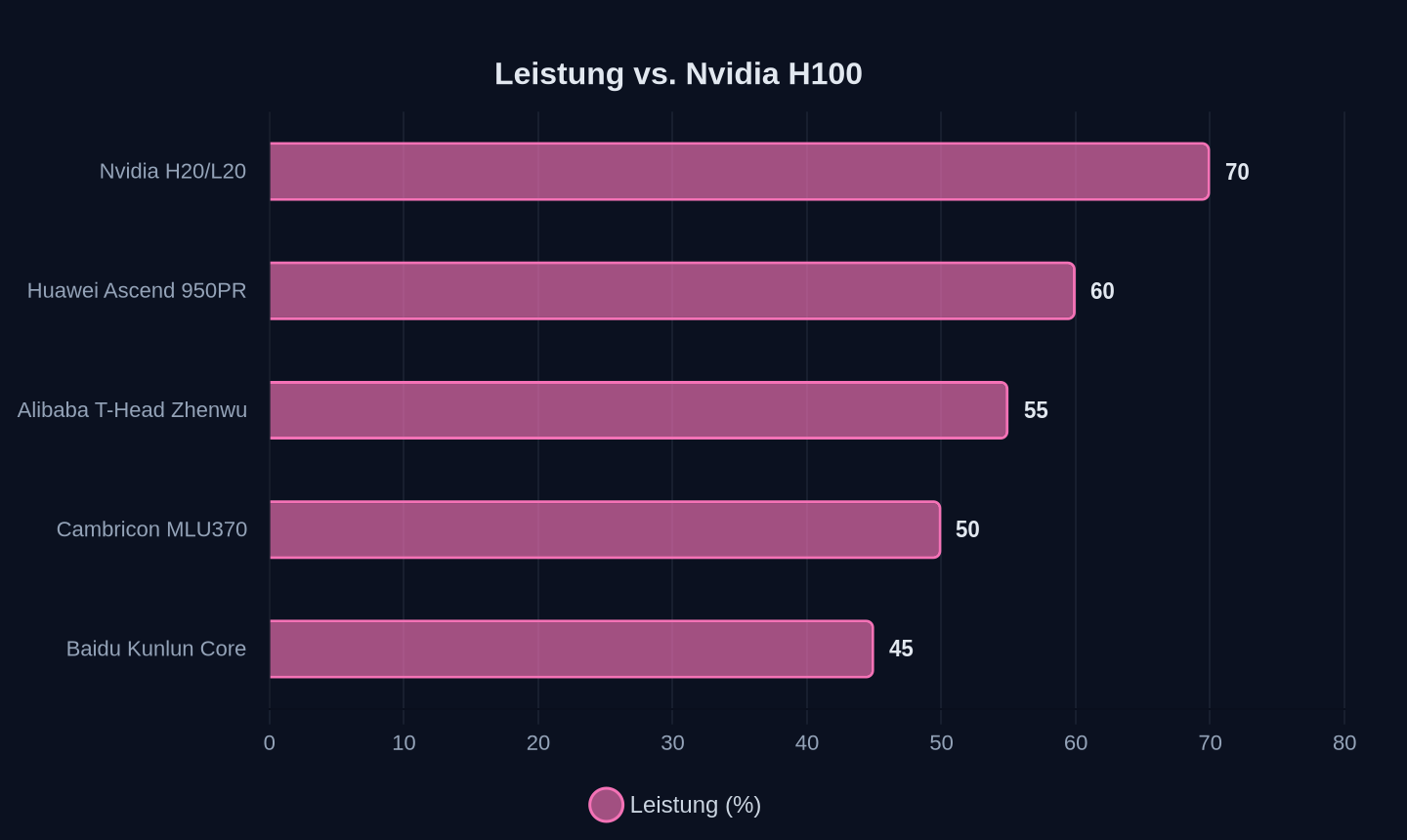

Huaweis Ascend 950PR, ein KI-Beschleuniger für Inferenzaufgaben, soll 2026 einen Umsatz von rund 12 Milliarden US-Dollar generieren – ein Anstieg von etwa 60 Prozent gegenüber dem Vorjahr. Dies geht aus internen Planungen hervor, die die Financial Times unter Berufung auf anonyme Quellen zitiert. Gleichzeitig ist Nvidias Marktanteil bei KI-Beschleunigern in China auf null Prozent gefallen, wie Nvidia-CEO Jensen Huang in einem Interview bestätigte. Huawei hingegen kommt auf schätzungsweise 15 Prozent Marktanteil, während andere chinesische Hersteller wie Cambricon, Baidu und Alibaba zusammen etwa 20 Prozent halten.

| Hersteller | Chip-Modell | Leistung (vs. Nvidia H100) | Geschätzter Marktanteil (China, 2025) |

|---|---|---|---|

| Huawei | Ascend 950PR | ~60% | ~15% |

| Nvidia | H20/L20 | ~70% (gedrosselt) | 0% |

| Cambricon | MLU370 | ~50% | ~8% |

| Baidu | Kunlun Core | ~45% | ~6% |

| Alibaba | T-Head Zhenwu | ~55% | ~5% |

Leistung im Vergleich zu Nvidia H100 (2025)

Leistung im Vergleich zu Nvidia H100 (2025)

Die Ausbeute bei SMIC, Huaweis Hauptfertigungspartner, liegt bei 7-Nanometer-Chips bei etwa 30 Prozent – deutlich unter den über 80 Prozent, die TSMC erreicht. Dies treibt die Produktionskosten in die Höhe, was durch staatliche Subventionen und eine aggressive Preispolitik ausgeglichen wird. Der Ascend 950PR soll 2026 etwa 16.000 US-Dollar kosten, weniger als die Hälfte eines Nvidia H100.

Ein Ökosystem ohne den Westen

Die US-Exportbeschränkungen für Hochleistungs-Chips, die 2022 eingeführt und 2025 verschärft wurden, sollten Chinas technologische Entwicklung bremsen. Stattdessen haben sie den Aufbau einer parallelen Lieferkette beschleunigt. Huaweis Ascend-Chips erreichen heute etwa 60 Prozent der Leistung eines Nvidia H100 – bei deutlich niedrigeren Kosten. Eric Xu, Rotating Chairman von Huawei, betonte auf der Connect-Konferenz in Shanghai, Rechenleistung sei der entscheidende Faktor für KI, insbesondere für China.

Doch es geht nicht nur um einzelne Chips. Der Atlas 950 SuperCluster zeigt, dass China ein ganzes Ökosystem aufbaut: Hardware (Ascend-Chips, SMIC-Fertigung), Software (MindSpore, CANN) und eigene Industriestandards wie das Interconnect-Protokoll UnifiedBus 2.0. Diese Infrastruktur ist bereits exportfähig – wie das Beispiel der russischen Sberbank zeigt. Die größte Bank Russlands setzt für ihr KI-Modell GigaChat auf Huaweis Ascend 950, da westliche Alternativen durch Sanktionen blockiert sind. Allen Maggard, Senior Analyst bei C4ADS, erklärt, wirtschaftliche Restriktionen trieben Russland in Richtung chinesischer Lösungen: „Russlands ziviler Technologiesektor kann sich westliche Chips nicht leisten. Chinas Elektronik- und Rechenzentrumssektor bleibt die wirtschaftlichste Option.“

Schwachstellen: Speicher und Software

Trotz der Fortschritte gibt es zwei kritische Engpässe. Der erste ist der Mangel an High-Bandwidth Memory (HBM), das für KI-Training essenziell ist. Während Nvidia seine Chips mit bis zu 144 GB HBM3e ausstattet, muss Huawei auf LPDDR5X ausweichen. Bloomberg Intelligence warnt, der Flaschenhals im KI-Chip-Wettlauf verlagere sich von der Rechenleistung zur Verfügbarkeit von HBM. Chinas führender DRAM-Hersteller CXMT arbeitet zwar an HBM, doch die Technologie ist noch nicht ausgereift.

Die zweite Hürde ist das Software-Ökosystem. Nvidias CUDA ist seit zwei Jahrzehnten der De-facto-Standard für KI-Entwicklung, während Huaweis CANN-Framework noch in der Entwicklung steckt. Zwar nutzen chinesische Tech-Giganten wie Baidu und Alibaba bereits Ascend-Chips, doch die Integration in komplexe KI-Workflows bleibt aufwendig. DeepSeek, einer der führenden KI-Entwickler Chinas, geht sogar einen Schritt weiter und entwickelt eigene Inference-Chips – obwohl Huaweis Ascend 950PR bereits verfügbar ist. Dies könnte auf strategische Redundanz oder Misstrauen gegenüber der langfristigen Verfügbarkeit hindeuten.

Tau Scaling: Chinas Antwort auf physikalische Grenzen

Huaweis größte Innovation liegt nicht in der Chipfertigung, sondern in der Architektur. Mit dem sogenannten Tau Scaling Law umgeht der Konzern die Grenzen der Transistorverkleinerung. Statt auf EUV-Lithografie zu setzen – die durch US-Sanktionen blockiert ist –, stapelt Huawei Logikschaltungen vertikal und verkürzt so die Signalwege. Das Ergebnis: eine um 55 Prozent höhere Transistordichte und 41 Prozent bessere Energieeffizienz, ohne die Fertigungstechnologie selbst zu verbessern.

Doch dieser Ansatz hat seinen Preis. Die niedrige Ausbeute von etwa 30 Prozent bei SMIC macht die Chips deutlich teurer in der Produktion. Huawei gleicht dies durch staatliche Subventionen und eine aggressive Preispolitik aus.

Gewinner und Verlierer

Die größten Profiteure dieser Entwicklung sind nicht nur Huawei und SMIC, sondern das gesamte chinesische Tech-Ökosystem. Alibaba, Tencent und Baidu bauen eigene KI-Infrastrukturen auf, die unabhängig von US-Lieferketten funktionieren. Der chinesische Staat fördert dies mit einem Programm für Rechenzentren im Wert von umgerechnet etwa 29 Milliarden US-Dollar, das bis 2030 einen Anteil von 80 Prozent lokaler Technologie vorschreibt.

Verlierer sind vor allem westliche Chiphersteller. Nvidias Marktanteil in China ist von über 90 Prozent auf null Prozent eingebrochen. Jensen Huang, CEO von Nvidia, kommentierte dies mit seltener Offenheit: Die Aufgabe eines gesamten Marktes von Chinas Größe sei strategisch wahrscheinlich nicht sinnvoll und habe sich bereits als Fehlschlag erwiesen. Auch für europäische Unternehmen wird die Situation schwieriger: Wer in China KI-Infrastruktur aufbaut, muss sich zwischen politischen Vorgaben und technischer Überlegenheit entscheiden.

Kann China das Tempo halten?

Chinas Chipindustrie hat in Rekordzeit eine parallele Lieferkette aufgebaut – doch die Herausforderungen bleiben enorm. Die Abhängigkeit von westlicher Software wie CUDA und PyTorch bleibt ein Risiko, ebenso wie die begrenzte Verfügbarkeit von HBM. Gleichzeitig investiert der Westen massiv in eigene Fertigungskapazitäten, etwa durch den US CHIPS Act oder TSMCs neue Fabriken in Arizona.

Die entscheidende Frage ist nicht, ob China Nvidia ersetzen kann, sondern ob es ein Ökosystem schafft, das langfristig wettbewerbsfähig bleibt. Der Atlas 950 SuperCluster beweist Chinas Fähigkeit, technologische Lücken zu schließen. Doch ob diese Infrastruktur in fünf Jahren noch relevant sein wird, hängt davon ab, ob es gelingt, die Software-Lücke zu schließen – und ob der Westen bereit ist, die nächste Runde im Chip-Wettlauf einzuläuten.

Quellen

- China: Nvidia bei 0 Prozent KI-Anteil, Huawei baut aus

- Schlag gegen Nvidia? Huawei baut "den mächtigsten" Chip-Supercluster

- Huawei Tau Scaling: 55% mehr Transistordichte ohne EUV-Anlagen

- While the U.S. flip-flops on chip sanctions, China is building its own chip supply market — export controls are creating conditions for a Sino-Russian chip trade alliance

- Huawei tops China's AI chip adoption for first time as 'de-Nvidia' push accelerates

- DeepSeek is building its own AI chip to cut reliance on Nvidia and Huawei

- China's semiconductor industry is racing to catch the West's

- DeepSeek begins in-house AI chip development to cut reliance on NVIDIA, sources say

- SK Hynix: South Korean memory chip titan raises $26.5bn in the US

- Huawei Mate 90 Series Confirmed: Debuts HarmonyOS 7 and Tao's Law Kirin Chip, Taking on iPhone 18 Pro

- OpenAI unveils its first custom chip, built by Broadcom

- As AI Moves from Training to Inference, Optics Moves Closer to the Chip

- Intel preps 28-core Nova Lake-S CPUs for Dunlow workstation platform — Entry-level Xeon chip features LGA1954 socket

- Chinese AI Chip Maker Cambricon's Market Cap Briefly Tops 1 Trillion Yuan

Weitere Artikel

Regeln einhalten, Märkte erobern – warum China schneller lernt

10. Juli 2026

BYDs 17-millionstes NEV zeigt die neue Dynamik der globalen Autoindustrie

9. Juli 2026

Warum Chinas E-Autos Europa zwingen, die Knöpfe wiederzufinden

9. Juli 2026

Datenpipelines, Blackboxen, Souveränität – wer baut Europas Straßen?

9. Juli 2026

Chinas Batterien laufen dem Westen davon

8. Juli 2026

Chinas Elektroautos erobern Europa mit verbotenen Waffen

8. Juli 2026

Die Postbus-Strategie: Wie Baidu Europas öffentlichen Nahverkehr als Trojaner nutzt

7. Juli 2026

Shenyang, 2026: Wenn der Roboter den Schweißbrenner führt

7. Juli 2026

5 Millionen Tonnen Schwefelsäure — wie Chinas Exportstopp die globale Batterie-Lieferkette bedroht

6. Juli 2026

Chinas KI-Modelle sind billig – doch der Preis ist eine Illusion

6. Juli 2026

Was passiert, wenn 295 Milliarden Dollar Nvidia den Markt entziehen

6. Juli 2026

Europas Zölle treffen deutsche Autobauer härter als China

5. Juli 2026