„Wir kämpfen nicht gegen Zölle – wir bauen sie einfach selbst“

Chinesische E-Auto-Hersteller wie BYD umgehen EU-Zölle nicht durch Preisdumping, sondern mit lokaler Produktion, Hybridmodellen und High-Tech-Supercars wie dem Denza Z – und stellen Europas Premiummarken direkt infrage.

Chinas Elektro-Offensive: Warum Europas Zölle ins Leere laufen

Es ist ein strategisches Paradox: Trotz EU-Zöllen von bis zu 35,3 Prozent auf chinesische Elektroautos verdoppelten Hersteller wie BYD 2025 ihre Ausfuhren in die Europäische Union. Der Grund liegt nicht in laschen Kontrollen, sondern in einer Taktik, die europäische Konzerne seit Jahrzehnten perfektioniert haben – nur konsequenter umgesetzt. BYDs neuer Denza Z, ein 1.582 PS starker Elektro-Supersportwagen, verkörpert diesen Wandel: In China für umgerechnet 100.000 Dollar erhältlich, kostet er in Großbritannien 192.000 Dollar. Der Preisunterschied ist kein Zufall, sondern Teil einer langfristigen Strategie, die Europas Autoindustrie herausfordert – Zölle inklusive.

Die Zollfalle: Warum Europas Schutzmaßnahmen verpuffen

Als die EU im Oktober 2024 vorläufige Zölle auf chinesische Elektrofahrzeuge verhängte, sollte dies die heimische Industrie schützen. Die Wirkung blieb begrenzt: Zwar sank der Marktanteil chinesischer BEVs in der EU von 22 Prozent (2024) auf 17 Prozent im ersten Quartal 2026, doch dieser Rückgang ging vor allem auf westliche Hersteller wie Tesla, BMW und Volvo zurück, die ihre Produktion aus China nach Europa verlagerten. Chinesische Marken wie BYD, XPENG und Leapmotor hingegen steigerten ihre Exporte in die EU trotz 17-prozentiger Abgabe deutlich.

Lucien Mathieu, Cars Director bei Transport & Environment (T&E), erklärt, die Zölle hätten „bis zu einem gewissen Punkt“ gewirkt. Westliche Hersteller hätten Produktionskapazitäten nach Europa verlagert, während chinesische Konkurrenten begannen, lokal zu produzieren. Dennoch bleibe die Wettbewerbsfähigkeit europäischer Unternehmen bei E-Auto- und Batterietechnologie eine zentrale Herausforderung.

Die Strategie chinesischer Hersteller ist simpel: Sie machen Zölle irrelevant, indem sie vor Ort produzieren. BYD baut in Ungarn eine Fabrik mit einer Jahreskapazität von 150.000 Fahrzeugen, XPENG plant eine europäische Produktionsstätte, und Chery kooperiert mit spanischen Partnern. Gleichzeitig setzen die Hersteller auf Plug-in-Hybride (PHEVs), die von den Zöllen ausgenommen sind. Chinesische Marken halten bereits 13 Prozent des europäischen PHEV-Marktes – ein Anstieg um 10 Prozentpunkte seit 2024.

Doch der eigentliche Vorteil liegt in der Technologie. Während europäische Hersteller noch über 800-Volt-Architekturen diskutieren, bringt BYD mit dem Denza Z einen Supersportwagen auf den Markt, der in fünf Minuten von 10 auf 70 Prozent geladen werden kann – mit einer Lithium-Eisenphosphat-Batterie (LFP), die in Europa bisher als ungeeignet für Premiumfahrzeuge galt.

Der Denza Z: Chinas Premium-Angriff auf Porsche und Mercedes

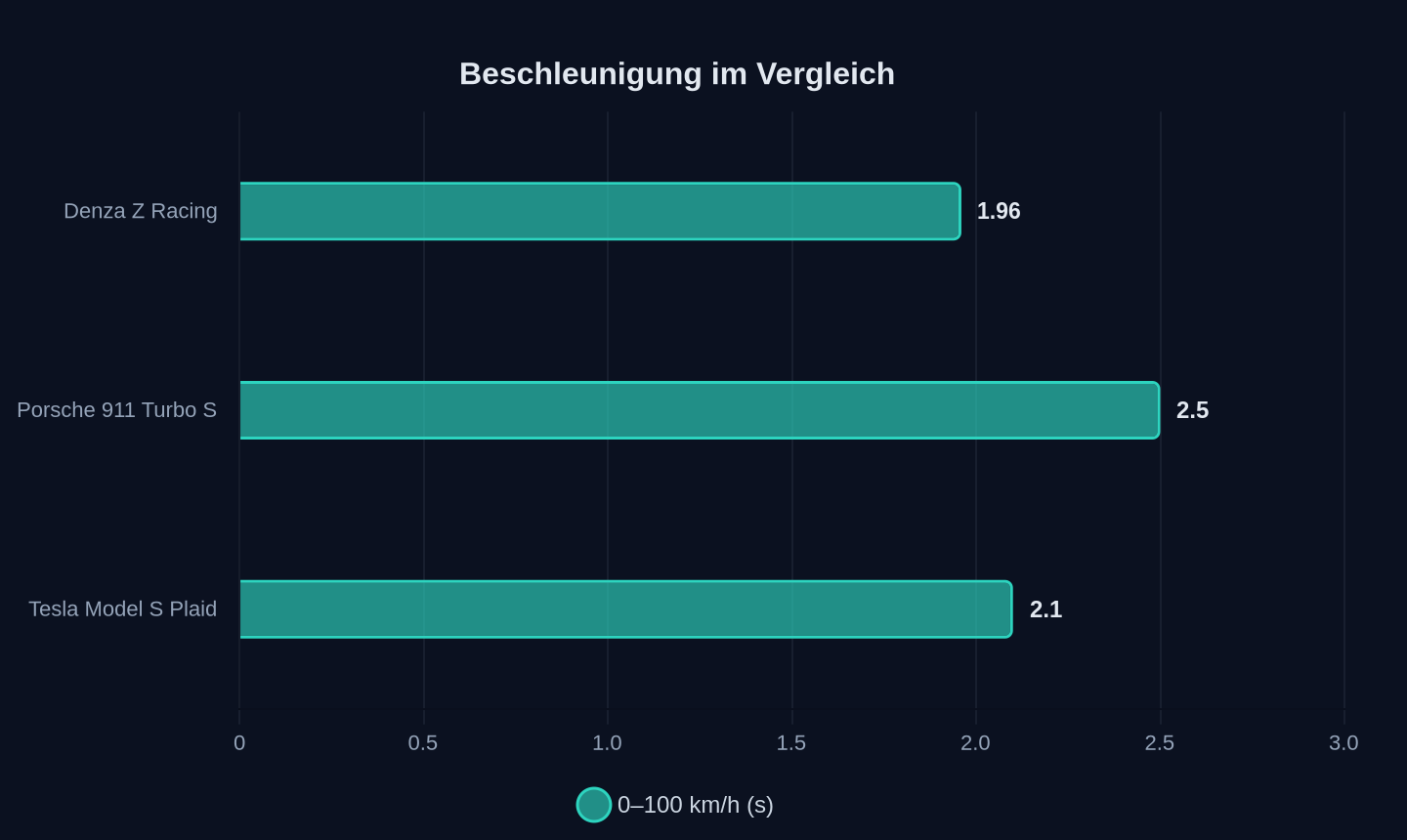

Mit dem Denza Z attackiert BYD gezielt den europäischen Premiummarkt. Das Modell, das in drei Varianten (Coupé, Spider, Racing) angeboten wird, übertrifft den Porsche 911 Turbo S nicht nur in der Beschleunigung (1,96 Sekunden von 0 auf 100 km/h gegenüber 2,5 Sekunden), sondern auch technisch. Drei Elektromotoren mit einer Systemleistung von 1.180 kW (1.582 PS), ein in China entwickeltes Steer-by-Wire-System und eine intelligente Magnetorheologische Fahrwerksdämpfung (DiSus-M) setzen Maßstäbe, die europäische Hersteller erst in Jahren erreichen dürften.

Beschleunigung von 0 auf 100 km/h (in Sekunden)

Beschleunigung von 0 auf 100 km/h (in Sekunden)

Besonders bemerkenswert ist die Batterietechnologie: Während europäische Sportwagen auf Nickel-Mangan-Kobalt-Zellen (NMC) setzen, nutzt BYD die zweite Generation seiner Blade-Batterie mit LFP-Chemie. Durch eine optimierte Elektrodenstruktur und eine verbesserte SEI-Schicht (Solid Electrolyte Interphase) erreicht die Batterie eine um fünf Prozent höhere Energiedichte als die erste Generation – bei deutlich geringeren Kosten.

| Modell | Leistung (PS) | 0–100 km/h (s) | Reichweite (WLTP) | Preis (China) | Preis (UK) |

|---|---|---|---|---|---|

| Denza Z Racing | 1.582 | 1,96 | 380 km | 175.000 USD | 232.000 USD |

| Porsche 911 Turbo S | 701 | 2,5 | 420 km | – | 199.100 USD |

| Tesla Model S Plaid | 1.020 | 2,1 | 637 km | – | 94.990 USD |

Der Preisunterschied zwischen China und Europa ist kein Versehen, sondern Teil einer gezielten Markenstrategie. In China positioniert sich der Denza Z als technologisches Flaggschiff für heimische Kunden – zu einem Preis, der staatliche Subventionen und Skaleneffekte widerspiegelt. In Europa wird das Modell als Luxusprodukt vermarktet, das Porsche und Mercedes direkt herausfordert. Die Botschaft ist klar: BYD will nicht nur im Volumensegment mitspielen, sondern auch im Premiumbereich – mit einer Technologie, die europäische Hersteller erst entwickeln müssen.

Europas Batterie-Abhängigkeit: Chinas unsichtbare Dominanz

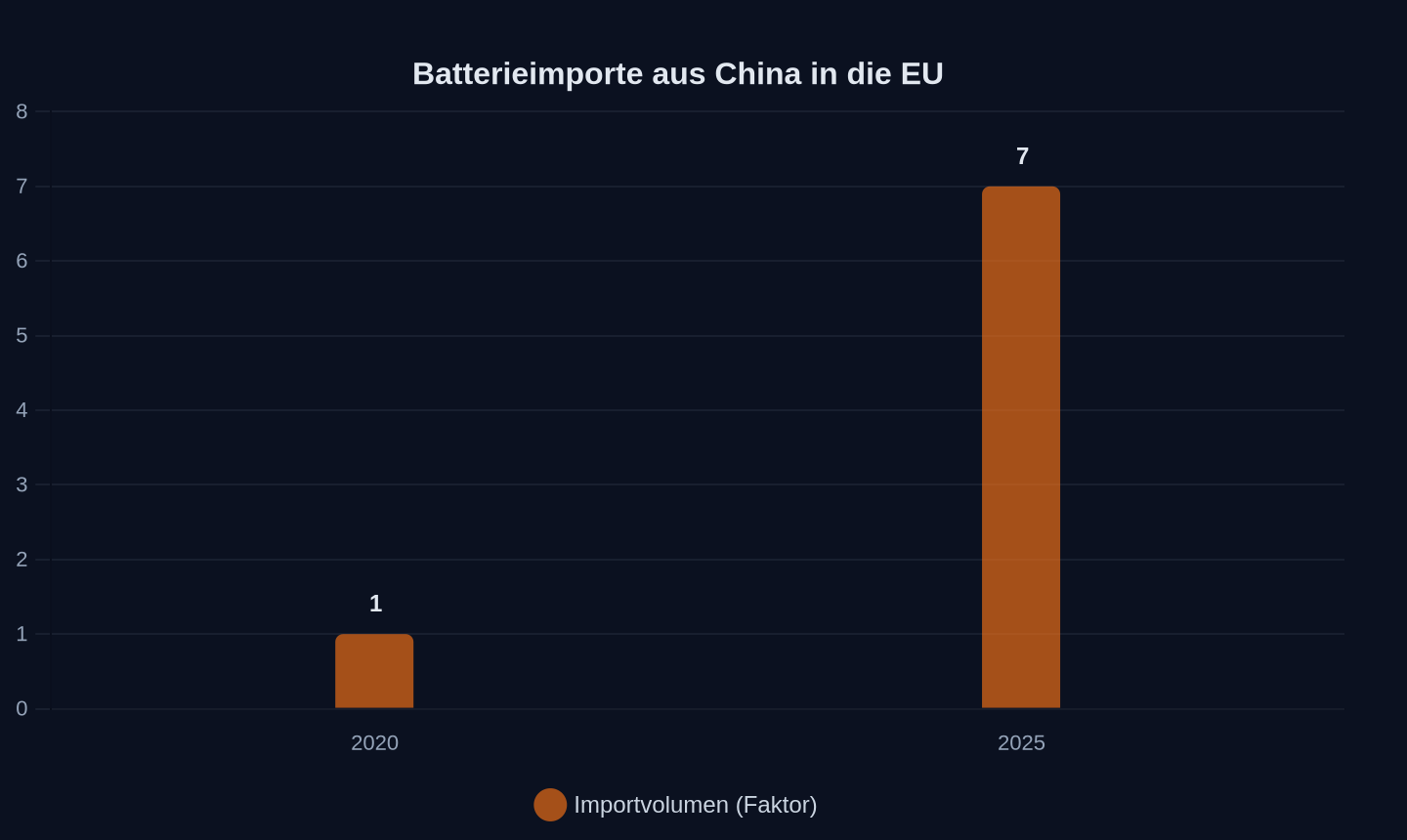

Während die EU-Zölle auf fertige Fahrzeuge die Importe chinesischer BEVs bremsen, explodieren die Einfuhren chinesischer Batterien. Zwischen 2020 und 2025 stiegen die Importe um das Siebenfache – ein Indiz dafür, dass Europa zwar die Fahrzeugmontage schützt, aber die Abhängigkeit von chinesischer Technologie in Kernkomponenten vertieft. Weniger als 25 Prozent der in der EU produzierten Batterien stammen von europäischen Herstellern.

Anstieg der Batterieimporte aus China in die EU (Faktor)

Anstieg der Batterieimporte aus China in die EU (Faktor)

Lucien Mathieu warnt: „Die EU hat es geschafft, die Montage von Fahrzeugen in Europa zu halten, doch die Wertschöpfungskette wird zunehmend von chinesischen Zulieferern dominiert. Wenn wir nicht aufpassen, wird Europa zum verlängerten Fließband für chinesische Batterien – mit allen geopolitischen Risiken, die das mit sich bringt.“

Die Zahlen untermauern diese Entwicklung: CATL, der weltweit größte Batteriehersteller, liefert bereits über 30 Prozent der in Europa verbauten Batterien. BYD folgt mit seiner Blade-Batterie auf Platz zwei, und chinesische Hersteller wie SVOLT und EVE Energy bauen ihre Kapazitäten in Europa massiv aus. Gleichzeitig kämpfen europäische Batteriehersteller wie Northvolt mit finanziellen Problemen und verzögerten Produktionsstarts.

Die Grafik zeigt das Dilemma: Chinesische Hersteller dominieren sowohl den Importmarkt als auch die lokale Produktion in Europa. Europäische Hersteller wie Northvolt oder ACC spielen bisher nur eine untergeordnete Rolle. Die EU steht damit vor einem doppelten Problem: Einerseits will sie die heimische Autoindustrie schützen, andererseits fehlt die technologische Basis für Unabhängigkeit von chinesischen Zulieferern.

XPENG und der autonome Fahrkrieg: Chinas Angriff auf Teslas Vorherrschaft

Während BYD mit dem Denza Z den Premiummarkt angreift, setzt XPENG auf autonome Fahrtechnologie. Das Unternehmen will mit seinem selbstentwickelten System VLA 2.0 (Vision Language Action) bis August 2026 in China die Führung übernehmen – und ab der zweiten Jahreshälfte 2026 auch in Europa antreten. Brian Gu Hongdi, Vice-Chairman und President von XPENG, zeigt sich zuversichtlich: „Der chinesische Markt ist wahrscheinlich der wettbewerbsintensivste und innovativste Markt für autonomes Fahren weltweit. Das Vertrauen kommt daher, dass wir im härtesten Fitnessstudio der Welt trainiert haben.“

XPENGs Ansatz ist radikal: Während die meisten Hersteller auf eine Kombination aus Kameras, Radar und LiDAR setzen, vertraut das Unternehmen – ähnlich wie Tesla – ausschließlich auf Kameras. Das VLA-2.0-System soll „minds-off“-Level-4-Autonomie ermöglichen, also vollständiges autonomes Fahren ohne menschliches Eingreifen. In China wird das System bereits in über 200 Städten getestet, und XPENG plant, die Technologie noch in diesem Jahr in Europa einzuführen.

Doch XPENGs Ambitionen gehen über die Technologie hinaus. Das Unternehmen will sich als „Tech-Marke“ positionieren – ein Image, das chinesische Hersteller bisher kaum hatten. „Während die meisten chinesischen Marken immer noch als preisgetrieben wahrgenommen werden, wollen wir uns als technologiegetrieben positionieren“, sagt Gu. Diese Strategie erinnert an Teslas frühen Aufstieg, als das Unternehmen nicht als Autohersteller, sondern als Tech-Unternehmen wahrgenommen wurde.

Die Hybrid-Falle: Warum PHEVs das neue Einfallstor sind

Während die EU-Zölle auf reine Elektroautos (BEVs) die Importe aus China bremsen, nutzen chinesische Hersteller eine Lücke im Regelwerk: Plug-in-Hybride (PHEVs) sind von den Zöllen ausgenommen. Das Ergebnis ist ein Boom chinesischer PHEV-Modelle in Europa. BYD, Chery und Leapmotor setzen verstärkt auf Hybridfahrzeuge, die in Europa als „Brückentechnologie“ gelten – und gleichzeitig die Abhängigkeit von chinesischen Batterien und Antrieben vertiefen.

Der BYD Dolphin G DM-i, ein Hybrid-Hatchback mit einer elektrischen Reichweite von 252 km und einer kombinierten Reichweite von 1.615 km, ist nur ein Beispiel für diese Strategie. Das Modell, das speziell für den europäischen Markt entwickelt wurde, soll ab Herbst 2026 in Ungarn produziert werden – und damit die Zölle umgehen.

Die Zahlen sprechen eine deutliche Sprache: Chinesische Marken halten bereits 13 Prozent des europäischen PHEV-Marktes, ein Anstieg um 10 Prozentpunkte seit 2024. Gleichzeitig steigen die Importe chinesischer Hybridfahrzeuge weiter an, während die Verkäufe reiner BEVs stagnieren. Für europäische Hersteller ist das ein Albtraum: Sie verlieren Marktanteile in einem Segment, das sie selbst als Übergangslösung propagiert haben – an chinesische Hersteller, die mit günstigeren Preisen und besserer Technologie punkten.

Europas Dilemma: Schutz oder Selbstaufgabe?

Die EU steht vor einer schwierigen Entscheidung. Einerseits sind die Zölle auf chinesische Elektroautos ein wirksames Instrument, um die heimische Industrie kurzfristig zu schützen. Andererseits zeigen die Zahlen, dass die Zölle allein nicht ausreichen: Chinesische Hersteller umgehen sie durch lokale Produktion, Hybridmodelle und Technologievorsprünge. Gleichzeitig vertieft Europa seine Abhängigkeit von chinesischen Batterien und Halbleitern – ein Risiko, das langfristig schwerer wiegen könnte als der Schutz der Autoindustrie.

Die Frage ist nicht, ob Europa chinesische Hersteller aufhalten kann, sondern ob es überhaupt noch die Mittel hat, um mitzuhalten. Während China in den letzten fünf Jahren schätzungsweise 200 Milliarden Dollar in die E-Auto-Industrie investiert hat, kämpfen europäische Hersteller mit hohen Energiekosten, regulatorischen Hürden und einer Batterieindustrie, die noch in den Kinderschuhen steckt.

Lucien Mathieu betont: „Wenn die EU wirklich eine starke heimische Batterie-Lieferkette aufbauen will, braucht es eine Kombination aus Anreizen und Schutzmaßnahmen. Die CO₂-Standards für Autos sind der Schlüssel, um den Markt für E-Autos in Europa zu schaffen. Aber wenn wir eine unabhängige Batterieindustrie wollen, müssen wir auch bereit sein, sie zu schützen.“

Doch selbst wenn die EU die Zölle auf Batterien erhöhen würde – was bisher nicht geschehen ist –, bleibt die Frage, ob europäische Hersteller überhaupt noch die Kapazitäten haben, um mit China mitzuhalten. Die Solarindustrie hat gezeigt, was passiert, wenn Europa zu spät reagiert: Einst führende Hersteller wie Q-Cells oder SolarWorld wurden von chinesischen Konkurrenten verdrängt, die mit staatlicher Unterstützung und Skaleneffekten die Preise drückten. Die Autoindustrie könnte das nächste Opfer sein – wenn sie nicht lernt, dass Technologie und lokale Produktion der einzige Schutz gegen chinesische Dominanz sind.

„The Denza Z marks a watershed moment for the global auto industry.“

BYD

Der Denza Z ist mehr als ein Supersportwagen. Er ist ein Symbol für den Wandel der globalen Autoindustrie und ein Weckruf für Europa. Chinesische Hersteller kämpfen nicht mehr um Marktanteile im Billigsegment, sondern um die Vorherrschaft in Technologie und Premiummärkten. Die EU-Zölle haben sie nicht aufgehalten, sondern nur gezwungen, ihre Strategie zu ändern. Die Frage ist nicht, ob Europa chinesische E-Autos stoppen kann, sondern ob es bereit ist, die Konsequenzen zu tragen: eine Industrie, die entweder mit China konkurriert – oder von ihr übernommen wird.

Quellen

- BYD’s 1,500+ hp EV supercar is cheaper and faster than a Porsche 911 Turbo S [Images]

- BYD Thailand deliveries surpass 130,000 as local plant marks second anniversary

- Are the EV Tariffs Working? Western Carmakers Shifted Production to EU, but Chinese Brands Continue to Grow — Analysis

- XPENG Aims to Go Head to Head with Tesla in Europe with Self-Driving Tech

- BYD Ti7 PHEV crossover gets a large 50 kWh battery for 230 km of EV range

- BYD Dolphin G plug-in hybrid hatchback broke cover ahead of European launch

- BYD reveals new Qin Max EV with Flash Charging aimed at young buyers

- BYD Denza Z electric supercar starts pre-sales in China after Goodwood debut

- China's trade expands on AI boom, offsetting weak sectors

- Chinese robot startup LimX Dynamics raises $200m to improve autonomy

- Chery’s global “self-driving” push: Tiggo 8 Pro Max, Lepas L6 spotted with LiDAR in China

- 520 TFLOPS at 14nm: China Self-Developed AI Chip Achieves Architecture Breakthrough With Software-Defined Computing

Weitere Artikel

Chinas E-Auto-Zölle treffen deutsche Hersteller ins Mark

14. Juli 2026

Zwei Stunden ohne Feuer – wie China die Batteriesicherheit zur Handelswaffe macht

13. Juli 2026

Verlustzone verlassen: Wie Peking Chinas E-Auto-Hersteller zur Profitabilität zwingt

13. Juli 2026

Was tun, wenn die KI vor der Mülltonne kapituliert?

12. Juli 2026

Was passiert, wenn Chinas Smart-City-Technologie europäische Städte unterwandert

12. Juli 2026

470 Roboter pro 10.000 Arbeiter – Chinas Fabriken automatisieren schneller als Europa denkt

12. Juli 2026

Texas, 42 Grad: Wie KI die Klimabilanz der E-Autos killt

11. Juli 2026

Was passiert, wenn die billigste KI aus China die Clouds der USA erobert

11. Juli 2026

Chinas Chipindustrie baut ein Ökosystem ohne Nvidia

10. Juli 2026

Regeln einhalten, Märkte erobern – warum China schneller lernt

10. Juli 2026

BYDs 17-millionstes NEV zeigt die neue Dynamik der globalen Autoindustrie

9. Juli 2026

Warum Chinas E-Autos Europa zwingen, die Knöpfe wiederzufinden

9. Juli 2026