Verlustzone verlassen: Wie Peking Chinas E-Auto-Hersteller zur Profitabilität zwingt

70 Prozent aller in China verkauften E-Autos wurden 2025 mit Verlust verkauft – bis Peking den Preiskrieg stoppte. Jetzt flutet China die Weltmärkte, während Europa zum Rettungsanker wird.

Der stille Kollaps unter dem Marktanteil-Rekord

Mai 2026, Shanghai. In den Ausstellungsräumen von BYD, Geely und XPeng stehen die Verkäufer vor halbleeren Hallen. Die neuesten Modelle parken in Reih und Glied – doch die Kunden bleiben aus. Nicht wegen mangelnder Qualität, sondern weil die Fahrzeuge zu günstig angeboten werden. Zu günstig, um profitabel zu sein. Laut Daten der China Passenger Car Association (CPCA) wurden 2025 rund 70 Prozent aller in China verkauften Neuwagen unter Herstellungskosten angeboten. Die Gewinnmarge der Branche sank auf 3,2 Prozent – ein historischer Tiefstand.

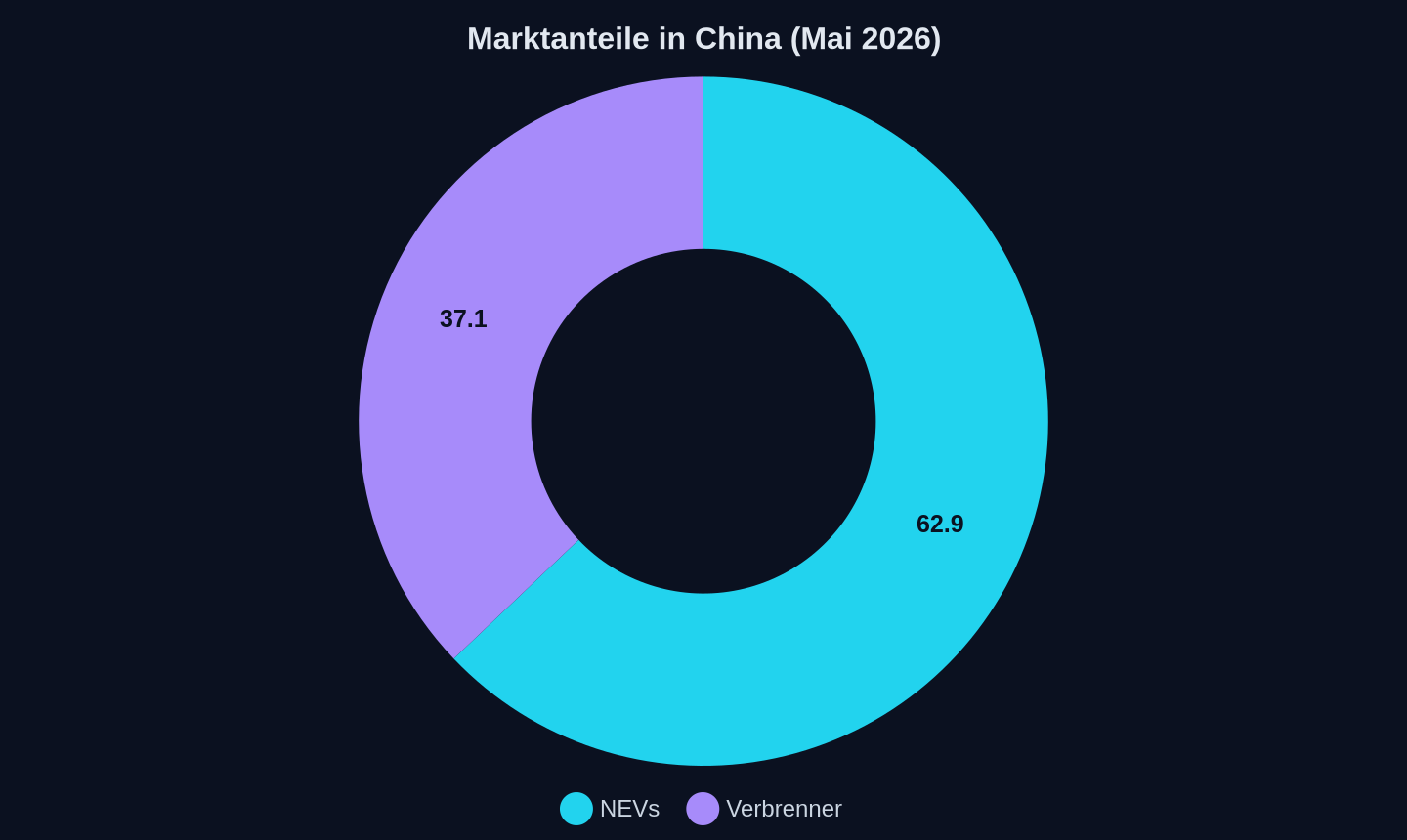

Doch die Fassade bröckelt erst jetzt. Im Mai 2026 waren die 16 meistverkauften Autos in China allesamt Elektrofahrzeuge – ein Rekord mit 62,9 Prozent Marktanteil. Gleichzeitig brachen die Verkäufe von Verbrennern um 39 Prozent ein. Ein scheinbarer Triumph. Doch unter der Oberfläche tobt ein Preiskrieg, der die Branche an den Rand des Abgrunds drängt.

Marktanteile in China

Marktanteile in China

Kernzahlen:

- Rund 70 Prozent der chinesischen Autoverkäufe 2025 wurden zu Verlustpreisen getätigt

- 62,9 Prozent NEV-Marktanteil in China (Mai 2026) – alle Top-16-Modelle elektrisch

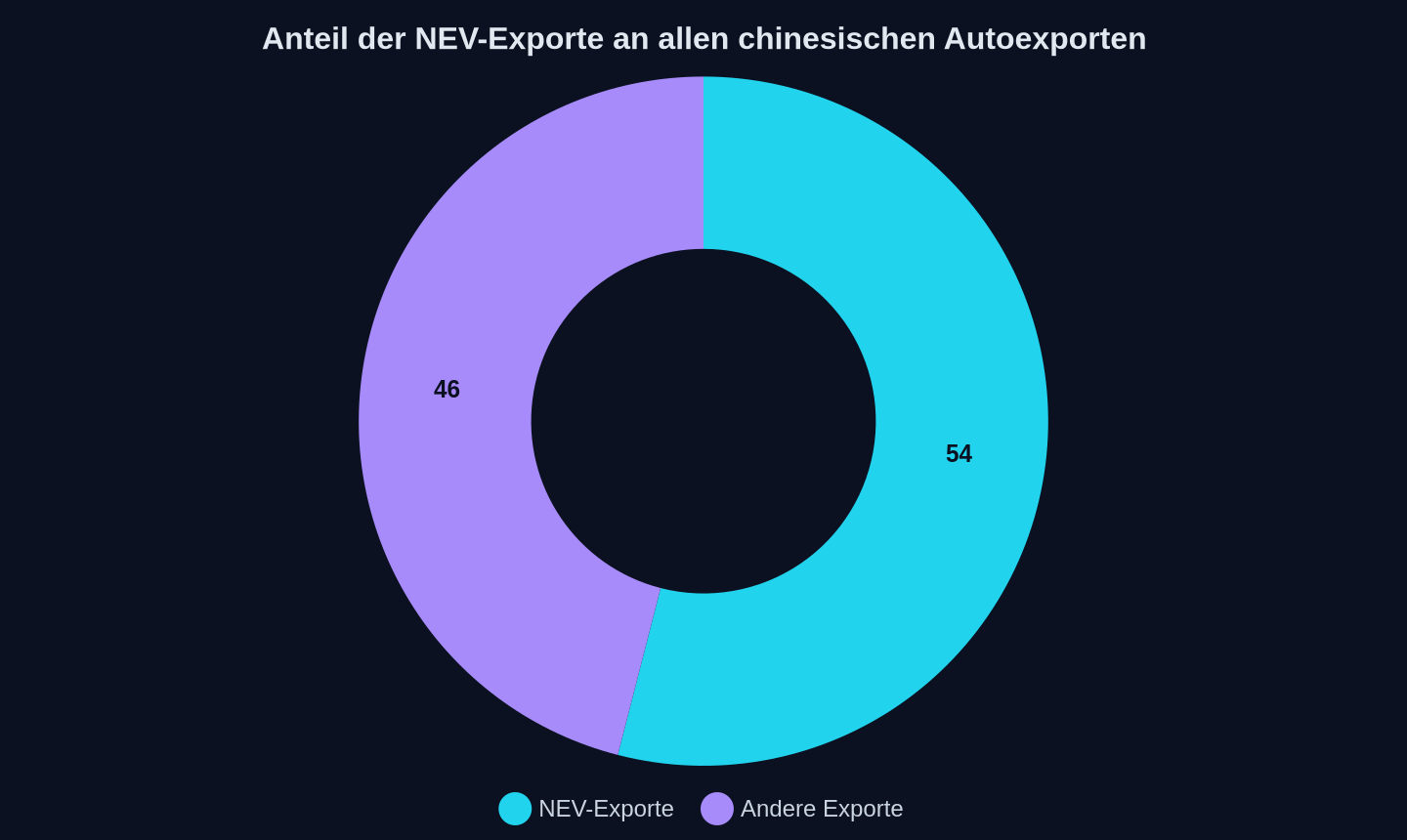

- 424.000 NEV-Exporte im Mai 2026 (+112,6 Prozent gegenüber Vorjahr) – 54 Prozent aller chinesischen Autoexporte

- US-EV-Markt 2026: Rückgang auf schätzungsweise 1,3 Millionen Fahrzeuge (Analystenschätzungen)

Anteil im Mai 2026

Anteil im Mai 2026

Der Preiskrieg, der niemanden verschonte

Es begann mit einem Preisschritt. Im Januar 2023 senkte Tesla die Preise für das Model 3 in China um 20 Prozent. Die Reaktion folgte prompt: BYD konterte mit dem Seagull – einem Kleinstwagen für umgerechnet rund 10.000 Euro. Plötzlich stand die gesamte Branche unter Zugzwang. Innerhalb von 18 Monaten fielen die Preise für E-Autos in China um durchschnittlich 30 Prozent.

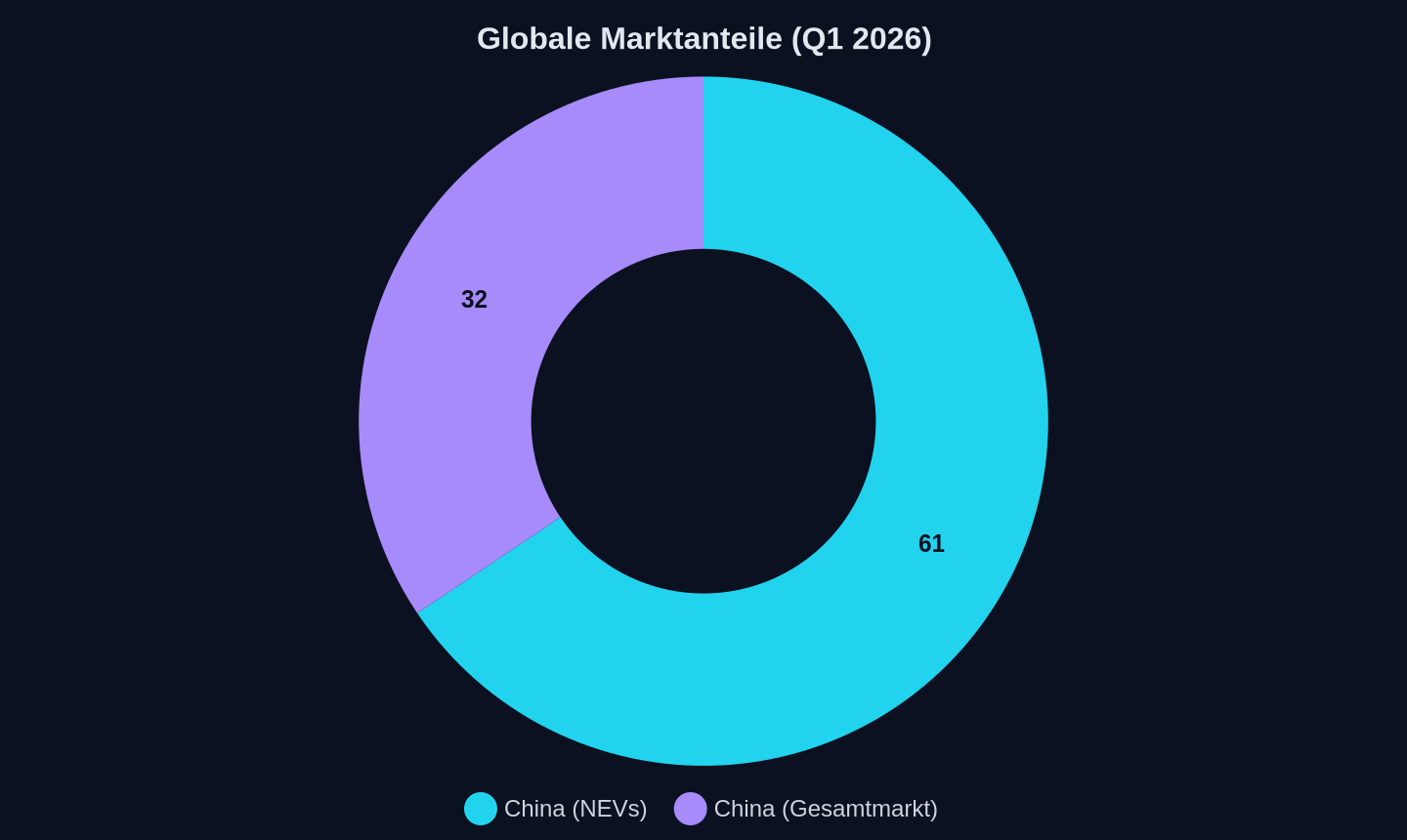

Die Strategie war simpel: Marktanteile um jeden Preis. Selbst wenn dieser Preis unter den Herstellungskosten lag. „The cost of this manufactured dominance is staggering“, analysierte Yahoo Finance. „By the first quarter of 2026, China captured 32 percent of the global auto market, with its New Energy Vehicles (NEVs) controlling an incredible 61 percent of global share. Yet, underneath these impressive volume figures, the industry has been severely bleeding cash.“

Globale Marktanteile

Globale Marktanteile

Die Folgen waren verheerend. Great Wall Motor (GWM) verzeichnete trotz stabiler Umsätze einen Gewinnrückgang von 17 Prozent. NIO schrieb weiterhin rote Zahlen. Selbst BYD, der unangefochtene Marktführer, sah seine Margen auf unter 4 Prozent schrumpfen. Die CPCA warnte: „Der anhaltende Preiskrieg im ersten Halbjahr zog Nachfrage vor, während Rabatte von Herstellern und Händlern zur Routine wurden. Das ermutigte Verbraucher weiter, Käufe aufzuschieben, und drückte die Einzelhandelsumsätze.“

| Hersteller | Gewinnmarge 2025 | Gewinnmarge Q1 2026 |

|---|---|---|

| BYD | 5,8 % | 3,2 % |

| NIO | -12,4 % | -18,7 % |

| Li Auto | 8,9 % | 5,1 % |

| XPeng | -15,3 % | -22,1 % |

| GWM | 4,2 % | 2,9 % |

Quelle: Unternehmensberichte, CPCA (2026)

Pekings Kehrtwende: Das Ende der Verlustverkäufe

Im April 2026 griff die Regierung ein. Mit zwei radikalen Maßnahmen:

- Verbot von Verkaufspreisen unter Herstellungskosten – Verstöße führen zum Verlust von Subventionen und riskieren den Lizenzentzug.

- Verbindliche Zahlungsfristen für Zulieferer – Hersteller müssen Rechnungen innerhalb von 60 Tagen begleichen, um die Lieferketten zu stabilisieren.

Die Botschaft war unmissverständlich: Der Preiskrieg ist vorbei. Doch die Branche stand vor einem Dilemma. Jahrelang hatten die Hersteller auf Volumen gesetzt – nun mussten sie plötzlich Profitabilität beweisen. Die ersten Konsequenzen zeigten sich umgehend:

- BYD erhöhte die Preise für das Seagull um 15 Prozent.

- XPeng strich zwei geplante Modellreihen und entließ 12 Prozent der Belegschaft.

- NIO kündigte an, sich auf Premium-Kunden zu konzentrieren und die Produktion in Europa auszuweiten.

„Die Lage hat sich seit den neuen Regierungsvorschriften etwas verbessert“, berichtete CleanTechnica. „Doch der Markt bleibt hart umkämpft.“

Europa als Rettungsanker – und Schlachtfeld

Während der chinesische Heimatmarkt einbrach (NEV-Verkäufe sanken in der ersten Juliwoche 2026 um 9 Prozent), wurden Exporte zum einzigen Wachstumstreiber. Im Mai 2026 exportierte China 424.000 NEVs – ein Plus von 112,6 Prozent gegenüber dem Vorjahr. Mehr als die Hälfte aller chinesischen Autoexporte waren nun elektrisch.

Doch die USA bleiben verschlossen. Seit 2025 verbieten 100-prozentige Zölle die Einfuhr chinesischer E-Autos. Die Begründung: nationale Sicherheit. Der „Connected Vehicle Security Act of 2026“, eingebracht von Senator Bernie Moreno, zielt darauf ab, chinesische Fahrzeuge mit vernetzten Komponenten komplett auszuschließen. Die Sorge: Daten könnten an Peking fließen.

Europa hingegen steht weit offen. Im ersten Halbjahr 2026 überholten chinesische Hersteller erstmals die japanischen Konkurrenten im europäischen Markt. BYD, MG und Zeekr bauen Fabriken in Ungarn, Spanien und Deutschland. Die Strategie ist klar: Lokale Produktion umgehen die EU-Zölle und sichern Arbeitsplätze in Europa.

Doch der Preisverfall macht auch vor Europa nicht halt. Der BYD Dolphin, in China für umgerechnet rund 15.000 Euro erhältlich, wird in Deutschland für 25.000 Euro angeboten – etwa 30 Prozent unter dem Preis vergleichbarer europäischer Modelle. VW, Renault und Stellantis reagieren mit Werksschließungen. Allein VW plant, vier Fabriken in Europa zu schließen und 100.000 Stellen zu streichen.

Die 156 neuen Modelle – und die Frage, wer überlebt

Für die zweite Jahreshälfte 2026 kündigen chinesische Hersteller 156 neue E-Auto-Modelle an – eine Flut, die selbst Branchenkenner überrascht. „Aus US-Perspektive betrachtet, haben wir nicht einmal 156 EV-Modelle insgesamt auf dem Markt!“, schrieb CleanTechnica. „Die Menge an Wahlmöglichkeiten und Innovation im chinesischen EV-Markt ist schier unfassbar.“

Doch die Euphorie trügt. Analysten warnen vor einer Konsolidierungswelle. NIO-Chef William Li sagte bereits im März 2026, dieses Jahr könne für einige kleinere Hersteller zum „Jahr der Abrechnung“ werden. Die Gründe:

- Überkapazitäten: Chinas Produktionskapazität für E-Autos liegt bei rund 40 Millionen Fahrzeugen pro Jahr – doch 2026 werden voraussichtlich nur 15 Millionen verkauft.

- Finanzielle Erschöpfung: Viele Hersteller schreiben seit Jahren keine Gewinne mehr. Die neuen Regularien zwingen sie nun, kostendeckend zu arbeiten.

- Technologische Hürden: Die nächste Generation von Batterien (Festkörper, Natrium-Ionen) erfordert Milliardeninvestitionen – nur die größten Player können mithalten.

Ein Blick auf die Lieferketten zeigt, wer die besten Chancen hat. CATL und BYD kontrollieren rund 60 Prozent des globalen Batteriemarkts. Huawei liefert die Software für autonomes Fahren. Und Unternehmen wie Svolt (eine Tochter von GWM) produzieren Batteriezellen zu Kosten, die europäische Hersteller nicht erreichen können.

Die globale Machtverschiebung – und was Europa daraus lernen muss

Chinas E-Auto-Offensive folgt einem Muster, das Europa bereits kennt. In den 1980er Jahren überfluteten japanische Hersteller den Weltmarkt mit günstigen, zuverlässigen Autos. Die Folge: Die europäische Autoindustrie verlor Marktanteile, Arbeitsplätze – und letztlich die technologische Führung.

Heute wiederholt sich das Szenario. Doch diesmal ist der Gegner größer, schneller und besser finanziert. Während europäische Hersteller noch über Zölle diskutieren, baut China bereits Fabriken in Ungarn und Spanien. Während VW und BMW ihre Elektrostrategien überarbeiten, exportiert BYD monatlich Hunderttausende Fahrzeuge.

Die USA setzen auf Abschottung. Europa hingegen schwankt zwischen Protektionismus und Offenheit. Die EU-Zölle auf chinesische E-Autos (seit Juli 2025) liegen bei 17 bis 38 Prozent – doch sie treffen auch europäische Hersteller, die in China produzieren. BMW und Mercedes exportieren jährlich Hunderttausende Fahrzeuge aus China nach Europa. Höhere Zölle würden ihre Wettbewerbsfähigkeit untergraben.

Die eigentliche Frage lautet nicht, ob Europa chinesische E-Autos aussperren kann. Sondern ob es eine eigene, wettbewerbsfähige E-Auto-Industrie aufbauen will. Die Antwort darauf wird entscheiden, ob Europa in zehn Jahren noch eine Autoindustrie hat – oder nur noch Montagewerke für chinesische Hersteller.

Der Countdown läuft

Bis Ende 2026 wird sich zeigen, wer in Chinas E-Auto-Branche überlebt. Die ersten Pleiten werden bereits im dritten Quartal erwartet. Gleichzeitig wird Europa zum wichtigsten Absatzmarkt für chinesische Hersteller – und damit zum Schauplatz eines Preiskriegs, den die europäische Industrie kaum gewinnen kann.

Die Ironie der Geschichte: Ausgerechnet der Markt, den China mit Verlustverkäufen eroberte, könnte nun zum Rettungsanker werden. Doch der Preis dafür ist hoch. Wenn Europa nicht bald eine eigene Strategie entwickelt, wird es zum Spielball zweier Supermächte – und verliert am Ende beides: die Industrie und die Arbeitsplätze.

Quellen

- China’s EV Price War Was Built On Cars Sold At A Loss

- ICE car sales continue to plummet in China, the top 16 cars are now electric

- China NEV retail sales fall 9% in first week of July as market enters seasonal lull

- China About To Get 156 New Electric Vehicle Models!

- Global Electric Car Sales 2025 and 2026 (Feb. 26 Update)

- Europe’s auto market: Chinese manufacturers overtake Japanese rivals for the first time

- China car sales downturn extends into May as VW tests EV revamp

- Podcast: Rivian goes to market, Xiaomi goes big, and a $14,000 tiny EV in the US

- It Was The Best Of Times, It Was The Worst Of Times For Electric Car Sales In America

- GWM files for the new large SUV to fight for BEV market share in China

- Global Storage Expansion and Overseas Delivery Bottlenecks Open Super Era for Chinese Semiconductor Equipment

- Tesla saw a massive sales jump in the second quarter

- These are the top 10 best-selling EVs in the US so far in 2026

Weitere Artikel

Zwei Stunden ohne Feuer – wie China die Batteriesicherheit zur Handelswaffe macht

13. Juli 2026

Was tun, wenn die KI vor der Mülltonne kapituliert?

12. Juli 2026

Was passiert, wenn Chinas Smart-City-Technologie europäische Städte unterwandert

12. Juli 2026

470 Roboter pro 10.000 Arbeiter – Chinas Fabriken automatisieren schneller als Europa denkt

12. Juli 2026

Texas, 42 Grad: Wie KI die Klimabilanz der E-Autos killt

11. Juli 2026

Was passiert, wenn die billigste KI aus China die Clouds der USA erobert

11. Juli 2026

Chinas Chipindustrie baut ein Ökosystem ohne Nvidia

10. Juli 2026

Regeln einhalten, Märkte erobern – warum China schneller lernt

10. Juli 2026

BYDs 17-millionstes NEV zeigt die neue Dynamik der globalen Autoindustrie

9. Juli 2026

Warum Chinas E-Autos Europa zwingen, die Knöpfe wiederzufinden

9. Juli 2026

Datenpipelines, Blackboxen, Souveränität – wer baut Europas Straßen?

9. Juli 2026

Chinas Batterien laufen dem Westen davon

8. Juli 2026