Zwei Stunden ohne Feuer – wie China die Batteriesicherheit zur Handelswaffe macht

Ab Juli 2026 müssen E-Auto-Batterien in China zwei Stunden nach thermischem Durchgehen brandsicher bleiben. Während CATL und BYD die Regeln schon erfüllen, droht 40 % der Zulieferer das Aus – und Europa steht vor einem Dilemma.

Chinas neuer Batteriestandard: Ein Sicherheitsregime mit globalen Folgen

Ab dem 1. Juli 2026 müssen alle neuen Elektrofahrzeuge in China Batterien verwenden, die nach einem thermischen Durchgehen mindestens zwei Stunden lang weder brennen noch explodieren. Die neue Norm GB 38031—2025 erhöht die Sicherheitsanforderungen damit um das 24-Fache – von fünf Minuten Warnzeit auf 120 Minuten Beobachtungszeit ohne Brand. Für Hersteller bedeutet dies nicht nur eine technische Herausforderung, sondern einen strategischen Wendepunkt: Wer die Regeln nicht erfüllt, darf nicht mehr verkaufen. Wer sie erfüllt, kann sie als Wettbewerbsvorteil nutzen – und genau das tun CATL und BYD bereits.

Die neue Sicherheitsdoktrin

Die chinesische Regierung hat mit dem Standard GB 38031—2025 klare Vorgaben gesetzt: Sicherheit ist keine Option mehr, sondern eine verbindliche Hürde. Die bisherige Regelung, die lediglich eine fünfminütige Warnzeit vor einem Batteriebrand vorschrieb, wird durch ein präventives System ersetzt. Batterien müssen nun so konstruiert sein, dass ein thermisches Durchgehen – etwa durch einen Unfall oder Produktionsfehler – keine Kettenreaktion auslöst. Zusätzlich wurden neue Prüfverfahren eingeführt, darunter Aufpralltests von unten und Sicherheitstests nach 300 Schnellladezyklen, die reale Unfall- und Nutzungsbedingungen simulieren.

Die Folgen sind gravierend. Branchenanalysen zufolge steigen die Compliance-Kosten für Traktionsbatterien um 15 bis 20 % pro Energieeinheit. Für ein Fahrzeug mit einer 60-kWh-Batterie bedeutet dies zusätzliche Kosten von 4.000 bis 6.500 Yuan (etwa 520 bis 850 Euro). Während BYD und Geely ankündigen, diese Kosten durch Skaleneffekte aufzufangen und keine Preiserhöhungen weiterzugeben, stehen kleinere Hersteller vor existenziellen Problemen. Laut einer Branchenanalyse von 36Kr wird die Marktbereinigung schrittweise verlaufen: „Einige mittlere und kleine Batteriehersteller können den direkten Wettbewerb auf dem Pkw-Markt umgehen und sich auf Bereiche wie Energiespeicherung, Zweiräder oder Sonderfahrzeuge konzentrieren.“

Wer gewinnt, wer verliert

Die neuen Regeln spalten die Branche in zwei Lager: jene, die sie als Chance nutzen, und jene, die sie in Bedrängnis bringen. CATL und BYD haben bereits im Mai 2025 bestätigt, dass ihre Produkte den Standard erfüllen – und setzen dies gezielt als Verkaufsargument ein. BYDs Blade Battery der zweiten Generation hält nach einem Durchstechen mit einem 5-mm-Stahlstift eine Temperatur von nur 30 bis 60 °C und verlängert die Schutzzeit vor thermischem Durchgehen auf über 24 Stunden. Zum Vergleich: Bei herkömmlichen NCM-Batterien steigt die Temperatur auf über 500 °C. Wu Kai, Chefwissenschaftler von CATL, erklärte, dass „die Selbstentzündungsrate von Neuer-Energie-Fahrzeugen in China nach Einführung des neuen nationalen Standards um eine Größenordnung niedriger sein wird als bei Verbrennern“.

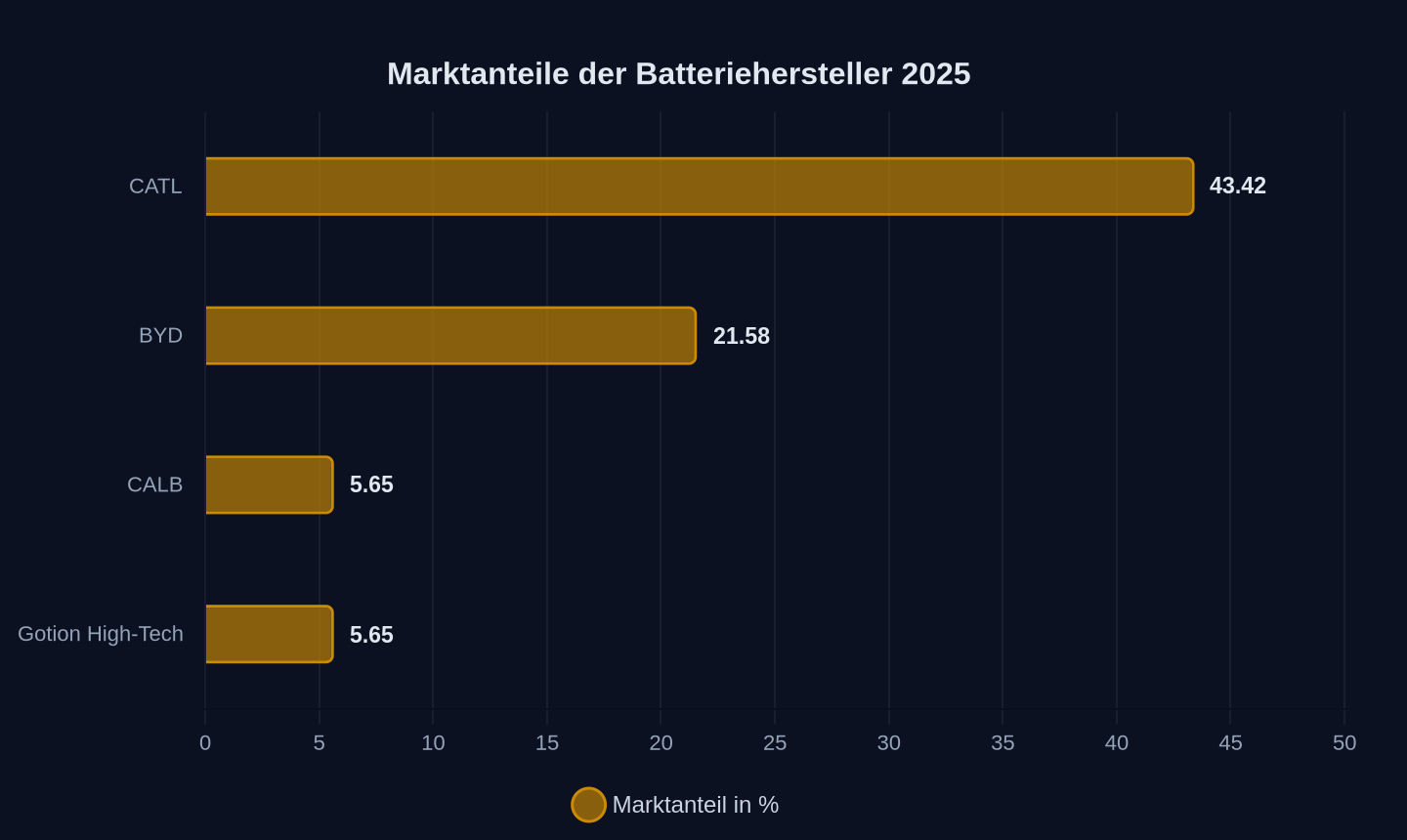

Doch nicht alle Hersteller können mithalten. Daten des China Automobile Dealers Association Passenger Vehicle Market Information Joint Committee deuten darauf hin, dass 30 bis 40 % der mittelständischen Batteriehersteller die neuen Anforderungen nicht erfüllen werden. Gleichzeitig profitieren Zweit- und Drittanbieter wie CALB und Gotion High-Tech von der Konsolidierung. Gotion High-Tech steigerte seinen Marktanteil 2025 um 1,07 Prozentpunkte auf 5,65 %, während CATL und BYD trotz Rekordabsätzen Anteile verloren. Die Gründe liegen in flexiblen Preisen, Kooperationen mit OEMs und der Fokussierung auf Nischenmärkte wie Energiespeicher.

| Hersteller | Marktanteil 2025 | Veränderung zum Vorjahr |

|---|---|---|

| CATL | 43,42 % | -1,67 Prozentpunkte |

| BYD | 21,58 % | -3,17 Prozentpunkte |

| CALB | 5,65 % | +0,30 Prozentpunkte |

| Gotion High-Tech | 5,65 % | +1,07 Prozentpunkte |

Marktanteile der Batteriehersteller in China 2025

Marktanteile der Batteriehersteller in China 2025

Die Technologie hinter dem Standard

Die neuen Sicherheitsanforderungen lenken den Fokus der Batterieentwicklung weg von der reinen Energiedichte hin zu systemischer Sicherheit. Drei Technologielinien profitieren besonders:

-

LFP-Batterien (Lithium-Eisenphosphat): Ihre thermische Stabilität macht sie zum natürlichen Gewinner des neuen Standards. BYDs Blade Battery ist hier der Vorreiter – sie besteht den Nageltest ohne Brand und erreicht eine Zyklenlebensdauer von über 3.000 Ladezyklen. Die zweite Generation verlängert die Schutzzeit vor thermischem Durchgehen auf über 24 Stunden.

-

LMFP (Lithium-Mangan-Eisen-Phosphat): CATLs Antwort auf LFP kombiniert höhere Spannung mit besserer Energiedichte bei gleichem Sicherheitsniveau. Die Serienproduktion begann 2024/25 und könnte LFP mittelfristig ablösen.

-

Natrium-Ionen-Batterien: Sie verzichten auf Lithium und Kobalt, erreichen aber nur etwa 150 Wh/kg – zu wenig für Premium-E-Autos, aber ideal für kostensensitive Märkte. UNIGRIDs Na+Casa-Batterie für Heimspeicher zeigt, wie die Technologie skaliert: 9,25 kWh Kapazität, 25 Jahre Lebensdauer und Betriebstemperaturen von -40 °C bis 60 °C.

Feststoffbatterien, der große Hoffnungsträger des Westens, spielen in China derzeit eine untergeordnete Rolle. CATL dämpft die Erwartungen: „Sulfid-Festkörperzellen sind derzeit drei- bis fünfmal teurer als herkömmliche Lithium-Ionen-Zellen.“ Eine Massenproduktion vor 2030 gilt als unwahrscheinlich – trotz staatlich geförderter Initiativen wie der China All-Solid-State Battery Collaborative Innovation Platform (CASIP).

Die geopolitische Dimension

Chinas neuer Standard ist mehr als eine technische Vorschrift – er ist ein strategisches Instrument. Während Europa und die USA noch über Feststoffbatterien und Recyclingquoten diskutieren, setzt China bereits die nächste Generation von Sicherheitsnormen. Die Botschaft ist klar: Wer in China verkaufen will, muss chinesische Standards erfüllen. Und wer chinesische Standards erfüllt, hat einen Wettbewerbsvorteil – nicht nur in China, sondern weltweit.

Die Abhängigkeit von chinesischen Batterien ist bereits heute erheblich. Eine Studie des Fraunhofer-Instituts für System- und Innovationsforschung und der Universität Münster zeigt, dass China einen Großteil der globalen Wertschöpfungskette von Lithium-Ionen-Batterien kontrolliert – von der Rohstoffverarbeitung bis zur Zellproduktion. Analysten schätzen, dass bis 2030 rund 80 % der EU-Batteriezellenproduktion in chinesischem Eigentum stehen könnten. Northvolt, Europas großer Hoffnungsträger, meldete 2024 Insolvenz an.

Die neuen Sicherheitsstandards verschärfen diese Abhängigkeit. Europäische Hersteller stehen vor einem Dilemma: Entweder sie passen ihre Produktion an chinesische Normen an – und riskieren, in eine technologische Sackgasse zu geraten. Oder sie entwickeln eigene Standards – und verlieren den Zugang zum größten E-Auto-Markt der Welt. Wu Kais Aussage, die Selbstentzündungsrate von E-Fahrzeugen werde nach Einführung des Standards deutlich sinken, unterstreicht diese Herausforderung.

Die Kosten der Sicherheit

Die höheren Sicherheitsanforderungen treffen vor allem das Niedrigpreissegment. BYDs Seagull EV, mit über 125.000 verkauften Einheiten eines der meistverkauften E-Autos der Welt, startet in China bei umgerechnet etwa 10.000 US-Dollar. Die LFP-Batterie mit 30,08 bis 38,88 kWh Kapazität erfüllt bereits heute die neuen Standards – doch ob dies auch für die nächste Generation gilt, ist ungewiss. Die zusätzlichen Kosten von 4.000 bis 6.500 Yuan pro Fahrzeug könnten das Geschäftsmodell des günstigen Stadtautos infrage stellen.

In Afrika und Südostasien, wo chinesische Hersteller mit preiswerten Modellen wie dem Seagull den Markt erobern, wird die Kostenfrage noch drängender. Die South China Morning Post berichtet, dass chinesische Investoren den Boom der E-Zweiräder in Afrika vorantreiben. Lokale Hersteller wie Spiro setzen auf Batterie-Wechselstationen und chinesische Zulieferer, um die Kosten niedrig zu halten. Sollten die Batteriepreise jedoch steigen, könnte der Preisvorteil schwinden – und damit der Marktzugang.

Die unbequeme Frage

Chinas neuer Batteriestandard ist ein Meisterstück industrieller Strategie: Er zwingt die Konkurrenz, entweder nach chinesischen Regeln zu spielen – oder das Spiel ganz zu verlassen. Während Europa über Feststoffbatterien diskutiert und die USA über Subventionen streiten, baut China eine Technologieplattform, die Sicherheit, Skalierung und Kostenkontrolle vereint. Die Frage ist nicht, ob der Westen aufholen kann – sondern ob er es überhaupt noch will. Oder ob er sich damit abfindet, dass die Zukunft der Elektromobilität in Städten wie Ningde und Shenzhen entschieden wird – und nicht in Wolfsburg oder Detroit.

Und was passiert, wenn der nächste Standard kommt?

Quellen

- 动力电池新国标落地:“不起火”硬门槛背后,成本“拉锯战”成为关键

- Giants losing share as battery market grows

- CATL dämpft Erwartungen zu baldigen Feststoffbatterien

- Study on the battery supply chain shows China’s global dominance – and options for Europe

- How Chinese investors are supercharging Africa’s multibillion-dollar e-bike boom

- Chinese battery maker CATL expects energy storage to make up half of global sales by 2030

- UNIGRID’s sodium-ion home battery debuts in Europe, US is next

- BYD’s $10,000 Seagull EV revealed with a longer body and more upgrades

- BYD previews Qin Max sedan with flash charging, expanding Qin lineup

- BYD Denza files all-electric N8 SUV, reviving short-lived nameplate

- Malaysia to start initial production of homegrown EV battery in July

- TCL Zhonghuan converts 20 GW of TOPCon cell capacity to back-contact

- Retired EV Batteries Get Second Life on the Grid

Weitere Artikel

Verlustzone verlassen: Wie Peking Chinas E-Auto-Hersteller zur Profitabilität zwingt

13. Juli 2026

Was tun, wenn die KI vor der Mülltonne kapituliert?

12. Juli 2026

Was passiert, wenn Chinas Smart-City-Technologie europäische Städte unterwandert

12. Juli 2026

470 Roboter pro 10.000 Arbeiter – Chinas Fabriken automatisieren schneller als Europa denkt

12. Juli 2026

Texas, 42 Grad: Wie KI die Klimabilanz der E-Autos killt

11. Juli 2026

Was passiert, wenn die billigste KI aus China die Clouds der USA erobert

11. Juli 2026

Chinas Chipindustrie baut ein Ökosystem ohne Nvidia

10. Juli 2026

Regeln einhalten, Märkte erobern – warum China schneller lernt

10. Juli 2026

BYDs 17-millionstes NEV zeigt die neue Dynamik der globalen Autoindustrie

9. Juli 2026

Warum Chinas E-Autos Europa zwingen, die Knöpfe wiederzufinden

9. Juli 2026

Datenpipelines, Blackboxen, Souveränität – wer baut Europas Straßen?

9. Juli 2026

Chinas Batterien laufen dem Westen davon

8. Juli 2026