Texas, 42 Grad: Wie KI die Klimabilanz der E-Autos killt

Die USA verbrennen wieder Kohle – weil KI-Datenzentren 40 % des globalen Stroms fressen. Europas Recyclingpläne liegen in Trümmern. Wer gewinnt, wer verliert?

Im Juli 2026 zeigt das Thermometer in West Texas 42 Grad. Die Klimaanlagen der Microsoft-Datenzentren laufen auf Volllast – doch der Strom stammt nicht aus erneuerbaren Quellen. Kohlekraftwerke, die eigentlich stillgelegt werden sollten, laufen wieder, weil die Serverfarmen für generative KI mehr Energie verbrauchen als ganz Australien. Gleichzeitig rollen in Wolfsburg, München und Göteborg E-Autos vom Band, deren Batterien Lithium aus Australien und Kobalt aus dem Kongo enthalten. Offiziell gelten sie als klimafreundlich. Doch die Bilanz ignoriert einen entscheidenden Faktor: den explodierenden Energiehunger der Tech-Industrie, der die globalen CO₂-Emissionen 2025 um 1,4 % steigen ließ – fast die Hälfte dieses Anstiegs geht auf das Konto der USA.

Kernzahlen:

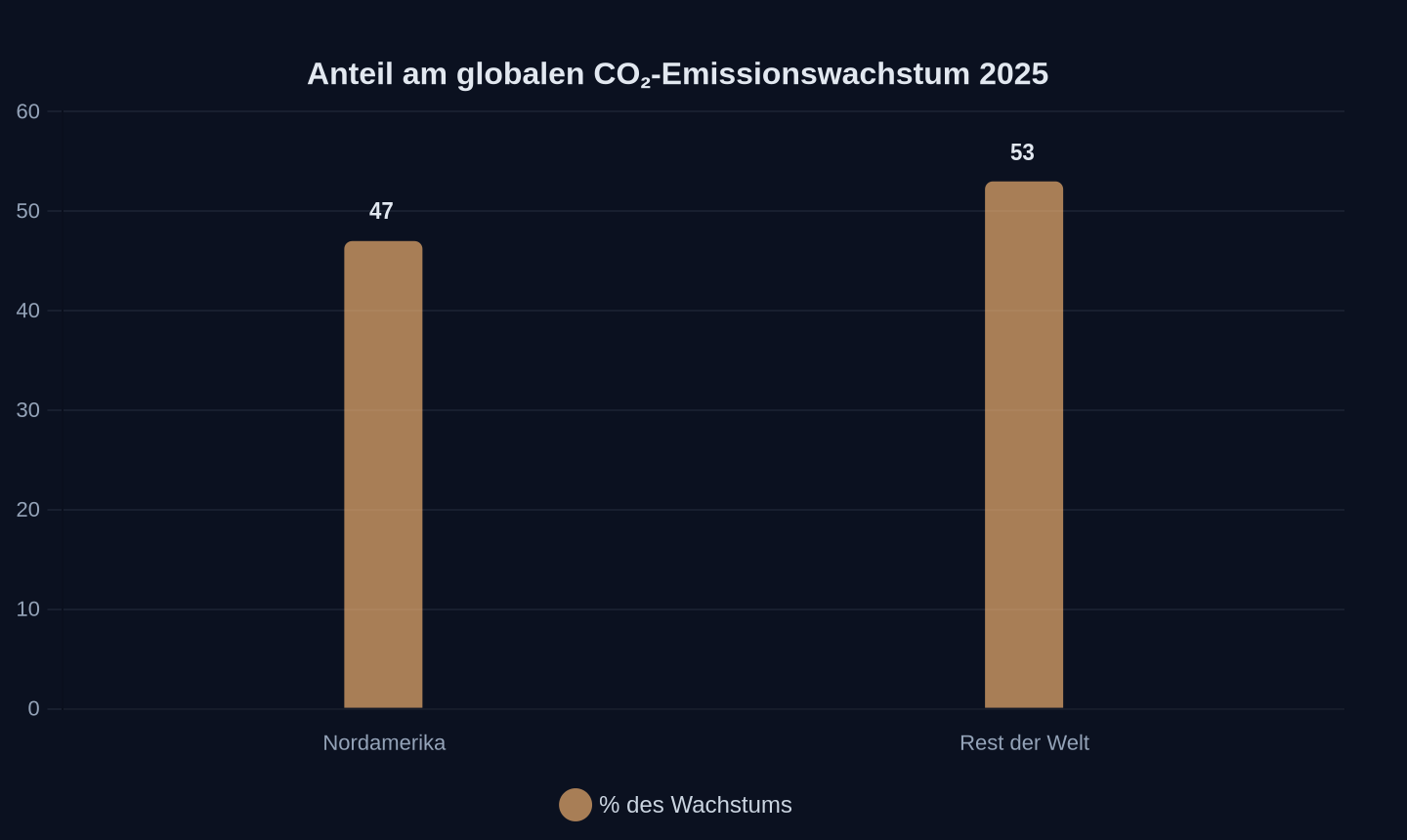

- Nordamerika verursachte 2025 47 % des globalen CO₂-Emissionswachstums

- Die US-Kohleverstromung stieg um 13 %, getrieben durch den Ausbau von KI-Datenzentren

- Europas Recyclingkapazität für EV-Batterien deckt 2026 nur 10 % des für 2030 prognostizierten Bedarfs

- 94 % des globalen Kobalts fallen als Nebenprodukt von Kupfer- und Nickelabbau an – ein Preisverfall dieser Metalle könnte die Kobaltproduktion halbieren

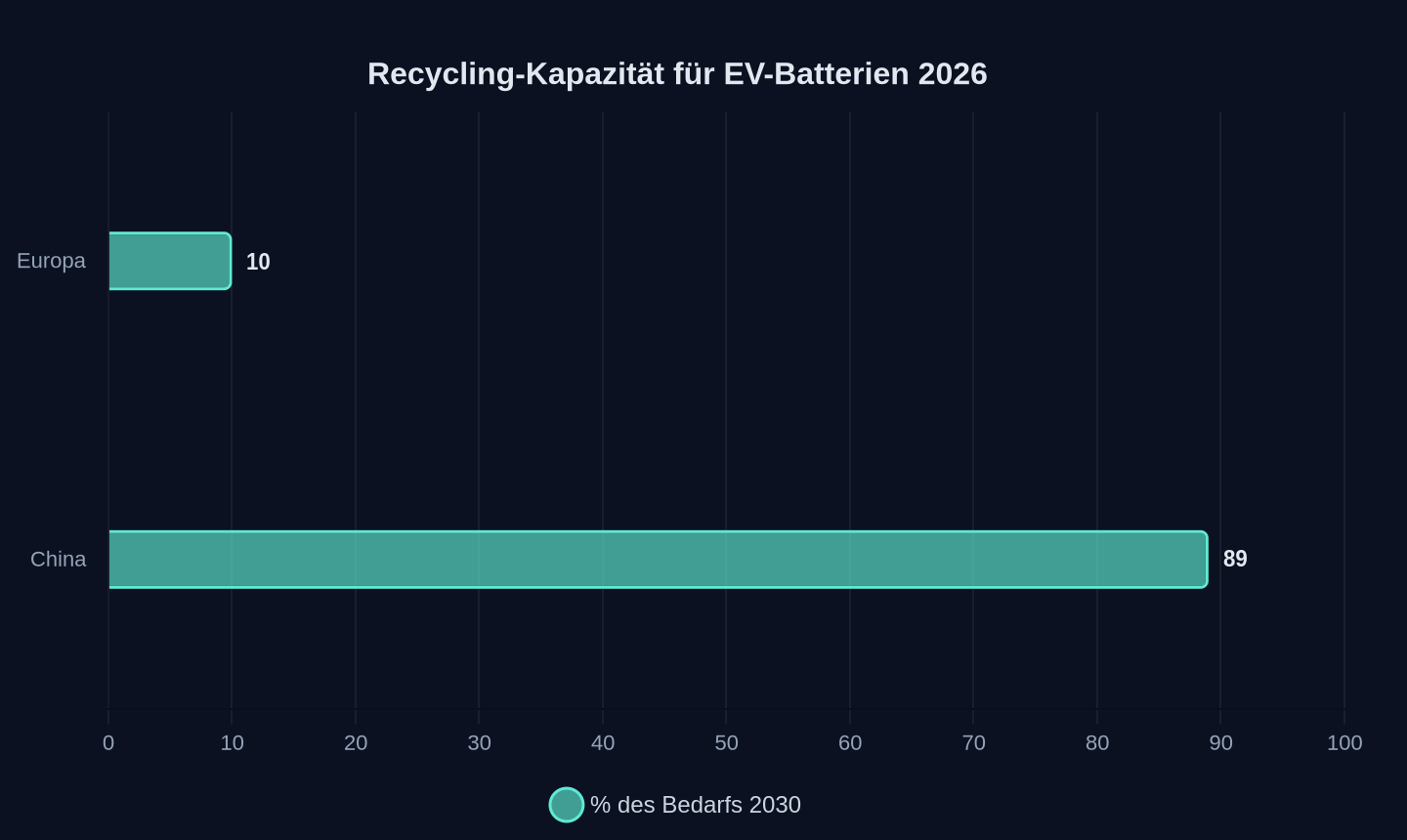

Recycling-Kapazität für EV-Batterien 2026

Recycling-Kapazität für EV-Batterien 2026

Anteil am globalen CO₂-Emissionswachstum 2025

Anteil am globalen CO₂-Emissionswachstum 2025

Die stille Sabotage: Warum E-Autos plötzlich wieder dreckig sind

Die Werbung zeigt saubere Städte, grüne Batterien und eine Zukunft ohne Abgase. Doch die Realität sieht anders aus. Während die EU ihre CO₂-Grenzwerte für Batterien feiert, verbrennen die USA wieder Kohle – nicht für Stahlwerke oder Zementfabriken, sondern für Chatbots und KI-Bildgeneratoren. Microsofts Treibhausgasemissionen stiegen 2025 um 25 %, obwohl das Unternehmen angibt, seinen Strom zu 100 % aus erneuerbaren Quellen zu beziehen. Der Grund: Neue Gaskraftwerke in Texas, die jährlich bis zu 11,5 Millionen Tonnen CO₂ ausstoßen, werden nicht als direkte Emissionen verbucht. Der Energieexperte Danny Cullenward von der University of Pennsylvania bezeichnet solche Praktiken als „eine Transaktion ohne reale Auswirkungen auf die tatsächliche CO₂-Bilanz“.

Doch der KI-Boom frisst nicht nur Strom. Er verschlingt auch Rohstoffe. Datenzentren benötigen Backup-Batterien – und diese bestehen aus denselben Materialien wie E-Auto-Akkus: Lithium, Kobalt, Nickel. Die Internationale Energieagentur schätzt, dass die Nachfrage nach Lithium für stationäre Speicher bis 2030 um bis zu 300 % steigen könnte. Gleichzeitig kämpft die Autoindustrie mit Überkapazitäten und fallenden Preisen. Die Folge: Die Rohstoffabhängigkeit wird noch kritischer – und die Lieferketten noch anfälliger.

Kobalt: Das fragile Rückgrat der E-Mobilität

Fast die Hälfte aller 2026 produzierten E-Autos setzt noch auf kobalthaltige Batteriechemien wie NMC oder NCA. Die Lieferkette für dieses Metall ist ein Kartenhaus. 70 % des globalen Kobalts stammen aus der Demokratischen Republik Kongo, wo es als Nebenprodukt von Kupfer und Nickel abgebaut wird. Sinkt der Kupferpreis, geht auch die Kobaltproduktion zurück – unabhängig von der Nachfrage nach Batterien. Eine Studie der Chinese Society for Environmental Sciences warnt, ein plötzlicher Einbruch der Kobaltversorgung könnte „die globale Batterieproduktion destabilisieren und Kettenreaktionen auslösen, die ein Vielfaches des physischen Handelsvolumens betreffen“.

China kontrolliert 60 % der Kobalt-Raffination und 80 % der Lithium-Verarbeitung. Die Abhängigkeit ist so groß, dass selbst die USA, die in den Appalachen Lithiumvorkommen für 130 Millionen E-Autos entdeckt haben, keine eigenen Verarbeitungskapazitäten besitzen. Die dort lagernden 2,54 Millionen Tonnen Lithiumoxid könnten die US-Importe für 328 Jahre ersetzen – doch mit der Förderung wird frühestens 2030 begonnen. Bis dahin bleibt der Westen abhängig von chinesischen Vorprodukten, während Peking bereits Exportkontrollen für seltene Erden verhängt hat.

Europas Recycling-Illusion: 44 % der Projekte liegen auf Eis

Die EU hat sich ehrgeizige Ziele gesetzt: Bis 2030 sollen 25 % der Batterierohstoffe aus Recycling stammen. Doch die Realität hinkt hinterher. Eine Studie von Transport & Environment zeigt, dass Europas Recyclingkapazität 2026 nur 10 % des für 2030 prognostizierten Bedarfs decken wird. Noch gravierender: 44 % der angekündigten Projekte sind unsicher oder bereits gestoppt. Die Gründe: hohe Energiekosten, fehlende Fachkräfte und mangelnde politische Unterstützung. Dabei wäre Recycling ein Gamechanger: Lithium aus europäischen Anlagen verursacht 19 % weniger CO₂ als neues Lithium aus Australien, das in China raffiniert wird.

Doch selbst wenn die Kapazitäten aufgebaut würden, bliebe ein Problem: Die meisten Batterien landen heute in China. Das Land kontrolliert 89 % der globalen Recycling-Kapazität und importiert „schwarze Masse“ – zerkleinerte Batterieabfälle – aus Europa. Während die EU über Kreislaufwirtschaft diskutiert, sichert sich China bereits die Rohstoffe von morgen. CATL, der weltgrößte Batteriehersteller, wirbt mit seinem „Nth Life“-Programm: 90 % des Lithiums, 98 % des Nickels und 99 % des Kobalts werden zurückgewonnen. In Europa fehlt dafür die Infrastruktur – und der politische Wille.

Die Gewinner und Verlierer des Rohstoff-Pokers

Gewinner:

- China: Kontrolliert die Verarbeitung, dominiert das Recycling und hat mit Natrium-Ionen-Batterien eine kobaltfreie Alternative entwickelt. CATLs Natrium-Zellen erreichen bereits 150 Wh/kg und sind ideal für günstige E-Autos.

- Tech-Konzerne: Microsoft, Google und Amazon bauen Datenzentren im Rekordtempo. Die CO₂-Kosten werden externalisiert – auf die Stromnetze und die Steuerzahler.

- Zimbabwe: Das Land hat 2026 Roh-Lithium-Exporte verboten, um die Wertschöpfung im Land zu halten. Allerdings gingen bisher 90 % der Produktion nach China – und eigene Verarbeitungskapazitäten fehlen.

Verlierer:

- Europa: Die Recyclingziele sind unrealistisch, die Abhängigkeit von China bleibt bestehen. Northvolt, Europas größtes Batterie-Startup, meldete 2024 Insolvenz an – ein Symbol für das Scheitern der europäischen Strategie.

- USA: Die Regierung blockiert erneuerbare Energien und hält Kohlekraftwerke am Leben. Gleichzeitig fehlen Verarbeitungskapazitäten für das eigene Lithium.

- Kongo: Die Arbeiter in den Kobaltminen verdienen weniger als 3 US-Dollar pro Tag. Die Gewinne fließen nach China – während die Umweltzerstörung bleibt.

Die unbequeme Wahrheit: E-Autos allein retten das Klima nicht

Die Elektromobilität war nie die alleinige Lösung. Sie war immer Teil eines größeren Systems – und dieses System zeigt Risse. Solange Datenzentren mehr Strom verbrauchen als ganze Kontinente, solange Kohlekraftwerke für KI wieder hochgefahren werden und solange Europa seine Rohstoffe aus China importiert, bleibt die CO₂-Bilanz der E-Autos eine Milchmädchenrechnung.

Die Tech-Industrie hat die Nachhaltigkeitsdebatte gekapert. Während E-Autos als Klimaretter gefeiert werden, treibt der KI-Hype die Emissionen in die Höhe. Die Frage ist nicht, ob wir E-Autos brauchen. Die Frage ist, wie wir sie bauen – und wer die Rechnung dafür zahlt.

| Rohstoff | Hauptproduzent | Abhängigkeit EU (2026) | CO₂-Einsparung durch Recycling (vs. Primärproduktion) |

|---|---|---|---|

| Lithium | Australien/Chile | 80 % | 19 % |

| Kobalt | Demokratische Republik Kongo | 75 % | ~25 % (Schätzung) |

| Nickel | Indonesien | 60 % | 16 % |

Was passiert, wenn China morgen die Ausfuhr von recyceltem Lithium stoppt? Wer liefert dann die Rohstoffe für Europas E-Auto-Flotte – und zu welchem Preis?

Quellen

- US Accounted for Nearly 50% of World’s CO2 Emissions Growth in 2025 — Thanks, AI Data Center Explosion & Pro-Pollution Trump

- Microsoft Reports a Massive 25 Percent Jump in Emissions

- Global EV Industry Faces Outsized Risk From Cobalt Supply Disruptions

- A single cobalt shock could trigger global EV battery supply chaos

- From waste to value: the potential for battery recycling in Europe

- The U.S. may have found enough lithium to shake the global battery supply chain, and the timing could not be worse for China

- Zimbabwe’s lithium gamble: Leverage, risk and a reordering of the Chinese supply chain

- UNDP & TAILG Sign MOU for a Green, Low-Carbon Mobility Project to Advance Sustainable Development in Africa & Beyond

- UNIGRID’s sodium-ion home battery debuts in Europe, US is next

- Lithium Miners News For The Month Of May 2026

- Global EV industry faces outsized risk from cobalt supply disruptions

- The EU Critical Raw Materials Act and Its Impact on the Mining Sector: Strategic Opportunities for Industry Stakeholders

- Analysis: China’s CO2 climbs 2% in early 2026 due to ‘wasted’ wind and solar

- Boosting Investment in Europe's Critical Raw Materials -

Weitere Artikel

Was passiert, wenn die billigste KI aus China die Clouds der USA erobert

11. Juli 2026

Chinas Chipindustrie baut ein Ökosystem ohne Nvidia

10. Juli 2026

Regeln einhalten, Märkte erobern – warum China schneller lernt

10. Juli 2026

BYDs 17-millionstes NEV zeigt die neue Dynamik der globalen Autoindustrie

9. Juli 2026

Warum Chinas E-Autos Europa zwingen, die Knöpfe wiederzufinden

9. Juli 2026

Datenpipelines, Blackboxen, Souveränität – wer baut Europas Straßen?

9. Juli 2026

Chinas Batterien laufen dem Westen davon

8. Juli 2026

Chinas Elektroautos erobern Europa mit verbotenen Waffen

8. Juli 2026

Die Postbus-Strategie: Wie Baidu Europas öffentlichen Nahverkehr als Trojaner nutzt

7. Juli 2026

Shenyang, 2026: Wenn der Roboter den Schweißbrenner führt

7. Juli 2026

5 Millionen Tonnen Schwefelsäure — wie Chinas Exportstopp die globale Batterie-Lieferkette bedroht

6. Juli 2026

Chinas KI-Modelle sind billig – doch der Preis ist eine Illusion

6. Juli 2026