Chinas humanoide Roboter montieren sich selbst — und der Westen debattiert über Verbote

In Shanghai treten humanoide Roboter im Elfmeterschießen gegeneinander an – ein Spektakel, das die Fortschritte chinesischer Embodied AI sichtbar macht. Der Artikel zeigt, wie China durch die Verzahnung von E-Auto- und Robotik-Lieferketten sowie gezielte Industriepolitik die globale Arbeitsteilung verschiebt: Weg von der reinen Fertigung hin zur Produktion der Produktionsmittel selbst.

Die Halle 8.2 des Shanghai New International Expo Centre ist an diesem Junitag 2026 so voll, dass die Besucher dicht an dicht stehen, die Köpfe gereckt, die Handys gezückt. Vorne auf dem Platz, wo sonst Smartphone-Hersteller ihre neuesten Modelle präsentieren oder KI-Konzerne ihre Visionen der nächsten Dekade skizzieren, findet in diesem Jahr etwas Seltsames statt: ein Elfmeterschießen. Aber nicht zwischen Menschen. Zwischen Robotern.

Acht Teams chinesischer Embodied-AI-Unternehmen haben ihre humanoiden Maschinen aufgeboten. Die Regeln sind streng: Keine Fernsteuerung, keine vorprogrammierten Bewegungsabläufe. Die Roboter müssen den Ball selbst finden, sich positionieren, schießen, das Tor verteidigen und das Gleichgewicht wiedererlangen – mit ihrer eigenen Wahrnehmung, ihrer eigenen Planung. Mehr als 100 Runden werden gespielt, mehr als 10.000 Zuschauer verfolgen das Spektakel.

Die Trefferquote ist ernüchternd. Viele Schüsse verfehlen das Tor weit, die Torhüter reagieren oft Sekundenbruchteile zu spät. Aus fußballerischer Perspektive wirken die Roboter unbeholfen. witzeln die Zuschauer. Und aus fußballerischer Perspektive haben sie recht.

Aber Fußball war nie der Punkt.

Die wichtigsten Zahlen:

- Einem Bericht zufolge stammte 2025 ein Großteil der weltweit ausgelieferten humanoiden Roboter aus chinesischer Produktion – Schätzungen gehen von rund 80 Prozent aus.

- 2025 produzierte China nach Branchenangaben rund 773.000 Industrieroboter – ein Plus von etwa 28 Prozent zum Vorjahr.

- Der Anteil chinesischer Anbieter am heimischen Markt für Industrieroboter stieg von 30 Prozent im Jahr 2020 auf 57 Prozent im Jahr 2024.

- China exportierte 2025 Industrieroboter im Wert von rund 8 Milliarden Dollar und überholte damit Deutschland.

- 166 Roboter pro 10.000 Arbeiter in China (2024) – im Vergleich zu Südkoreas 1.220

Roboter pro 10.000 Arbeiter im verarbeitenden Gewerbe (2024)

Roboter pro 10.000 Arbeiter im verarbeitenden Gewerbe (2024)

Was in Hangzhou montiert wird, verändert die globale Arbeitsteilung

Die wahre Geschichte spielt sich nicht auf der Bühne von Shanghai ab. Sie spielt sich in einer Fabrikhalle in Hangzhou, etwa 170 Kilometer südwestlich, wo die Firma Unitree Robotics ihre kompakten G1-Humanoiden damit beschäftigt, andere Roboter zu montieren. In diesem Jahr will Unitree mindestens 20.000 Einheiten ausliefern, zu Preisen, die bei 4.900 Dollar beginnen – das ist weniger als ein Fünftel dessen, was Tesla für seinen Optimus verlangt.

Es ist dieser Moment, in dem die industrielle Logik Chinas sichtbar wird. Nicht als einzelne Sensation, sondern als systemisches Phänomen. Was in China seit etwa 2015 abläuft, ist keine bloße Steigerung der Produktion, sondern eine strukturelle Verschiebung der globalen Arbeitsteilung. China war einst die Werkbank der Welt. Jetzt wird es die Fabrik, die die Werkbänke baut.

Die Zahlen belegen dies: Von 2020 bis 2024 stieg der Anteil chinesischer Anbieter am heimischen Markt für Industrieroboter von 30 auf 57 Prozent. Im Bereich Metall und Maschinenbau liegt er bereits bei 85 Prozent. In der Elektronikindustrie, wo 64 Prozent aller weltweit installierten Industrieroboter in China stehen, liefern chinesische Hersteller 59 Prozent der Maschinen. „Einheimische Anbieter klettern in hochkomplexe, hochwertige Anwendungen, während ausländische Marken ins untere Preissegment gedrängt werden“, sagt Pengxiang Ding, Managing Director bei MIR Databank, einem Marktforschungsinstitut.

Diese Verschiebung ist das Ergebnis einer bewussten Strategie. Der 14. Fünfjahresplan setzte der Robotikindustrie ein Umsatzziel von 200 Milliarden RMB bis 2025. Der 15. Fünfjahresplan, der 2026 in Kraft trat, stellt die menschenähnlichen Roboter ins Zentrum der Industrieplanung – mit dem Ziel der Kommerzialisierung gegen Ende der Planperiode.

Die EV-Lieferkette als heimlicher Beschleuniger der Robotik

Doch der entscheidende Faktor, der Chinas Robotik-Offensive von früheren Industrialisierungswellen unterscheidet, liegt nicht in den Fabrikhallen der Roboterhersteller selbst. Er liegt in den Werkshallen der Elektroautoindustrie.

Mehr als die Hälfte der Kernkomponenten humanoider Roboter – Motoren, Getriebe, Sensoren – können aus bestehenden Lieferketten der New-Energy-Vehicle-Industrie bezogen werden. Das hat einen simplen, aber folgenreichen Grund: Beide Branchen brauchen hochpräzise Bewegungssteuerung, kompakte Antriebe und langlebige Batteriesysteme. Was BYD für seine E-Autos entwickelt hat, lässt sich mit geringen Modifikationen in einem humanoiden Roboter verbauen.

„Die Konvergenz zwischen der Automobil- und der Robotikbranche eröffnet völlig neue Chancen“, sagte Wu Jianbin, Vorstandsvorsitzender des Autoteileherstellers Shuanglin Group, in einem Interview. Sein Unternehmen sei in das Segment der Planetenrollengewindetriebe für humanoide Roboter eingestiegen – weil die Technologie mit dem vorhandenen Know-how in der Gewindebearbeitung und Getriebefertigung kompatibel sei.

Diese industrielle Synergie ist kein Zufall. Sie ist das Ergebnis einer jahrzehntelangen Investitionspolitik, die darauf abzielt, Technologien nicht nur zu entwickeln, sondern sie zu skalieren. Während der Westen über Subventionen debattiert – der US-Kongress verabschiedete im März 2026 den American Security Robotics Act, der die Beschaffung von Bodenrobotern aus China für die US-Regierung verbietet –, hat China längst einen Mechanismus etabliert, der aus Forschungsergebnissen in Rekordzeit marktfähige Produkte macht.

Der Unterschied liegt nicht in der Höhe der Subventionen. China hat nach Berechnungen des Thinktanks ChinaPower zwischen 2000 und 2023 rund 184 Milliarden Dollar an staatlichen Venture-Capital-Fonds in KI-nahe Unternehmen investiert – eine gewaltige Summe, aber verteilt auf zwei Jahrzehnte und tausende Firmen. Das Entscheidende ist das System dahinter: staatlich finanzierte Wettbewerbsförderung, nicht zentrale Planung. Hunderte Startups werden gesät, sie kämpfen um Marktanteile, und die Überlebenden – BYD, CATL, Huawei, DJI – sind nicht Produkte staatlicher Lenkung, sondern Produkte eines Ökosystems, das Scheitern erlaubt und Siegen belohnt.

Waymos chinesisches Paradoxon

Die Ironie der westlichen Abschottungspolitik zeigt sich nirgends deutlicher als in Kalifornien. Waymo, der Pionier des autonomen Fahrens und eine Tochter von Alphabet, hat im Mai 2026 seinen neuesten Robotaxi auf die Straße gebracht: den Ojai. Das Fahrzeug basiert auf der Plattform des chinesischen Herstellers Zeekr, einer Marke des Geely-Konzerns. Es wurde in Schweden entworfen, in China gefertigt und in Waymos Werk in Arizona mit Sensorik und Software bestückt.

Die Rechnung ist einfach: Waymo braucht ein Fahrzeug, das kostengünstig in großen Stückzahlen produziert werden kann. Die Jaguar I-Pace, auf die Waymo bisher setzte, sind teuer und nicht für den Robotaxi-Betrieb optimiert. Der Zeekr-Ojai hingegen hat einen flachen Boden, niedrige Einstiegshöhe, gondelartige Türen auf beiden Seiten und eine Batterie, die für den Dauereinsatz ausgelegt ist.

Der Fall Waymo zeigt, wie tief die chinesische Fertigungskompetenz bereits in der globalen Technologieinfrastruktur verwurzelt ist – selbst dort, wo die Politik die größten Hürden errichtet. Der American Security Robotics Act verbietet der US-Regierung den Kauf chinesischer Bodenroboter. Privatunternehmen wie Waymo, die keine öffentlichen Gelder für die Fahrzeugbeschaffung verwenden, sind davon nicht betroffen. Aber das Spannungsfeld ist offensichtlich: Dieselbe Regierung, die chinesische Roboter aus öffentlichen Einrichtungen verbannen will, toleriert, dass der führende US-amerikanische Robotaxi-Betreiber auf einer chinesischen Plattform fährt.

Export in den globalen Süden: Die zweite Front

Während die USA und die EU Handelsbarrieren errichten, verlagern chinesische Roboterhersteller ihren Fokus auf die Märkte des globalen Südens. Die Strategie ist simpel: chinesische Firmen folgen ihren Kunden.

„Chinas Industrieroboter werden nicht durch Einzelverkäufe ins Ausland gedrückt. Sie werden angezogen durch die Auslandsinvestitionen ihrer Endkunden in Elektrofahrzeuge, Lithiumbatterien, Elektronik und Photovoltaik“, erklärt Pengxiang Ding von MIR Databank.

Die Daten bestätigen diese These: 2025 gingen 33 Prozent der chinesischen Industrieroboterexporte in die ASEAN-Staaten, gegenüber 21 Prozent im Vorjahr. Indien war mit 15,7 Prozent das größte einzelne Zielland. Südkorea folgte mit 9 Prozent, Saudi-Arabien und Russland mit jeweils etwa 5 Prozent.

Anteil der Zielländer an chinesischen Industrieroboterexporten (2025)

Anteil der Zielländer an chinesischen Industrieroboterexporten (2025)

Südkorea hat unterdessen mit Antidumpingzöllen reagiert. Die Korea Trade Commission verhängte im März 2026 Zölle zwischen 15,96 und 19,85 Prozent auf chinesische Industrieroboter und zwischen 17,45 und 18,64 Prozent auf japanische. Der Antrag kam von HD Hyundai Robotics, dem heimischen Marktführer, der sich gegen die Preispolitik von Fanuc, Yaskawa, Kuka Robotics, ABB Engineering Shanghai und Kawasaki Heavy Industries zur Wehr setzt.

| Region/Maßnahme | Details | Betroffene Firmen |

|---|---|---|

| USA (American Security Robotics Act, März 2026) | Verbot der Beschaffung von Bodenrobotern aus China für US-Behörden | Unitree, UBTech, alle chinesischen Hersteller |

| Südkorea (Antidumpingzölle, März 2026) | 15,96–19,85% auf chinesische, 17,45–18,64% auf japanische Industrieroboter | Kuka Robotics Guangdong, ABB Engineering Shanghai, Kawasaki Heavy Industries, Fanuc, Yaskawa |

| EU (Parlamentsbericht März 2026) | Robotik als eine von vier Fallstudienbranchen mit „Überkapazitäten“ | Alle chinesischen Hersteller |

Das Muster wiederholt sich: Was im Solarmarkt begann, setzt sich in der Elektromobilität fort und erreicht nun die Robotik. China baut Überkapazitäten auf, senkt die Preise, exportiert in Schwellenländer, und die betroffenen Industrienationen reagieren mit Schutzmaßnahmen. Aber während im Solarmarkt die europäischen Hersteller weitgehend verschwunden sind, ist die Robotik noch in einer früheren Phase der Verdrängung.

Die Grenzen der Humanoiden: Was der IFR-Präsident zu bedenken gibt

Die Begeisterung über humanoide Roboter darf nicht darüber hinwegtäuschen, dass ihre praktischen Fähigkeiten in realen Produktionsumgebungen noch begrenzt sind. Takayuki Ito, Präsident der International Federation of Robotics, formuliert eine nüchterne Gegenposition: „Der menschliche Körper ist für bestimmte Aufgaben nicht geeignet. Traditionelle Industrieroboter haben tendenziell weniger Gelenke, die auf eine spezifische Aufgabe zugeschnitten sind. Das führt zu einfacheren Steuerungssystemen, die schneller und zuverlässiger sind als humanoide Roboter.“

Die chinesischen Inszenierungen – die Kung-Fu-Vorführung von Unitrees Robotern bei der Frühlingsfest-Gala 2026, der Halbmarathon, bei dem humanoide Roboter menschliche Läufer angeblich um zehn Minuten schlugen – sind beeindruckende Marketing-Events. Aber sie sind keine Nachweise für industrielle Tauglichkeit. Der IFR weist darauf hin, dass die tatsächlichen Fähigkeiten in realen Produktionsszenarien derzeit auf Demonstratoren oder Pilotprojekte beschränkt sind.

Das Problem ist strukturell: Humanoide Roboter haben 30 bis 40 Freiheitsgrade, die alle in Echtzeit koordiniert werden müssen. Ein spezialisierter Schweißroboter hat vielleicht sechs Achsen, aber er führt seine Bewegung 10.000 Mal am Tag mit millimetergenauer Präzision aus. Die Kontrollalgorithmen sind einfacher, die Fehlerraten niedriger, die Lebensdauer höher.

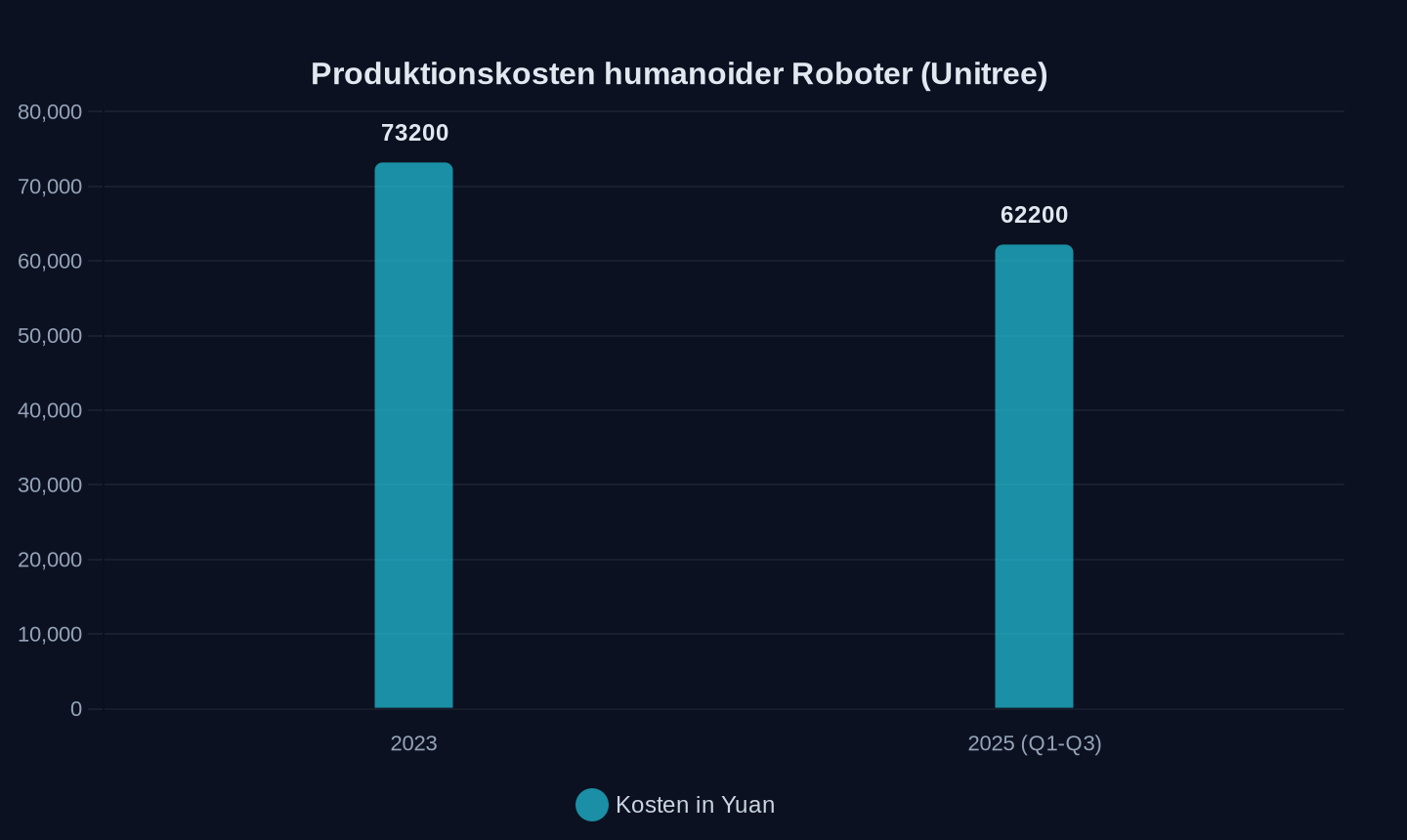

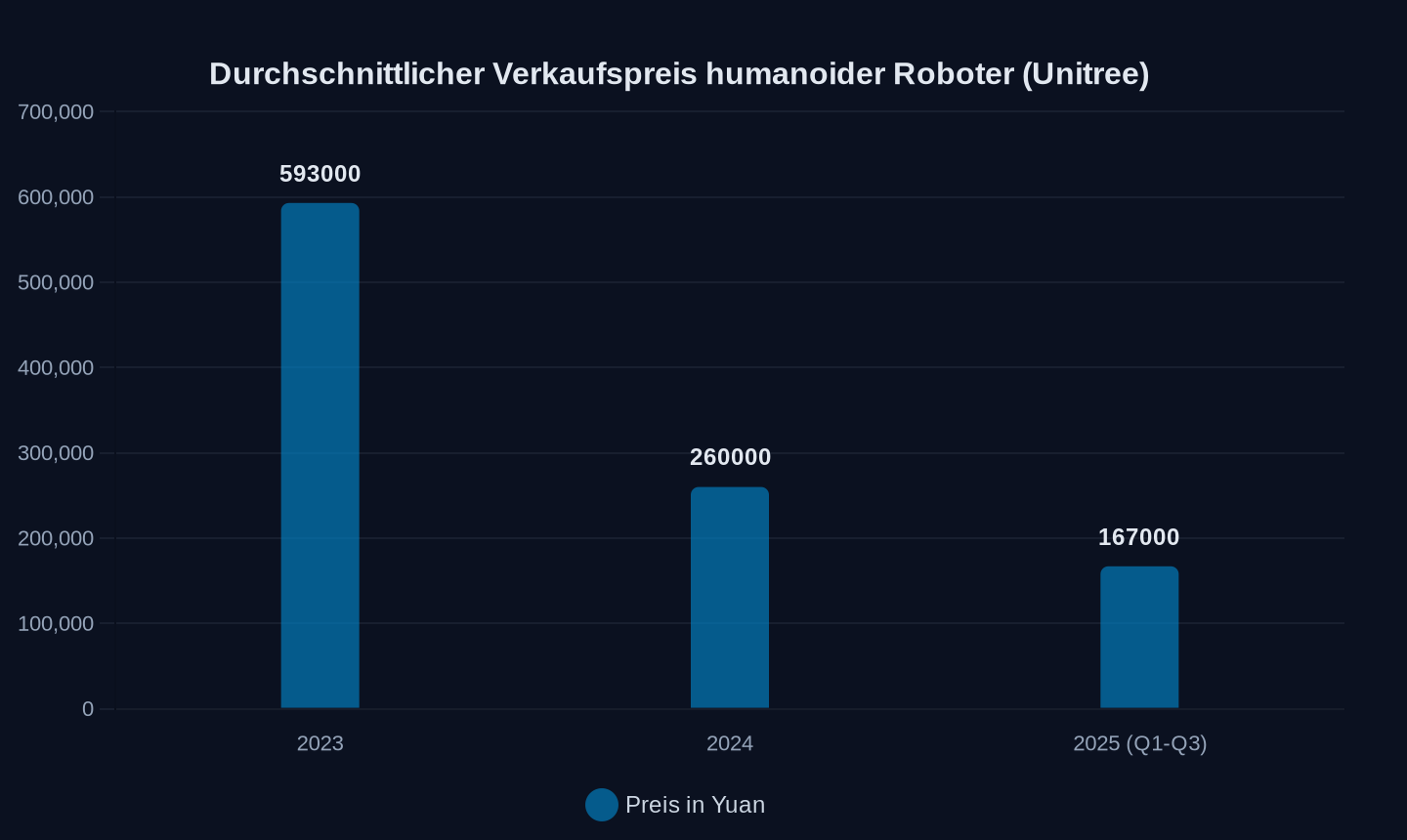

Dennoch: Die Entwicklung der Preise spricht eine eigene Sprache. Unitrees durchschnittlicher Verkaufspreis für humanoide Roboter fiel von 593.000 Yuan (2023) auf 260.000 Yuan (2024) und weiter auf 167.000 Yuan in den ersten drei Quartalen 2025. Das Unternehmen gibt an, mehr als 90 Prozent seiner Kernkomponenten – Motoren, Getriebe, Lidar-Sensoren – selbst zu entwickeln und zu fertigen. Die durchschnittlichen Produktionskosten sanken von 73.200 Yuan (2023) auf 62.200 Yuan (drittes Quartal 2025).

Durchschnittliche Produktionskosten humanoider Roboter von Unitree (2023 vs. Q1-Q3 2025, in Yuan)

Durchschnittliche Produktionskosten humanoider Roboter von Unitree (2023 vs. Q1-Q3 2025, in Yuan)

Durchschnittlicher Verkaufspreis humanoider Roboter von Unitree (2023–2025, in Yuan)

Durchschnittlicher Verkaufspreis humanoider Roboter von Unitree (2023–2025, in Yuan)

„Mit steigenden Auslieferungszahlen können Unternehmen ihre hohen F&E-Ausgaben und Abschreibungskosten auf eine größere Produktzahl verteilen, sodass die Stückkosten stetig sinken“, sagt Guo Tao, Sonderforscher am Internet Economy Institute in Peking.

Was der Westen übersieht: Das Kommerzialisierungs-Modell

Die westliche Debatte über Chinas industriellen Aufstieg kreist um die falsche Frage. Das Europäische Parlament veröffentlichte im März 2026 einen Bericht über chinesische Überkapazitäten, der die Robotik als eine von vier Fallstudienbranchen nennt, die die zukünftige Fertigung in der EU bedrohen könnten. Der US-Kongress verabschiedete den American Security Robotics Act. Die Argumentation ist in beiden Fällen ähnlich: Chinesische Firmen werden subventioniert, sie produzieren zu Dumpingpreisen, sie zerstören heimische Industrien.

Die Analyse ist nicht falsch, aber sie ist unvollständig. Das eigentlich Bemerkenswerte an Chinas Robotik-Industrie ist nicht die Höhe der Subventionen. Es ist die Fähigkeit zur Kommerzialisierung: Technologie schneller vom Labor auf den globalen Markt zu bringen als jeder andere Wirtschaftsraum.

Diese Fähigkeit speist sich aus mehreren Quellen. Erstens der schiere Umfang des heimischen Marktes: China installiert seit 2021 jedes Jahr mehr Industrieroboter als der Rest der Welt zusammen. Der heimische Markt absorbiert die Anfangsinvestitionen, bevor der Export beginnt. Zweitens die vertikale Integration der Lieferketten: Chinesische Hersteller von Humanoiden können auf Komponenten zurückgreifen, die für die E-Auto-Industrie entwickelt wurden – von bürstenlosen Gleichstrommotoren bis zu Batteriemanagementsystemen. Drittens der Wettbewerbsdruck: Dutzende von Startups kämpfen um Marktanteile, und nur die effizientesten überleben.

Christoph Schell, CEO von Kuka Robotics – einem deutschen Unternehmen, das seit 2016 vollständig dem chinesischen Midea-Konzern gehört –, beschreibt das Tempo: „China lehrt einen, sehr agil zu sein, aus technischer Sicht sehr nah am Kunden zu sein.“ Der Innovationszyklus in China sei extrem kurz.

Die Profitabilitätsfrage: Wer verdient wirklich Geld?

Eine der zentralen unbeantworteten Fragen der chinesischen Robotik-Industrie ist die Profitabilität. Unitree, das prominenteste Unternehmen der Branche, hat in seinem Börsenprospekt für den geplanten IPO am STAR Market in Shanghai einen Nettogewinn von mehr als 600 Millionen Yuan (rund 83 Millionen Dollar) für 2025 ausgewiesen – eine Versechsfachung gegenüber dem Vorjahr. Die Bruttomarge des Unternehmens liegt bei 60 Prozent.

Das ist bemerkenswert. Robotik galt lange als Geldverbrennungsmaschine, hohe Entwicklungskosten, niedrige Margen, Jahre bis zur Profitabilität. Unitree scheint dieses Narrativ zu widerlegen – mit echten Finanzdaten, nicht mit Prognosen.

Doch die Frage bleibt, ob Unitree ein Einzelfall ist oder ob das Modell auf die gesamte Branche übertragbar ist. Die verfügbaren Quellen enthalten keine detaillierte Analyse der Profitabilität und des tatsächlichen Return on Investment für chinesische Roboterhersteller. Es ist durchaus möglich, dass einige Firmen Marktanteile durch Verkäufe unter den Herstellungskosten erkaufen – eine Strategie, die in der chinesischen Industrie nicht neu ist.

Die Börsenbewertung von Unitree spricht jedoch für sich: Das Unternehmen strebt eine Bewertung von bis zu 50 Milliarden Yuan (rund 7 Milliarden Dollar) an, mehr als das Vierfache der 12 Milliarden Yuan aus der letzten Finanzierungsrunde im Juli 2025. Zu den Investoren zählen Alibaba, Tencent und der Automobilkonzern Geely.

Die unsichtbare Infrastruktur: Wie die 3D-Vision die Robotik unsichtbar macht

Während die Aufmerksamkeit der Öffentlichkeit den humanoiden Robotern gilt, vollzieht sich eine stille Revolution in einem Bereich, der weniger spektakulär, aber wirtschaftlich bedeutender ist: der industriellen Bildverarbeitung.

Das Unternehmen Orbbec aus Shenzhen, das auf der Automate 2026 in Chicago seine neuesten 3D-Visionssysteme präsentierte, ist ein Beispiel für diese unsichtbare Infrastruktur. Die Firma hat nach eigenen Angaben mehr als 1.600 Robotik-Unternehmen weltweit beliefert und hält in China einen Marktanteil von über 70 Prozent im Serviceroboter-Visionsmarkt.

Die Technologie ist unscheinbar, aber entscheidend. Orbbecs 3D-Kameras können transparente Objekte erkennen, hochreflektierende Metalloberflächen vermessen und in dynamischen Lagerumgebungen zuverlässig navigieren – all das in Echtzeit am Rande des Netzwerks (Edge Computing), ohne Cloud-Anbindung.

Gemeinsam mit Robbyant, einer Firma der Ant Group, hat Orbbec einen Tiefenfilter entwickelt, der auf NVIDIA Jetson Orin Plattformen läuft und die räumliche Wahrnehmung von Robotern verbessert. Die Systeme werden bereits in der Logistik eingesetzt, etwa zur Kantenverfolgung von Kartons, zur Ausrichtung reflektierender Metallteile in der Montage und zur Handhabung transparenter Behälter in der Laborautomation.

Auch hier zeigt sich das Muster: Chinesische Unternehmen dominieren nicht durch radikale Innovation, sondern durch die Integration vorhandener Technologien in kosteneffiziente, skalierbare Systeme. Die 3D-Kameras von Orbbec sind nicht besser als vergleichbare Produkte deutscher oder japanischer Hersteller. Aber sie sind günstiger, schneller lieferbar und besser in die chinesische Fertigungsinfrastruktur integriert.

Die neue geopolitische Landkarte der Robotik

Die Kombination aus staatlicher Industriepolitik, privater Wettbewerbsdynamik und industrieller Synergie zwischen E-Auto- und Robotiksektor hat eine Situation geschaffen, die sich mit den Kategorien des 20. Jahrhunderts nicht mehr angemessen beschreiben lässt.

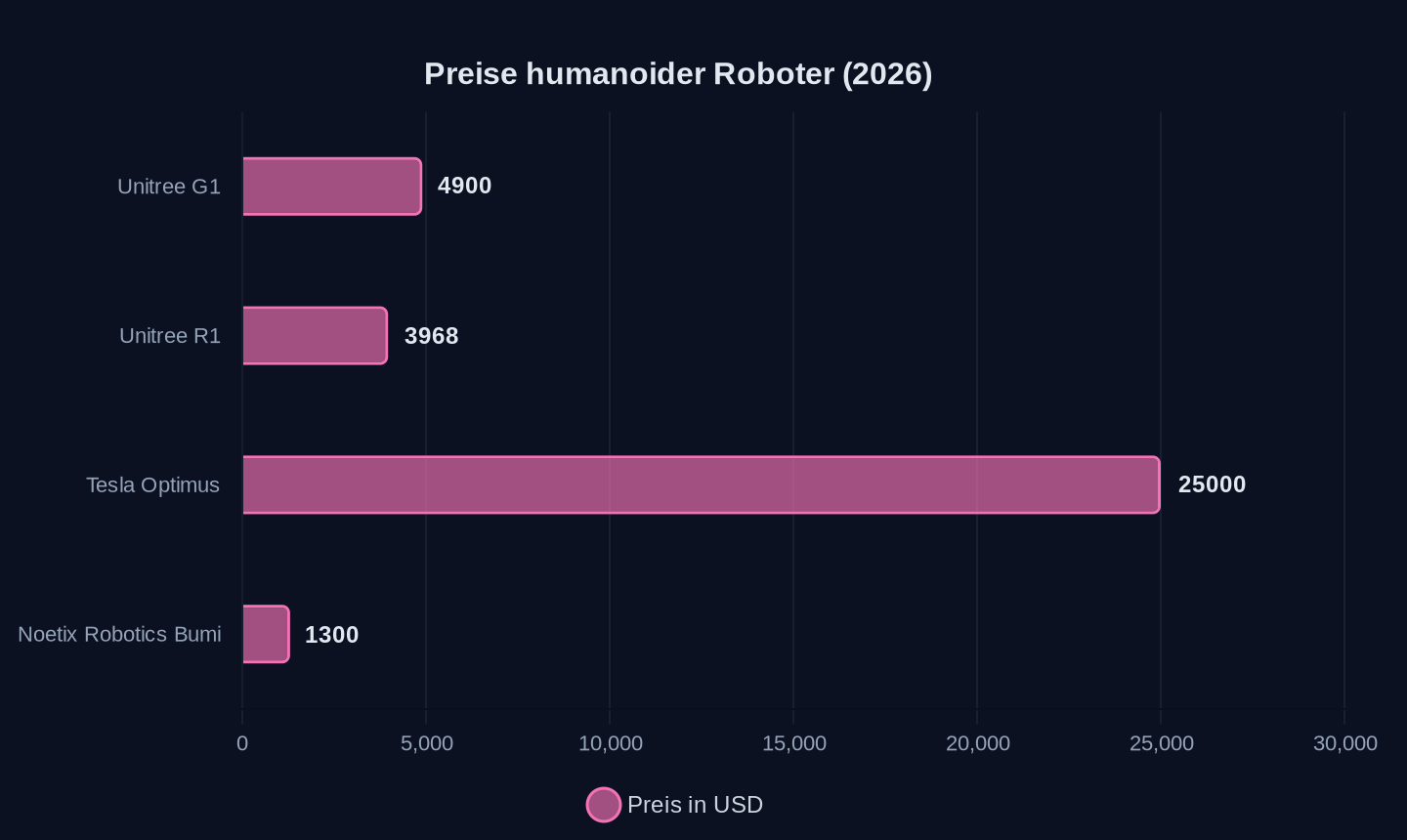

China ist nicht mehr nur der größte Abnehmer von Robotern. Es ist der größte Hersteller. Und es beginnt, den globalen Standard zu setzen. Die Preise für humanoide Roboter sind in zwei Jahren um mehr als 70 Prozent gefallen. Unitrees R1 kostet in der Basisversion umgerechnet 3.968 Dollar. Noetix Robotics bietet seinen Bumi-Roboter für 9.998 Yuan (etwa 1.300 Dollar) an – das ist die Preisklasse eines Mittelklasse-Smartphones.

Preise ausgewählter humanoider Roboter (2026, in USD; Tesla Optimus geschätzt 20.000–30.000, hier Mittelwert 25.000)

Preise ausgewählter humanoider Roboter (2026, in USD; Tesla Optimus geschätzt 20.000–30.000, hier Mittelwert 25.000)

Die Frage, die sich für Europa und die USA stellt, ist nicht, ob sie mit diesen Preisen konkurrieren können. Die Frage ist, ob sie es sich leisten können, es nicht zu tun.

Die Antwort der Politik ist bisher uneinheitlich. Die USA verbieten chinesische Roboter in öffentlichen Einrichtungen, aber private Unternehmen wie Waymo nutzen sie. Südkorea erhebt Antidumpingzölle, aber die betroffenen japanischen und chinesischen Hersteller haben bereits Werke in Südkorea, die die Zölle umgehen könnten. Die EU hat noch keine spezifischen Handelsmaßnahmen ergriffen, aber der Parlamentsbericht vom März 2026 signalisiert die Richtung.

Was diese Maßnahmen gemeinsam haben: Sie reagieren auf Symptome, nicht auf Ursachen. Sie versuchen, den Export chinesischer Roboter zu behindern, ohne die strukturellen Vorteile des chinesischen Ökosystems zu adressieren.

Was die Preisrevolution für die globale Arbeitsteilung bedeutet

Die drastischen Preissenkungen bei humanoiden Robotern sind kein vorübergehender Trend. Sie sind das Ergebnis einer systemischen Kostenreduktion, die in der chinesischen Fertigungsindustrie ihresgleichen sucht.

Unitree gibt an, dass mehr als 90 Prozent seiner Kernkomponenten – Motoren, Getreide, Lidar-Sensoren – in Eigenentwicklung und Eigenfertigung entstehen. Die durchschnittlichen Produktionskosten eines humanoiden Roboters sanken von 73.200 Yuan im Jahr 2023 auf 62.200 Yuan in den ersten drei Quartalen 2025. Das ist eine Reduktion um 15 Prozent in zwei Jahren – bei gleichzeitiger Steigerung der Komplexität und Funktionalität.

Die Konsequenz: Ein humanoider Roboter, der 2023 noch 600.000 Yuan kostete, ist 2026 für 27.000 Yuan zu haben. Das ist eine Reduktion um 95 Prozent in drei Jahren.

Zum Vergleich: Teslas Optimus soll bei 20.000 bis 30.000 Dollar liegen – das ist etwa fünf- bis siebenmal so teuer wie Unitrees G1. Und Tesla will 2026 erst 50.000 Einheiten produzieren, während Unitree und AgiBot zusammen eine Jahreskapazität von 75.000 Einheiten anstreben – mehr als die gesamte westliche Produktion zusammen.

| Unternehmen | Modell | Preis (2026) | Geplante Produktion 2026 | Bemerkung |

|---|---|---|---|---|

| Unitree Robotics (China) | G1 | ab 4.900 $ | 20.000+ | Günstigstes Serienmodell |

| Unitree Robotics (China) | R1 | ab 3.968 $ | k.A. | Neuestes Modell, Dual-Arm |

| Tesla (USA) | Optimus | 20.000–30.000 $ | 50.000 | Deutlich teurer, niedrigere Stückzahl |

| AgiBot (China) | Expedition A3 | k.A. | ~55.000 | 10.000 Einheiten in 3 Monaten 2025 |

| Noetix Robotics (China) | Bumi | ab 1.300 $ | k.A. | Erster Consumer-Roboter unter 10.000 Yuan |

Die Grenzen des Modells: Warum der Westen noch nicht verloren hat

So beeindruckend die chinesischen Zahlen sind – die Analyse wäre unvollständig, ohne die Schwachstellen des Modells zu benennen.

Erstens: Die Zuverlässigkeit und Lebensdauer chinesischer Roboter im Vergleich zu japanischen oder deutschen Modellen ist in den verfügbaren Quellen nicht systematisch erfasst. Fanuc-Roboter laufen oft 15 bis 20 Jahre ohne größere Ausfälle. Ob chinesische Hersteller diese Lebensdauer erreichen, ist unklar.

Zweitens: Die chinesischen KI-Modelle liegen in spezifischen Bereichen wie Codierung sechs bis neun Monate hinter den US-amerikanischen Modellen zurück. Zilan Qian, Research Associate am Oxford China Policy Lab, stellt fest: „Analysen zeigen, dass chinesische Modelle sechs bis neun Monate hinter den US-Modellen zurückliegen, und bei spezifischen Dingen wie Codierung und Entwicklung ist der Unterschied deutlich spürbar.“ Chinesische Programmierer bevorzugen nach seinen Angaben Claude und OpenAI's Codex gegenüber einheimischen Modellen.

Drittens: Die Robotik-Industrie ist extrem kapitalintensiv. Die 184 Milliarden Dollar, die chinesische Staatsfonds in KI-nahe Unternehmen investiert haben, sind eine gewaltige Summe. Aber die Frage ist, ob dieses Modell nachhaltig ist, wenn die Unternehmen nicht profitabel werden. Bisher ist Unitree der einzige größere Hersteller, der nachweislich Gewinne erzielt.

Viertens: Die politischen Risiken steigen. Der American Security Robotics Act ist ein erstes Signal. Wenn die EU ähnliche Maßnahmen ergreift, könnte der chinesische Export in die entwickelten Märkte stark eingeschränkt werden. Die Frage ist, ob die Märkte des globalen Südens groß genug sind, um diese Verluste zu kompensieren.

Die Zukunft ist gebaut – aber noch nicht ausgeliefert

Im März 2026 produzierte China 93.000 Industrieroboter – ein Allzeithoch, 30 Prozent mehr als im Vorjahresmonat. In den ersten beiden Monaten des Jahres waren es 143.608 Einheiten, ein Plus von 31 Prozent. Auf das Jahr hochgerechnet bedeutet das eine Produktion von deutlich über einer Million Industrierobotern.

Diese Zahl ist mehr als eine statistische Kuriosität. Sie ist der Ausdruck einer industriellen Infrastruktur, die in den letzten fünfzehn Jahren aufgebaut wurde und nun beginnt, ihre volle Wirkung zu entfalten. Was in den Fabriken von Hangzhou, Shenzhen und Shanghai montiert wird, ist nicht nur Hardware. Es ist die materielle Basis einer neuen globalen Arbeitsteilung.

Die Chang'An Automobile Digital Intelligence Factory in Chongqing, die mit 2.000 Robotern und autonomen Fahrzeugen in völliger Dunkelheit operiert und alle 60 Sekunden ein Auto produziert, ist kein Einzelfall mehr. Sie ist der Prototyp einer Fertigungslandschaft, die sich über ganz China erstreckt.

Der Westen kann diese Entwicklung nicht aufhalten – nicht durch Zölle, nicht durch Verbote, nicht durch Industriepolitik. Was er tun kann, ist, die eigene Kommerzialisierungsfähigkeit zu verbessern. Aber dafür müsste er verstehen, dass das Problem nicht in Peking liegt, sondern in den eigenen Strukturen.

Im Juni 2026 werden in Shanghai humanoide Roboter Elfmeter schießen. Sie werden die meisten verfehlen. Aber in den Fabriken, in denen sie gebaut werden, laufen die Bänder rund um die Uhr. Und in den Häfen von Shenzhen und Ningbo warten die Container auf die Verschiffung in alle Welt. Die Roboter-Revolution findet nicht statt – sie ist bereits im Gange.

Der Wettlauf um die Hände: Warum Greiftechnik zum Nadelöhr der Humanoiden wird

Während die Öffentlichkeit auf die Lauf- und Tanzfähigkeiten humanoider Roboter starrt, hat sich in den Ingenieurslaboren eine stille, aber entscheidende Schlacht entwickelt. Sie dreht sich um etwas, das auf den ersten Blick unscheinbar wirkt: die Hände.

Die manuelle Geschicklichkeit ist die vielleicht größte technische Hürde auf dem Weg zur massenhaften Einführung humanoider Roboter in Fabriken und Haushalten. Ein Roboter, der laufen kann, aber nicht greifen, ist eine Attraktion. Ein Roboter, der Schrauben drehen, Kabel stecken oder Gläser abstellen kann, ist ein Produktionsmittel.

Das chinesische Startup Linkerbot, das im Mai 2026 eine Bewertung von sechs Milliarden Dollar anstrebt, hat sich auf genau diese Komponente spezialisiert. Das Unternehmen baut Roboterhände – und zwar in einer Präzision und zu Kosten, die bisher als unerreichbar galten. Ein Investor, der anonym bleiben möchte, beschrieb die Technologie als „die fehlende Schnittstelle zwischen dem menschlichen Befehl und der physischen Welt“. Hände sind das komplexeste mechanische Bauteil humanoider Roboter: Sie benötigen mehrere unabhängig voneinander bewegliche Finger, Drucksensoren, die die Kraftdosierung steuern, und eine Steuerungselektronik, die in Echtzeit die Position jedes Gelenks berechnet.

Die Herausforderung ist nicht nur mechanischer, sondern auch wirtschaftlicher Natur. Ein humanoider Roboter, dessen Hände 30 Prozent der Gesamtkosten ausmachen, ist nicht konkurrenzfähig. Linkerbot hat es nach eigenen Angaben geschafft, die Kosten für eine vollständig artikulierte Roboterhand unter die 2.000-Dollar-Marke zu drücken – ein Bruchteil dessen, was vergleichbare japanische oder deutsche Komponenten kosten.

Die strategische Bedeutung dieser Entwicklung ist schwer zu überschätzen. Solange die Greiftechnik der limitierende Faktor ist, bleiben humanoide Roboter auf einfache Aufgaben beschränkt. Sobald sie jedoch in der Lage sind, eine breite Palette von Objekten zu manipulieren – von zerbrechlichen Glaswaren bis zu schweren Metallteilen –, öffnet sich ein Markt, der weit über die Fabrikhalle hinausreicht: Pflege, Gastronomie, Haushalt, Einzelhandel.

Die chinesische Strategie ist hier dieselbe wie in der Gesamtrobotik: Skalierung durch Kostensenkung, Kostensenkung durch vertikale Integration. Linkerbot fertigt nicht nur die Hände, sondern auch die Motoren und Sensoren, die sie antreiben. Das Unternehmen hat erkannt, dass der Wettbewerb nicht auf der Ebene des Endprodukts entschieden wird, sondern auf der Ebene der Komponenten – und dass diejenigen, die die Komponenten beherrschen, am Ende auch die Systeme beherrschen werden.

Südostasien als Testmarkt: Wo die chinesische Robotik die nächste industrielle Revolution auslöst

Die Aufmerksamkeit des Westens konzentriert sich auf die Handelskonflikte mit China. Aber die wirklich folgenreiche Entwicklung spielt sich in einer Region ab, die in der öffentlichen Debatte kaum vorkommt: Südostasien.

Die Zahlen sind eindeutig: 2025 gingen 33 Prozent der chinesischen Industrieroboterexporte in die ASEAN-Staaten, gegenüber 21 Prozent im Vorjahr. Der Anstieg ist kein Zufall. Er folgt einer Logik, die in der globalen Wertschöpfungskette tief verankert ist.

Chinesische Unternehmen haben in den letzten Jahren massiv in Fabriken in Vietnam, Thailand, Indonesien und Malaysia investiert – insbesondere in den Bereichen Elektronik, Elektrofahrzeuge und Photovoltaik. Diese Fabriken brauchen Automatisierung. Und sie beziehen diese Automatisierung nicht von Fanuc oder ABB, sondern von chinesischen Herstellern, die die gleiche Sprache sprechen, die gleichen Lieferketten nutzen und vor allem: die gleichen Preise bieten.

Der Effekt ist ein sich selbst verstärkender Kreislauf. Chinesische Roboter werden in chinesischen Fabriken in Südostasien installiert. Sie senken dort die Produktionskosten. Die günstigeren Produkte werden in die USA und nach Europa exportiert. Und die Gewinne fließen zurück in die chinesische Robotik-Forschung.

Dieser Mechanismus unterscheidet sich fundamental von der japanischen Robotik-Expansion der 1980er Jahre. Japan exportierte damals Roboter in die Welt, aber die japanischen Unternehmen behielten die Kontrolle über die Produktion in Japan. China hingegen exportiert nicht nur Roboter, sondern die gesamte Produktionsinfrastruktur: die Maschinen, die Software, die Wartungsteams, die Schulungsprogramme.

Die Konsequenz für die Entwicklungsländer Südostasiens ist ambivalent. Einerseits erhalten sie Zugang zu modernster Automatisierungstechnologie zu Preisen, die sie sich leisten können. Andererseits werden sie noch stärker in die chinesische Wertschöpfungskette eingebunden – mit allen Abhängigkeiten, die dies mit sich bringt. Die Philippinen verhandeln derzeit mit Japan über Seegrenzen im Pazifik, während sie gleichzeitig chinesische Roboter in ihren Fabriken installieren. Die geopolitische Gemengelage wird immer komplexer.

Die Grenzen des chinesischen Modells: Warum die nächste KI-Welle die Rechnung neu schreiben könnte

So dominant die chinesische Robotikindustrie auf den ersten Blick erscheint – es gibt einen Bereich, in dem der Westen noch immer die Nase vorn hat, und dieser Bereich könnte sich als der entscheidende erweisen: die künstliche Intelligenz, die die Roboter steuert.

Die chinesischen KI-Modelle, insbesondere die von DeepSeek und Z.ai, haben in den letzten Jahren enorme Fortschritte gemacht. Sie sind offen, kostengünstig und in vielen Benchmarks konkurrenzfähig. Aber in einem Bereich sind sie den US-amerikanischen Modellen weiterhin unterlegen: der Codierung.

Zilan Qian vom Oxford China Policy Lab hat diesen Punkt präzise formuliert: „Analysen zeigen, dass chinesische Modelle sechs bis neun Monate hinter den US-Modellen zurückliegen, und bei spezifischen Dingen wie Codierung und Entwicklung ist der Unterschied deutlich spürbar.“ Chinesische Softwareentwickler, so Qian, bevorzugen Claude von Anthropic und Codex von OpenAI gegenüber den einheimischen Alternativen – trotz der erheblichen rechtlichen und technischen Hürden, die sie überwinden müssen, um auf diese Modelle zuzugreifen.

Diese Lücke ist nicht trivial. Ein humanoider Roboter, der in einer Fabrik arbeitet, muss nicht nur laufen und greifen können. Er muss auch in der Lage sein, sich an neue Situationen anzupassen – und das erfordert KI, die in Echtzeit Entscheidungen trifft. Wenn die zugrundeliegenden Modelle in der Codierung hinterherhinken, dann könnte dies die Einsatzfähigkeit der Roboter in komplexen Produktionsumgebungen einschränken.

Die chinesische Antwort auf dieses Problem ist typisch: mehr Daten, mehr Skalierung, mehr vertikale Integration. Unternehmen wie X Square Robot, das im Mai 2026 in die Forbes China AI Tech Enterprises Top 50 aufgenommen wurde, setzen auf „large-scale real-world data“ – reale Einsatzdaten aus tausenden von Robotern, die in Fabriken, Hotels und Pflegeheimen arbeiten. Die Idee ist, dass die KI nicht im Labor, sondern in der Praxis lernt.

„Für Roboter, um wirklich nützlich zu werden, müssen sie sich über einfache Bewegungen und kontrollierte Demonstrationen hinausbewegen“, sagte Yang Qian, Co-Founder und COO von X Square Robot. „Sie müssen autonom operieren, komplexe Aufgaben erledigen und in realen Umgebungen Werte schaffen. Unsere Strategie baut auf dieser Überzeugung auf: Roboter mit groß angelegten realen Daten trainieren, ihre Fähigkeiten in kommerziellen Szenarien validieren und die Modellleistung kontinuierlich durch Feedback aus tatsächlichen Einsätzen verbessern.“

Ob diese Strategie aufgeht, wird sich in den nächsten zwei bis drei Jahren entscheiden. Wenn die chinesischen KI-Modelle aufholen, wird die Kombination aus günstiger Hardware und leistungsfähiger Software unschlagbar sein. Wenn nicht, werden die humanoiden Roboter aus China zwar günstig, aber nicht intelligent genug sein, um die komplexen Aufgaben zu bewältigen, die den Durchbruch auf dem Massenmarkt bedeuten würden.

Die neue industrielle Geographie: Was die Karte der Roboterproduktion über die Zukunft der Arbeit verrät

Die Standorte der chinesischen Roboterfabriken zeichnen eine Karte, die mehr über die Zukunft der globalen Arbeitsteilung verrät als jedes politische Weißbuch.

Hangzhou, die Hauptstadt der Provinz Zhejiang, ist das Epizentrum der humanoiden Robotik. Unitree hat dort seine neue Fabrik, in der G1-Roboter andere Roboter montieren. AgiBot, der zweite große Player, produziert ebenfalls in der Region. Die Wahl von Hangzhou ist kein Zufall: Die Stadt ist ein Zentrum der E-Commerce-Industrie (Alibaba hat dort seinen Hauptsitz), der Softwareentwicklung und der Präzisionsfertigung. Die Nähe zu den Zulieferern der E-Auto-Industrie, die in der benachbarten Provinz Anhui konzentriert sind, ist ein weiterer Standortvorteil.

Shenzhen, die südliche Metropole, ist das Zentrum der industriellen Robotik. Dort sitzen Estun Automation, SIASUN und eine Vielzahl von Spezialanbietern für Sensoren, Kameras und Greifsysteme. Shenzhen profitiert von seiner Rolle als globales Zentrum der Elektronikfertigung – die gleichen Lieferketten, die Smartphones und Laptops produzieren, stellen auch die Komponenten für Industrieroboter her.

Chongqing, die Megacity im Landesinneren, ist das Zentrum der Schwerrobotik. Dort betreibt Chang'An Automobile die größte „Dark Factory“ Asiens, die mit 2.000 Robotern in völliger Dunkelheit operiert. Die Wahl von Chongqing ist strategisch: Die Stadt liegt am Oberlauf des Jangtse, hat Zugang zu billiger Wasserkraft und ist ein Zentrum der chinesischen Automobilindustrie.

Diese geografische Streuung ist kein Zufall, sondern ein zentrales Element der chinesischen Industriepolitik. Die Regierung hat in den letzten 15 Jahren systematisch Technologiecluster aufgebaut, die jeweils auf eine spezifische Nische spezialisiert sind. Das verhindert nicht nur die Überhitzung einzelner Standorte, sondern schafft auch redundante Lieferketten – falls ein Standort durch Naturkatastrophen oder geopolitische Konflikte ausfällt, können andere einspringen.

Der Westen hat diese geografische Dimension der chinesischen Robotik-Strategie bisher kaum verstanden. Die Diskussion konzentriert sich auf Zölle und Handelsbarrieren, während die eigentliche Macht in der räumlichen Organisation der Produktion liegt. Solange China in der Lage ist, Roboter in mehreren Clustern gleichzeitig zu produzieren, ist es gegen einzelne Störungen weitgehend immun.

Die letzte Frage: Wer wird die Roboter programmieren, die die Fabriken betreiben?

Die Diskussion über die chinesische Robotik-Offensive endet oft mit der Frage nach den Maschinen. Sie sollte mit der Frage nach den Menschen enden.

Denn die Roboter, die in den Fabriken von Hangzhou, Shenzhen und Chongqing montiert werden, brauchen Programmierer, Ingenieure und Wartungstechniker. Und hier liegt vielleicht die größte Schwachstelle des chinesischen Modells.

China hat in den letzten Jahren massiv in die Ausbildung von Ingenieuren investiert. Die Zahl der MINT-Absolventen ist in den letzten zehn Jahren um mehr als das Doppelte gestiegen. Aber die Qualität dieser Ausbildung variiert stark. Und die Abwanderung von Talenten in die Tech-Konzerne, die höhere Gehälter zahlen, entzieht der Robotik-Industrie die dringend benötigten Fachkräfte.

Die chinesische Regierung hat auf dieses Problem reagiert, indem sie die Robotik-Ausbildung in den Lehrplan der Schulen integriert hat. In Shanghai und Peking gibt es bereits Pilotprojekte, in denen Schüler ab der achten Klasse lernen, Roboter zu programmieren. Die Idee ist, eine Generation von Arbeitnehmern heranzuziehen, die nicht nur mit Robotern arbeiten, sondern sie auch warten und verbessern können.

Die Frage ist, ob diese Strategie schnell genug wirkt. Die Robotik-Industrie wächst so rasant, dass selbst die besten Ausbildungssysteme Schwierigkeiten haben, mitzuhalten. Und der internationale Wettbewerb um die besten Köpfe ist erbittert. Chinesische Unternehmen locken europäische und japanische Ingenieure mit Gehältern, die in deren Heimatländern undenkbar sind – und mit der Aussicht, an der Spitze einer technologischen Revolution zu arbeiten.

Am Ende wird die globale Robotik-Industrie nicht in den Fabriken entschieden, sondern in den Köpfen. Und die Frage, wer die besten Köpfe anzieht, ist noch nicht beantwortet.

Im Juni 2026, während in Shanghai die humanoiden Roboter ihre Elfmeter schießen, sitzen in den Laboren von Stanford und MIT, von Cambridge und Zürich die Ingenieure, die die nächste Generation dieser Maschinen entwerfen. Die Frage ist nicht, ob sie die chinesischen Roboter schlagen können. Die Frage ist, ob sie es noch wollen.

Quellen

- Rocket Report: China may soon attempt booster landing; Rocket Lab does rapid response

- How People in China Keep Outsmarting Anthropic’s Geolocation Restrictions

- How compact cobot integration enhances autonomous mobile robot applications

- Forget the score, MWC Shanghai’s humanoid robot penalty shootout put embodied AI to the test

- China and North Korea absorb lessons from Ukraine's evolving battlefield

- China robot-hand-building unicorn Linkerbot targets $6 billion valuation

- Chinese humanoid robots pull off kung fu display at 2026 Spring Festival Gala | South China Morning Post

- Hit Chinese Otome Game’s Werewolf Is Too Scary, Fans Say

- Waymo’s newest robotaxi is Chinese-made, built to make money, and now accepting riders

- China to introduce new train timetable from July 1, including high-speed train service between Beijing and Urumqi

- Robot Talk Episode 162 – The robot doctor will see you now

- Chinese expert criticizes Filipino FM's claim that Japan-Philippines delimitation 'nothing to do' with China, warns move serves ulterior purposes beyond bilateral talks

- Robot revolution? How China is turning to humanoid robots to tackle demographic woes

- Robot Talk Episode 161 – Collaborative haptic systems, with Allison Okamura

Weitere Artikel

Hangzhou, 3 Uhr: Warum Chinas KI jetzt schneller denkt als die USA zahlen können

27. Juni 2026

„Intelligence and knowledge have to come together“ – Chinas Wette auf die KI-Infrastruktur

27. Juni 2026

DeepSeek, Tencent, Xiaomi — wie chinesische KI-Modelle die US-Dominanz auf OpenRouter brechen

27. Juni 2026

Chips ohne ASML: Wie Huawei das Mooresche Gesetz umschreibt – und was das für den Westen bedeutet

27. Juni 2026

Chinas Chips skalieren nicht kleiner – sie skalieren schneller

27. Juni 2026

Chinas Chip-Industrie verdrängt Nvidia durch gestapelte Transistoren vom heimischen Markt

27. Juni 2026

Wer profitiert wirklich von Europas Zoll-Schachzug gegen China?

27. Juni 2026

Was passiert, wenn Chinas Batterie-Zulieferer die Autohersteller erpressen

27. Juni 2026

Europas Städte kaufen Überwachung als Verkehrssteuerung

26. Juni 2026

Chinas Batterie-Revolution kommt ohne Festkörper – warum der Westen falsch liegt

26. Juni 2026

80 Prozent Erfolg in 52 Grad Hitze – Chinas KI-Infrastruktur wächst im Schatten

25. Juni 2026

Geschlossen, subventioniert, skaliert – Chinas Chip-Ökosystem entsteht

25. Juni 2026