Chips ohne ASML: Wie Huawei das Mooresche Gesetz umschreibt – und was das für den Westen bedeutet

Huawei verkündet einen neuen Weg, Chips leistungsfähiger zu machen – ohne die besten Belichtungsmaschinen der Welt. Das Tau Scaling Law stellt die Frage, ob der Wettlauf um immer kleinere Transistoren noch der richtige ist. Die Antwort könnte die gesamte Branche verändern.

Im Mai 2026, auf dem IEEE International Symposium on Circuits and Systems in Shanghai, trat ein Mann ans Pult, der die Halbleiterwelt seit Jahren in Atem hält. He Tingbo, der Chef von Huaweis Halbleitersparte, enthüllte etwas, das auf den ersten Blick wie eine akademische Spitzfindigkeit wirkte: das Tau (τ) Scaling Law. Ein neues Maß für Fortschritt in der Chip-Entwicklung. Nicht kleinere Transistoren, wie es das Mooresche Gesetz seit fünf Jahrzehnten vorschreibt, sondern kürzere Signallaufzeiten. Huawei will nicht mehr schrumpfen – es will beschleunigen.

Die Ankündigung ist kein technologischer Durchbruch im klassischen Sinne. Sie ist eine erzwungene Neudefinition dessen, was Fortschritt überhaupt bedeutet. Und sie könnte die gesamte Chipindustrie zwingen, Leistung neu zu denken.

Kernzahlen:

- Huaweis Tau Scaling Law zielt auf eine Transistordichte equivalent zu 1,4 nm bis 2031 – ohne EUV-Lithographie.

- Chinas KI-Chip-Marktanteil stieg von 35% (H1 2025) auf über 60% (2026), Nvidias Anteil fiel auf nahezu Null.

- Huawei plant 750.000 Ascend 950PR Chips für 2026, erwarteter Umsatz: 12 Mrd. USD.

- Chinesische Chip-Subventionen erreichten 2021/2022 fast 10% des Umsatzes – drei- bis achtmal mehr als in OECD-Staaten.

Die Logik des Dujiangyan-Bewässerungssystems

He Tingbo erklärte die Logik hinter Tau Scaling mit einem ungewöhnlichen Vergleich: dem Dujiangyan-Bewässerungssystem im chinesischen Sichuan, das vor über 2.000 Jahren gebaut wurde. Statt einen Fluss mit immer stärkeren Dämmen zu bezwingen, leiteten die Ingenieure das Wasser um – sie lösten das Problem durch eine intelligentere Verteilung, nicht durch mehr Kraft.

Die Analogie trifft den Kern. Seit die USA 2019 einen Exportstopp für EUV-Lithographiesysteme von ASML verhängten, ist Huawei der Zugang zu den Maschinen versperrt, mit denen TSMC und Samsung ihre 3-nm- und 2-nm-Chips fertigen. Ohne EUV keine kleineren Transistoren. Also musste Huawei einen anderen Weg finden.

Das Tau Scaling Law verlagert den Fokus von der Geometrie auf die Zeit. Statt Transistoren immer winziger zu machen, will Huawei die Distanzen verkürzen, die elektrische Signale auf dem Chip zurücklegen müssen. Das senkt Latenz und Energieverbrauch – und kann die Rechenleistung pro Fläche steigern. Huaweis „LogicFolding“-Architektur faltet die Logikschaltungen so, dass Signale kürzere Wege haben. Das ist keine Verpackungstechnik wie 3D-Chip-Stapelung, sondern ein Design-Ansatz, der auf der Ebene der Schaltungsarchitektur ansetzt.

1,4 Nanometer – aber anders

Huawei gibt an, mit Tau Scaling und LogicFolding bis 2031 eine Transistordichte zu erreichen, die einem 1,4-nm-Prozess entspricht. Ein ambitioniertes Ziel, das allerdings sofort die Frage aufwirft: Wie wird diese Dichte gemessen? Die Halbleiterindustrie hat keine einheitliche Metrik für die Dichte von 3D-Architekturen. Was Huawei als „equivalent zu 1,4 nm“ bezeichnet, könnte sich bei genauerer Betrachtung als weniger dicht erweisen als TSMCs 2-nm-Knoten. Unabhängige Benchmarks fehlen bislang.

Dennoch: Der Ansatz hat Hand und Fuß. Die IEEE-Konferenz ECTC in Orlando zeigte im Mai 2026, wie rasant die 3D-Chip-Stapelung voranschreitet. Zwei Forschungsgruppen stellten neue Rekorde im „Hybrid Bonding“ vor – einer Technik, bei der Chips direkt über Kupferkontakte miteinander verbunden werden. Das belgische Imec erreichte einen Bond-Pitch von nur 200 Nanometern (Wafer-to-Wafer), das französische CEA-Leti 1 Mikrometer bei der flexibleren Die-to-Wafer-Methode.

„Wenn wir über Hybrid Bonding mit feineren Pitches sprechen, können wir direkt an niedrigeren Stromverbrauch, dichtere Verbindungen und eine verbesserte Kommunikation zwischen den Bauteilen denken“, sagte Melissa Najem, Forschungsingenieurin bei CEA-Leti, gegenüber IEEE Spectrum. „Das ist extrem wichtig, um die schnell wachsenden Anforderungen der nächsten Halbleitergeneration zu erfüllen – für KI, Hochleistungsrechnen und High-Bandwidth-Speicher.“

Huawei selbst präsentierte auf der ISCAS in Shanghai einen eigenen Hybrid-Bonding-Meilenstein. Das Unternehmen setzt auf eine Kombination aus LogicFolding und 3D-Stapelung – und nutzt dabei auch Techniken, die von Zulieferern wie dem chinesischen Display-Hersteller BOE kommen, der Glas-basierte Substrate für fortschrittliche Chip-Packaging entwickelt und an inländische Kunden liefert.

Der Markt als Waffe

Doch selbst wenn Huaweis Technologie funktioniert – die eigentliche Geschichte spielt sich auf dem Markt ab. Und dort hat sich das Blatt dramatisch gewendet.

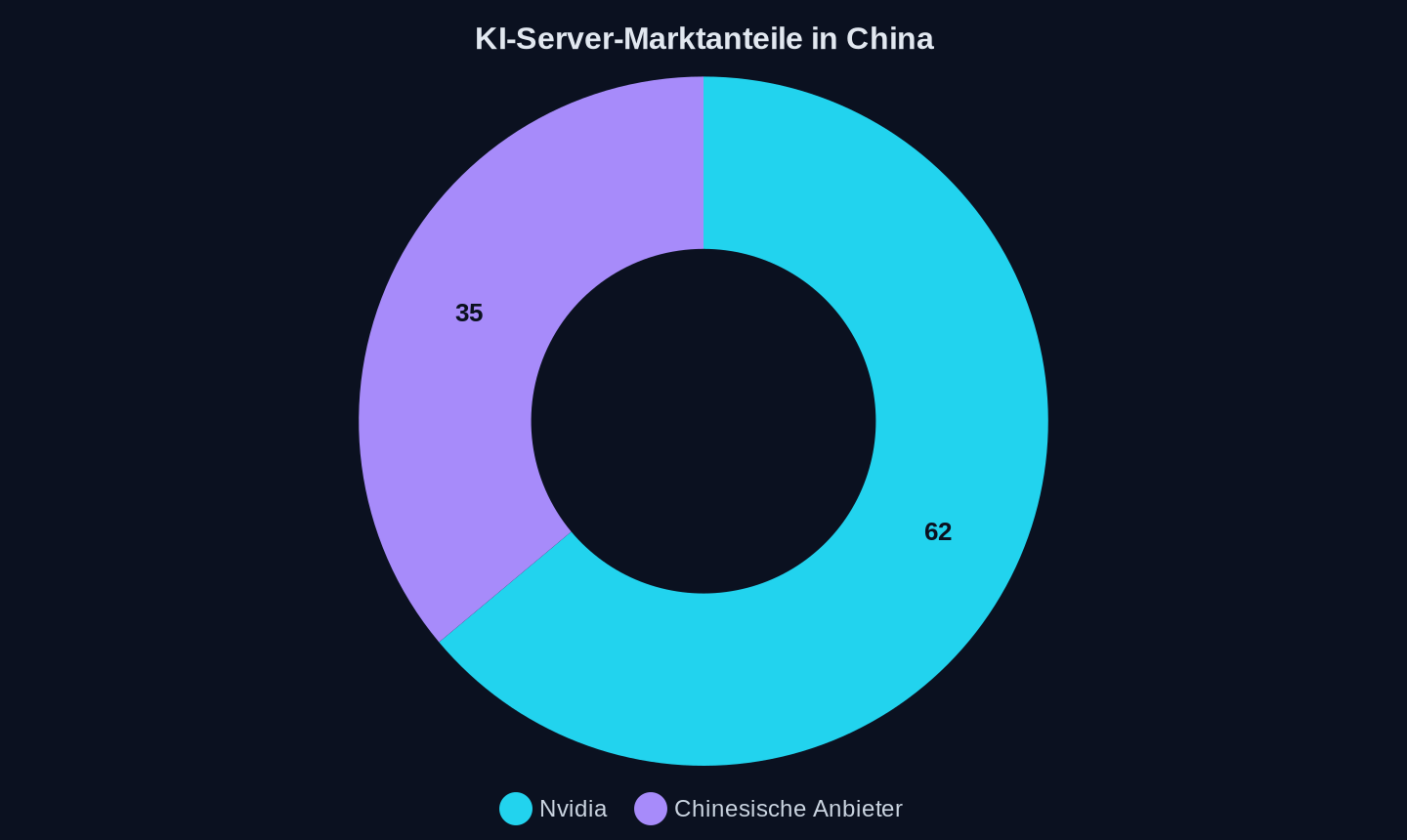

Im ersten Halbjahr 2025 hielt Nvidia in China noch 62% des KI-Server-Marktes, chinesische Anbieter kamen auf 35%. Ein Jahr später sieht die Welt völlig anders aus: Chinesische Chips haben die 60%-Marke überschritten, Nvidias Anteil liegt nahe Null.

Marktanteile im KI-Server-Markt in China, H1 2025

Marktanteile im KI-Server-Markt in China, H1 2025

Der Grund ist nicht, dass Huawei plötzlich bessere Chips baut als Nvidia. Der Grund ist, dass Peking den Markt geschlossen hat. Im November 2025 verbreiteten sich Berichte, wonach die chinesische Regierung angeordnet habe, dass neu gebaute Rechenzentren mit staatlicher Finanzierung nur noch einheimische KI-Chips verwenden dürften. Projekte, deren Bau weniger als 30% fortgeschritten war, müssten ausländische Chips entfernen oder die Beschaffungspläne stornieren.

Die Wirkung war verheerend für Nvidia. „Einen gesamten Markt von der Größe Chinas aufzugeben, macht strategisch wahrscheinlich wenig Sinn – ich denke, das hat sich bereits weitgehend als Bumerang erwiesen“, sagte Nvidia-CEO Jensen Huang in einem Interview.

Huang warnte zudem, dass China das KI-Rennen gewinnen könnte – wegen niedrigerer Energiekosten und eines lockereren Regulierungsumfelds. Seine Kritik an der US-Politik ist bemerkenswert offen: „Vielleicht hat es damals Sinn ergeben, aber ich denke, die Politik muss dynamisch sein und mit der Zeit gehen.“

Die Subventionsfalle

Dass chinesische Chips plötzlich konkurrieren können, hat noch einen anderen Grund. Die OECD veröffentlichte im Juni 2026 Daten, wonach chinesische Halbleiterhersteller zwischen 2005 und 2024 drei- bis achtmal mehr Subventionen erhielten als westliche Firmen. In den Jahren 2021 und 2022 erreichten die Subventionen für chinesische Chip-Firmen fast 10% des Umsatzes – global lag der Durchschnitt bei 2%.

Der chinesische Staat pumpt Milliarden in die Branche, über den „Big Fund III“ mit rund 47 Milliarden Dollar und direkte Anreize für Rechenzentren. Eine Reuters-Analyse ergab, dass chinesische KI-Rechenzentren seit 2021 Staatsinvestitionen von über 100 Milliarden Dollar angezogen haben.

Die Frage ist, ob dieser Ansatz nachhaltig ist. Die OECD warnte, dass „große und anhaltende Industriesubventionen die globalen Märkte verzerren, unfaire Wettbewerbsvorteile schaffen und zu Überkapazitäten beitragen können“.

Das erinnert an die Solarindustrie. China subventionierte seine Hersteller jahrelang, bis sie die Konkurrenz aus Europa und den USA vom Markt verdrängt hatten. Heute produzieren chinesische Firmen über 80% der weltweiten Solarmodule. Ähnliches könnte nun bei Chips passieren – nur dass die Eintrittsbarrieren hier ungleich höher sind.

Das Ökosystem wächst

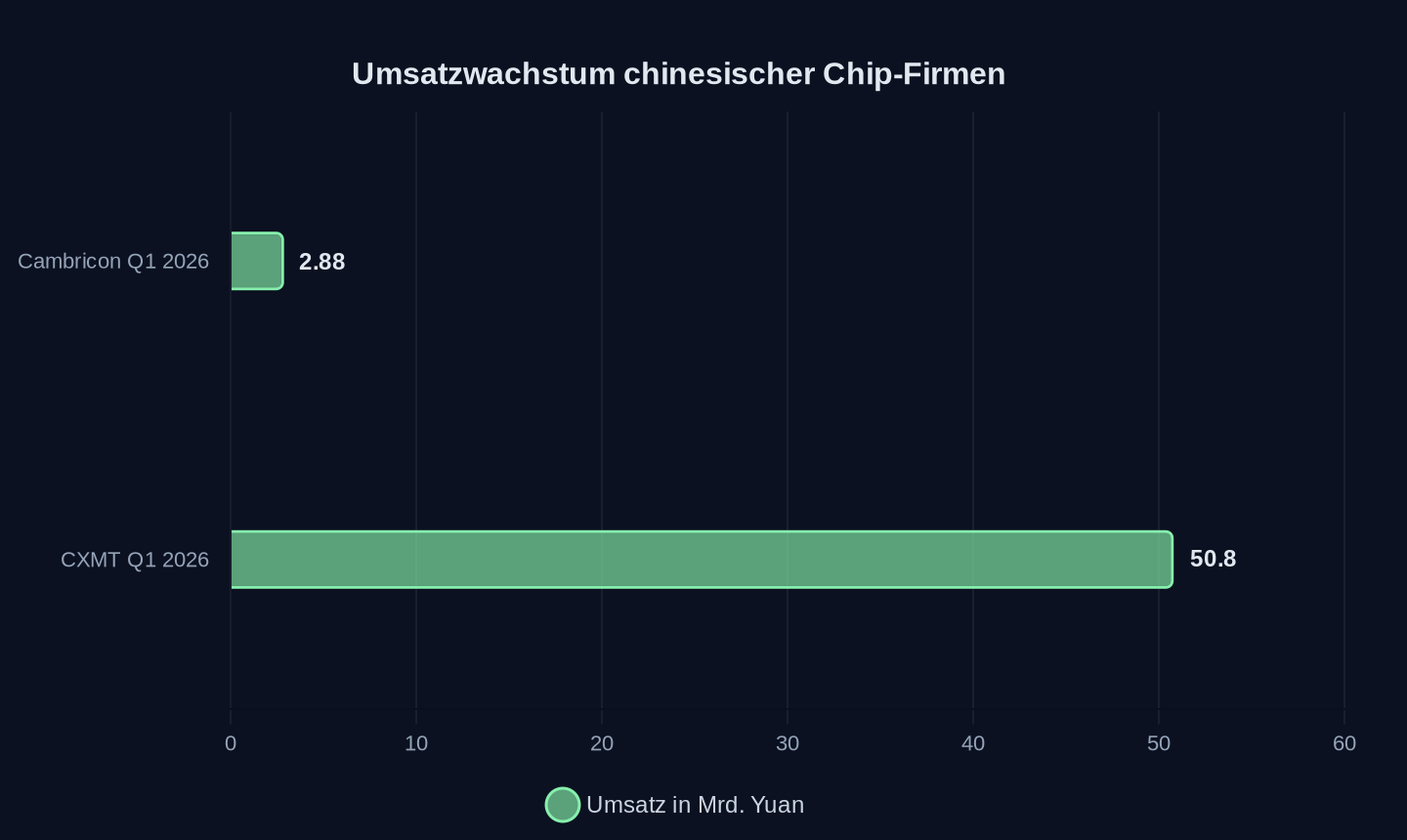

Trotz aller Subventionen und Marktmanipulation: Die chinesische Chip-Industrie macht echte Fortschritte. Cambricon, ein KI-Chip-Spezialist, steigerte seinen Umsatz im ersten Quartal 2026 auf 2,88 Milliarden Yuan (rund 421 Millionen Dollar) – ein Plus von 160% gegenüber dem Vorjahr. Der Nettogewinn stieg um 184% auf 1,01 Milliarden Yuan.

Umsatz im ersten Quartal 2026 (Quellen: Bloomberg, Wall Street CN)

Umsatz im ersten Quartal 2026 (Quellen: Bloomberg, Wall Street CN)

Huawei selbst will 2026 rund 750.000 Einheiten seines Ascend 950PR ausliefern, der nach eigenen Angaben die 2,8-fache Inferenzleistung von Nvidias H20 bietet – dem leistungsstärksten Chip, den China legal kaufen darf. ByteDance, der Mutterkonzern von TikTok, hat bereits 5,6 Milliarden Dollar für Huaweis Chips ausgegeben.

Das chinesische Ökosystem wächst auch in anderen Bereichen. Der Speicherhersteller CXMT (ChangXin Memory Technologies) erzielte im ersten Quartal 2026 einen Umsatz von 50,8 Milliarden Yuan – ein Anstieg von 719% gegenüber dem Vorjahr. Apple verhandelt offenbar mit der US-Regierung, um CXMT-Speicherchips kaufen zu dürfen, um den Kostendruck durch steigende DRAM-Preise zu mildern.

Und MediaTek, der taiwanische Chip-Designer, steigt mit optischen Interconnect-Lösungen in den Markt für KI-Rechenzentren ein – eine Technologie, die Huawei für seine SuperPoDs nutzt.

Was wirklich zählt

Dennoch: Die entscheidende Frage bleibt offen. Wie gut sind Huaweis Chips wirklich? Unabhängige Benchmarks, die die Ascend 950PR mit Nvidias H200 oder Blackwell vergleichen, existieren nicht. Die von Huawei genannten Zahlen – 2,8-fache Inferenzleistung gegenüber dem H20 – sind beeindruckend, aber der H20 ist ein kastrierter Chip, den Nvidia speziell für den chinesischen Markt entwickeln musste. Der Vergleich ist unfair.

Hinzu kommt das Software-Ökosystem. Nvidias CUDA-Plattform ist über 20 Jahre gewachsen und de facto der Standard für KI-Entwicklung. Huaweis CANN-Framework ist kompatibel, aber nicht gleichwertig. Chinesische Entwickler arbeiten daran, aber der Vorsprung von Nvidia ist immens.

Die wirkliche Stärke von Huaweis Strategie liegt nicht in einem einzelnen Chip. Sie liegt in der Orchestrierung. Wie der Forbes-Artikel analysiert, hat Huawei unter dem Druck der Sanktionen eine Fähigkeit entwickelt, die kaum ein anderes Unternehmen besitzt: die Fähigkeit, Hardware, Software, Architektur und Betrieb auf ein einziges technisches Ziel auszurichten.

„Diese Art von Orchestrierungsfähigkeit ist schwer zu erwerben“, schreiben die Autoren Mark Greeven und Wei Wei. „Wenn die besten Komponenten extern verfügbar sind, beziehen die meisten Firmen sie extern. Der Preis dieser Effizienz ist ein Fähigkeitsverlust: Sie entwickeln möglicherweise nie die interne Muskelkraft, um Hardware, Software, Architektur und Betrieb auf ein technisches Ziel auszurichten.“

Huawei hatte keine Wahl. Und das könnte sich als strategischer Vorteil erweisen.

Der historische Vergleich

Das Muster ist bekannt. Japan dominierte in den 1980er Jahren die Speicherchip-Produktion, bis die USA Handelsbeschränkungen erzwangen. Korea übernahm mit Samsung und SK Hynix. China wiederholt nun das Spiel – mit staatlicher Unterstützung, geschlossenem Heimatmarkt und einer wachsenden Zahl von Unternehmen, die von niedrigen Kosten und hoher Nachfrage profitieren.

Der Unterschied: China ist nicht Japan oder Korea. Der chinesische Markt ist groß genug, um eine eigene Chip-Industrie zu tragen – selbst wenn sie technologisch hinterherhinkt. Und die Subventionen sind so massiv, dass die Produktion trotz niedrigerer Ausbeute wirtschaftlich sein kann.

Die USA haben mit ihren Exportkontrollen genau das erreicht, was sie verhindern wollten: einen eigenständigen chinesischen Chip-Sektor. Der Preis ist ein fragmentierter Weltmarkt, in dem zwei inkompatible Ökosysteme entstehen – eines um Nvidia, eines um Huawei.

Und Europa? Steht zwischen den Fronten. Europäische Zulieferer wie ASML, Zeiss und Aixtron sind von den Exportbeschränkungen betroffen, verlieren Marktanteile in China. Gleichzeitig versucht die EU, eigene Chip-Kapazitäten aufzubauen – mit dem „European Chips Act“ und Milliarden-Subventionen. Doch die Zeit drängt. Während Europa noch über die Höhe der Förderung debattiert, hat China bereits die Weichen gestellt.

Der Preis des Fortschritts

Huaweis Tau Scaling Law ist kein Wunder. Es ist das Ergebnis von sechs Jahren Forschung, massiven Investitionen und einer klaren strategischen Entscheidung: Wenn wir nicht kleiner werden können, werden wir schneller. Ob dieser Ansatz langfristig trägt, wird sich erst zeigen, wenn die ersten Kirin-Chips mit LogicFolding in den Smartphones des Herbstes 2026 stecken.

Bis dahin bleibt die Frage, ob die Welt zwei konkurrierende Chip-Ökosysteme verkraften kann – oder ob am Ende nur eines übrig bleibt. Die Geschichte der Solarindustrie lehrt, dass Subventionen und Marktmacht ausreichen können, um selbst technologisch überlegene Konkurrenz zu verdrängen.

Doch Chips sind nicht gleich Solarmodule. Die Komplexität ist um Größenordnungen höher, die Abhängigkeiten sind globaler. Huawei hat einen Weg gefunden, ohne ASML zu überleben. Aber den Westen überflügeln? Dafür reicht es noch lange nicht.

Quellen

- Records Fall for 3D Chip Tech

- What Huawei's Chip Strategy Reveals About Innovation Under Pressure

- Huawei aims to pull ahead of Nvidia in China with Ascend 950PR

- 媒体:中国下令数据中心须采用国产AI芯片

- Cambricon Shares Jump 14% After Its AI Chip Sales Surge in China

- 外媒:苹果寻求获准从长鑫存储购买内存芯片

- MediaTek Emerges as Major Challenger in Optical Interconnect Chip Market

- BOE Samples Glass-Based Substrates for Advanced Chip Packaging to Domestic Customers

- Chinese AI chips gaining market traction

Weitere Artikel

Chinas humanoide Roboter montieren sich selbst — und der Westen debattiert über Verbote

27. Juni 2026

Hangzhou, 3 Uhr: Warum Chinas KI jetzt schneller denkt als die USA zahlen können

27. Juni 2026

„Intelligence and knowledge have to come together“ – Chinas Wette auf die KI-Infrastruktur

27. Juni 2026

DeepSeek, Tencent, Xiaomi — wie chinesische KI-Modelle die US-Dominanz auf OpenRouter brechen

27. Juni 2026

Chinas Chips skalieren nicht kleiner – sie skalieren schneller

27. Juni 2026

Chinas Chip-Industrie verdrängt Nvidia durch gestapelte Transistoren vom heimischen Markt

27. Juni 2026

Wer profitiert wirklich von Europas Zoll-Schachzug gegen China?

27. Juni 2026

Was passiert, wenn Chinas Batterie-Zulieferer die Autohersteller erpressen

27. Juni 2026

Europas Städte kaufen Überwachung als Verkehrssteuerung

26. Juni 2026

Chinas Batterie-Revolution kommt ohne Festkörper – warum der Westen falsch liegt

26. Juni 2026

80 Prozent Erfolg in 52 Grad Hitze – Chinas KI-Infrastruktur wächst im Schatten

25. Juni 2026

Geschlossen, subventioniert, skaliert – Chinas Chip-Ökosystem entsteht

25. Juni 2026