Chinas Chip-Industrie verdrängt Nvidia durch gestapelte Transistoren vom heimischen Markt

Durch US-Exportkontrollen verlor Nvidia seinen dominanten Marktanteil in China. Huawei und andere chinesische Hersteller setzen nun auf 3D-Chip-Stapelung, um ohne modernste Lithografie wettbewerbsfähige KI-Beschleuniger zu produzieren. Ein neues Ökosystem aus heimischen Anbietern wie Cambricon und CXMT treibt die Ablösung voran.

Im Juni 2026 hat Nvidia in China praktisch null Marktanteil bei KI-Beschleunigern – und das liegt nicht an fehlender Nachfrage, sondern an einem chinesischen Ökosystem, das aus US-Sanktionen geboren wurde.

Die wichtigsten Zahlen:

- Nvidias Marktanteil bei KI-Beschleunigern in China: von geschätzt 80% (2023) auf 0% (2026)

- Huawei plant 2026: rund 600.000 Ascend 910C und eine unbekannte Zahl des neuen Ascend 950PR

- Cambricon Q1 2026: Umsatz 2,88 Mrd. Yuan (+160% YoY), Nettogewinn 1,01 Mrd. Yuan (+184% YoY)

- CXMT Q1 2026: Umsatz 50,8 Mrd. Yuan (+719% YoY), Nettogewinn 24,8 Mrd. Yuan (+1688% YoY)

- Chinesische Rechenzentren mit staatlicher Förderung: ab November 2025 ausschließlich heimische KI-Chips

Der beispiellose Absturz eines Monopolisten

Es begann mit einer Ankündigung, die in der Halbleiterindustrie wie eine Bombe einschlug. Im Oktober 2023 verschärfte die US-Regierung unter Präsident Joe Biden die Exportkontrollen für KI-Chips nach China – und verbot damit faktisch den Verkauf von Nvidias leistungsstärksten Produkten wie dem H100 und A100. Nvidia, das bis dahin rund 80 Prozent des chinesischen KI-Beschleunigermarktes beherrschte, reagierte mit abgespeckten Versionen: dem H800 und später dem H20, die innerhalb der US-Exportgrenzen blieben.

Doch diese Strategie scheiterte spektakulär. Im Juni 2026 liegt Nvidias Marktanteil in China bei null Prozent – ein beispielloser Absturz in der Geschichte der Technologieindustrie. Nvidia-CEO Jensen Huang sagte sinngemäß, dass es strategisch wenig Sinn ergebe, einen ganzen Markt von der Größe Chinas aufzugeben, und dass dies bereits nach hinten losgegangen sei in einem Interview und traf damit den Kern des Problems: Die USA haben nicht nur einen Markt aufgegeben, sondern einen ganzen Technologiepfad.

Die Entwicklung folgte einer inneren Logik, die Washington offenbar unterschätzt hatte. Im November 2025 erließ die chinesische Regierung eine Richtlinie, die vorschreibt, dass neu errichtete Rechenzentren mit staatlicher Förderung ausschließlich in China hergestellte KI-Chips verwenden müssen. Rechenzentren, deren Baufortschritt unter 30 Prozent lag, mussten alle im Ausland hergestellten Chips entfernen oder die Beschaffungspläne stornieren. Ein Schlag, der Nvidias Hoffnungen auf eine Rückkehr zunichtemachte.

Die Zahlen aus den Quartalsberichten der chinesischen Chip-Unternehmen zeichnen ein klares Bild. Huaweis Ascend-Serie, die noch 2023 einen Marktanteil von vielleicht 15 Prozent hatte, dominiert nun den heimischen Markt. Die Shenzhener Firma plant für 2026 die Auslieferung von rund 600.000 Einheiten des Ascend 910C und 750.000 Einheiten des neuen Ascend 950PR – zusammen 1,35 Millionen KI-Beschleuniger, die direkt gegen Nvidias Produkte antreten.

Doch der Absturz Nvidias ist nicht nur eine Folge staatlicher Vorschriften. Es ist das Ergebnis einer technologischen Aufholjagd, die ohne die US-Sanktionen vermutlich nie stattgefunden hätte.

Wie Huawei das Mooresche Gesetz umschreibt

Die entscheidende Frage lautet: Wie kann ein Unternehmen, dem der Zugang zu modernster Lithografie-Technologie verwehrt ist, trotzdem wettbewerbsfähige KI-Chips herstellen? Die Antwort von Huawei heißt Tau Scaling Law – ein neues Gesetz für die Chip-Architektur, das im Mai 2026 auf dem IEEE International Symposium on Circuits and Systems in Shanghai vorgestellt wurde.

Huawei-Präsidentin He Tingbo skizzierte dort einen radikalen Bruch mit der bisherigen Entwicklungslogik. Statt Transistoren immer weiter zu verkleinern – ein Weg, der ohne EUV-Lithografie von ASML versperrt ist – setzt Huawei auf die dritte Dimension: Chips werden nicht kleiner, sondern dicker. Die Technologie des 3D-Stackings, bei der mehrere Chips übereinander gestapelt und durch hybride Bonding-Verbindungen verknüpft werden, erlaubt es, die Transistordichte zu erhöhen, ohne die Fertigungsstruktur zu verkleinern.

Die Bedeutung dieser Entwicklung lässt sich nur im Kontext der US-Exportkontrollen verstehen. SMIC, Chinas führende Foundry, kann maximal 7nm-äquivalente Strukturen mit DUV-Lithografie herstellen – ein Prozess, der technisch möglich, aber wirtschaftlich ineffizient ist. Die Ausbeute liegt deutlich unter der von TSMCs 7nm-Fertigung, die Kosten pro Chip sind entsprechend höher. Ohne EUV-Maschinen, die ASML aufgrund niederländischer und US-Exportbeschränkungen nicht nach China liefern darf, ist der Sprung zu 5nm oder 3nm unmöglich.

Huaweis Antwort: Man teilt den Chip in kleinere Einheiten – sogenannte Dies –, die einzeln gefertigt und dann übereinander gestapelt werden. Der Ascend 950PR besteht aus zwei Compute-Dies und zwei I/O-Dies, verbunden durch acht Speichermodule mit 128 GByte Kapazität, vermutlich LPDDR5X. Diese Aufteilung erlaubt es, auch mit niedrigeren Fertigungsausbeuten wirtschaftlich zu produzieren: Ein kleiner Die hat statistisch weniger Fehler als ein großer, und defekte Einheiten können aussortiert werden, bevor sie auf den Stapel kommen.

Die hybride Bonding-Technologie, die Huawei dabei einsetzt, hat zuletzt beeindruckende Fortschritte gemacht. Auf der IEEE Electronic Components and Technology Conference (ECTC) in Orlando stellten zwei Forschungsteams neue Rekorde vor. Das belgische Forschungszentrum Imec erreichte in Zusammenarbeit mit dem Anlagenhersteller EV Group eine Bond-Pitch von 200 Nanometern im Wafer-to-Wafer-Verfahren – eine Verkleinerung von 250 Nanometern im Vorjahr. Das französische CEA-Leti präsentierte einen Die-to-Wafer-Rekord mit 1 Mikrometer Pitch, was eine Million Verbindungen pro Quadratmillimeter bedeutet.

Melissa Najem, Research Engineer bei CEA-Leti, erklärte, dass Hybrid Bonding bei feineren Pitches direkt zu geringerem Stromverbrauch, dichteren Verbindungen und besserer Kommunikation zwischen Geräten führe, was für die wachsenden Anforderungen nächster Halbleitergenerationen wie KI, High-Performance Computing und High-Bandwidth Memory extrem wichtig sei

Huawei hat diese Technologie aufgegriffen und für die eigenen Zwecke adaptiert. Das Unternehmen präsentierte auf dem Symposium in Shanghai einen eigenen Hybrid-Bonding-Meilenstein, der zeigt, dass die chinesische Chip-Industrie nicht nur aufholt, sondern in Teilbereichen sogar neue Wege geht.

Das Ökosystem wächst: Cambricon, CXMT und die zweite Reihe

Während Huawei die Schlagzeilen dominiert, entsteht in China ein breiteres Ökosystem an Chip-Anbietern, das zunehmend an Marktmacht gewinnt. Cambricon Technologies, ein auf KI-Chips spezialisiertes Unternehmen aus Peking, verzeichnete im ersten Quartal 2026 einen Umsatz von 2,88 Milliarden Yuan (421 Millionen US-Dollar) – ein Plus von 160 Prozent im Vergleich zum Vorjahreszeitraum. Der Nettogewinn stieg auf 1,01 Milliarden Yuan, ein Plus von 184 Prozent.

Nettogewinn im ersten Quartal 2026 (Quartalsberichte)

Nettogewinn im ersten Quartal 2026 (Quartalsberichte)

Umsatz im ersten Quartal 2026 (Quartalsberichte)

Umsatz im ersten Quartal 2026 (Quartalsberichte)

Die Aktie von Cambricon schoss nach Bekanntgabe der Zahlen um 14 Prozent in die Höhe. Der Grund: Das Unternehmen profitiert direkt von Pekings Selbstversorgungspolitik. Während Huawei vor allem bei großen Internetkonzernen wie ByteDance, Tencent und Alibaba abnimmt, beliefert Cambricon eine zweite Reihe von Kunden – darunter staatliche Forschungsinstitute und kleinere KI-Unternehmen, die auf der Suche nach Alternativen zu Nvidia sind.

Noch spektakulärer sind die Zahlen von ChangXin Memory Technologies (CXMT), Chinas führendem DRAM-Hersteller. Im ersten Quartal 2026 erzielte CXMT einen Umsatz von 50,8 Milliarden Yuan (7,4 Milliarden US-Dollar) – ein Anstieg von 719 Prozent gegenüber dem Vorjahr. Der Nettogewinn explodierte auf 24,8 Milliarden Yuan, ein Plus von 1688 Prozent. Für das erste Halbjahr 2026 prognostiziert das Unternehmen einen Umsatz von 110 bis 120 Milliarden Yuan.

CXMT steht exemplarisch für die Dynamik der chinesischen Chip-Industrie. Noch vor drei Jahren galt das Unternehmen als technologisch hoffnungslos abgehängt – die 17nm-DRAM-Produktion lag weit hinter Samsung, SK Hynix und Micron zurück. Doch der KI-Boom hat die Speicherindustrie fundamental verändert: Die Nachfrage nach High-Bandwidth Memory (HBM) für KI-Training hat die Produktionskapazitäten für traditionelle DRAM verknappt und die Preise in die Höhe getrieben.

Apple, das unter den explodierenden Speicherpreisen leidet, hat bei der US-Regierung Lobbyarbeit betrieben, um CXMT in seine Lieferkette aufnehmen zu dürfen. Der iPhone-Hersteller erhöhte im Juni 2026 die Preise für MacBook und iPad mit der Begründung „unerträglicher" Speicherkosten – der Marktwert des Unternehmens brach an einem Tag um 263 Milliarden US-Dollar ein. CXMT, das im Juni 2026 seinen Börsengang am STAR Market mit einer geplanten Mittelaufnahme von 29,5 Milliarden Yuan anmeldete, könnte zur dritten Kraft im globalen DRAM-Markt aufsteigen.

Die Breite des chinesischen Chip-Ökosystems zeigt sich auch in anderen Segmenten. BOE, der Display-Hersteller, hat mit der Bemusterung von Glassubstraten für fortschrittliche Chip-Packaging-Verfahren begonnen – eine Technologie, die für das 3D-Stacking von Chips essenziell ist. MediaTek, der taiwanesische Chip-Designer, tritt mit optischen Interconnect-Lösungen in den Markt für KI-Rechenzentren ein und fordert damit Broadcom und Marvell heraus.

| Unternehmen | Segment | Q1 2026 Umsatz | Veränderung YoY | Marktposition |

|---|---|---|---|---|

| Huawei (Ascend) | KI-Beschleuniger | ~$7,5 Mrd. (2025 gesamt) | +60% (erwartet 2026) | 62% Marktanteil China |

| Cambricon | KI-Chips | 2,88 Mrd. Yuan | +160% | 14% Marktanteil China |

| CXMT | DRAM-Speicher | 50,8 Mrd. Yuan | +719% | Aufstrebend |

| Alibaba (T-Head) | KI-Chips | k. A. | k. A. | ~5% Marktanteil |

| Baidu (Kunlun) | KI-Chips | k. A. | k. A. | ~5% Marktanteil |

Der Software-Krieg: CANN gegen CUDA

Die Hardware ist nur die halbe Wahrheit. Die eigentliche Macht von Nvidia liegt nicht in den Chips selbst, sondern in der Software-Plattform CUDA, die über zwei Jahrzehnte gewachsen ist und von Millionen von KI-Entwicklern weltweit genutzt wird. CUDA ist das Betriebssystem der KI-Industrie – jede Bibliothek, jedes Framework, jedes vortrainierte Modell setzt CUDA-Kompatibilität voraus.

China muss dieses Ökosystem von Grund auf neu aufbauen. Huaweis Antwort heißt CANN (Compute Architecture for Neural Networks), eine Software-Plattform, die speziell für die Ascend-Architektur entwickelt wurde. Das Problem: CANN ist jung, unausgereift und hat nicht die riesige Entwickler-Community, die CUDA zur Verfügung steht.

Doch die Dynamik hat sich gedreht. DeepSeek, das chinesische KI-Startup, das im April 2026 mit seinem V4-Modell für Aufsehen sorgte, hat seine gesamte Software-Architektur auf CANN umgestellt. Das V4-Pro-Modell mit 1,6 Billionen Parametern wurde auf einem Cluster aus mindestens 1.000 Huawei Ascend 910C-Prozessoren post-trainiert – ein Durchbruch, der zeigt, dass chinesische Chips nicht nur für Inference, sondern auch für das anspruchsvollere Training von KI-Modellen taugen.

Die Auswirkungen sind weitreichend. ByteDance, Tencent und Alibaba haben nach der Veröffentlichung von DeepSeek V4 Kontakt mit Huawei aufgenommen, um großangelegte Beschaffungen des Ascend 950 zu verhandeln. Die DeepSeek-Entscheidung, sein V4-Modell tiefgehend für Huawei-Hardware zu optimieren, wird als strategischer Wendepunkt angesehen: Die chinesische KI-Industrie beginnt, sich von der Abhängigkeit von US-Halbleitern ab- und der heimischen Hardware zuzuwenden.

Morgan-Stanley-Analysten prognostizieren, dass Huawei bis 2026 rund 62 Prozent des chinesischen Marktes für KI-Beschleuniger halten wird, gefolgt von Cambricon mit 14 Prozent. Baidu und Alibaba werden jeweils etwa 5 Prozent zugeschrieben. Die ASIC-schweren Anbieter gewinnen durch Volumen und Dynamik.

Prognostizierte Marktanteile für KI-Beschleuniger in China 2026 (Morgan Stanley)

Prognostizierte Marktanteile für KI-Beschleuniger in China 2026 (Morgan Stanley)

Der Leistungsvergleich fällt zunehmend günstiger für die chinesischen Anbieter aus. Morgan-Stanley-Daten zeigen, dass Huaweis Ascend 950-Karten und Cambricons Siyuan 690 Nvidias H20 – den leistungsstärksten Chip, den Nvidia derzeit nach China verkaufen darf – um 50 bis 150 Prozent in Tokens pro Sekunde übertreffen. Der H20 war Nvidias letzte Hoffnung auf dem chinesischen Markt, aber selbst dieser Chip ist den heimischen Alternativen unterlegen.

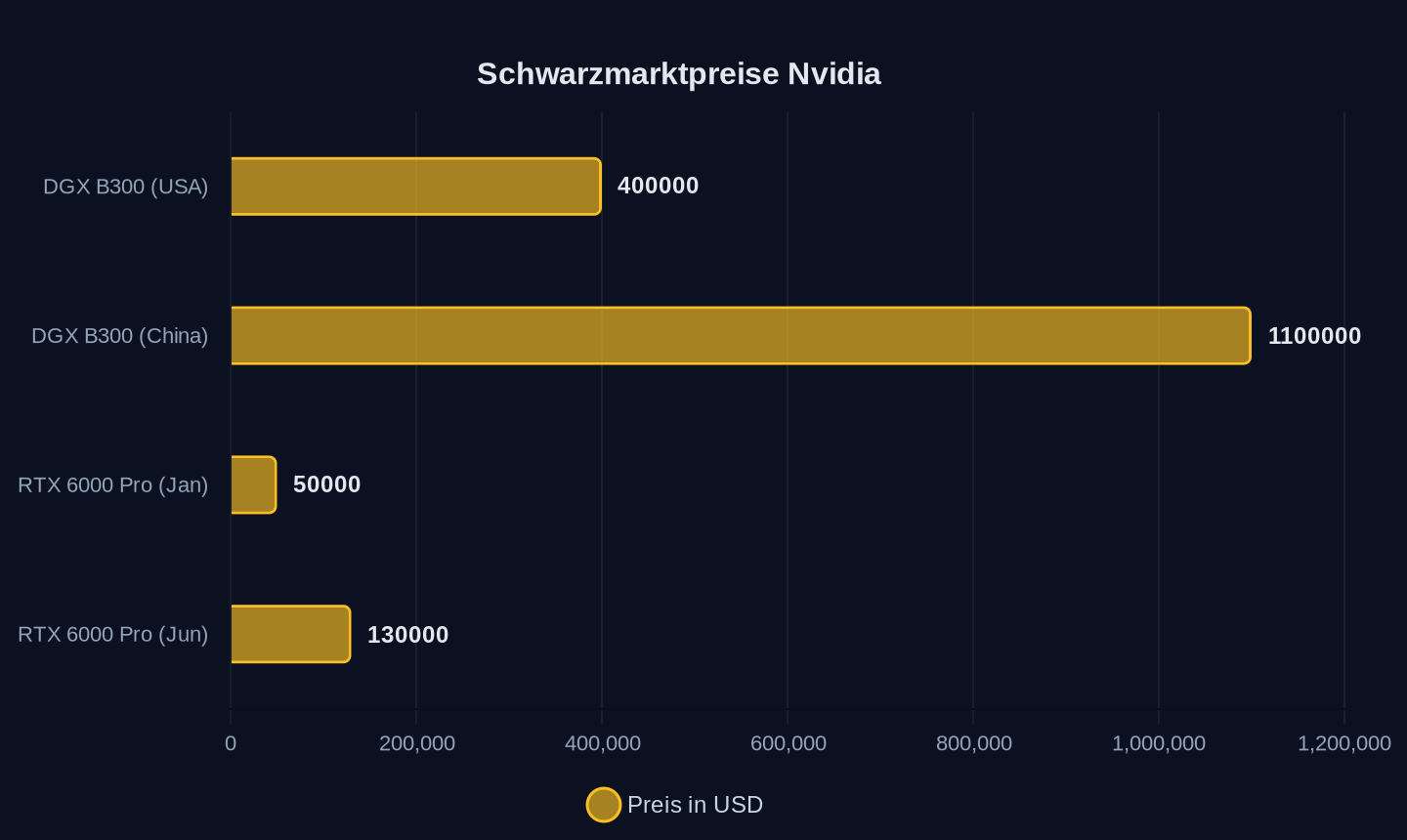

Der Schwarzmarkt als Gradmesser

Die offiziellen Exportkontrollen haben einen parallelen Markt geschaffen, der die wahren Kräfteverhältnisse offenbart. Nvidias verbotene KI-Hardware wird in China zu Preisen gehandelt, die die offiziellen Beschränkungen weniger wie eine Mauer und mehr wie eine Mautstelle erscheinen lassen.

Das DGX B300-System, das in den USA etwa 400.000 US-Dollar kostet, wird in China für umgerechnet 1,1 Millionen US-Dollar gehandelt – mehr als das Doppelte. Vor sechs Monaten lag der Preis noch bei umgerechnet 550.000 US-Dollar. Nvidias RTX 6000 Pro Workstation-Chip ist von umgerechnet 50.000 Yuan zu Jahresbeginn auf bis zu 130.000 Yuan gestiegen.

Preise für Nvidia-Hardware auf dem Schwarzmarkt in China (umgerechnet USD)

Preise für Nvidia-Hardware auf dem Schwarzmarkt in China (umgerechnet USD)

Diese Preissignale sind aussagekräftiger als jede politische Erklärung. Sie zeigen, dass die chinesische Nachfrage nach Nvidias Spitzentechnologie ungebrochen ist – aber zu welchem Preis? Die GPU-Mietpreise in China haben das US-Niveau erreicht oder übertroffen, ein scharfer Kontrast zur Zeit, als geschmuggelte Ware die chinesische Rechenleistung noch billiger machte.

Der Fall Super Micro Computer illustriert die Dimensionen des Schwarzmarkts. US-Staatsanwälte erhoben im März 2026 Anklage gegen drei Personen, die mit Super Micro in Verbindung stehen, darunter Mitgründer Yih-Shyan „Wally" Liaw, wegen der Beteiligung an der Umleitung von Nvidia-betriebenen Servern im Wert von etwa 2,5 Milliarden US-Dollar nach China. Die Operation nutzte eine südostasiatische Briefkastenfirma und gefälschte Routing-Informationen, um die beschränkte Hardware zu chinesischen Käufern zu bringen.

Doch der Schwarzmarkt ist ein zweischneidiges Schwert. Er hält die CUDA-Abhängigkeit am Leben, aber er treibt auch die Kosten für chinesische KI-Unternehmen in die Höhe. Unternehmen, die auf geschmuggelte Nvidia-Chips angewiesen sind, zahlen Aufschläge von 100 Prozent oder mehr – Geld, das in die heimische Chip-Industrie fließen könnte, wenn die Abhängigkeit gebrochen würde.

Die globale Fragmentierung: Zwei Ökosysteme entstehen

Die Entwicklung in China ist nicht isoliert zu betrachten. Weltweit zeichnet sich eine Fragmentierung der Chip-Industrie ab, die tiefgreifende Folgen für die gesamte Technologielandschaft haben wird.

SpaceX, Elon Musks Raumfahrtunternehmen, erwägt den Bau einer eigenen Chip-Fabrik in Grimes County, Texas. Die geplante Investition: zunächst 55 Milliarden US-Dollar, insgesamt bis zu 119 Milliarden US-Dollar für eine mehrphasige, nächste Generation, vertikal integrierte Halbleiterfertigungs- und Advanced-Computing-Fabrikationseinrichtung. „We either build the Terafab or we don't have the chips, and we need the chips, so we build the Terafab", schrieb Musk.

OpenAI hat im Juni 2026 seinen ersten eigenen Chip vorgestellt, den Jalapeño, der in Zusammenarbeit mit Broadcom entwickelt wurde. Der Chip ist speziell für Inference optimiert und wurde – ein Novum – mit KI-Unterstützung entwickelt. OpenAI schrieb in seiner Ankündigung, dass es nicht nur Modelle entwickle oder Produkte darauf aufbaue, sondern die Infrastruktur darunter entwerfe: Chip-Architektur, Kernel, Speichersysteme, Netzwerke, Scheduling, Bereitstellungssysteme und Produkterfahrung

Diese Entwicklungen zeigen: Selbst die größten US-Technologieunternehmen misstrauen der Lieferkette. Sie bauen eigene Chip-Kapazitäten auf, um sich von Nvidia unabhängig zu machen – ein Trend, der durch die chinesische Entwicklung noch verstärkt wird.

Die Welt bewegt sich auf zwei getrennte KI-Ökosysteme zu. Auf der einen Seite das US-Ökosystem mit Nvidia als dominierendem Anbieter, ergänzt durch Eigenentwicklungen von Google (TPU), Amazon (Trainium/Inferentia) und OpenAI (Jalapeño). Auf der anderen Seite das chinesische Ökosystem mit Huawei, Cambricon und einer wachsenden Zahl von Spezialanbietern.

Die Frage ist nicht mehr, ob China aufholen kann – sondern ob die beiden Ökosysteme kompatibel bleiben oder sich auseinanderentwickeln.

Was bedeutet das für Europa?

Für deutsche Unternehmen wie Volkswagen, BMW und Bosch ist diese Entwicklung eine strategische Herausforderung erster Ordnung. Sie stehen vor der Frage: Auf welches Ökosystem setzen wir?

Die europäische Autoindustrie ist traditionell eng mit US-Technologieunternehmen verbunden. Nvidia liefert die Chips für autonome Fahrfunktionen, Intel und Qualcomm die Prozessoren für Infotainment-Systeme. Doch der chinesische Markt – für deutsche Hersteller nach wie vor der wichtigste Absatzmarkt – wird zunehmend von chinesischen Chips dominiert.

Volkswagen, das in China Joint Ventures mit FAW und SAIC betreibt, muss sich entscheiden: Sollen die Fahrzeuge für den chinesischen Markt mit chinesischen Chips ausgestattet werden, um den lokalen Vorschriften zu genügen? Oder setzt man weiterhin auf US-Technologie und riskiert damit, vom chinesischen Markt ausgeschlossen zu werden?

Die Antwort ist kompliziert. Chinesische Rechenzentren mit staatlicher Förderung müssen seit November 2025 ausschließlich heimische KI-Chips verwenden. Diese Regelung könnte auf kritische Infrastruktur ausgeweitet werden – und dazu gehören auch die Cloud-Plattformen, die für vernetzte Fahrzeuge und autonomes Fahren benötigt werden.

Bosch, das weltweit größte Automobilzulieferunternehmen, produziert selbst Chips für die Automobilindustrie. Doch die Fertigung erfolgt überwiegend bei TSMC in Taiwan und bei STMicroelectronics in Europa. Der Zugang zu chinesischen Fertigungskapazitäten ist begrenzt – und könnte durch geopolitische Spannungen weiter eingeschränkt werden.

Die europäische Chip-Industrie selbst ist in einer prekären Lage. Während China und die USA Milliarden in den Aufbau eigener Kapazitäten investieren, hinkt Europa hinterher. Der European Chips Act, der 2023 verabschiedet wurde, sieht Investitionen von 43 Milliarden Euro vor – eine Summe, die im Vergleich zu den chinesischen und US-amerikanischen Programmen bescheiden wirkt.

Drei Szenarien für die Zukunft

Die Entwicklung der nächsten Jahre wird von mehreren Faktoren abhängen: dem technologischen Fortschritt der chinesischen Chip-Industrie, der Wirksamkeit der US-Exportkontrollen und der geopolitischen Entwicklung zwischen Washington und Peking.

Szenario 1: Die parallele Welt. China gelingt es, ein vollständig unabhängiges Chip-Ökosystem aufzubauen, das technologisch wettbewerbsfähig ist. Huawei und Cambricon dominieren den heimischen Markt, während Nvidia in den USA und Europa stark bleibt. Die beiden Ökosysteme entwickeln sich auseinander – mit inkompatiblen Software-Plattformen und unterschiedlichen Architekturen. Für globale Unternehmen bedeutet das doppelte Entwicklungskosten und strategische Entscheidungen über Marktprioritäten. Dieses Szenario dürfte eintreten, wenn China die 5nm-Fertigung ohne EUV-Lithografie meistert – ein technologischer Sprung, der nach aktuellen Prognosen innerhalb von fünf Jahren möglich ist.

Szenario 2: Der technologische Stillstand. China scheitert an den physikalischen Grenzen der DUV-Lithografie. Die 3D-Stacking-Technologie erweist sich als zu teuer und zu ineffizient für die Massenproduktion. Die chinesische Chip-Industrie bleibt auf dem Niveau von 2026 stecken, während TSMC und Samsung zu 2nm und darunter vorstoßen. Nvidia behält seinen technologischen Vorsprung, aber der chinesische Markt bleibt verloren – ein Pyrrhussieg für die USA. Dieses Szenario ist möglich, wenn die physikalischen Grenzen der DUV-Lithografie tatsächlich unüberwindbar sind und die chinesischen Ingenieure keine weiteren Fortschritte erzielen.

Szenario 3: Die disruptive Innovation. China gelingt ein technologischer Durchbruch, der die bestehende Ordnung obsolet macht. Huaweis Tau Scaling Law erweist sich als überlegen gegenüber der traditionellen Skalierung – ähnlich wie die Umstellung von Planar- auf FinFET-Transistoren. Die 3D-Chip-Architektur wird zum neuen Standard, und die EUV-Lithografie verliert ihre strategische Bedeutung. In diesem Szenario würde China nicht nur aufholen, sondern die globale Chip-Industrie neu definieren. Dieses Szenario ist spekulativ, aber nicht unmöglich – die Geschichte der Halbleiterindustrie ist voll von disruptiven Innovationen, die etablierte Technologien obsolet gemacht haben.

Die Kosten der Autarkie

Die chinesische Selbstversorgung hat einen Preis, der selten diskutiert wird. Ohne EUV-Lithografie sind die Kosten pro Chip deutlich höher – Schätzungen gehen von 30 bis 50 Prozent Mehrkosten für 7nm-Chips aus SMIC-Fertigung im Vergleich zu TSMC. Diese Kosten werden durch staatliche Subventionen ausgeglichen, aber sie belasten die chinesische Wirtschaft.

Die Subventionen sind massiv. Der dritte Big Fund, der 2024 aufgelegt wurde, hat ein Volumen von rund 47 Milliarden US-Dollar. Hinzu kommen Steuererleichterungen, günstige Kredite und direkte Zuschüsse für den Bau von Fabriken. Die chinesische Regierung hat seit 2021 über 100 Milliarden US-Dollar in KI-Rechenzentren investiert – Geld, das für andere Zwecke fehlt.

Die Frage ist, ob diese Investitionen nachhaltig sind. Die chinesische Wirtschaft wächst langsamer als in den Vorjahren, die Schuldenstände sind hoch. Wenn die Chip-Industrie nicht bald wettbewerbsfähige Produkte zu marktgerechten Preisen liefert, könnte die Subventionspolitik an ihre Grenzen stoßen.

Hinzu kommt ein technologisches Problem: Die Fertigungsausbeuten bei SMIC für 7nm und darunter sind nicht öffentlich bekannt, aber Branchenexperten schätzen sie auf 30 bis 50 Prozent – deutlich unter den 80 bis 90 Prozent, die TSMC erreicht. Das treibt die Kosten weiter in die Höhe und schränkt die Produktionskapazität ein.

Der Wendepunkt

Die US-Exportkontrollen haben einen Prozess in Gang gesetzt, der nicht mehr umkehrbar ist. China hat bewiesen, dass es ohne Zugang zu EUV-Lithografie wettbewerbsfähige KI-Chips herstellen kann – nicht auf dem Niveau von Nvidias Spitzenprodukten, aber gut genug für den heimischen Markt. Und dieser Markt ist groß genug, um eine eigenständige Industrie zu tragen.

Die Ironie der Geschichte: Die USA wollten Chinas KI-Fortschritt bremsen, aber sie haben unbeabsichtigt ein Ökosystem geschaffen, das Nvidia vom zweitgrößten KI-Markt der Welt ausschließt. Jensen Huang hat die Konsequenzen früh erkannt: „Conceding an entire market the size of China probably does not make a lot of strategic sense."

Die Frage für die kommenden Jahre ist nicht, ob China aufholt – sondern ob die USA bereit sind, die strategischen Kosten ihrer Politik zu tragen. Ein fragmentierter globaler Chip-Markt mit zwei konkurrierenden Ökosystemen ist das wahrscheinlichste Ergebnis. Die Gewinner werden die Unternehmen sein, die in beiden Welten zu Hause sind. Die Verlierer werden die sein, die sich zu früh auf eine Seite schlagen.

Der stille Krieg um die Speicherchips

Während die öffentliche Aufmerksamkeit auf KI-Beschleuniger wie Huaweis Ascend-Serie gerichtet ist, tobt ein mindestens ebenso bedeutsamer Kampf in einem weniger glamourösen Segment der Halbleiterindustrie: dem Speichermarkt. Ohne schnellen, günstigen und vor allem verfügbaren Speicher bleiben selbst die leistungsfähigsten KI-Chips wirkungslos – ein Fakt, der in der öffentlichen Debatte oft übersehen wird.

Die chinesische Antwort auf diese Abhängigkeit heißt CXMT, ChangXin Memory Technologies. Das Unternehmen mit Sitz in Hefei hat sich in den vergangenen drei Jahren von einem technologischen Außenseiter zu einem ernstzunehmenden Akteur im globalen DRAM-Markt entwickelt. Der Börsengang, der im Juni 2026 vom STAR Market genehmigt wurde und eine Mittelaufnahme von 29,5 Milliarden Yuan vorsieht, ist der zweitgrößte in der Geschichte dieses Technologie-Börsensegments – nur übertroffen von SMICs eigenem IPO, der 53,23 Milliarden Yuan einbrachte.

Die Geschäftszahlen sprechen eine deutliche Sprache. Ein Umsatzwachstum von 719 Prozent im ersten Quartal 2026, ein Nettogewinnanstieg von 1688 Prozent – solche Zahlen sind in der Halbleiterindustrie beispiellos. Sie spiegeln nicht nur die gestiegene Nachfrage wider, sondern auch die strategische Positionierung CXMTs in einem Markt, der durch den KI-Boom fundamental verändert wurde.

Der Mechanismus dahinter ist komplex. Der KI-Boom hat die Nachfrage nach High-Bandwidth Memory (HBM) explodieren lassen – einem Speichertyp, der für das Training großer KI-Modelle unverzichtbar ist. Samsung, SK Hynix und Micron haben ihre Produktionskapazitäten massiv auf HBM umgestellt, was zu einer Verknappung traditioneller DRAM-Speicher für Unterhaltungselektronik geführt hat. Die Preise für Standard-DRAM sind in die Höhe geschossen – und genau hier setzt CXMT an.

Das Unternehmen produziert derzeit 17nm-DRAM, technologisch etwa drei bis vier Generationen hinter Samsung und SK Hynix, die bereits 1beta- und 12nm-Prozesse beherrschen. Doch der Abstand schrumpft. CXMT hat angekündigt, bis 2027 auf 12nm umzusteigen – ein ehrgeiziges Ziel, das ohne Zugang zu EUV-Lithografie nur durch verstärkte Prozessoptimierung und 3D-Stacking-Techniken erreichbar ist.

Die strategische Bedeutung CXMTs für die chinesische Chip-Industrie kann kaum überschätzt werden. Huaweis Ascend 950PR verwendet acht Speichermodule mit 128 GByte Kapazität – vermutlich LPDDR5X von CXMT. High-Bandwidth Memory, der für KI-Training unverzichtbar ist, kann CXMT allerdings noch nicht produzieren. Der Ascend 950DT, der für Ende 2026 erwartet wird, soll erstmals chinesisches HBM enthalten – ein technologischer Sprung, der entscheidend sein wird für die Wettbewerbsfähigkeit chinesischer KI-Chips im Training.

Die internationale Dimension dieses Kampfes zeigt sich in Apples Interesse an CXMT. Der iPhone-Hersteller, der unter explodierenden Speicherpreisen leidet, hat bei der US-Regierung Lobbyarbeit betrieben, um CXMT in seine Lieferkette aufnehmen zu dürfen. Ein erfolgreicher Vorstoß wäre ein geopolitischer Coup: Das wertvollste Unternehmen der Welt würde freiwillig chinesische Chips kaufen, während die US-Regierung versucht, genau solche Lieferbeziehungen zu unterbinden.

Doch CXMT steht vor einem fundamentalen Problem: Die Produktion von HBM erfordert fortschrittliche Fertigungstechniken und vor allem eine enge Integration mit dem Chip-Design – ein Bereich, in dem Samsung und SK Hynix über jahrzehntelange Erfahrung verfügen. Ohne Zugang zu den neuesten Lithografie-Anlagen und ohne die Möglichkeit, mit TSMC oder Samsung Foundry zu kooperieren, bleibt CXMT technologisch in einer Sackgasse. Die Frage ist, ob die chinesischen Ingenieure einen Weg finden, diese Hürde zu umgehen – oder ob der HBM-Markt auf absehbare Zeit eine Domäne der etablierten Anbieter bleibt.

Die Achillesferse: Fertigungsausbeute und Subventionsabhängigkeit

Hinter den beeindruckenden Wachstumszahlen verbirgt sich ein Problem, das in der öffentlichen Berichterstattung selten thematisiert wird: die Wirtschaftlichkeit der chinesischen Chip-Produktion. SMIC, die wichtigste Foundry des Landes, kann 7nm-äquivalente Chips mit DUV-Lithografie herstellen – ein technischer Erfolg, der die US-Exportkontrollen ad absurdum führt. Aber zu welchem Preis?

Die Fertigungsausbeute – der Anteil funktionsfähiger Chips pro Wafer – liegt bei SMICs 7nm-Prozess nach Schätzungen von Branchenexperten zwischen 30 und 50 Prozent. Zum Vergleich: TSMC erreicht bei 7nm Ausbeuten von 80 bis 90 Prozent. Der Unterschied ist nicht marginal – er entscheidet über die Wirtschaftlichkeit der gesamten Produktion.

Die Mathematik ist einfach: Bei einer Ausbeute von 40 Prozent sind mehr als die Hälfte der produzierten Chips defekt. Die Kosten für diese Ausschussproduktion müssen auf die funktionsfähigen Chips umgelegt werden, was die Stückkosten drastisch erhöht. Hinzu kommen die höheren Prozesskosten der DUV-Lithografie, die mehr Belichtungsschritte benötigt als die EUV-Lithografie, um vergleichbare Strukturen zu erzeugen.

Ein 7nm-Chip aus SMIC-Fertigung kostet Schätzungen zufolge 30 bis 50 Prozent mehr als ein vergleichbarer Chip von TSMC. Dieser Preisunterschied wird durch staatliche Subventionen ausgeglichen – aber er bleibt eine Belastung für die chinesische Wirtschaft. Die Subventionen fließen nicht in die Produktion von Konsumgütern oder in die Verbesserung der Infrastruktur, sondern in die Aufrechterhaltung einer Industrie, die ohne staatliche Unterstützung nicht überlebensfähig wäre.

Die Subventionspolitik hat eine weitere problematische Konsequenz: Sie verzerrt die Marktsignale. Chinesische Chip-Käufer – ob Huawei, ByteDance oder staatliche Rechenzentren – zahlen nicht den tatsächlichen Preis für heimische Chips. Sie zahlen einen subventionierten Preis, der die wahren Kosten verschleiert. Das führt zu ineffizienten Allokationsentscheidungen: KI-Modelle werden auf Hardware trainiert, die teurer ist als sie erscheint, und Investitionsentscheidungen basieren auf verzerrten Kosten-Nutzen-Rechnungen.

Die Frage ist, wie lange diese Subventionspolitik durchgehalten werden kann. Der dritte Big Fund hat ein Volumen von rund 47 Milliarden US-Dollar – eine gewaltige Summe, aber gemessen an den Investitionserfordernissen der gesamten Chip-Industrie nur ein Tropfen auf den heißen Stein. Allein der Bau einer modernen Foundry kostet 10 bis 20 Milliarden US-Dollar, und China bräuchte Dutzende solcher Fabriken, um die Abhängigkeit von TSMC zu überwinden.

Hinzu kommt ein strukturelles Problem: Die Subventionen fließen überwiegend in staatlich kontrollierte Unternehmen wie SMIC und CXMT. Private Chip-Startups haben es schwer, an Kapital zu kommen – ein Umstand, der Innovation und Effizienz behindert. Während in den USA und Europa Risikokapital in Milliardenhöhe in Chip-Startups fließt, ist die chinesische Chip-Industrie von staatlicher Lenkung geprägt.

Die Konsequenz: China kann zwar technologisch aufholen, aber zu einem Preis, der die Wettbewerbsfähigkeit der gesamten Wirtschaft belastet. Die Frage ist nicht, ob China die Chip-Autarkie erreichen kann – sondern ob es sich diese leisten kann.

Der Exodus der Talente und die neue Geografie der Chip-Industrie

Ein Aspekt, der in der Debatte um die chinesische Chip-Industrie selten thematisiert wird, ist der Brain-Drain – aber in eine überraschende Richtung. Während die US-Exportkontrollen den Technologietransfer nach China erschweren sollen, haben sie einen gegenläufigen Effekt: Sie treiben chinesische Chip-Ingenieure zurück in die Heimat.

Die Logik ist einfach: Chinesische Ingenieure, die in den USA bei Nvidia, Intel oder AMD arbeiten, sehen sich zunehmend mit Visumsbeschränkungen, Sicherheitsüberprüfungen und beruflichen Nachteilen konfrontiert. Gleichzeitig lockt die chinesische Regierung mit Gehältern, die in Spitzenpositionen die US-Niveaus erreichen oder übertreffen, kombiniert mit Steuererleichterungen und Wohnungsbauzuschüssen.

Die Zahlen sind beeindruckend. Schätzungen zufolge sind zwischen 2022 und 2025 mehr als 2.000 chinesische Chip-Ingenieure aus dem Silicon Valley nach China zurückgekehrt – viele davon in Führungspositionen bei Huawei, SMIC und CXMT. Dieser Rückfluss von Know-how hat die technologische Entwicklung Chinas beschleunigt und erklärt teilweise, warum SMIC den 7nm-Durchbruch ohne EUV-Lithografie gelang.

Doch der Talent-Exodus hat auch eine Kehrseite. Die chinesische Chip-Industrie leidet unter einem Mangel an erfahrenen Führungskräften – insbesondere an Menschen, die schon einmal eine Chip-Fabrik von Grund auf aufgebaut haben. Die zurückgekehrten Ingenieure sind oft Spezialisten für bestimmte Technologien, aber selten Generalisten, die die Komplexität einer gesamten Fertigungskette überblicken.

Gleichzeitig entsteht eine neue Geografie der Chip-Industrie, die sich nicht mehr an nationalen Grenzen orientiert. SpaceX baut eine Chip-Fabrik in Texas, OpenAI entwickelt eigene Chips mit Broadcom, und Amazon, Google und Microsoft haben längst eigene Silizium-Teams. Die vertikale Integration – ein Trend, der in der Automobilindustrie bereits weit fortgeschritten ist – erreicht nun auch die Chip-Industrie.

Die Konsequenz für China: Das Land muss nicht nur technologisch aufholen, sondern auch in einem globalen Wettbewerb um die besten Köpfe bestehen. Und dieser Wettbewerb wird sich in den kommenden Jahren verschärfen, denn die Chip-Industrie leidet weltweit unter einem akuten Fachkräftemangel. Allein in den USA werden bis 2030 schätzungsweise 300.000 zusätzliche Chip-Ingenieure benötigt – ein Bedarf, der durch die heimischen Bildungssysteme nicht gedeckt werden kann.

China hat hier einen potenziellen Vorteil: Das Land produziert jährlich mehr als 10 Millionen Naturwissenschafts- und Ingenieurabsolventen – mehr als die USA, Europa und Japan zusammen. Die Qualität dieser Ausbildung ist umstritten, aber die schiere Masse schafft eine breite Basis für die Rekrutierung von Talenten. Die Frage ist, ob China es schafft, diese Talente nicht nur auszubilden, sondern auch zu halten – und ob die Arbeitsbedingungen in der chinesischen Chip-Industrie attraktiv genug sind, um die Besten anzuziehen.

Die ungeschriebene Zukunft: Was niemand ausspricht

Die Geschichte der chinesischen Chip-Industrie ist eine Geschichte von Widersprüchen. Auf der einen Seite stehen beeindruckende technologische Erfolge – der 7nm-Durchbruch von SMIC, das 3D-Stacking von Huawei, die Wachstumszahlen von CXMT. Auf der anderen Seite stehen fundamentale Unsicherheiten – die Abhängigkeit von staatlichen Subventionen, die fehlende EUV-Technologie, die unklare Wirtschaftlichkeit der Produktion.

Was in der öffentlichen Debatte oft übersehen wird: Die chinesische Chip-Industrie ist nicht nur ein technologisches Projekt, sondern auch ein politisches. Sie ist der sichtbarste Ausdruck des chinesischen Anspruchs auf technologische Souveränität – ein Anspruch, der sich nicht allein durch wirtschaftliche Rationalität erklären lässt.

Die US-Exportkontrollen haben diesen Anspruch nicht gebremst, sondern befeuert. Sie haben der chinesischen Führung ein Argument geliefert, das sie brauchte, um die massiven Investitionen in die Chip-Industrie zu rechtfertigen – und sie haben eine patriotische Dynamik erzeugt, die chinesische Unternehmen und Ingenieure zu Höchstleistungen antreibt.

Doch die Frage bleibt: Was passiert, wenn die Subventionen versiegen? Wenn die chinesische Wirtschaftsleistung nicht mehr ausreicht, um die Verluste der Chip-Industrie auszugleichen? Wenn die technologischen Hürden sich als unüberwindbar erweisen?

Die Antwort auf diese Fragen wird nicht in Peking oder Washington entschieden, sondern in den Forschungslaboren von Shanghai und Shenzhen, in den Fertigungshallen von SMIC und CXMT – und in den Köpfen der Ingenieure, die jeden Tag an der Überwindung der Grenzen arbeiten, die die US-Politik ihnen gesetzt hat.

Die Chip-Industrie war noch nie ein Ort der Gewissheiten. Sie war immer ein Ort des Wettbewerbs, der Überraschungen und der disruptiven Innovationen. China hat gezeigt, dass es in diesem Wettbewerb mithalten kann – zu einem Preis, den niemand genau beziffern kann. Die Zukunft wird zeigen, ob dieser Preis tragbar ist.

Quellen

- Records Fall for 3D Chip Tech

- OpenAI unveils its first custom chip, built by Broadcom

- China's Huawei reveals chip design breakthrough amid US sanctions

- Huawei to Double Output of Its Advanced AI Chip Ascend, Unseat Nvidia in China - Bloomberg

- China’s Push for AI Chips Drives Cambricon’s Revenue and Net Income Higher - Bloomberg

- 外媒:苹果寻求获准从长鑫存储购买内存芯片

- MediaTek Emerges as Major Challenger in Optical Interconnect Chip Market

- BOE Samples Glass-Based Substrates for Advanced Chip Packaging to Domestic Customers

- Huawei aims to pull ahead of Nvidia in China with Ascend 950PR

- Semiconductors: Companies

- DeepSeek V4 引爆需求:华为升腾950芯片遭各大厂商“疯抢”

- 华为拟推AI芯片挑战英伟达 摆脱美国枷锁

- 媒体:中国下令数据中心须采用国产AI芯片

- 芯片股回调高通跌6%,中国资产闪耀,美伊备忘录现争议原油大跳水

Weitere Artikel

Chinas humanoide Roboter montieren sich selbst — und der Westen debattiert über Verbote

27. Juni 2026

Hangzhou, 3 Uhr: Warum Chinas KI jetzt schneller denkt als die USA zahlen können

27. Juni 2026

„Intelligence and knowledge have to come together“ – Chinas Wette auf die KI-Infrastruktur

27. Juni 2026

DeepSeek, Tencent, Xiaomi — wie chinesische KI-Modelle die US-Dominanz auf OpenRouter brechen

27. Juni 2026

Chips ohne ASML: Wie Huawei das Mooresche Gesetz umschreibt – und was das für den Westen bedeutet

27. Juni 2026

Chinas Chips skalieren nicht kleiner – sie skalieren schneller

27. Juni 2026

Wer profitiert wirklich von Europas Zoll-Schachzug gegen China?

27. Juni 2026

Was passiert, wenn Chinas Batterie-Zulieferer die Autohersteller erpressen

27. Juni 2026

Europas Städte kaufen Überwachung als Verkehrssteuerung

26. Juni 2026

Chinas Batterie-Revolution kommt ohne Festkörper – warum der Westen falsch liegt

26. Juni 2026

80 Prozent Erfolg in 52 Grad Hitze – Chinas KI-Infrastruktur wächst im Schatten

25. Juni 2026

Geschlossen, subventioniert, skaliert – Chinas Chip-Ökosystem entsteht

25. Juni 2026