Chinas Batterie-Revolution kommt ohne Festkörper – warum der Westen falsch liegt

CATL und BYD setzen auf Natrium, LFP und Semi-Solid – während Europa auf den Festkörper-Durchbruch wartet, skaliert China schon die Alternativen. Wer gewinnt das Rennen um Kosten, Rohstoffe und Marktmacht?

Robin Zeng, Gründer und Vorsitzender des weltgrößten Batterieherstellers CATL, dämpft die Erwartungen an Festkörperbatterien: Die Technologie befinde sich erst auf Stufe vier einer neunstufigen Reifeskala – und selbst 2030 sei eine Massenproduktion unwahrscheinlich. Während der Westen auf den nächsten technologischen Durchbruch wartet, setzt China parallel auf mehrere Chemien: Natrium-Ionen-Batterien, weiterentwickelte Lithium-Eisenphosphat-Zellen (LFP) und Semi-Solid-Lösungen. Das Ziel ist nicht nur technologische Führerschaft, sondern die Kontrolle über Rohstoffmärkte – bevor der Westen die strategische Dimension erkennt.

Kernzahlen:

- CATL und BYD kontrollieren gemeinsam rund 40% des globalen EV-Batteriemarkts (Stand 2025)

- Chinas Anteil an geplanten Natrium-Batterie-Produktionskapazitäten bis 2030: schätzungsweise 95%

- BYDs Blade Battery 2.0 lädt in 5 Minuten von 10% auf 70% – selbst bei -30°C nur 3 Minuten langsamer

- Festkörperbatterien kosten aktuell etwa das Drei- bis Fünffache konventioneller Lithium-Ionen-Zellen

Warum Festkörper kein Game-Changer ist – zumindest nicht jetzt

Die Festkörperbatterie gilt im Westen als Heilsbringer: höhere Energiedichte, schnellere Ladezeiten, mehr Sicherheit. Doch während Toyota, Volkswagen und Samsung SDI für 2027 den Durchbruch ankündigen, warnt CATL vor überzogenen Erwartungen. Zeng erklärte auf dem „Summer Davos“ in Dalian, die Technologie habe erst „Level vier“ einer neunstufigen Skala erreicht. Selbst wenn erste Kleinserien 2027 produziert würden, bleibe die Massenfertigung bis 2030 fraglich – und dann vorerst auf Luxusfahrzeuge beschränkt. Der Grund: Die Technologie sei nicht nur teuer, sondern auch instabil. CATLs eigene Pilotproduktion von Zellen mit 500 Wh/kg zeige zwar Fortschritte, doch die Kosten blieben prohibitiv.

Semi-Solid-Batterien, eine Zwischenlösung mit reduziertem Flüssigelektrolyt, sind bereits auf dem Markt – mit durchwachsenem Erfolg. NIO stellte sein 150-kWh-Pack 2024 nach wenigen hundert Verkäufen ein, und selbst der MG4 mit Semi-Solid-Technologie bleibt ein Nischenprodukt. Branchenbeobachter merken an, die aktuell in Serienfahrzeugen verbauten Zellen seien lediglich „verwässerte Versionen“ der eigentlichen Festkörpertechnologie. Der „echte Sprung“ – die reine Festkörperbatterie – liege laut Zeng noch sechs Jahre entfernt.

Natrium-Ionen: Chinas Masterplan gegen Lithium-Abhängigkeit

Während der Westen noch über Festkörper diskutiert, baut China bereits Fabriken für Natrium-Ionen-Batterien – eine Technologie, die ohne Lithium, Kobalt oder Nickel auskommt. CATLs „Tener“-System soll 2026 in China und ab Mitte 2027 weltweit verfügbar sein. Die Vorteile:

- Rohstoffe wie Natrium sind tausendmal häufiger verfügbar als Lithium

- Kosten liegen schätzungsweise 30–40% unter denen von Lithium-Ionen-Batterien

- Bessere Kältebeständigkeit (bis -40°C)

- Geringeres Brandrisiko als NMC-Chemien

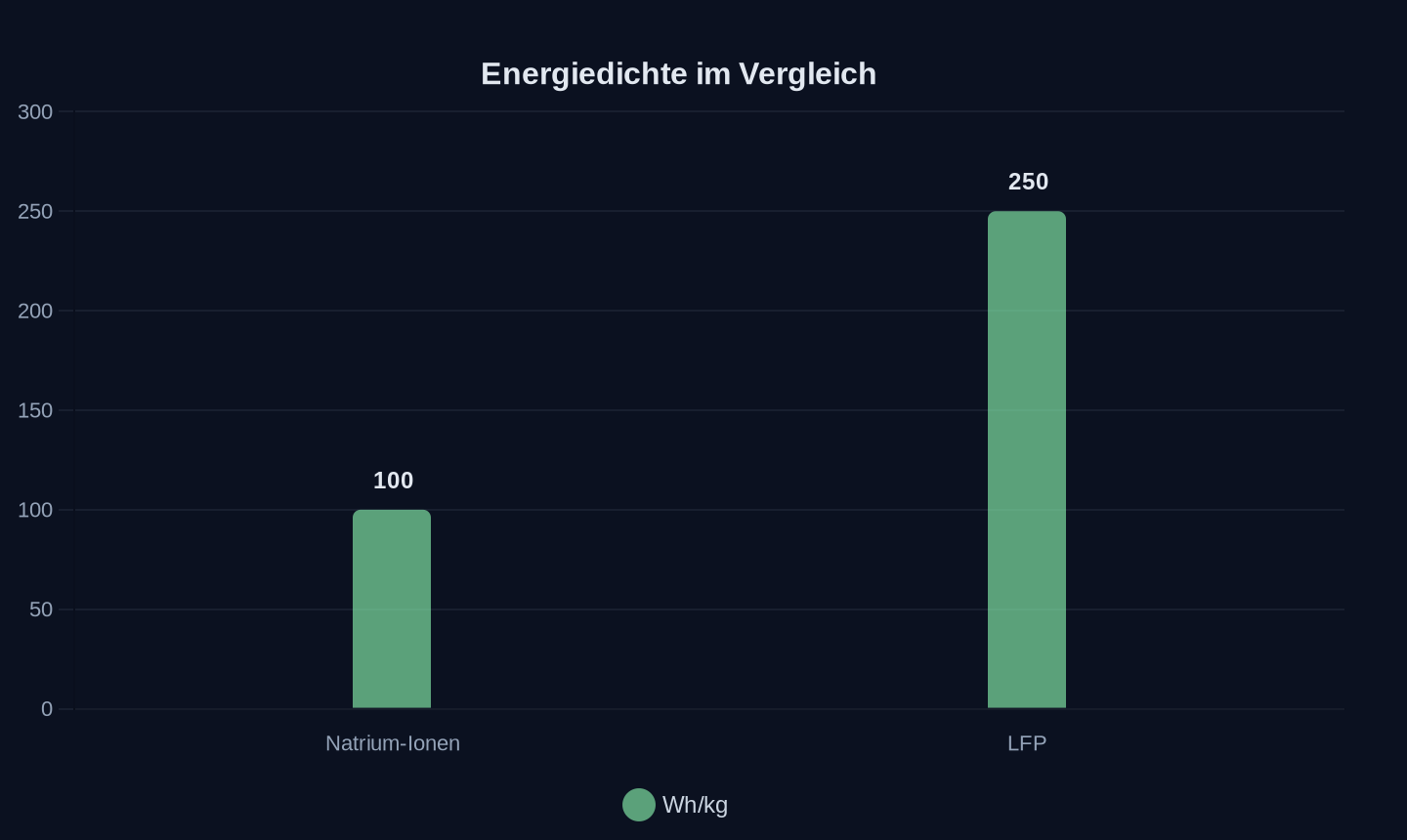

Allerdings bleibt die Energiedichte mit 100–170 Wh/kg deutlich unter der von LFP (250–300 Wh/kg). Für Langstrecken-Elektroautos ist Natrium daher keine Option – wohl aber für Stadtfahrzeuge, stationäre Speicher und kommerzielle Flotten. CATLs erste Fabriken mit einer geplanten Jahreskapazität von 200 GWh zielen genau auf diese Märkte. Zeng betonte, Lithium und Natrium würden „die beiden Pfeiler der Energiespeicherung der Zukunft“ bilden.

Energiedichte der Batteriechemien

Energiedichte der Batteriechemien

Strategisch ist die Natrium-Batterie ein Schachzug: China dominiert bereits 98% der LFP-Materialproduktion und baut nun eine zweite Rohstoffmacht auf. Während Europa versucht, seine Lithium-Abhängigkeit zu reduzieren, entsteht eine neue Abhängigkeit: 95% der geplanten Natrium-Produktionskapazitäten bis 2030 liegen in chinesischer Hand. Experten wie Moritz Schütte von der RWTH Aachen sehen in Natrium-Batterien vor allem für stationäre Speicher Potenzial – dank guter Gleichmäßigkeit, hoher Leistungsfähigkeit und Kälteperformance.

BYDs Blade Battery 2.0: Der stille Killer der Konkurrenz

Während CATL auf Natrium setzt, perfektioniert BYD die LFP-Technologie. Die Blade Battery 2.0 lädt mit bis zu 1.500 kW Leistung in nur fünf Minuten von 10% auf 70% – selbst bei -30°C dauert es lediglich drei Minuten länger. Die Energiedichte von 165 Wh/kg ist zwar niedriger als bei NMC-Zellen, doch die Vorteile überwiegen:

- Über 3.000 Ladezyklen (doppelt so viel wie NMC)

- Kein Brandrisiko (bestätigt durch Nageltests)

- Geringere Kosten durch Cell-to-Pack-Design

BYD nutzt die Blade Battery nicht nur in eigenen Fahrzeugen, sondern auch in der Submarke Linghui – gezielt für Ride-Hailing-Dienste und Flottenkunden. Der Linghui e9, ein C-Klasse-Sedan mit Blade Battery 2.0, demonstriert, wie BYD Premium- und Massenmarkt parallel bedient. Die Botschaft: LFP ist keine Billiglösung mehr, sondern eine ernsthafte Alternative für alle Fahrzeugklassen.

Semi-Solid: Der gescheiterte Hype

Semi-Solid-Batterien sollten der nächste große Schritt sein – doch die Realität holte die Technologie schnell ein. NIOs 150-kWh-Pack wurde 2024 nach wenigen hundert Verkäufen eingestellt, und auch andere Hersteller kämpfen mit hohen Kosten und schwacher Nachfrage. Der Grund: Semi-Solid ist ein Kompromiss – weder Fisch noch Fleisch. Die Energiedichte liegt nur leicht über LFP, die Kosten sind deutlich höher. Branchenanalysten bezeichnen Semi-Solid als „Brückentechnologie, die niemand braucht“. Entweder bleibe man bei LFP oder springe direkt zu Festkörper – dazwischen gebe es keinen Markt.

Wer gewinnt, wer verliert?

Chinas Strategie ist klar: Parallelisierung statt Revolution. Während der Westen auf einen einzigen Technologie-Durchbruch wartet, skaliert China mehrere Chemien gleichzeitig – und sichert sich so die Kontrolle über Rohstoffe, Lieferketten und Märkte.

Die Gewinner:

- CATL und BYD: Sie dominieren nicht nur die Produktion, sondern auch die Rohstoffmärkte. Mit Natrium und LFP haben sie zwei Pfeiler, die sie unabhängig von Lithium machen.

- Chinesische Rohstoffunternehmen: Sie kontrollieren bereits 98% der LFP-Materialproduktion und bauen nun die Natrium-Lieferkette auf.

- Europäische Energieversorger: Stationäre Speicher mit Natrium-Batterien könnten die Abhängigkeit von China verringern – wenn sie rechtzeitig handeln.

Die Verlierer:

- Europäische Batteriehersteller: Northvolt ist insolvent, und die verbleibenden Player wie Varta kämpfen ums Überleben. Ohne eigene Rohstoffbasis und Skaleneffekte haben sie kaum Chancen gegen chinesische Preise.

- Westliche Autohersteller: Sie sind abhängig von chinesischen Zulieferern – nicht nur für Batterien, sondern auch für Rohstoffe. Experten warnen, Chinas wachsende Dominanz bei Rohstoffen gefährde die Zukunft der europäischen E-Mobilität.

- Festkörper-Startups: Die Technologie bleibt ein teures Nischenprodukt. Selbst wenn sie 2030 marktreif sein sollte, wird China dann bereits eine neue Rohstoffmacht aufgebaut haben.

Was der Westen übersieht

Die Diskussion über Festkörperbatterien lenkt von einem größeren Problem ab: der Rohstoffabhängigkeit. Selbst wenn Europa seine Batterieproduktion hochfährt, bleibt es abhängig von chinesischen Materialien. 83% der geplanten EU-Batteriezellenproduktion bis 2030 sind in chinesischem Besitz – inklusive der Rohstofflieferketten.

Die Natrium-Batterie könnte diese Abhängigkeit sogar verschärfen. Während Lithium global verteilt ist, kontrolliert China bereits 95% der geplanten Natrium-Produktionskapazitäten. Branchenkenner warnen, Europa baue eine neue Abhängigkeit auf, bevor es die alte gelöst habe.

Ein weiteres Risiko ist die CO₂-Bilanz. Natrium-Batterien werden als nachhaltige Alternative beworben, doch belastbare Daten fehlen. Sollte die Produktion energieintensiv sein oder auf Kohle basieren, könnte der ökologische Vorteil schnell verpuffen.

Die nächste Schlacht: Lieferketten oder Technologie?

Chinas Batterie-Giganten haben verstanden, dass der Schlüssel zum Erfolg nicht allein in der Technologie liegt, sondern in der Kontrolle der Lieferketten. Während der Westen noch über Festkörper diskutiert, baut China Fabriken für Natrium, LFP und Semi-Solid – und sichert sich so die Rohstoffe der Zukunft.

Die Frage ist nicht, ob Festkörperbatterien kommen, sondern ob der Westen rechtzeitig erkennt, dass China bereits die nächste Runde eingeläutet hat. Wer zu lange auf einen einzigen Technologie-Durchbruch wartet, könnte feststellen, dass der Zug ohne ihn abgefahren ist.

„Lithium und Natrium werden die beiden Pfeiler der Energiespeicherung der Zukunft sein.“ — Robin Zeng, Gründer und Vorsitzender von CATL

Quellen

- CATL chief: solid-state batteries at ‘level 4 of 9,’ no leap until 2030

- Salzbatterien: CATL startet durch, Varta hofft noch

- Chinese sodium battery surprised scientists by matching key Tesla benchmarks

- Giants losing share as battery market grows

- CATL dämpft Erwartungen zu baldigen Feststoffbatterien

- Top EV Battery Manufacturers in the World: CATL and BYD Lead the Global Market

- Study on the battery supply chain shows China’s global dominance – and options for Europe

- BYD is making public EV charging and parking a whole lot easier

- LiTime Brings Off-Grid LiFePO4 Battery Solutions for Reliable, Low-Maintenance Outdoor Security Monitoring

- Charging Solutions for Heavy-Duty Electric Trucks

- BYD sub-brand Linghui to launch M9 business MPV on June 29

- BYD broadens energy storage lineup in Europe, targeting homes and businesses

- Top Cable unveils flexible cable for battery storage projects

- CBAK Energy Showcases Cylindrical Battery Solutions for Europe's Expanding Energy Storage Market at The Battery Show Europe 2026

Weitere Artikel

Europas Städte kaufen Überwachung als Verkehrssteuerung

26. Juni 2026

80 Prozent Erfolg in 52 Grad Hitze – Chinas KI-Infrastruktur wächst im Schatten

25. Juni 2026

Geschlossen, subventioniert, skaliert – Chinas Chip-Ökosystem entsteht

25. Juni 2026

Wuhan 2026, Detroit 1980 — das Muster der industriellen Aufholjagd wiederholt sich

24. Juni 2026

„Recycling ist die Mine von morgen“ – doch China schürft schon heute

24. Juni 2026

„Der Preiskampf hat die Autohersteller verletzt“ – Chinas EV-Offensive rechnet mit Europas Schwächen

24. Juni 2026

Kann Europas Mittelstand den Roboter-Preiskrieg überleben?

23. Juni 2026

Deutsche PHEVs zahlen den Preis für Europas China-Zölle

23. Juni 2026

Nürburgring, 10:29 Minuten: Wenn das Auto ohne Fahrer die Kurven nimmt

22. Juni 2026

Chinas Smart Cities flüstern Europa Überwachung ins Ohr

22. Juni 2026

Schnell laden, langsam denken — wie Indiens Kohle den Batteriekrieg erklärt

21. Juni 2026

Wer schreibt die Regeln für Europas Straßen – Peking oder Brüssel?

21. Juni 2026