Chinas KI-Strategie: Wie günstige Token und billiger Strom den Westen unter Druck setzen

Während der Westen den KI-Wettlauf auf das Chip-Rennen reduziert, setzt China auf eine mehrschichtige Strategie aus algorithmischer Effizienz, günstiger Energie und aggressiven Preisen. Modelle wie MiniMax M2.5 liefern bei Codierungsaufgaben fast die Leistung von Claude Opus 4.6 – zu einem Bruchteil der Kosten. Die Token Factory Economics werden zum entscheidenden Schlachtfeld.

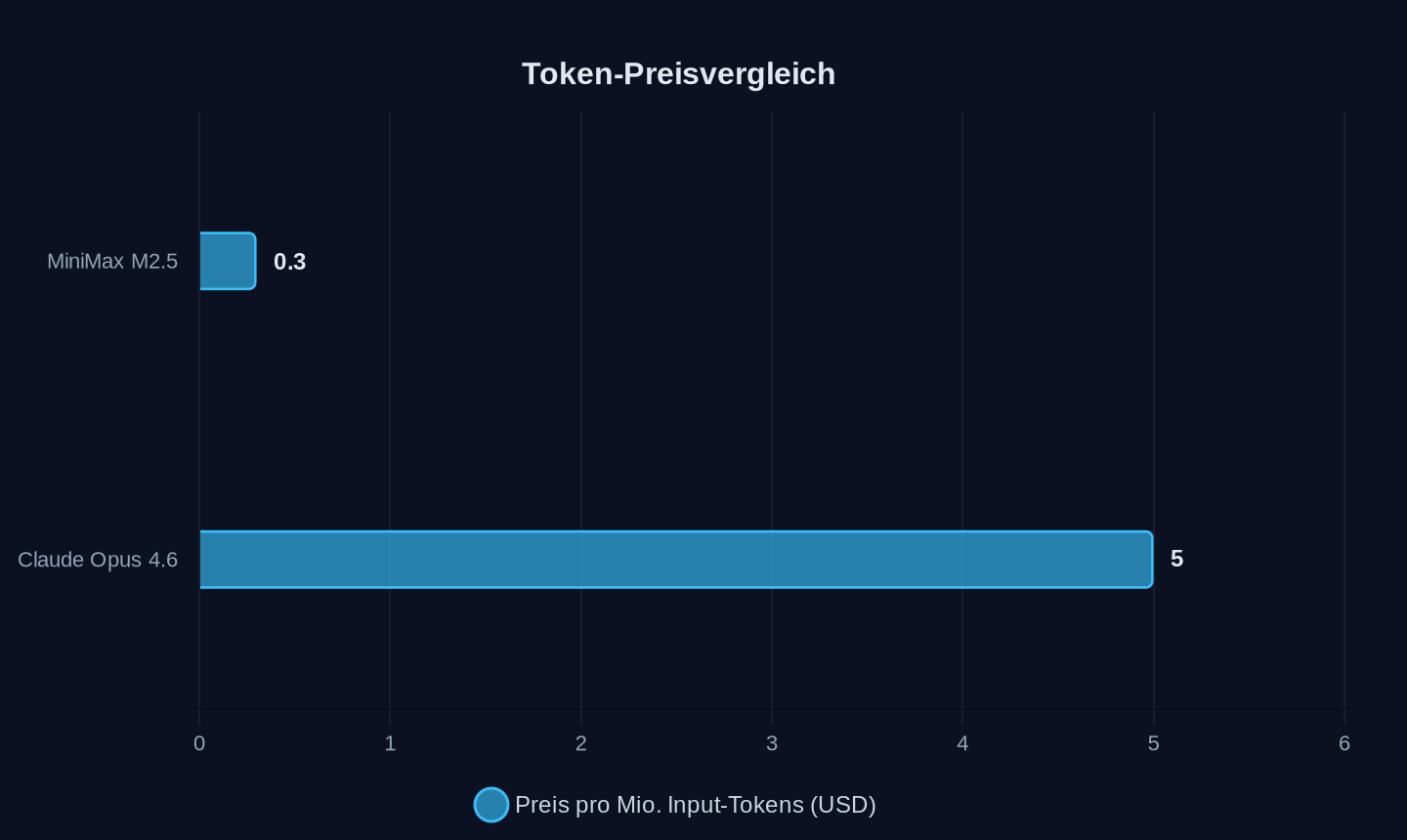

Ein chinesischer KI-Token kostet ein Sechzehntel eines US-Tokens – und liefert bei Codierungsaufgaben fast die gleiche Leistung. MiniMax M2.5 erzielt auf SWE-Bench Verified 80,2 Prozent, nur 0,6 Prozentpunkte hinter Claude Opus 4.6, kostet aber 0,30 Dollar pro Million Input-Tokens gegen fünf Dollar. Das ist kein Benchmark-Artefakt. Das ist eine strategische Neuordnung des globalen KI-Wettbewerbs.

Die wichtigsten Zahlen:

- DeepSeek V3 trainiert für 6 Mio. Dollar, GPT-4 kostete rund 100 Mio. Dollar (Faktor 16)

- MiniMax M2.5: 0,30 $/Mio. Input-Tokens vs. Claude Opus 4.6: 5 $/Mio. Input-Tokens (Faktor 16)

- Chinas installierte Wind- und Solarkapazität: 1,84 Mrd. kW – 47,3 % der Gesamtkapazität

- Strom macht 60-70 % der Betriebskosten großer KI-Modelle aus

- Chinesische Strompreise: 30-50 % unter US-Niveau

- Nvidia-Anleiheemission: 25 Mrd. Dollar bei 85 Mrd. Dollar Nachfrage

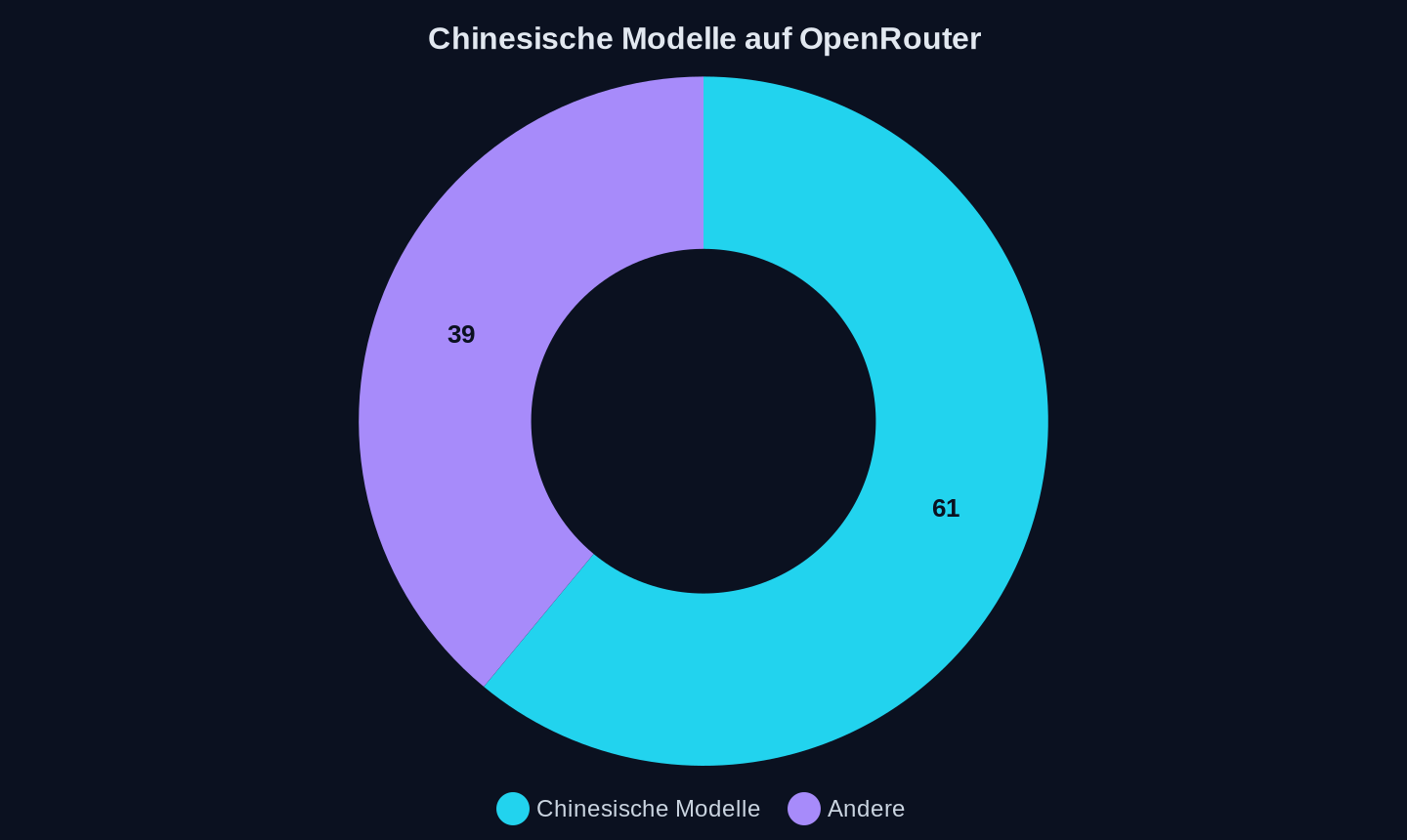

- Chinesische Open-Weight-Modelle: 61 % des Token-Volumens unter OpenRouter-Top-10 (Feb. 2026)

Geschätzte Kosten (2025/2024)

Geschätzte Kosten (2025/2024)

Der Preis als Waffe

Der KI-Wettlauf zwischen den USA und China wird in Washington und Brüssel fast ausschließlich als Chip-Rennen diskutiert. Wer die leistungsfähigsten Halbleiter besitzt, so die Logik, gewinnt die Zukunft. Die US-Exportkontrollen gegen China zielen genau darauf: Nvidias Blackwell- und Rubin-Chips bleiben unter Verschluss, die H200-Serie wird blockiert. Ende 2025 waren US-Chips laut einer Analyse noch fünfmal leistungsfähiger als chinesische Spitzenprozessoren – eine Lücke, die sich bis 2027 auf das 17-fache vergrößern soll.

Doch diese Rechnung übersieht, was AMD-CEO Lisa Su im Mai 2025 vor dem US-Senatsausschuss für Handel klarstellte: „Excellence at every layer of the stack“ sei nötig, um den US-Vorsprung zu halten. KI-Wettbewerbsfähigkeit ist ein mehrschichtiges System aus Silizium, Software, Modellen, Energie und Ökosystemen. Ein Engpass auf einer einzigen Ebene reicht nicht, um das Ganze zu sichern.

China hat diese Lektion verinnerlicht. Statt die amerikanische Chip-Festung frontal zu stürmen, umgeht Peking sie – eine Strategie des einer Strategie des Umkreisens der Städte vom Lande aus, die bereits bei Solarmodulen und Unterhaltungselektronik funktioniert hat. Verzichte auf den Angriff auf den High-End-Markt, durchdringe stattdessen den globalen Mittel- und Niedrigpreis-Markt durch algorithmische Effizienz, Energievorteile und aggressive Preise – bis die Skalendynamik die High-End-Festung von hinten komprimiert.

Das zentrale Terrain dieses Wettbewerbs ist das, was Nvidia-CEO Jensen Huang auf der GTC 2026 als Token Factory Economics bezeichnete: ein Metrik-Cluster, das auf Tokens pro Watt basiert, ergänzt durch Kosten pro Token. Huang beschrieb KI-Fabriken als fundamental leistungsbegrenzte Systeme: Die Kapazität skaliert nicht mit der Nachfrage, also wird Effizienz entscheidend. Tokens pro Watt, Token-Geschwindigkeit und Kosten pro Token werden zu den Kernmetriken.

In genau diesen Metriken baut China jetzt einen strukturellen Vorteil auf.

Auf algorithmischer Ebene gewinnen chinesische Unternehmen mehr Tokens aus weniger Chips. DeepSeek trainierte sein V3-Modell für sechs Millionen Dollar – verglichen mit rund 100 Millionen Dollar für OpenAIs GPT-4 – und verbrauchte dabei etwa ein Zehntel der Rechenleistung von Metas vergleichbarem LLaMA 3.1-Modell. Die Mixture-of-Experts-Architektur erlaubt es chinesischen Entwicklern, ihren generationellen Siliziumnachteil durch strukturelle Effizienz zu kompensieren.

Auf Hardware-Ebene schließen chinesische Eigenentwicklungen rapide zur H20 auf, Nvidias China-Exportvariante. Laut Guosen Securities erreicht Baidus Kunlun P800-Chip der dritten Generation rund 345 TFLOPS bei FP16 – gleichauf mit Nvidias A100 – bei einer Interconnect-Bandbreite, die sich der H20 annähert. Alibabas PPU-Beschleuniger wurde im September 2025 im chinesischen Staatsfernsehen als leistungsgleich mit der H20 demonstriert; China Unicom hat seitdem über 16.000 PPUs in seinem Rechenzentrum in Qinghai eingesetzt. Entscheidend auf der Kostenseite: Der heimische 7-nm-Prozess und das 2.5D-Packaging machen eine einzelne Karte 40 Prozent billiger als die importierte H20.

Strom als strategischer Rohstoff

Der vielleicht unterschätzteste Faktor in Chinas KI-Strategie ist die Energie. Ende 2025 erreichte Chinas installierte Stromerzeugungskapazität 3,89 Milliarden Kilowatt, wovon Wind und Solar 1,84 Milliarden Kilowatt beisteuerten – 47,3 Prozent der Gesamtkapazität. Die chinesischen Stromkosten liegen 30 bis 50 Prozent unter denen der USA.

Changjiang Securities hat Tokens als „Stromderivat“ bezeichnet – mit gutem Grund. Strom macht 60 bis 70 Prozent der Betriebskosten großer Modelle aus. Tokens erlauben China, den wirtschaftlichen Wert seines heimischen Stroms global zu exportieren, ohne ein einziges Kilowatt zu verschiffen.

Die Konsequenz ist ein Preisgefälle, das den Markt neu ordnet. MiniMax M2.5 und Zhipu GLM-5 verlangen 0,30 Dollar pro Million Input-Tokens auf OpenRouter, Anthropics Claude Opus 4.6 kostet fünf Dollar – etwa das Sechzehnfache. Die wahre Wucht dieses Unterschieds liegt darin, dass er nicht auf Kosten der Leistung geht.

Preise auf OpenRouter (2026)

Preise auf OpenRouter (2026)

Auf SWE-Bench Verified, dem Goldstandard für Programmier-Benchmarks, erreicht MiniMax M2.5 80,2 Prozent – nur 0,6 Prozentpunkte hinter Claude Opus 4.6 mit 80,8 Prozent. Beide Modelle absolvieren die Benchmark-Aufgaben in nahezu identischer Zeit (22,8 Minuten für M2.5 gegenüber 22,9 Minuten für Opus 4.6), doch die Kosten pro Aufgabe unterscheiden sich um den Faktor 20: etwa 0,15 Dollar für M2.5 gegen 3,00 Dollar für Opus 4.6. Für ein mittelgroßes Entwicklungsteam bedeutet das monatliche Kosten von 225 Dollar statt 4.500 Dollar – bei substantiell gleicher Leistung.

Fairerweise: Diese Parität konzentriert sich auf Programmierung und agentischen Werkzeuggebrauch. Bei reinem mathematischen Denken (AIME) und abstraktem Denken (ARC-AGI) liegen die Flaggschiff-Modelle von OpenAI und Google weiterhin vorn. Aber die Lücke schrumpft, und für den Massenmarkt ist die Codierungsleistung der entscheidende Faktor.

Die neue Preislogik

Baidu hat das Spiel verstanden. Der chinesische Technologieriese stellte kürzlich ERNIE 4.5 und ERNIE X1 vor – das Reasoning-Modell biete DeepSeek R1-Niveau zum halben Preis, so das Unternehmen. ERNIE 4.5 übertreffe „GPT-4.5 in mehreren Benchmarks, während der Preis nur ein Prozent von GPT-4.5 beträgt“, behauptet Baidu.

Thomas Randall, Forschungsleiter für KI bei der Info-Tech Research Group, kommentiert: „Ob dies der Fall sein wird, hängt vom Erfolg dieser Modelle bei der Leistungsvalidierung, der Akzeptanz bei den Entwicklern und dem Vertrauen der Unternehmen ab. Sie deuten jedoch auf einen globalen Wettlauf um KI hin, bei dem Kosteneffizienz und Zugänglichkeit ebenso wichtig werden wie die reine Leistung.“

Die Zahlen sind atemberaubend. DeepSeeks V4, das erste chinesische Spitzenmodell, das auf heimischen Huawei Ascend 950-Chips optimiert wurde, kostet 1,74 Dollar pro Million Input-Tokens – gegen OpenAIs GPT-5.5 mit bis zu 180 Dollar pro Million Output-Tokens. Counterpoint Research Vice President Neil Shah nannte das ein ernsthaftes Flexen bei den Inferenzkosten.

Doch der Preis allein erklärt nicht alles. Die Stanford AI Index 2025 dokumentierte, dass die Inferenzkosten für eine GPT-3.5-äquivalente Abfrage von 20 Dollar pro Million Tokens im November 2022 auf 0,07 Dollar im Oktober 2024 fielen – eine 280-fache Reduktion in 18 Monaten. Chinesische Labore beschleunigten diesen Kollaps weiter. Im Mai 2024 senkte ByteDance Doubao Pro-32K auf 0,0008 Yuan pro 1.000 Tokens – eine Preisreduktion von 99,3 Prozent, die Alibaba, Baidu und Tencent innerhalb von Wochen zur Nachahmung zwang.

Der Deloitte Global TMT Predictions 2026-Bericht prognostiziert, dass Inferenz 2026 zwei Drittel aller KI-Berechnungen ausmachen wird – die Kosten für das Betreiben von Modellen, nicht für deren Bau, sind der Ort, an dem der Volumenwettbewerb jetzt tobt. Laut IDC-China-Zahlen machten Inferenzkarten bereits 2024 57,6 Prozent der KI-Beschleuniger-Lieferungen in chinesischen Rechenzentren aus. Im ersten Halbjahr 2025 wurden in China 536,7 Billionen LLM-Aufrufe verzeichnet – doch der gesamte Model-as-a-Service-API-Markt generierte im gleichen Zeitraum nur geschätzte 500 bis 600 Millionen Yuan (70 bis 84 Millionen Dollar). Die Cloud-Giganten subventionieren jeden ausgelieferten Token. Die niedrigen Preise sind eine strategische Investition, kein Spiegelbild nachhaltiger Wirtschaftlichkeit.

Die Kehrseite der Medaille

Billige Tokens sind weniger wert, wenn sie langsam ankommen. Chinesische Open-Source-Modelle, eingeschränkt durch die Fähigkeiten heimisch produzierter Chips, laufen bei großen Kontext- und Hochdurchsatz-Workloads deutlich langsamer als amerikanische Systeme, die auf maßgeschneiderter Inferenz-Hardware von Groq und Cerebras basieren.

DeepSeek V4 auf Huaweis Ascend 950 liefert bis zu 2,87-fache Single-Card-Inferenzleistung im Vergleich zu Nvidias China-spezifischem H20-Prozessor – ein echter heimischer Meilenstein. Aber die H20 ist selbst ein eingeschränkter, beschnittener Chip, den Nvidia speziell dafür entwickelte, weil die USA seine vollwertige Hardware vom chinesischen Markt verbannten. Die H20 zu schlagen ist nicht dasselbe wie ein Blackwell-Klassensystem zu erreichen. Bei latenzempfindlichen Verbraucheranwendungen – Echtzeit-Sprache, interaktive Programmierassistenten, Live-Kundendienst-Agenten – übersetzt sich dieses Geschwindigkeitsdefizit direkt in eine verschlechterte Benutzererfahrung, die kein Preisnachlass ausgleichen kann.

DeepSeek V4s Abhängigkeit von der Lieferkette verschärft das Problem. DeepSeek räumte Lieferengpässe bei Huawei Ascend 950-Chips ein, die bis zur Produktionshochlaufphase in der zweiten Jahreshälfte 2026 anhalten werden. Entwickler, die sich heute auf chinesische API-Infrastruktur verlassen, könnten genau dann Verfügbarkeitseinschränkungen erleben, wenn ihre Workloads skalieren.

Hinzu kommt das Problem der Benchmark-Glaubwürdigkeit. Jeder große chinesische Modell-Launch im Jahr 2026 kommt mit Benchmark-Tabellen, die mit den westlichen Spitzenmodellen konkurrieren oder sie übertreffen. Qwen3.5 behauptet, GPT-5.2 auf IFBench zu schlagen. Kimi K2 Thinking erzielte 71,3 Prozent auf SWE-Bench Verified und 44,9 Prozent auf Humanity's Last Exam mit Tools. Doubao 2.0 beansprucht GPT-5.2-Niveau beim logischen Denken.

Unabhängige Prüfer finden durchgängig eine Lücke zwischen veröffentlichten Ergebnissen und realer Leistung. Das National Institute of Standards and Technology bewertete Kimi K2 Thinking speziell und stellte fest, dass es zwar das leistungsfähigste Modell eines chinesischen Entwicklers zum Zeitpunkt der Veröffentlichung war, aber immer noch hinter führenden US-Modellen zurückblieb – ein Ergebnis, das nicht mit Moonshots eigener Benchmark-Darstellung übereinstimmte. Benchmark-Sättigung ist ein bekanntes Problem in der gesamten Branche, aber chinesische Labore haben einen strukturellen Anreiz, für veröffentlichte Ergebnisse statt für Einsatzleistung zu optimieren: Ihr primäres Marktsignal ist die Akzeptanz westlicher Entwickler, um die sie hauptsächlich über Kosten und behauptete Benchmarks konkurrieren.

Der Daten-Kompromiss

Der vielleicht schwerwiegendste Vorbehalt gegen chinesische KI-Modelle ist rechtlicher Natur. Chinas National Intelligence Law von 2017 verpflichtet jedes Unternehmen, mit den chinesischen Geheimdiensten zu „kooperieren“. Diese Verpflichtung erstreckt sich auf jeden Prompt, der durch den API-Endpunkt eines chinesischen Unternehmens verarbeitet wird – unabhängig vom Standort des Nutzers.

Die Realität ist unangenehm: Ein Entwickler oder Unternehmen, das Qwen3.5, Doubao 2.0 oder Kimi K2 Thinking primär wegen des niedrigen Preises wählt, hat das kleinste Problem gelöst und die größten aufgeschoben. Die Preisgestaltung ist nur eine Dimension einer KI-Infrastrukturentscheidung. Chinesische Spitzenmodelle hinken 2026 bei der Inferenzgeschwindigkeit hinterher, arbeiten in einem Ökosystem mit dünnerer Tooling-Ausstattung und weniger zuverlässiger Support-Infrastruktur, veröffentlichen Benchmark-Behauptungen, die unabhängige Prüfer nicht konsistent reproduzieren können, und haben ihren Hauptsitz in einer Gerichtsbarkeit, deren Gesetz den staatlichen Zugang zu allen verarbeiteten Daten vorschreibt.

Auf OpenRouter, dem zentralen Marktplatz für KI-Modelle, hielten chinesische Open-Weight-Modelle in der Woche vom 24. Februar 2026 etwa 61 Prozent des Token-Volumens unter den Top-10-Modellen. Bis April 2026 entfielen etwa 51 Prozent des gesamten Plattform-Token-Volumens auf chinesische Anbieter. Die Verschiebung geschah innerhalb von 18 Monaten: Chinesische Modelle stiegen von unter 2 Prozent des OpenRouter-Verkehrs Ende 2024 auf eine konsistente Mehrheitsführung im Jahr 2026.

Woche vom 24. Februar 2026, Top-10-Modelle

Woche vom 24. Februar 2026, Top-10-Modelle

Doch die Schlagzeilen-Zahlen erfordern eine präzise Lesart. Die 61 Prozent beziehen sich auf eine einzelne Woche im Februar 2026 und messen den Anteil unter den zehn meistgenutzten Modellen – nicht über alle 400+ Modelle auf der Plattform. Eine Studie über 100 Billionen Tokens, die OpenRouter und Andreessen Horowitz Ende 2025 veröffentlichten, ergab, dass der Anteil chinesischer Open-Weight-Modelle Mitte 2025 bei etwa 30 Prozent des wöchentlichen Gesamtvolumens lag, während proprietäre westliche Modelle immer noch etwa 70 Prozent des globalen API-Anteils hielten.

Der strukturelle Grund ist klar: Chinesische Open-Weight-Modelle haben Entwickleranteile erobert, weil sie, wie OpenRouter-COO Chris Clark es beschrieb, überproportional stark in agentischen Flüssen sind, die von US-Entwicklern ausgeführt werden. Programmier-Workloads wuchsen von etwa 11 Prozent des gesamten OpenRouter-Token-Volumens auf über 50 Prozent im Laufe des Jahres 2025, und agentische Workflows machen jetzt mehr als die Hälfte aller Output-Tokens auf der Plattform aus. Die Stückkosten von Agentenaufgaben unterscheiden sich strukturell von denen des Chats: Ein einziger nächtlicher Programmierlauf kann ein Modell tausende Male aufrufen, was den Preis pro Million Tokens zu den dominierenden Betriebskosten macht.

Die Chip-Falle

Die US-Chip-Sanktionen haben eine paradoxe Wirkung entfaltet. Statt Chinas KI-Entwicklung zu bremsen, haben sie einen massiven Innovationsschub ausgelöst – und gleichzeitig eine Abhängigkeit von US-Hardware geschaffen, die Washington strategisch nutzen kann.

Im Dezember 2025 kündigte die Trump-Administration eine überraschende Kehrtwende an: Die H200-Serie von Nvidia sollte an geprüfte chinesische Käufer verkauft werden dürfen – im Austausch gegen einen Anteil an den Verkaufserlösen. Chinesische Firmen wie Alibaba, Tencent und ByteDance haben bereits mehr als zwei Millionen H200-Chips im geschätzten Wert von über 50 Milliarden Dollar bestellt.

Doch die Chips werden derzeit blockiert. Chinesische Zollbeamte wurden angewiesen, chinesischen Unternehmen vom Kauf abzuraten. Es ist unklar, wie lange die Blockade anhält oder ob sie einem formellen Verbot gleichkommt.

Die Trump-Administration wettet darauf, den Vorsprung zu bewahren, indem sie Nvidias modernste Blackwell- und Rubin-Chips zurückhält, während sie China zur Abhängigkeit von älterer US-Technologie drängt. Kritiker warnen, dass die H200 immer noch hochleistungsfähig ist und den aktuellen US-Vorteil bei der Rechenleistung untergraben könnte.

Huawei hat die Lücke erkannt. Der Ascend 950DT, Huaweis erster KI-Beschleuniger mit eigenem HBM-Speicher, soll bereits im August 2026 erscheinen. Ursprünglich für das vierte Quartal geplant, könnten erste Kunden in China früher darauf zugreifen. Der Chip bietet 144 GByte Speicher mit einer Bandbreite von 4 TByte/s – Huaweis Pendant zu HBM3e. Die SuperPoDs werden bei Huawei zu einem SuperCluster zusammengepackt: 64 Atlas 950 SuperPoDs mit insgesamt 524.288 Chips.

Die Informationslage bleibt dünn, aber die Richtung ist klar: China baut eine eigenständige Chip-Infrastruktur auf, die langfristig von US-Importen unabhängig machen soll. Ob das gelingt, ist eine andere Frage. Huaweis Ascend 910 erreicht laut DeepSeek-Tests nur 60 Prozent der Leistung von Nvidias älterem H100-Chip bei der Textgenerierung. Für das anspruchsvollere Training von Modellen und die Ökosystementwicklung fallen die chinesischen Chips noch weiter zurück.

Europas Dilemma

Während die USA und China um die Vorherrschaft kämpfen, droht Europa in eine technologische Abhängigkeitsfalle zu tappen. Ein neuer Bericht des Versicherungskonzerns Allianz zeichnet ein düsteres Bild: Europa ist sowohl von US-amerikanischer Cloud-Infrastruktur als auch von asiatischer Hardware abhängig.

Asien dominiert den Export KI-bezogener Güter mit 65 Prozent dieses Wirtschaftsbereichs. Sieben der zehn größten KI-Exporteure weltweit kommen aus Asien. Die USA haben ihre KI-Importe seit 2023 verdreifacht – getrieben durch Investitionen in Rechenzentren und Cloud-Computing. In Europa stiegen die KI-Importe im gleichen Zeitraum nur um 40 Prozent.

Amerikanische Tech-Giganten kontrollieren bis zu 40 Prozent der operativen Rechenleistung Europas und fast die Hälfte der geplanten Rechenzentrumsprojekte. Die USA haben einen Marktanteil von 80 Prozent am europäischen Cloud-Computing-Markt, 59 Prozent bei Unternehmenssoftware und 73 Prozent bei Kundenmanagement-Software. Strukturelle Zwänge, fragmentierte Regulierung, komplexe Genehmigungsverfahren, Netzanschlussverzögerungen, kein heimischer Hyperscaler und begrenzte VC- oder staatlich finanzierte Unterstützung verstärken diese Abhängigkeit, so der Bericht.

Europa importiert 57 Prozent aller IT-Ausrüstung und mehr als die Hälfte der Hardware für seine Rechenzentren aus fünf asiatischen Ländern: Taiwan, China, Südkorea, Malaysia und Vietnam. Diese Abhängigkeit von asiatischer Hardware „ergänzt“ die US-Abhängigkeit und wird ohne unabhängige Investitionen in diesem Bereich zunehmen.

„Vor diesem Hintergrund ist Europa permanent von der Gefahr eines US-amerikanischen ‚Kill Switch‘ für Cloud-Daten bedroht, was bedeutet, dass das Land diese Dienste jederzeit abschalten kann“, warnt der Bericht. „Dies wird ein sich vergrößerndes EU-US-Dienstleistungsungleichgewicht schaffen, wenn KI-bezogene Märkte im Ausland entstehen.“

Die Europäische Kommission hat Anfang Juni ihr „Europäisches Technologie-Souveränitätspaket“ vorgelegt – einen Chips Act 2.0, einen Cloud- und KI-Entwicklungsgesetz, eine Open-Source-Strategie und eine Roadmap für die Digitalisierung der Energie. Die erklärte Ambition ist beeindruckend: Europa soll die Kontrolle über seine eigenen Daten, Lieferketten und Zukunft übernehmen.

Doch das Paket vermischt zwei verschiedene Dinge: den Besitz des Stacks und seine Kontrolle. Europa ist kein bedeutender Akteur: Es produziert eine Handvoll Modelle von begrenzter globaler Reichweite, zieht nur einen Bruchteil der globalen KI-Investitionen an und leitet die meisten sensiblen Workloads durch amerikanische Hyperscaler, analysiert ein Kommentar bei Euractiv.

Der lehrreichste Vergleich ist China. Anders als die USA, die von Anfang an an der Spitze standen, startete China in Abhängigkeit von ausländischer Hardware und reagierte mit einer Zwei-Gleis-Strategie: diplomatische und marktwirtschaftliche Hebel nutzen, um Zugeständnisse von Washington zu erzwingen, während gleichzeitig ein heimisches Ökosystem um Huaweis Ascend-Chips und staatlich gelenkte Beschaffung aufgebaut wurde.

Für Europa bedeutet das: Die Frage ist nicht Können wir den Stack besitzen? (die Antwort ist fast sicher nein, nicht vollständig, nicht bald), sondern Können wir kontrollieren, wie er sich innerhalb der europäischen Gesellschaft verhält und unsere kritischsten Hardware-Abhängigkeiten schließen?

Die Token-Ökonomie als Geschäftsmodell

Die strategische Logik hinter Chinas Preisoffensive ist einfach: Wer die Kosten pro Token dominiert, gewinnt den Massenmarkt. Und der Massenmarkt ist dort, wo das Geld verdient wird – nicht in den Hochglanz-Demos der Spitzenforschung, sondern in den tausend alltäglichen Anwendungen, die KI in die Breite tragen.

Alibaba hat das verstanden. Der Konzern investiert massiv in KI – auf Kosten der kurzfristigen Profitabilität. Das bereinigte EBITA fiel im Märzquartal um 84 Prozent im Jahresvergleich auf 5,1 Milliarden Yuan (750,9 Millionen Dollar). Doch die Aktie stieg um 7,5 Prozent, weil Investoren die langfristige Strategie goutieren.

„Wir sehen den ROI dieser Investition in den nächsten drei bis fünf Jahren als äußerst klar an“, sagte Alibaba-CEO Wu auf der Ergebnis-Konferenz. Die Nachfrage nach KI sei so stark, dass das Unternehmen in den nächsten fünf Jahren mehr für Rechenleistung ausgeben müsse als die bisherige Drei-Jahres-Kapitalausgabenprognose von 380 Milliarden Yuan.

Die Investitionen zahlen sich im Cloud-Geschäft aus. Alibabas Cloud-Sparte verzeichnete im Märzquartal ein Umsatzwachstum von 38 Prozent auf 41,6 Milliarden Yuan. Das bereinigte EBITA des Segments stieg um 57 Prozent. KI-bezogene Einnahmen erreichten 9 Milliarden Yuan. CEO Wu erwartet, dass der annualisierte wiederkehrende Umsatz (ARR) aus KI-Modell- und Anwendungsdiensten im Juni-Quartal 10 Milliarden Yuan und bis Jahresende 30 Milliarden Yuan übersteigen wird.

Alibaba positioniert sich als führender Anbieter von KI-Chips in China. „Als einziger KI-Cloud-Anbieter in China, der in der Lage ist, selbst entwickelte KI-Chips in großem Maßstab auszuliefern, haben wir Autonomie über unsere Compute-Lieferkette gesichert und bieten unseren Kunden gleichzeitig hochwettbewerbsfähige KI-Inferenz- und Trainingsdienste“, sagte Wu. „In einem Umfeld der Compute-Knappheit ist dieser strukturelle Vorteil günstig für unser Umsatzwachstum und unsere Bruttomargenverbesserung.“

Die Frage ist, wie nachhaltig dieses Modell ist. Die chinesischen Cloud-Anbieter verbrennen Geld. Die niedrigen Preise sind eine strategische Investition, kein Spiegelbild nachhaltiger Wirtschaftlichkeit. Doch wenn die Strategie aufgeht – wenn China erst einmal den globalen Massenmarkt für KI-Anwendungen dominiert –, dann wird die Skalierung die Verluste wettmachen.

Das regulatorische Schachspiel

Während die Preis- und Technologie-Schlacht tobt, hat China eine dritte Front eröffnet: die Regulierung. Peking hat ein System der KI-Registrierung etabliert, das Washington fehlt. Bis April 2026 wurden 868 generative KI-Dienste gemeldet und 530 registriert.

Die chinesische Regierung hat zudem einen nationalen KI-Bewertungsrahmen angekündigt. „We will promote the establishment of reliable, safe and trustworthy measurement standards for artificial intelligence, making AI performance measurable, comparable and traceable“, erklärte die State Administration for Market Regulation (SAMR). Der Rahmen soll die „letzte Meile“ zwischen Laborinnovation und industriellen Anwendungen überbrücken.

Premierminister Li Qiang nutzte die World Artificial Intelligence Conference (WAIC) 2025 in Shanghai, um Chinas Position zu untermauern: „Only by adhering to openness, sharing and fairness in access to intelligence can more countries and groups benefit from (AI).“ Li kritisierte monopolistische Kontrolle und forderte offenen Zugang zu KI-Technologien – eine unverhohlene Spitze gegen die USA.

Die Ironie ist offensichtlich: China preist offene KI und globale Zusammenarbeit an, während es gleichzeitig ein strenges Registrierungssystem betreibt und Datenzugriff für den Staat sicherstellt. Entwickler von KI-Modellen wie DeepSeek, Zhipu AI, Alibaba und Tencent müssen vor der Veröffentlichung umfangreiche Unterlagen bei der Cyberspace Administration of China (CAC) einreichen – Sicherheits-Selbstbewertungsberichte, Keyword-Interceptionslisten und Testfragen. Der Prozess dauert drei bis sechs Monate.

Donald Trump hat den gegenteiligen Weg eingeschlagen. „We‘re leading China, we‘re leading everybody, and I don‘t want to do anything that is going to get in the way of that lead“, sagte Trump laut CNBC zur Begründung des Rückzugs von KI-Regulierungen. Der US-Präsident setzt auf Deregulierung als Wettbewerbsvorteil.

Die Stanford-Forschung zeigt, dass die Lücke zwischen US- und chinesischen KI-Modellen schrumpft. Im Februar 2025 erreichte DeepSeek-R1 das Niveau der fortschrittlichsten US-KI. Derzeit liegt Anthropics Spitzenmodell nur noch 2,7 Prozent vor seinem chinesischen Pendant. Diese Lücke lag zuvor im zweistelligen Bereich.

Doch die USA dominieren weiterhin bei der Rechenleistung. Die fortschrittlichsten KI-Chips werden von Nvidia produziert, und die USA liegen bei der Skalierung von Rechenzentren weit vor China. Die US-Exportkontrollen für fortschrittliche KI-Chips und Halbleiterausrüstung haben diesen Vorteil bewahrt.

Drei Zukunftsszenarien

Szenario 1: Die Token-Ökonomie siegt. China gewinnt den Massenmarkt durch aggressive Preise, algorithmische Effizienz und Energievorteile. US-Unternehmen dominieren weiterhin das High-End-Segment, aber die Gewinne fließen dorthin, wo die Volumen sind. Bis 2028 kontrollieren chinesische Modelle 60 Prozent des globalen KI-API-Marktes. Die US-Chip-Sanktionen erweisen sich als strategischer Fehler: Sie haben China gezwungen, eigene Ökosysteme aufzubauen, die nun mit US-Produkten konkurrieren.

Szenario 2: Die Chip-Macht entscheidet. Die USA halten ihre technologische Führung durch überlegene Hardware. Nvidias Blackwell- und Rubin-Chips bleiben unerreicht. Chinesische Modelle können bei anspruchsvollen Aufgaben nicht mithalten. Die Preisvorteile Chinas erweisen sich als nicht nachhaltig – die Subventionen der Cloud-Giganten führen zu massiven Verlusten. Bis 2028 haben US-Unternehmen ihre Kostenstruktur verbessert und die Preise gesenkt, während Chinas Aufholjagd ins Stocken gerät.

Szenario 3: Die Zweiteilung des Marktes. Der KI-Markt spaltet sich in zwei Ökosysteme: ein US-dominiertes High-End-Segment für Forschung, Militär und kritische Infrastruktur – und ein chinesisch dominiertes Massenmarkt-Segment für alltägliche Anwendungen. Europa und andere Regionen müssen sich entscheiden, in welchem Ökosystem sie operieren wollen. Die Kosten der Nicht-Entscheidung sind hoch: Abhängigkeit von beiden Seiten ohne eigene Kontrolle.

Was das für Europa bedeutet

Für deutsche Unternehmen wie Volkswagen, BMW und Bosch ist die Lage prekär. Sie sind auf KI angewiesen – für autonomes Fahren, Produktionsoptimierung, Supply-Chain-Management. Die Entscheidung für ein KI-Ökosystem ist eine strategische Weichenstellung mit weitreichenden Folgen.

Setzen sie auf US-Modelle, zahlen sie höhere Preise, vermeiden aber die rechtlichen Risiken chinesischer Anbieter. Setzen sie auf chinesische Modelle, sparen sie Kosten, akzeptieren aber potenziellen Datenzugriff durch Peking und Abhängigkeit von einer Lieferkette, die Washington jederzeit unterbrechen kann.

Die dritte Option – eigene europäische Modelle – ist theoretisch attraktiv, aber praktisch schwer umsetzbar. Europa produziert eine Handvoll Modelle von begrenzter globaler Reichweite und zieht nur einen Bruchteil der globalen KI-Investitionen an. Die Allianz-Studie spricht von einem „dual deficit“ – unzureichendem privaten Kapital und fragmentierter öffentlicher Politik.

Die bittere Wahrheit: Europa hat die erste Welle der KI-Revolution verschlafen. Während US-Unternehmen Milliarden in KI investieren und China mit staatlicher Unterstützung ein eigenes Ökosystem aufbaut, hat Europa reguliert und debattiert. Das Ergebnis ist eine technologische Abhängigkeit, die sich in den kommenden Jahren dramatisch verschärfen könnte.

Der Ausgang des KI-Wettlaufs zwischen USA und China ist offen. Was sich bereits abzeichnet, ist die strategische Neuordnung der globalen Technologieordnung. China hat verstanden, dass der Wettbewerb nicht auf dem Schlachtfeld der Chips entschieden wird, sondern auf dem Marktplatz der Tokens. Wer die Kosten pro Token dominiert, gewinnt den Massenmarkt – und damit die Zukunft der KI-Industrie.

Die USA setzen auf Hochleistung, China auf Breitenwirkung. Europa steht an der Seitenlinie und fragt sich, wie es in dieses Spiel einsteigen kann. Die Antwort ist unbequem: zu spät für die erste Halbzeit, aber vielleicht noch rechtzeitig für die zweite.

Die Geschichte der industriellen Revolution lehrt, dass technologische Führung selten dauerhaft ist. Großbritannien dominierte das 19. Jahrhundert, die USA das 20. Jahrhundert. China könnte das 21. Jahrhundert prägen – nicht durch überlegene Erfindungen, sondern durch die Fähigkeit, Technologie in Massenmärkte zu tragen. Die Token-Ökonomie ist der Hebel, der diese Transformation antreibt.

Die Frage ist nicht, ob chinesische KI-Modelle so gut sind wie US-Modelle. Die Frage ist, ob sie gut genug sind – zu einem Preis, den der Markt nicht ignorieren kann. Die Antwort der letzten 18 Monate ist eindeutig: Ja, sie sind es. Und sie werden es bleiben.

Quellen

- Why do South Koreans love AI so much?

- A Chinese rocket breaks apart dangerously close to the Starlink constellation

- Foxconn, Schneider Electric team up in AI data center equipment

- JX Advanced Metals to raise optical chip wafer capacity for AI data centers

- Is Richard Dawkins Right About Claude? No. But It’s Not Surprising AI Chatbots Feel Conscious to Us.

- The Price of a Kilowatt-Hour Is Quietly Deciding Where AI Data Centers Are Built

- China calls for global 'consensus' on AI regulation

- China launches AI framework to improve ‘black box’ transparency and raise standards

- Will China’s lead in AI regulation force the US to rethink its approach under Trump?

- AI Is Advancing Faster Than Our Ability to Understand It, Researchers Warn

- Chinese expert criticizes Filipino FM's claim that Japan-Philippines delimitation 'nothing to do' with China, warns move serves ulterior purposes beyond bilateral talks

- Robot, Giant, Ha Baby: China’s Many Versions of Erling Haaland

- Fatal Crossing: China’s Villagers Risking Their Lives for Seasonal Work

- Baidu heizt mit ERNIE das globale KI-Rennen weiter an

Weitere Artikel

Peking, sechs Gigawatt: Wie Chinas KI den Chip-Mangel in einen Preisvorteil verwandelt

15. Juni 2026

Null Prozent, 41 Prozent, 295 Milliarden: Chinas Chip-Ersatzmarkt

15. Juni 2026

Lithium, Eisen, Natrium – und ein Technologiesprung, der Chinas Macht brechen könnte

14. Juni 2026

63 Prozent Marktanteil – Chinas EV-Hersteller opfern die Heimat für die Welt

14. Juni 2026

Zollschach: Wer wirklich die Rechnung zahlt

13. Juni 2026

Blitzladen, Puppenköpfe, Bürokratie – Chinas E-Auto-Offensive spaltet Europa

13. Juni 2026

Chinas Smart-City-Exporte blenden Bürgerrechte aus und riskieren Sicherheitslücken in Europa

12. Juni 2026

Chinas Roboautos fahren weiter – während der Westen noch zählt

12. Juni 2026

Chinas Batteriefabriken produzieren die Zukunft ohne Europa

12. Juni 2026

„Wer es als Erster schafft, gewinnt den Nobelpreis“ – Chinas Roboter-Revolution frisst ihre Kinder

11. Juni 2026

Chinas KI-Modelle erobern den Markt – nicht mit Chips, sondern mit Strom

11. Juni 2026

Chinas Smart Cities atmen CO₂ und Datenmüll

10. Juni 2026