Lithium, Eisen, Natrium – und ein Technologiesprung, der Chinas Macht brechen könnte

China dominiert die globale Batterie-Lieferkette – doch neue US-Lithiumfunde, alternative Zellchemien und ein Gewinneinbruch bei BYD deuten auf einen fundamentalen Bruch hin. Wer gewinnt, wer verliert im nächsten Jahrzehnt?

Die US-Geologiebehörde schätzt, dass die Appalachen genug Lithium für 130 Millionen E-Autos enthalten – genug, um 328 Jahre Importe auf dem Niveau von 2025 zu ersetzen. Doch während dieser Fund die strategische Abhängigkeit des Westens von chinesischen Raffinerien lockern könnte, droht ein ganz anderer Technologiesprung die gesamte Branche neu zu ordnen: Chinesische Forscher haben einen Eisen-Flow-Akku mit 6.000 Zyklen ohne Kapazitätsverlust entwickelt – 80-mal billiger als Lithium. Gleichzeitig bricht BYDs Gewinn im ersten Quartal 2026 um 55 Prozent ein, während Leapmotor ein Super-Werk mit 65 Prozent Eigenfertigungsanteil hochzieht. Die EV-Industrie steht vor einem doppelten Bruch: geopolitisch und technologisch.

Kernzahlen:

- USGS: 2,54 Mio. Tonnen Lithiumoxid in den Appalachen – 328 Jahre Importe auf 2025-Niveau

- BYD: Gewinn -55 % im Q1 2026, Auslieferungen -30 %

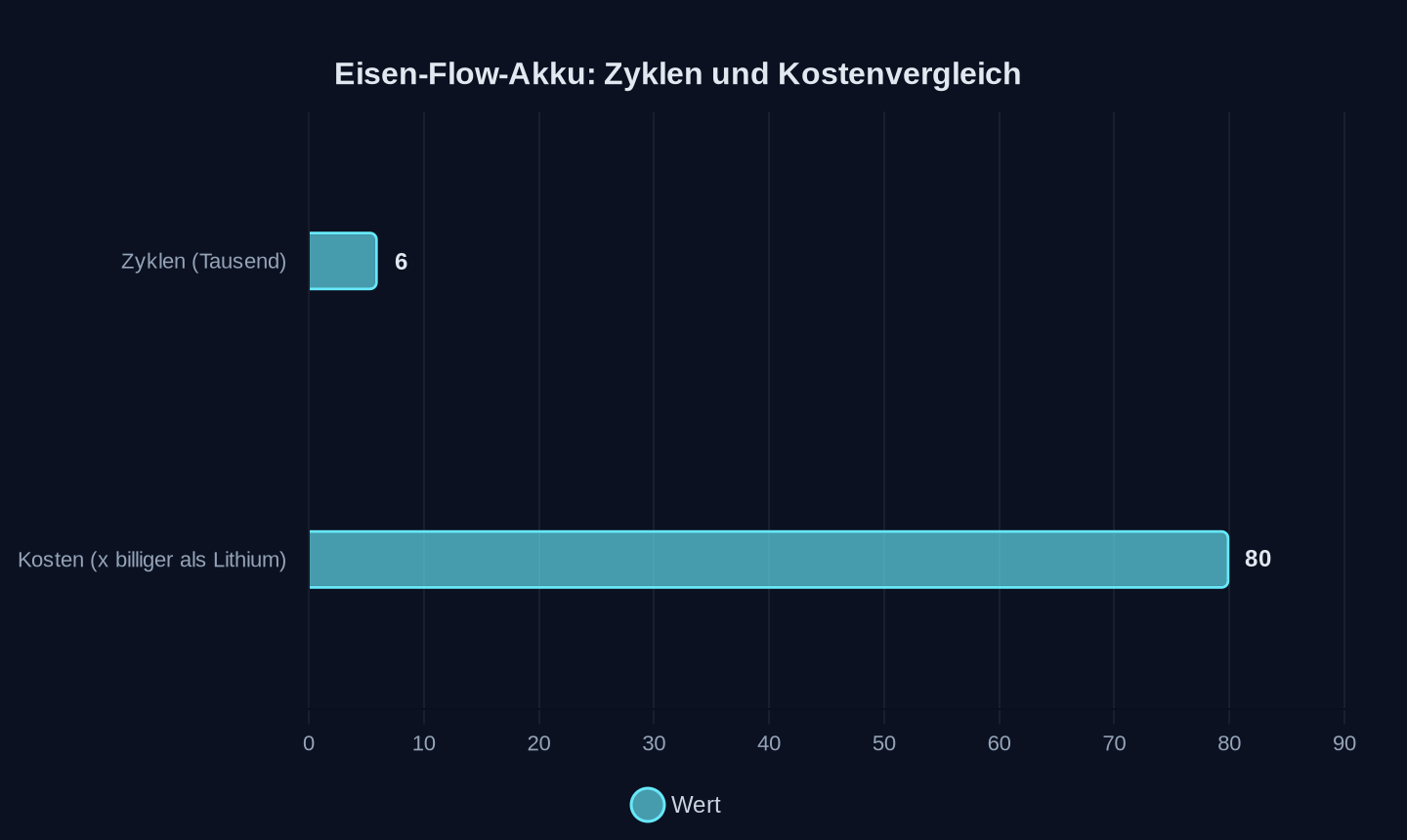

- Eisen-Flow-Akku: 6.000 Zyklen ohne Kapazitätsverlust, 80-mal billiger als Lithium

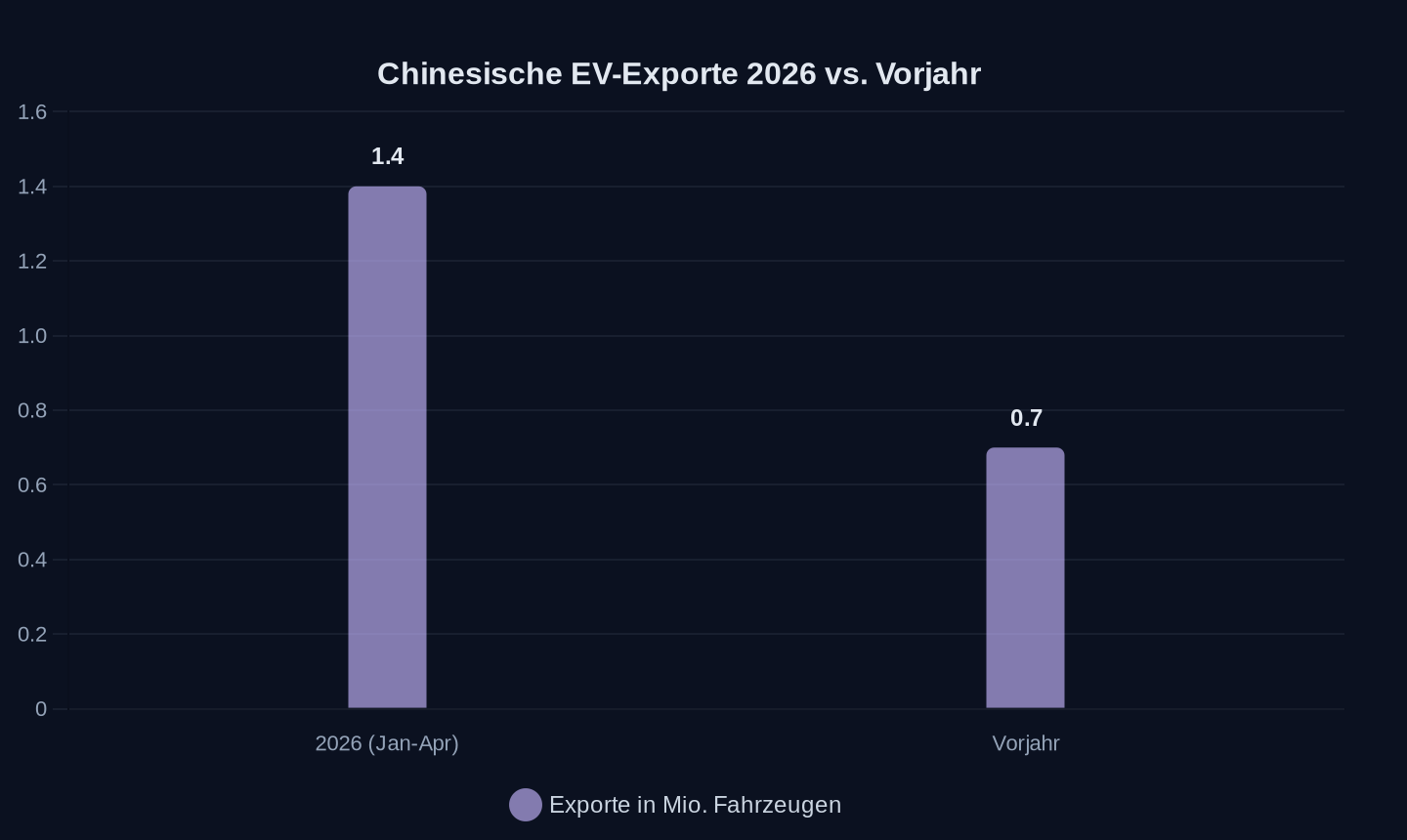

- Chinesische EV-Exporte: 1,4 Mio. Fahrzeuge in den ersten vier Monaten 2026 – mehr als doppelt so viel wie im Vorjahreszeitraum

Der Fund, der alles ändern könnte – aber nicht sofort

„This research shows that the Appalachians contain enough lithium to help meet the nation’s growing needs“, sagte Ned Mamula, Director des US Geological Survey, bei der Vorstellung der Studie. Die Zahl ist beeindruckend: 2,54 Millionen Tonnen Lithiumoxid, verteilt auf die südlichen und nördlichen Appalachen. Genug, um die gesamte US-Nachfrage für mehr als drei Jahrhunderte zu decken – zumindest auf dem Niveau von 2025.

Doch der Teufel steckt im Detail. Die USGS selbst gibt die Schätzung mit einer 50-prozentigen Wahrscheinlichkeit an. Und ein großer unterirdischer Rohstoff ist noch lange keine Batterie, die am Fabriktor ankommt. Genehmigungsverfahren, lokaler Widerstand, fehlende Infrastruktur – all das kann Jahre dauern. Die USA hatten 2025 genau einen Lithiumproduzenten und importierten mehr als die Hälfte ihres Bedarfs. China ist nicht der größte Minenbetreiber (Australien führt), aber es kontrolliert rund 60 Prozent der globalen Raffineriekapazität. Das ist der eigentliche Hebel.

Chinas Doppelstrategie: Übernahmen in Afrika, Eigenfertigung in Thailand

Während die USA auf heimische Funde setzen, baut China seine globale Lieferkette systematisch aus. Der chinesische Kobalt- und Lithiumriese Huayou Cobalt hat kürzlich eine 210-Millionen-Dollar-Übernahme eines afrikanischen Lithiumminenbetreibers angekündigt. Das passt ins Bild: Peking sichert sich nicht nur die Rohstoffe, sondern auch die Verarbeitungsketten.

Parallel dazu verlagern chinesische Hersteller ihre Fertigungskapazitäten ins Ausland. Ein Paradebeispiel ist Midea, dessen Klimaanlagenwerk in Thailand vom Weltwirtschaftsforum als „Lighthouse Factory for Supply Chain Resilience“ ausgezeichnet wurde. Das Werk nutzt ein KI-gestütztes System, das Lieferkettenrisiken wie Taifune oder Hafenstaus in Echtzeit analysiert und die pünktliche Ankunftsrate der Rohmaterialien auf über 96 Prozent stabilisiert. Es ist der Prototyp einer neuen Fertigungsphilosophie: Nicht einfach nur Produktion verlagern, sondern die gesamte Fertigungskompetenz – Kostenkontrolle, Qualitätsmanagement, Lieferketten-Integration – exportieren.

Leapmotor, der chinesische Newcomer, treibt diesen Ansatz auf die Spitze. In Huzhou hat das Unternehmen ein 500.000 Quadratmeter großes „Super Five-Electric-Werk“ errichtet, das die gesamte Wertschöpfungskette von Batterien über Elektroantriebe bis hin zu Scheinwerfern abdeckt. Der Eigenfertigungsanteil liegt bei 65 Prozent – und spart im Vergleich zum externen Bezug rund 10 Prozent Kosten. Zhu Jiangming, Leapmotor-Gründer, sagte einmal: „Ohne Maßstab gibt es keine Zukunft, ohne Maßstab gibt es kein Überleben.“ Das Unternehmen peilt für 2026 eine Million verkaufte Fahrzeuge an.

Der Riss im Monopol: BYDs Gewinneinbruch und die Marktsättigung

Doch die chinesische Erfolgsgeschichte bekommt Risse. BYD, der Branchenprimus, meldete für das erste Quartal 2026 einen Gewinneinbruch von 55 Prozent auf 4,1 Milliarden Yuan, bei einem Umsatzrückgang von 12 Prozent auf 150 Milliarden Yuan. Die Fahrzeugauslieferungen fielen um 30 Prozent. Der Preiskampf im Heimatmarkt, der Rückgang von Subventionen und eine nachlassende Konsumlaune setzen den Herstellern zu.

Holger Schmidt, Analyst bei Wood Mackenzie, kommentierte: „Ultra-fast charging is rapidly becoming the industry’s defining performance benchmark rather than a standalone feature.“ Der Wettbewerb verschiebt sich von Reichweite zu Ladegeschwindigkeit – und wer hier nicht mithalten kann, verliert. CATL und BYD investieren massiv in Schnellladetechnologien, aber die Margen schrumpfen.

Gleichzeitig explodieren die Exporte: China exportierte in den ersten vier Monaten 2026 fast 1,4 Millionen Elektrofahrzeuge – mehr als doppelt so viele wie im Vorjahr. Europa ist der Hauptabnehmer, aber auch Südostasien und Südamerika werden überschwemmt. Die Frage ist nur: Wie lange kann dieser Ausgleich funktionieren, wenn der Heimatmarkt schwächelt?

Exporte in den ersten vier Monaten (Mio. Fahrzeuge)

Exporte in den ersten vier Monaten (Mio. Fahrzeuge)

Die technologische Achillesferse: Eisen-Flow und Natrium-Ionen

Der eigentliche Sprengsatz für Chinas Lieferketten-Dominanz ist jedoch ein technologischer. „The ultimate adversary of such a supply chain strategy is technology“, schreibt das Magazin The Diplomat in einer aktuellen Analyse. „Once technological advancement triggers a generational upgrade, the existing supply chain system faces dissolution.“

Chinesische Forscher des Institute of Metal Research haben einen Eisen-Flow-Akku entwickelt, der 6.000 Ladezyklen ohne messbaren Kapazitätsverlust übersteht – das entspricht etwa 16 Jahren täglicher Nutzung. Das Besondere: Eisen ist 80-mal billiger als Lithium, nahezu unbegrenzt verfügbar und ungiftig. Die Batterie verwendet einen wasserbasierten Elektrolyten, der nicht explodieren kann. Für stationäre Energiespeicher – etwa zur Netzstabilisierung – könnte diese Technologie Lithium-Ionen-Batterien überflüssig machen.

6.000 Zyklen ohne Kapazitätsverlust; 80-mal billiger als Lithium

6.000 Zyklen ohne Kapazitätsverlust; 80-mal billiger als Lithium

Parallel dazu treibt CATL die Massenproduktion von Natrium-Ionen-Batterien voran. Unter der neuen Marke Naxtra sollen sie ab 2025 in schweren Lkw und Pkw zum Einsatz kommen. Natrium ist noch billiger und häufiger als Lithium. Zwar ist die Energiedichte geringer, aber für Einstiegs-EVs und Kurzstreckenfahrzeuge reicht es völlig aus.

Drei Zukunftsszenarien für die globale EV-Industrie

Szenario 1: Chinas Dominanz zementiert sich – Die USA und Europa scheitern an Genehmigungsverfahren und Skalierung. China baut seine Raffinerie- und Fertigungskompetenz weiter aus. BYD, CATL und Leapmotor kontrollieren 70 Prozent des globalen Marktes. Die Preise fallen, aber die Abhängigkeit von Peking wächst.

Szenario 2: Die technologische Revolution sprengt die Ketten – Eisen-Flow- und Natrium-Ionen-Batterien werden ab 2028 marktreif. Die Nachfrage nach Lithium sinkt drastisch. Chinas Lithium-Raffinerien werden zu Stranded Assets. Die USA und Europa können auf heimische Rohstoffe und neue Technologien setzen. Der Westen gewinnt seine strategische Autonomie zurück.

Szenario 3: Fragmentierte Weltmärkte – Die USA bauen eigene Lieferketten auf, Europa setzt auf Recycling und neue Chemien, China exportiert in den Globalen Süden. Drei konkurrierende Technologieblöcke entstehen, mit unterschiedlichen Standards und Preisen. Der Preiskampf wird zum geopolitischen Instrument.

Was das für deutsche Zulieferer bedeutet

Bosch, ZF und Continental sitzen zwischen allen Stühlen. Einerseits sind sie auf chinesische Batterien und Rohstoffe angewiesen, andererseits droht der Technologiesprung ihre eigenen Entwicklungen (etwa im Bereich Antriebsstrang) obsolet zu machen. Die deutschen Zulieferer müssen jetzt in alternative Batterietechnologien investieren – nicht nur in Feststoffbatterien, sondern auch in Eisen-Flow und Natrium-Ionen. Wer nur auf eine Karte setzt, wird verlieren.

Gleichzeitig bietet der US-Lithiumfund eine historische Chance. Wenn es gelingt, eine transatlantische Lieferkette aufzubauen – von den Minen in den Appalachen über Raffinerien in Kanada bis zu Fabriken in Europa – könnte der Westen seine Abhängigkeit von China innerhalb eines Jahrzehnts halbieren. Dafür braucht es jedoch politischen Willen, Investitionen in Milliardenhöhe und vor allem: Zeit.

Die unbequeme Wahrheit

Die EV-Industrie steht nicht vor einem, sondern vor zwei Brüchen: einem geopolitischen und einem technologischen. Chinas aktuelle Dominanz basiert auf einem fragilen Fundament – einer Lieferkette, die für eine Technologie optimiert ist, die morgen schon überholt sein könnte. Der Fund in den Appalachen ist kein Allheilmittel, aber ein starkes Signal. Die eigentliche Revolution aber kommt aus den Laboren: Eisen, Natrium und andere billige, reichlich vorhandene Elemente könnten das Lithium-Zeitalter beenden, bevor es richtig begonnen hat.

Wer jetzt nicht in alternative Technologien investiert, wird in zehn Jahren nicht mehr mitspielen.

Quellen

- The U.S. may have found enough lithium to shake the global battery supply chain, and the timing could not be worse for China

- The Achilles’ Heel of China’s Supply Chain Strategy: New Technology

- China's Huayou Cobalt set for $210m takeover of Africa-focused lithium miner

- China’s Battery Breakthrough Could Challenge Lithium-Ion Dominance

- 美的泰国灯塔工厂启示录:如何将中国供应链的“根系”植入全球土壤?

- 湖州超级五电工厂落地,零跑奔赴百万销量制造突围

- China’s EV slowdown could trigger the industry’s biggest global reset

- Trees may store less planet-heating carbon than hoped, study suggests

- Hong Kong data centres outpace global average for carbon footprint: UN study

- Japan to explore rare-earth mining in Greenland to cut China reliance

- China's Huayou Cobalt set for $210m takeover of Africa-focused lithium miner

- “用一个SpaceX 的钱,养了24家公司” :中国商业航天融资全景分析

- 火爆的玻璃基板离真正落地还有多远?

Weitere Artikel

63 Prozent Marktanteil – Chinas EV-Hersteller opfern die Heimat für die Welt

14. Juni 2026

Zollschach: Wer wirklich die Rechnung zahlt

13. Juni 2026

Blitzladen, Puppenköpfe, Bürokratie – Chinas E-Auto-Offensive spaltet Europa

13. Juni 2026

Chinas Smart-City-Exporte blenden Bürgerrechte aus und riskieren Sicherheitslücken in Europa

12. Juni 2026

Chinas Roboautos fahren weiter – während der Westen noch zählt

12. Juni 2026

Chinas Batteriefabriken produzieren die Zukunft ohne Europa

12. Juni 2026

„Wer es als Erster schafft, gewinnt den Nobelpreis“ – Chinas Roboter-Revolution frisst ihre Kinder

11. Juni 2026

Chinas KI-Modelle erobern den Markt – nicht mit Chips, sondern mit Strom

11. Juni 2026

Chinas Smart Cities atmen CO₂ und Datenmüll

10. Juni 2026

Huawei und SMIC zwingen die USA zur nächsten Sanktionsrunde

10. Juni 2026

Chinas Rohstoffnetz spannt sich um die Elektromobilität der Welt

9. Juni 2026

Chinas E-Autos erobern die Welt während der Heimatmarkt blutet

9. Juni 2026