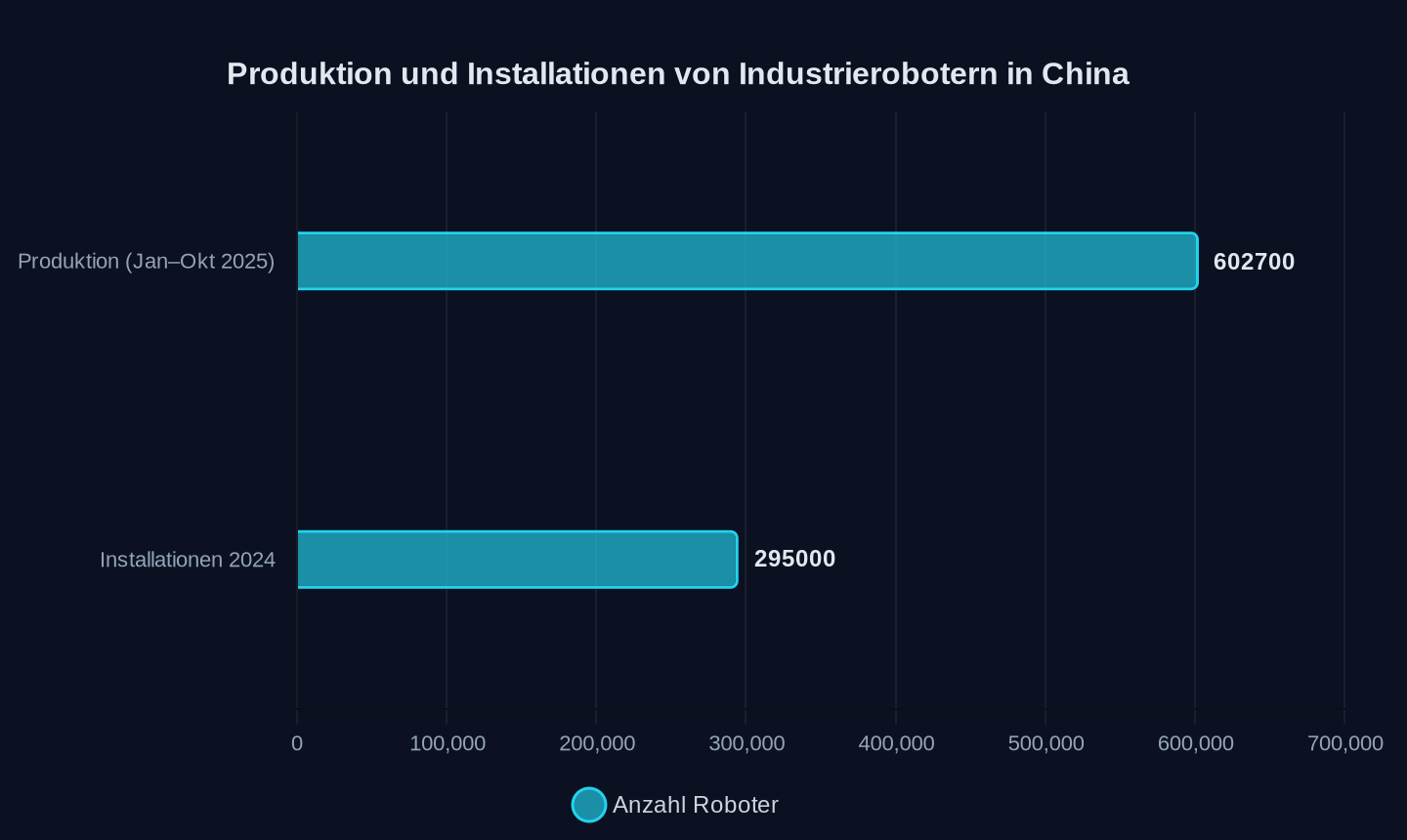

602.700 Roboter in zehn Monaten – Chinas Automatisierungswelle spaltet die Welt

Während Europa über Abhängigkeiten von NVIDIA diskutiert, baut China ein eigenes Ökosystem aus Hardware, Software und Trainingsdaten – und exportiert Industrieroboter zu Dumpingpreisen in 148 Länder.

Die Zahlen zeichnen ein klares Bild: China hat die globale Robotikindustrie in eine neue Phase geführt. Allein in den ersten zehn Monaten des Jahres 2025 produzierte das Land 602.700 Industrieroboter – ein Anstieg von 28,8 Prozent gegenüber dem Vorjahreszeitraum. 2024 wurden 295.000 dieser Maschinen in chinesischen Fabriken installiert, fast dreimal so viele wie in den USA. Während Europa noch über Simulationssoftware diskutiert, drängen chinesische Hersteller mit einem Exportwachstum von 42 Prozent in 148 Länder vor – zu Preisen, die bis zu 29 Prozent unter denen der Konkurrenz liegen. Die Frage ist nicht mehr, ob China die globale Robotik dominiert, sondern wie der Westen auf diese neue Realität reagiert.

Anzahl Industrieroboter

Anzahl Industrieroboter

Kernzahlen im Überblick:

- 602.700 Industrieroboter in den ersten zehn Monaten 2025 (+28,8 % zum Vorjahr) **

- 295.000 Installationen 2024 in China – mehr als der Rest der Welt zusammen **

- 42 % Exportwachstum im ersten Quartal 2026 (11,32 Mrd. Yuan / ca. 1,57 Mrd. USD) **

- 315 % mehr EU-Importe aus China bei durchschnittlich 29 % niedrigeren Preisen **

Die Simulation ist tot, es lebe die Simulation

Jensen Huang, CEO von NVIDIA, bezeichnete Simulation einst als „Herzstück fast aller unserer Geschäfte“. Für China ist diese Aussage zur strategischen Herausforderung geworden. Während westliche Hersteller wie Siemens, ABB oder Fanuc ihre Steuerungssoftware auf NVIDIA-Omniverse und Isaac Sim aufbauen, entwickelt China ein eigenes Ökosystem – ohne Abhängigkeit von US-Chipherstellern. Der Grund: Wer die Simulationsplattform kontrolliert, kontrolliert die Trainingsdaten für physische KI. Und wer die Daten kontrolliert, bestimmt die nächste Generation der Automatisierung.

Dong Hao, außerordentlicher Professor an der Peking-Universität, erklärt, die Branche müsse sich von der traditionellen eindimensionalen Skalierungslogik lösen. Sein Team generiert aus einer einzigen echten Hardware-Trajektorie bis zu 50 hochrealistische Trainingsdaten – eine Methode, die die Kosten für die Datenerfassung deutlich senkt. Während westliche Forscher noch über die Grenzen des Imitationslernens diskutieren, setzt China bereits auf eine zweidimensionale Skalierung: Datenvolumen und Aufgabenvielfalt. Das Ergebnis sind Roboter, die nicht nur mehr Aufgaben bewältigen, sondern dafür immer weniger Daten benötigen.

Doch der Aufbau eines eigenen Ökosystems ist kein Selbstzweck. Dahinter steht ein wirtschaftliches Kalkül. Chinas „Made in China 2025“-Strategie hat die Zahl der Roboterhersteller seit 2020 verdreifacht. Gleichzeitig sanken die Preise um bis zu 60 Prozent gegenüber japanischen oder europäischen Modellen. Die Folge: Europäische Importe chinesischer Industrieroboter stiegen zwischen 2025 und 2026 um 315 Prozent – bei gleichzeitig fallenden Preisen. Die EU-Kommission warnt vor einer „strukturellen Abhängigkeit“, doch für viele europäische Hersteller kommt diese Warnung zu spät. Wer heute einen Roboterarm für eine Autofabrik bestellt, erhält das Angebot aus China innerhalb von drei Monaten. Die Lieferzeit aus Japan? Neun bis zwölf Monate.

Der Preis der Geschwindigkeit

Die Geschwindigkeit, mit der China seine Roboterindustrie ausbaut, hat ihren Preis – und der wird nicht nur in Yuan beziffert. Während westliche Hersteller wie ABB oder Kuka auf Präzisionsgetriebe aus Deutschland oder Japan setzen, fertigen chinesische Unternehmen wie Estun Automation oder SIASUN diese Komponenten zunehmend selbst. Doch bei Halbleitern und Steuerungssoftware bleibt China abhängig: Rund 90 Prozent der Hochleistungs-Chips für Robotersteuerungen stammen aus den USA oder Taiwan. Die Lösung? Ein Ökosystem, das Schwächen durch Masse ausgleicht.

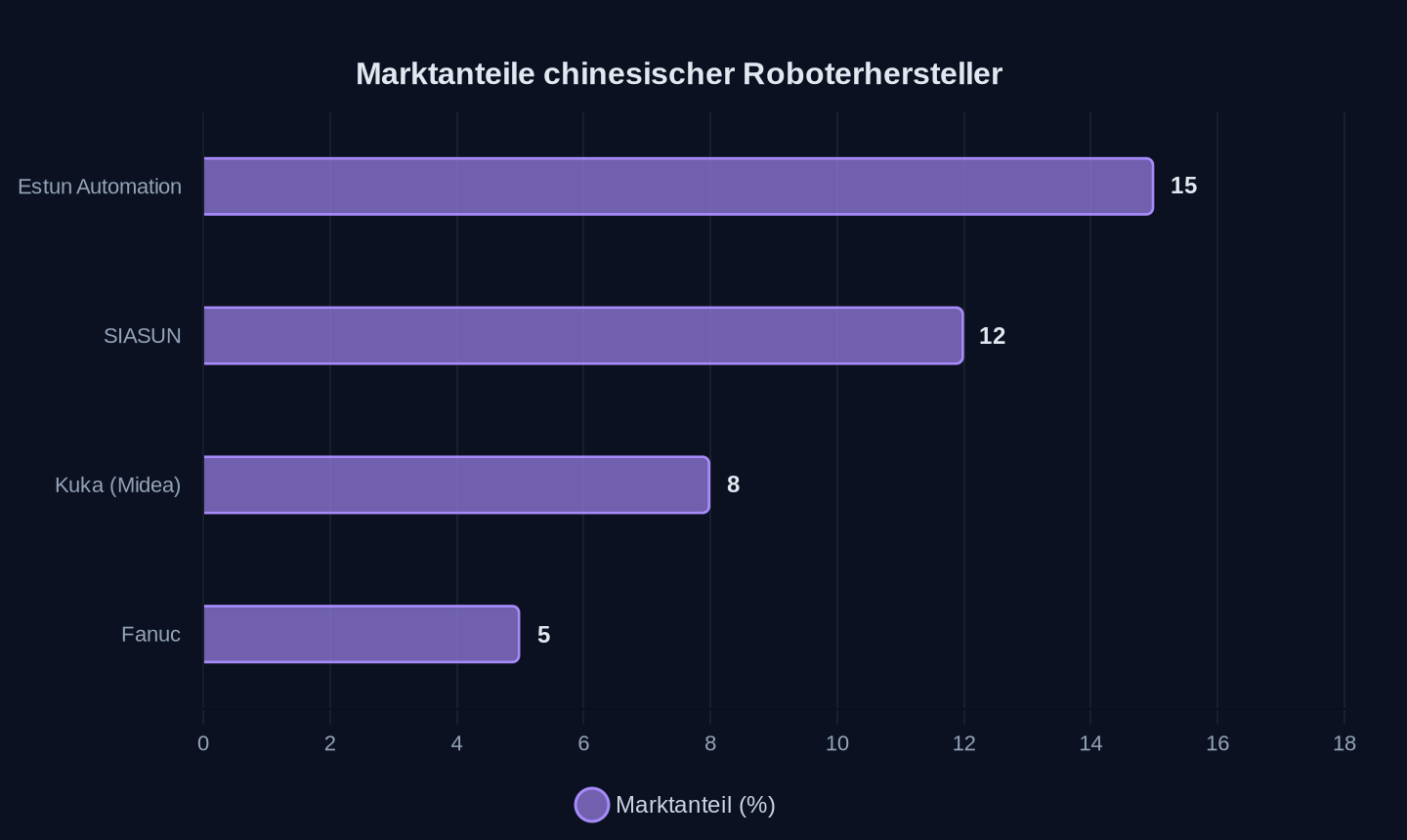

| Hersteller | Marktanteil (China) | Preisvorteil vs. Japan/Europa | Lieferzeit |

|---|---|---|---|

| Estun Automation | ~15 % | 40–60 % | 3–4 Monate |

| SIASUN | ~12 % | 35–55 % | 4–5 Monate |

| Kuka (Midea) | ~8 % | 10–20 % | 9–12 Monate |

| Fanuc | ~5 % | Referenzpreis | 10–14 Monate |

Marktanteile in China

Marktanteile in China

Die Tabelle zeigt: Chinesische Hersteller dominieren nicht durch technologische Überlegenheit, sondern durch Geschwindigkeit und Preis. Doch dieser Vorteil ist fragil. Dong Haos Methode der dateneffizienten Skalierung funktioniert nur, solange die zugrundeliegende Hardware zuverlässig ist. Und hier liegt das Problem: Chinas Roboterindustrie leidet unter einer „Patentlücke“. Zwar meldete das Land 2025 über 5 Millionen gültige Erfindungspatente an – mehr als jedes andere Land. Doch in Schlüsselbereichen wie Präzisionsgetrieben oder Steuerungsalgorithmen hinkt China hinterher. Die Europäische Patentorganisation (EPO) verzeichnete 2025 zwar einen Anstieg chinesischer Anmeldungen um 9,7 Prozent, doch zwei Drittel davon konzentrierten sich auf digitale Kommunikation und Computertechnologie – nicht auf die mechanischen Kernkomponenten von Robotern.

Europas Dilemma: Zölle oder Innovation?

Die EU steht vor einem strategischen Paradox. Einerseits warnt die Kommission vor einer neuen Welle chinesischer Dominanz, die europäische Hersteller verdrängt. Andererseits sind europäische Fabriken längst auf chinesische Roboter angewiesen. Die deutsche Autoindustrie, größter Abnehmer von Industrierobotern in Europa, reduzierte 2024 ihre Investitionen in Automatisierung um 15 Prozent – nicht aus Mangel an Bedarf, sondern wegen sinkender Margen. Chinesische Hersteller füllen diese Lücke, indem sie Roboter zu Preisen anbieten, die europäische Konkurrenten nicht halten können.

Doch Zölle sind keine Lösung. Die EU hat bereits 38 Prozent Strafzölle auf chinesische E-Autos verhängt – mit begrenztem Erfolg. Bei Robotern wäre der Effekt noch geringer. Die meisten chinesischen Hersteller fertigen bereits in Europa oder nutzen lokale Partner, um Zölle zu umgehen. Zudem würde eine protektionistische Politik die Abhängigkeit von asiatischen Lieferketten nur verschieben – nicht beenden.

Ein Beispiel aus der Praxis: SIASUN, Chinas zweitgrößter Roboterhersteller, lieferte 2025 fast 100 schwere Industrieroboter an Geelys Elektroauto-Werk in Yiwu. Die Maschinen ersetzten ausländische Systeme auf den Hauptschweißlinien – ein Durchbruch, der ohne staatliche Subventionen kaum möglich gewesen wäre. Doch während SIASUN die Hardware liefert, bleibt die Steuerungssoftware ein Schwachpunkt. Viele Fabriken nutzen weiterhin Siemens-Steuerungen oder NVIDIA-Chips – eine Abhängigkeit, die China nur langsam auflöst.

Die unsichtbare Front: Trainingsdaten als Waffe

Der eigentliche Wettlauf findet nicht in den Fabriken statt, sondern in den Datenzentren. Während westliche Hersteller wie Standard Bots auf Transformer-basierte KI setzen, die aus menschlichen Demonstrationen lernt, verfolgt China einen anderen Ansatz: synthetische Daten. Dong Haos Team an der Peking-Universität nutzt Weltmodelle, um aus einer einzigen echten Hardware-Trajektorie bis zu 50 äquivalente Trainingsdaten zu generieren. Das senkt die Kosten für die Datenerfassung um schätzungsweise 80 Prozent – ein entscheidender Vorteil in einer Branche, in der Daten der neue Rohstoff sind.

Doch synthetische Daten haben einen Haken: Sie sind nur so gut wie die zugrundeliegende Physik-Engine. Und hier liegt der größte Schwachpunkt des chinesischen Ökosystems. Während NVIDIA mit Omniverse eine Plattform bietet, die von Echtzeit-Rendering bis zu präzisen Physiksimulationen alles abdeckt, fehlt China eine vergleichbare Lösung. Unternehmen wie Huawei oder das Shanghai Artificial Intelligence Laboratory arbeiten an eigenen Simulationsplattformen, doch die Qualität erreicht noch nicht westliche Standards.

Das Diagramm zeigt den Kreislauf, den Dong Haos Team nutzt. Der entscheidende Unterschied zum westlichen Ansatz: Während Unternehmen wie Standard Bots oder Tesla auf reale Demonstrationen setzen, generiert China die Daten künstlich – mit allen Vor- und Nachteilen. Der Vorteil liegt in der Skalierbarkeit. Der Nachteil: Die Gefahr von „Halluzinationen“ in den Trainingsdaten, die zu Fehlfunktionen in der realen Welt führen können.

Wer gewinnt, wer verliert?

Die Gewinner des Robotik-Wettlaufs stehen bereits fest: Chinas Hersteller wie Estun, SIASUN oder Unitree, die mit staatlicher Unterstützung und aggressiver Preispolitik globale Märkte erobern. Die Verlierer? Europäische und japanische Hersteller, die in einer Zwickmühle stecken: Entweder sie passen sich den chinesischen Preisen an – und opfern ihre Margen – oder sie verlieren Marktanteile. Kuka, einst deutscher Vorzeigehersteller, verlor seit der Übernahme durch Midea 2016 schätzungsweise 40 Prozent seines Marktanteils. Heute ist das Unternehmen technologisch kaum weiterentwickelt und abhängig von chinesischen Zulieferern.

Doch der größte Verlierer könnte Europa selbst sein. Die EU importierte 2025 Industrieroboter im Wert von 3,2 Milliarden Euro aus China – ein Anstieg von 315 Prozent gegenüber dem Vorjahr. Gleichzeitig sank der durchschnittliche Preis um 29 Prozent. Für europäische Hersteller wie ABB oder Comau bedeutet das: Entweder sie senken ihre Preise – oder sie verschwinden vom Markt. Die Ironie? Viele dieser Roboter werden in europäischen Fabriken eingesetzt, um Produkte herzustellen, die dann mit chinesischen E-Autos konkurrieren sollen.

Elon Musk erkannte Chinas Stärke früh: Das Land sei „unglaublich gut darin, Fertigung zu skalieren“. Doch während Tesla mit Optimus-Robotern wirbt, die „bessere Hände“ haben, übersieht Musk einen entscheidenden Punkt: Chinas Roboterindustrie braucht keine perfekten Hände – sie braucht Geschwindigkeit. Und die hat sie.

Die unbequeme Wahrheit

Chinas Roboter-Revolution ist kein technologischer Quantensprung. Sie ist ein wirtschaftlicher Feldzug, der auf drei Säulen ruht: staatliche Subventionen, aggressive Preispolitik und ein Ökosystem, das Schwächen durch Masse ausgleicht. Europa hat zwei Optionen: Entweder es akzeptiert die neuen Spielregeln – oder es baut ein eigenes Ökosystem auf, das unabhängig von NVIDIA und chinesischen Lieferketten funktioniert. Doch die Zeit dafür läuft davon. Während Europa noch über Zölle diskutiert, installiert China bereits die nächste Generation von Robotern – in Fabriken, die bald keine europäischen Arbeiter mehr brauchen werden.

Quellen

- China's industrial robots reshape smart manufacturing

- 独家|北大董豪:「仅停留在数据层面的Scaling Law,教不出通用机器人」

- Industrial sovereignty: Five sectors where the EU is critically dependent on China

- Standard Bots Raises $200M Series C: Demonstration-Trained AI Arms Target China in US Factories

- 没有英伟达作为支点的国产工业软件,怎么办?

- A Chinese rocket breaks apart dangerously close to the Starlink constellation

- China retail sales fall for first time since COVID lockdowns

- Chinese expert criticizes Filipino FM's claim that Japan-Philippines delimitation 'nothing to do' with China, warns move serves ulterior purposes beyond bilateral talks

- Robot, Giant, Ha Baby: China’s Many Versions of Erling Haaland

- Fatal Crossing: China’s Villagers Risking Their Lives for Seasonal Work

- Robot Talk Episode 160 – Robotic blacksmiths, with Edward Mehr

- Robot Talk Episode 159 – Robot sensing and manipulation, with Maria Koskinopoulou

Weitere Artikel

9 Minuten für eine Vollladung — wie BYD und CATL den nächsten Technologiesprung erzwingen

16. Juni 2026

Chinas KI-Strategie: Wie günstige Token und billiger Strom den Westen unter Druck setzen

15. Juni 2026

Peking, sechs Gigawatt: Wie Chinas KI den Chip-Mangel in einen Preisvorteil verwandelt

15. Juni 2026

Null Prozent, 41 Prozent, 295 Milliarden: Chinas Chip-Ersatzmarkt

15. Juni 2026

Lithium, Eisen, Natrium – und ein Technologiesprung, der Chinas Macht brechen könnte

14. Juni 2026

63 Prozent Marktanteil – Chinas EV-Hersteller opfern die Heimat für die Welt

14. Juni 2026

Zollschach: Wer wirklich die Rechnung zahlt

13. Juni 2026

Blitzladen, Puppenköpfe, Bürokratie – Chinas E-Auto-Offensive spaltet Europa

13. Juni 2026

Chinas Smart-City-Exporte blenden Bürgerrechte aus und riskieren Sicherheitslücken in Europa

12. Juni 2026

Chinas Roboautos fahren weiter – während der Westen noch zählt

12. Juni 2026

Chinas Batteriefabriken produzieren die Zukunft ohne Europa

12. Juni 2026

„Wer es als Erster schafft, gewinnt den Nobelpreis“ – Chinas Roboter-Revolution frisst ihre Kinder

11. Juni 2026