Was passiert, wenn Europas Batteriefabriken nur noch chinesische Schilder tragen

China kontrolliert 90 % der LFP-Produktion – und baut jetzt Fabriken in Marokko, um EU-Subventionen zu kassieren. Die Folgen für Europas Autoindustrie sind verheerend.

Europas Batterie-Dilemma: Wie China die EU-Subventionen unterwandert

Es ist ein industrieller Selbstbetrug: Die EU will mit dem Industrial Accelerator Act (IAA) eine eigene Batterieproduktion aufbauen – doch gleichzeitig fließen Milliarden an Subventionen in chinesische Technologie, die über Drittländer wie Marokko als „europäisch“ zertifiziert wird. Während europäische Hersteller wie Northvolt in die Insolvenz rutschen, nutzen CATL und BYD die Schlupflöcher des Gesetzes, um ihre Marktmacht auszubauen. Die Frage ist nicht mehr, ob Europa seine Batterieindustrie verliert, sondern wie lange es dauert, bis der letzte Hersteller aufgibt.

Kernzahlen zum Markt (2026):

- CATL und BYD kontrollieren 53 % des globalen EV-Batteriemarkts.

- 90 % der globalen LFP-Produktion stammen aus China – die EU stuft die Technologie dennoch als „nicht kritisch“ ein.

- 68 % aller in der EU verkauften BEVs wurden im vergangenen Jahr in China hergestellt.

- Chinas NEV-Hersteller erwirtschaften im Schnitt eine Gewinnmarge von 2,9 % – ein Preiskampf, den europäische Hersteller nicht gewinnen können.

Die Marokko-Lücke: Wie China EU-Gelder umleitet

Der Industrial Accelerator Act sollte Europas Batterieindustrie retten. Doch das Gesetz enthält eine entscheidende Schwachstelle: Es erlaubt Ausnahmen für LFP-Batterien aus Ländern mit EU-Freihandelsabkommen – darunter Marokko. Dort baut CATL bereits eine Gigafactory, die genau diese Regelung ausnutzt. Kritiker wie Julia Poliscanova von Transport & Environment warnen, dass das System Unternehmen keinen Anreiz bietet, europäische Standards einzuhalten:

Die EU subventioniert damit indirekt chinesische Hersteller, während europäische Produzenten wie Northvolt mit höheren Lohn- und Umweltkosten kämpfen. Brüssel hat das Problem erkannt, doch eine Korrektur des Gesetzes steht aus.

BYDs Blade Battery 2.0: Der Preis, der alles verändert

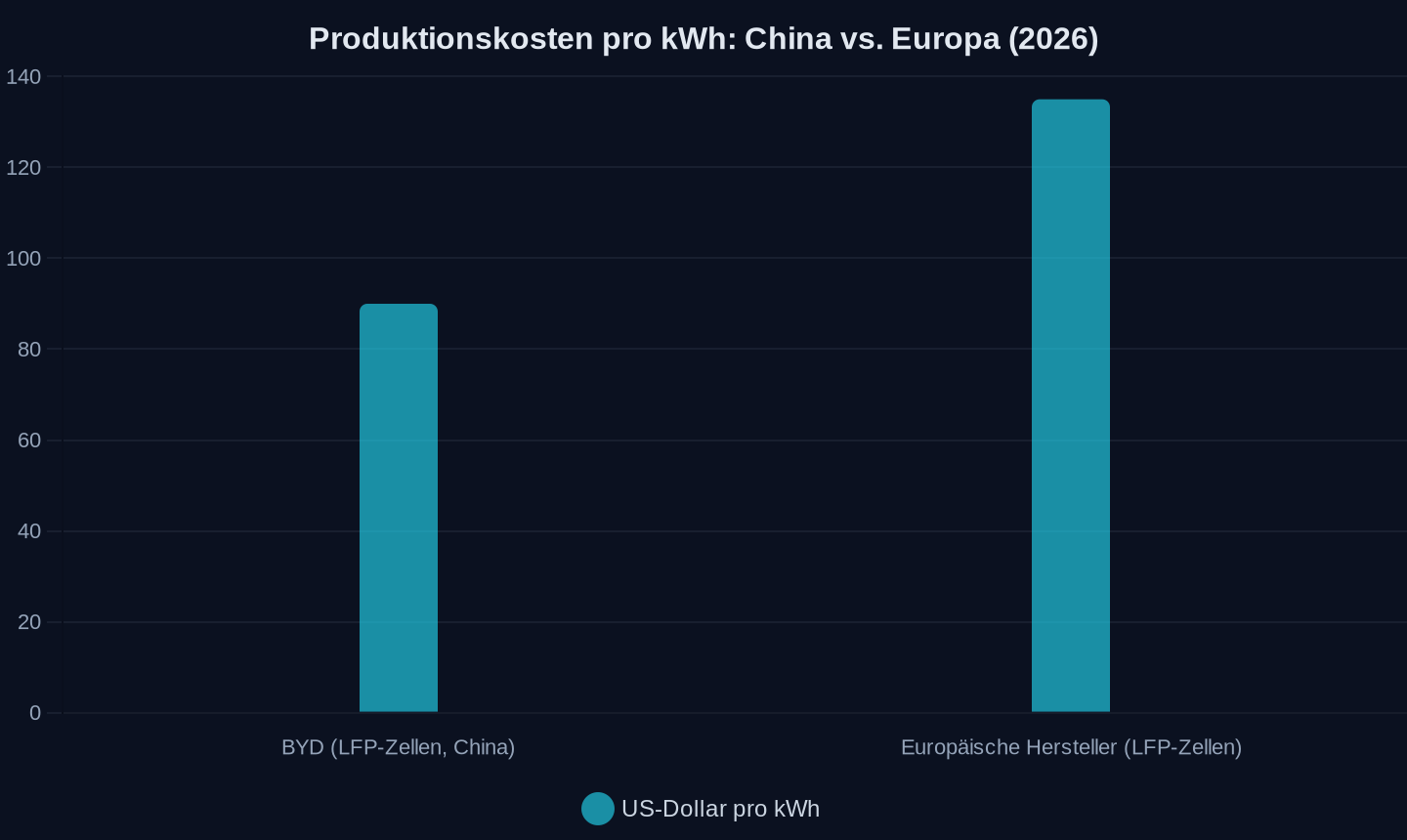

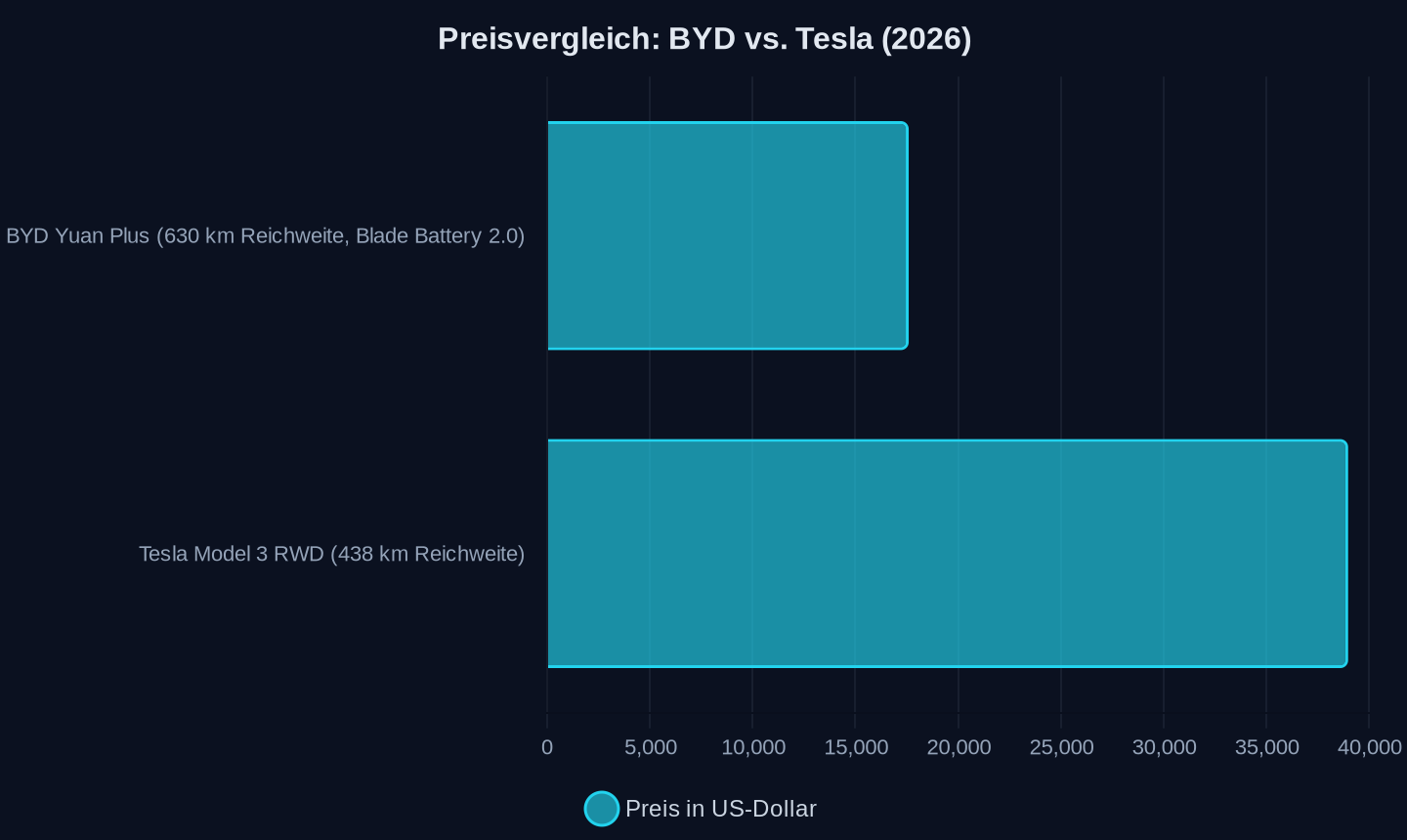

Während Europa über Zölle und Local-Content-Regeln diskutiert, setzt China auf radikale Kostensenkung. BYDs Blade Battery 2.0 lädt in fünf Minuten von 10 auf 70 % und ist im Yuan Plus (630 km Reichweite) bereits ab 17.600 US-Dollar erhältlich. Zum Vergleich: Ein Tesla Model 3 RWD (438 km Reichweite) kostet 38.990 US-Dollar. Der Unterschied liegt nicht in der Technologie, sondern in der Skalierung: BYD produziert LFP-Zellen für rund 90 US-Dollar pro kWh, während europäische Hersteller bei 120–150 US-Dollar pro kWh liegen.

Durchschnittliche Produktionskosten 2026 (geschätzter Mittelwert für EU: 135 USD/kWh)

Durchschnittliche Produktionskosten 2026 (geschätzter Mittelwert für EU: 135 USD/kWh)

Listenpreise 2026 (inkl. Standardbatterie, ohne Förderungen)

Listenpreise 2026 (inkl. Standardbatterie, ohne Förderungen)

Die Blade Battery 2.0 ist dabei kein Einzelfall. CATLs Shenxing-Batterie erreicht 4C-Ladegeschwindigkeit (10 Minuten für 400 km Reichweite) und hält 10.000 Ladezyklen – fast fünfmal so lange wie herkömmliche NMC-Batterien. Die EU fördert diese Technologie indirekt, weil sie LFP als „nicht kritisch“ einstuft. Doch Analysten schätzen, dass über 90 % der globalen LFP-Produktion aus China stammen. Diane Strauss von Transport & Environment weist darauf hin, dass Europa zwar über 20 Kathodenmaterial-Projekte angekündigt hat, die zwei Drittel des Bedarfs decken könnten – doch mehr als die Hälfte dieser Projekte droht zu scheitern, weil Investoren keine Planungssicherheit haben.

NIOs Wechselstationen: Warum Europa die Infrastruktur ignoriert

Während die EU über Ladepflichten für Gebäude diskutiert, baut China längst die nächste Generation der Mobilität. NIO betreibt 3.873 Batteriewechselstationen in China, und die fünfte Generation (ab dem dritten Quartal 2026) wird Radstände von 2,5 bis 3,2 Metern unterstützen. Das ermöglicht es, dass sowohl kompakte Stadtfahrzeuge als auch große SUVs dieselbe Station nutzen können. Daniel Jin, Präsident von NIOs Firefly-Marke, betont die Flexibilität des Systems:

Die Technologie wäre auch für Europa entscheidend – etwa für günstige Modelle wie den Dacia Spring. Doch die EU setzt stattdessen auf Supercharger, die nur feste Fahrzeugklassen bedienen. Das Ergebnis: China definiert die Standards, während Europa hinterherläuft.

Die Profitabilitätsfalle: Warum Chinas Preiskrieg Europa killt

Chinas Autohersteller schreiben rote Zahlen. Die durchschnittliche Gewinnmarge liegt bei 2,9 %, obwohl der NEV-Marktanteil im April 2026 bei 61,4 % lag. Doch genau dieser Preiskampf ist die Waffe gegen Europa: Während chinesische Hersteller wie BYD und CATL mit Skaleneffekten und staatlichen Subventionen arbeiten, kämpfen europäische Hersteller mit Investitionsunsicherheit und hohen Produktionskosten.

Toyota hat die Entwicklung des Lexus LF-ZC (1.000 km Reichweite) eingestellt – nicht wegen fehlender Technologie, sondern weil BEVs nur 0,02 % seines Absatzes ausmachen. Chinas Hersteller verkaufen dagegen mehr BEVs pro Monat als Toyota im ganzen Jahr. Die Botschaft ist klar: Europa verliert nicht gegen bessere Technologie, sondern gegen ein geopolitisches System, das Subventionen, Lieferketten und Marktzugang strategisch nutzt.

Drei Szenarien: Wie es weitergeht

-

Das Marokko-Modell setzt sich durch Chinesische Hersteller bauen Fabriken in Drittländern (Marokko, Indonesien, Ungarn) und umgehen so EU-Zölle. Die EU subventioniert indirekt chinesische Batterien – und Europas Hersteller gehen pleite.

-

Europa reagiert mit Protektionismus Die EU verschärft Local-Content-Regeln und schließt LFP-Batterien aus Drittländern aus. Doch ohne chinesische Zulieferer bricht die Lieferkette zusammen – und die Preise steigen.

-

China übernimmt die Kontrolle CATL und BYD kaufen europäische Hersteller auf oder verdrängen sie durch Preisdumping. Am Ende produziert Europa nur noch unter chinesischer Lizenz – wie bereits bei Solarmodulen.

Eines ist sicher: Die Batterie ist nicht nur ein Akku. Sie ist das Betriebssystem der Mobilität – und China hat den Code bereits geknackt. Europa steht vor der Wahl: Entweder es ändert seine Regeln – oder es verliert seine Autoindustrie an ein System, das keine fairen Spielregeln braucht.

Auf der Future Mobility Conference 2026 warnten sieben chinesische Auto-CEOs, dass die Branche den Preiskrieg nicht mehr lange durchhalten könne. Die Frage ist, ob Europa diese Warnung ernst nimmt – oder ob es weiter zuschaut, wie seine Industrie verschwindet.

Quellen

- BYD’s new electric SUV secures over 30,000 orders in its first week

- How the Industrial Accelerator Act Can Help Avoid More Battery Factories Going Bust

- Firefly users to get battery swap access as Nio rolls out new stations in June

- BYD expands autonomous driving push in China with liability guarantee

- 利润率仅剩2.9%,七位大佬深圳共识:中国汽车,真的不能再卷了 | 大湾区车展观察

- 丰田回应将中止雷克萨斯下一代纯电轿车开发:该信息属实

- Blink and Kempower expand US East Coast EV fast charging

- Over $55 Million Announced To Expand California Public EV Fast Charging

- BYD Unveils Self-Developed 4nm Autonomous Driving Chip Xuanji A3

- Inside the Software Making Electric Heavy Trucks Practical

- Tello Mobile Plan Review (2026): Low Cost, Reliable Service

- 思格新能源发布行业首个全域AI智能体,能源管理进入智能体时代

- ContourGlobal inaugurates Chilean hybrid plant with 231 MW of solar and 200 MW/1.3 GWh BESS

- Apple reportedly worked with a Chinese automaker to develop a battery for its now-canceled car

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026