Afrikas Rohstoffe finanzieren Chinas Batterieimperium

China kontrolliert 60% der Kobalt-Raffination – doch 70% des Rohstoffs stammen aus dem Kongo. Europas Recyclingpläne stocken, während Afrika leer ausgeht.

Afrikas Rohstoffdilemma: Warum Simbabwes Lithium-Exportstopp scheitert

Simbabwe wollte mit einem Exportstopp für Lithium ab 2026 die Wertschöpfung im eigenen Land halten – doch die Strategie geht nicht auf. Nur eine von drei geplanten Verarbeitungsanlagen ist in Betrieb, und die staatlichen Einnahmen brechen laut NewsDay Zimbabwe um bis zu 571 Millionen US-Dollar jährlich ein. Währenddessen nutzt China solche Exportverbote gezielt, um seine Kontrolle über afrikanische Rohstoffe auszubauen. Das Ergebnis: Afrika liefert die Rohstoffe, China die Technologie, und Europa bleibt mit leeren Versprechungen zurück.

Die Kobalt-Falle: Warum Recycling keine Lösung ist

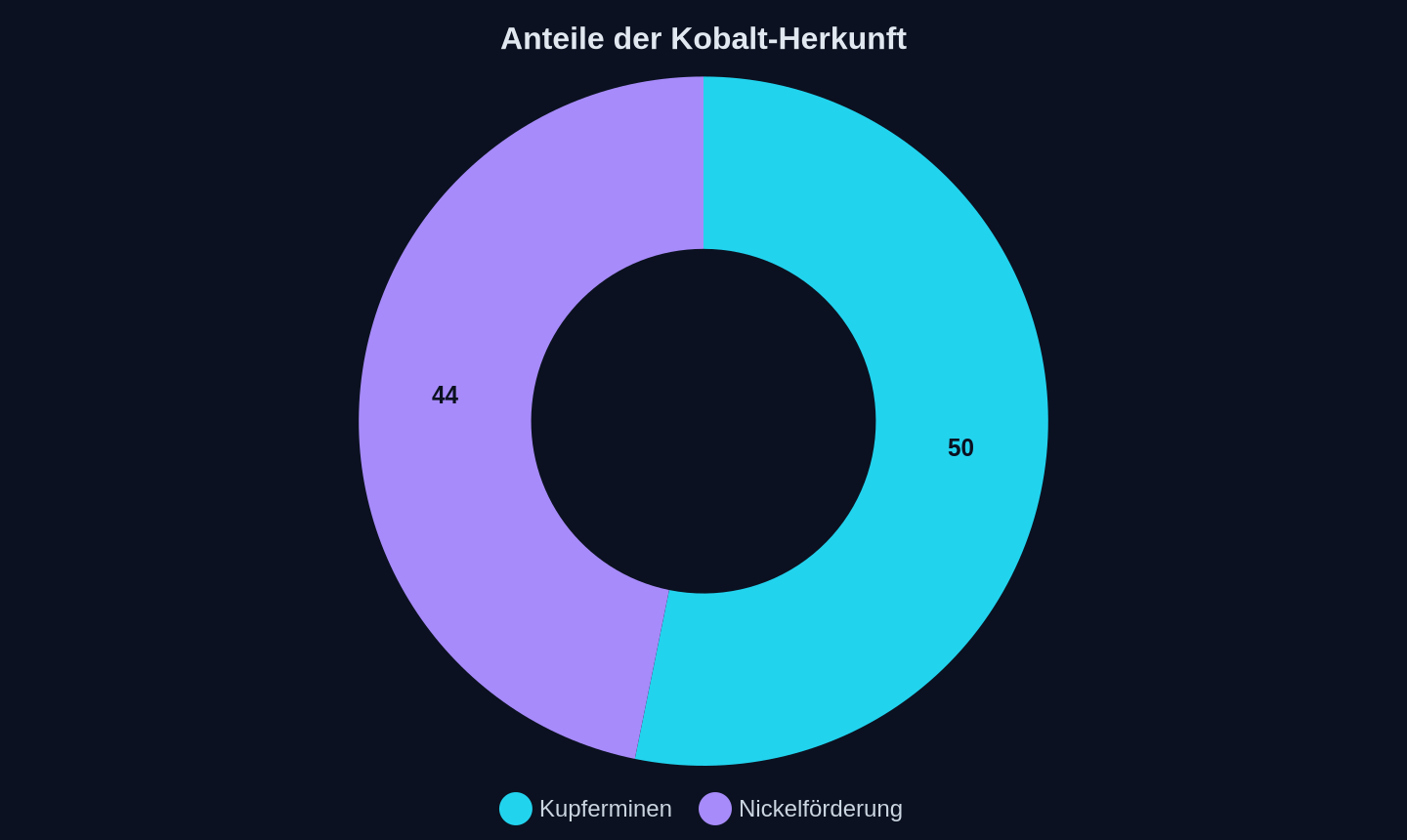

Die Elektromobilität wirbt mit Nachhaltigkeit, doch die Realität ist komplexer. Rund 45 % aller E-Autos nutzen weiterhin kobalthaltige Batterien (NMC/NCA), obwohl Lithium-Eisenphosphat-Batterien (LFP) langlebiger und günstiger sind. Der Grund für die anhaltende Kobalt-Nachfrage: eine höhere Energiedichte. Doch Kobalt ist ein Nebenprodukt – 50 % stammen aus Kupferminen, 44 % aus der Nickelförderung. Fällt der Kupferpreis, sinkt auch das Kobaltangebot – unabhängig von der Nachfrage nach Batterien.

Anteile der Kobalt-Herkunft (in %)

Anteile der Kobalt-Herkunft (in %)

Eine Studie der Chinese Society for Environmental Sciences warnt: „Das globale Kobalt-Netzwerk ist stärker vernetzt und anfälliger als bisher angenommen. Eine einzige Störung in der Lieferkette könnte weltweite Kettenreaktionen auslösen.“ Ein Schock in der Demokratischen Republik Kongo (DRC) würde nicht nur China treffen, sondern die gesamte globale Batterieproduktion. Während Europa über Recycling diskutiert, handelt China – und sichert sich die Kontrolle über die Raffination.

Europas Recycling-Illusion

Bis 2030 könnte Europa theoretisch 14 % seines Lithium-, 16 % seines Nickel- und 25 % seines Kobaltbedarfs durch Recycling decken. Doch die Realität sieht anders aus: 44 % der geplanten Recyclingkapazitäten sind gestoppt oder unsicher, wie eine Analyse von Transport & Environment zeigt. Hohe Energiekosten, fehlende Finanzierung und die Insolvenz von Northvolt – Europas größtem Batterie-Startup – bremsen den Fortschritt. „Recycling von Lithium in Europa kann fast ein Fünftel der CO₂-Emissionen einsparen im Vergleich zu Lithium, das aus Spodumen in Australien gewonnen und in China verarbeitet wird“, heißt es in der Studie. Doch die EU setzt weiterhin auf Primärrohstoffe, während China seine Recyclingindustrie ausbaut.

| Rohstoff | Europäischer Bedarf 2030 | Recyclingpotenzial | Gesicherte Kapazität |

|---|---|---|---|

| Lithium | 300.000 Tonnen | 14 % | 56 % |

| Kobalt | 180.000 Tonnen | 25 % | 56 % |

| Nickel | 500.000 Tonnen | 16 % | 56 % |

Selbst wenn Europa seine Recyclingziele erreicht, bleibt es abhängig von Importen. Der Critical Raw Materials Act (CRMA) sieht vor, dass bis 2030 40 % der lokalen Verarbeitung in der EU stattfinden sollen – doch das Geld fehlt. „44 % der angekündigten Recyclingkapazitäten in Europa sind auf Eis gelegt oder unsicher“, warnt Transport & Environment. Chinas Strategie ist dagegen klar: Kontrolle über die Raffination, Investitionen in afrikanische Minen und Ausbau der eigenen Recyclingindustrie.

Afrikas Rohstoffparadox

Afrika besitzt 55 % der globalen Kobalt-Reserven und deckt 70 % der weltweiten Produktion – doch der Kontinent bleibt in der Rohstofffalle gefangen. „Afrika verfügt über 55 % der weltweiten Kobalt-Reserven und 70 % der Produktion, doch es steckt in einem strukturellen Entwicklungsparadox: Es exportiert Rohstoffe und importiert hochwertige Fertigprodukte“, kritisiert NewsDay Zimbabwe. Simbabwes Lithium-Exportverbot sollte das ändern. Doch ohne Infrastruktur, stabile Stromversorgung und lokale Verarbeitungskapazitäten bleibt das Land abhängig von chinesischen Investoren, die bereits 15 der 17 größten Kobaltminen in der DRC kontrollieren.

Die DRC exportiert Rohkobalt für rund 20.000 US-Dollar pro Tonne. Nach der Raffination in China steigt der Wert auf etwa 80.000 US-Dollar. „Simbabwes Exportverbot zielt darauf ab, mehr Wertschöpfung im Land zu halten und die Mineralienreichtümer für die Industrialisierung zu nutzen“, erklärt NewsDay Zimbabwe. Doch die Realität zeigt: Ohne Technologie und Infrastruktur bleibt Afrika ein Rohstofflieferant – während China die Wertschöpfung abschöpft.

LFP vs. Kobalt: Warum die Batteriechemie über die Zukunft entscheidet

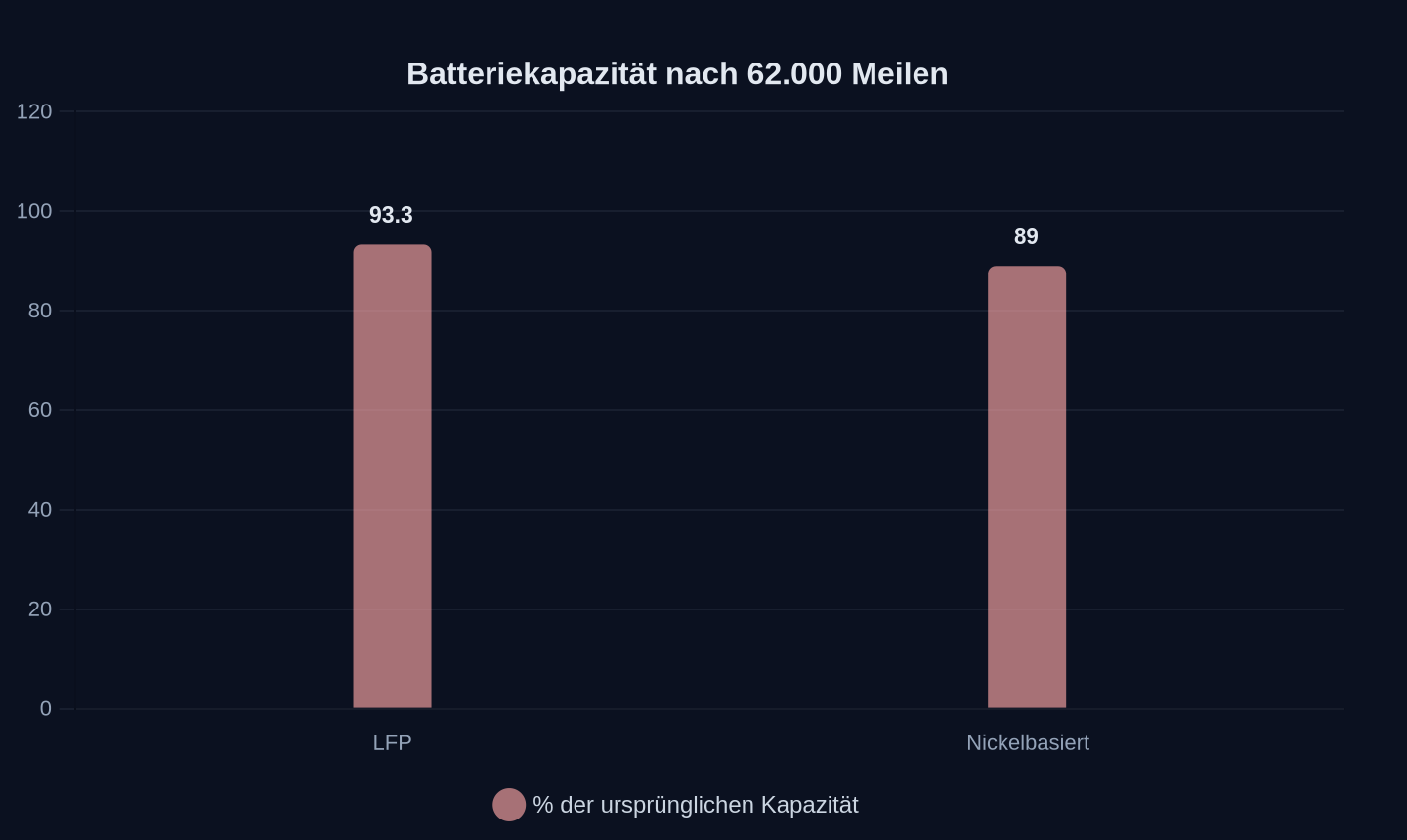

Teslas LFP-Batterien behalten nach 62.000 Meilen noch 93,3 % ihrer Kapazität, während nickelbasierte Varianten nur auf 88–90 % kommen. LFP ist günstiger, langlebiger und kobaltfrei. Dennoch setzen 45 % der E-Autos weiterhin auf NMC/NCA-Batterien – wegen der höheren Reichweite. Doch das könnte sich ändern: CATLs Natrium-Ionen-Batterien kommen ohne Lithium, Kobalt und Nickel aus und erreichen bereits Energiedichten von 200 Wh/kg.

Restkapazität nach 62.000 Meilen (in %)

Restkapazität nach 62.000 Meilen (in %)

Die Frage ist nicht, ob LFP oder Natrium-Ionen die Zukunft dominieren, sondern wer die Kontrolle über die Lieferketten behält. China setzt auf beide Technologien: LFP für die günstige Massenproduktion, Natrium-Ionen für die Unabhängigkeit von kritischen Rohstoffen. Europa diskutiert derweil über Lithium-Abbau in Portugal – während China bereits die nächste Batteriegeneration produziert.

Wer gewinnt, wer verliert?

Gewinner:

- China: Kontrolle über die Raffination, Investitionen in afrikanische Minen, Ausbau der Recyclingindustrie.

- Afrikanische Eliten: Kurzfristige Einnahmen durch Rohstoffexporte, aber keine langfristige Wertschöpfung.

- Tesla & BYD: Nutzen LFP-Batterien, um Kosten zu senken und Lieferkettenrisiken zu minimieren.

Verlierer:

- Europa: Abhängig von chinesischen Raffinerien, Recyclingpläne stocken, Wettbewerbsnachteile durch hohe Energiekosten.

- Afrikanische Bevölkerung: Umweltzerstörung, Kinderarbeit, keine Teilhabe an der Wertschöpfung.

- Traditionelle Autohersteller: Setzen weiterhin auf kobalthaltige Batterien und verlieren im Kosten- und Effizienzwettbewerb.

Die unbequeme Frage

Europas Green Deal verspricht Klimaneutralität bis 2050 – doch die Rohstoffe dafür stammen aus afrikanischen Minen, die von chinesischen Unternehmen kontrolliert werden. Afrikas Länder wollen die Wertschöpfung im eigenen Land halten, scheitern aber an mangelnder Infrastruktur und Technologie. Chinas Strategie ist klar: Rohstoffe aus Afrika, Raffination in China, Batterien für die Welt. Die Frage ist nicht, ob Europa seine Abhängigkeit verringern kann – sondern ob es überhaupt noch gelingt, den Anschluss nicht zu verlieren. Oder wird die Elektromobilität am Ende nur ein neues Kapitel in der Geschichte kolonialer Rohstoffausbeutung schreiben?

Tags

Quellen

- Zimbabwe’s lithium gamble: Leverage, risk and a reordering of the Chinese supply chain

- Global EV Industry Faces Outsized Risk From Cobalt Supply Disruptions

- From waste to value: the potential for battery recycling in Europe

- Tesla’s LFP battery holds its charge better, study says

- The EU Critical Raw Materials Act and Its Impact on the Mining Sector: Strategic Opportunities for Industry Stakeholders

- Zayed Sustainability Prize Closes 2027 Submissions with Strong Global Participation

- A single cobalt shock could trigger global EV battery supply chaos

- Cobalt Miners News For The Month Of May 2026

- Global EV industry faces outsized risk from cobalt supply disruptions

- Analysis: China’s CO2 climbs 2% in early 2026 due to ‘wasted’ wind and solar

- EV era has arrived: A historic opportunity for the Global South

- Boosting Investment in Europe's Critical Raw Materials -

- 便利店进了ICU

- 光刻机卖爆,阿斯麦:中国市场很稳,英特尔是No.1

Weitere Artikel

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026

Kann China die KI-Chips der USA wirklich ersetzen?

15. Juli 2026

Chinas Chip-Ökosystem wächst im Schatten — doch wer bezahlt den Preis?

15. Juli 2026

Chinas E-Auto-Zölle treffen deutsche Hersteller ins Mark

14. Juli 2026

„Wir kämpfen nicht gegen Zölle – wir bauen sie einfach selbst“

14. Juli 2026

Zwei Stunden ohne Feuer – wie China die Batteriesicherheit zur Handelswaffe macht

13. Juli 2026

Verlustzone verlassen: Wie Peking Chinas E-Auto-Hersteller zur Profitabilität zwingt

13. Juli 2026

Was tun, wenn die KI vor der Mülltonne kapituliert?

12. Juli 2026

Was passiert, wenn Chinas Smart-City-Technologie europäische Städte unterwandert

12. Juli 2026

470 Roboter pro 10.000 Arbeiter – Chinas Fabriken automatisieren schneller als Europa denkt

12. Juli 2026

Texas, 42 Grad: Wie KI die Klimabilanz der E-Autos killt

11. Juli 2026