Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

Chinesische Hersteller wie BYD und CATL senken die Batteriekosten auf 64 bis 76 Dollar pro Kilowattstunde – ein Vorsprung von bis zu 40 Prozent vor westlichen Wettbewerbern. Der Artikel analysiert, wie vertikale Integration, Cell-to-Pack-Design und massive Subventionen diesen Vorsprung ermöglichen und warum nur drei von 30 chinesischen EV-Marken profitabel sind.

Es ist eine Zahl, die einen innehalten lässt: BYDs Blade Battery 2.0 lädt in neun Minuten von zehn auf 97 Prozent. Ein Fahrer fährt an eine Säule, schließt an, und während er sein Handy zückt, um eine Nachricht zu schreiben, ist der Akku bereits voll. Die Zeit, die man früher damit verbrachte, an der Zapfsäule zu stehen und den steigenden Benzinpreis zu verfluchen, ist plötzlich kürzer als der Gang zur Kasse.

Doch die wahre Bedeutung dieser Zahl erschließt sich erst, wenn man sie in den Kontext setzt. CATL, der weltgrößte Batteriehersteller, hat mit seiner Shenxing-Batterie der dritten Generation eine Laderate von zehn C erreicht, in Spitzen sogar 15 C. Das bedeutet: Von zehn auf 80 Prozent in unter vier Minuten, wie Branchenkreise berichten. Wer hätte vor fünf Jahren geglaubt, dass das Laden eines Elektroautos einmal schneller sein würde als das Betanken eines Diesels?

Die wichtigsten Zahlen:

- BYDs Blade Battery 2.0: 9 Minuten von 10% auf 97% (76 kWh)

- CATLs Shenxing 3. Gen: 10-80% in unter 4 Minuten (10 C Laderate)

- Chinesische Batteriekosten: schätzungsweise $64-76/kWh (LFP) vs. $96+ (NMC im Westen) — ein Vorsprung von 25-40%

- Nur 3 von 30 chinesischen EV-Marken 2025 profitabel: BYD, Xiaomi, Leapmotor, wie Branchenanalysten berichten.

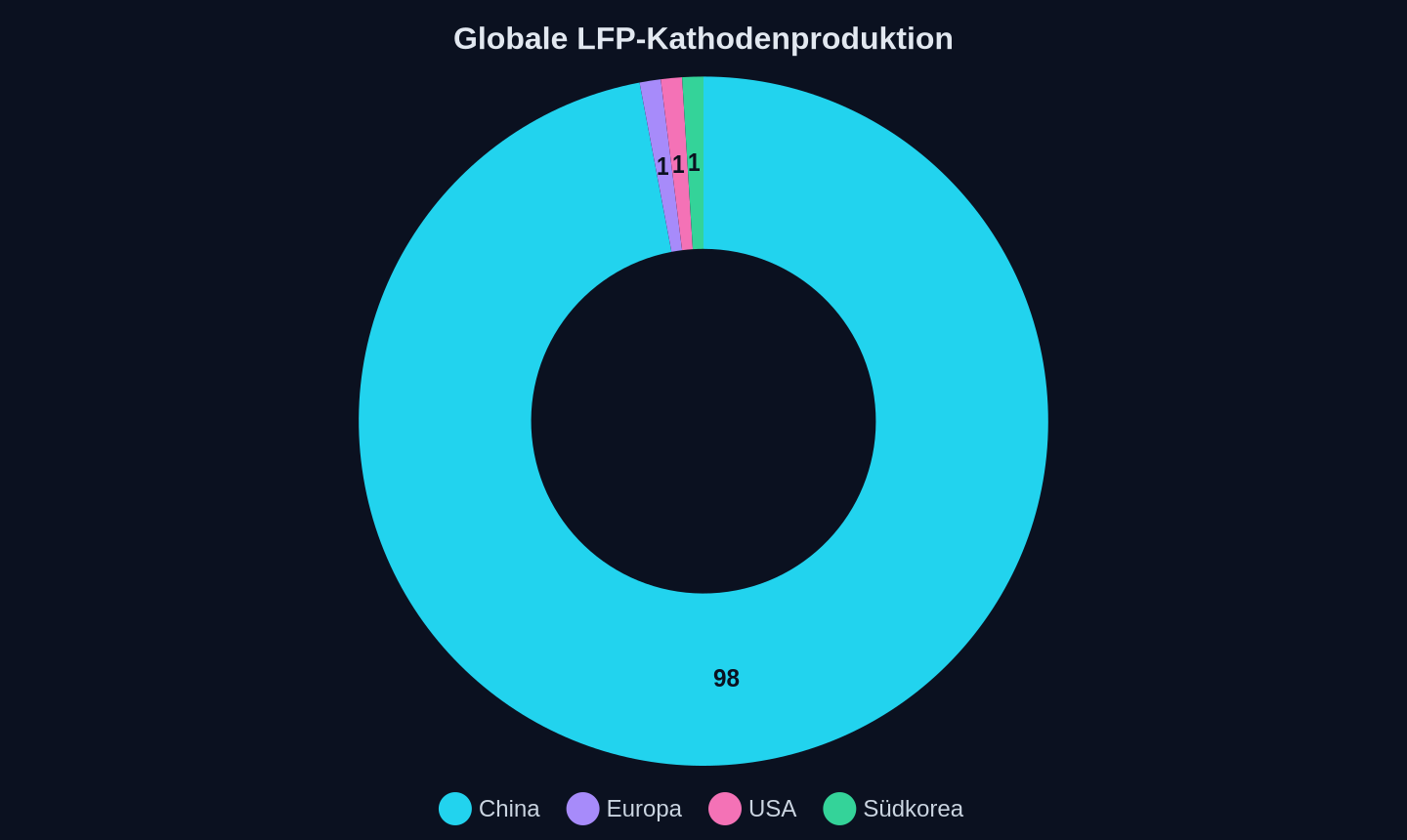

- China kontrolliert mehr als 98 Prozent der globalen LFP-Kathodenproduktion

- BYD Speicherdeal Abu Dhabi: 19 GWh — größter kombinierter Solar-plus-Speicher-Auftrag weltweit

Warum die Kostenkurve alles entscheidet

Die technischen Daten sind beeindruckend, aber sie erklären nicht das Phänomen. Der eigentliche Knackpunkt liegt in den Kosten. Chinesische Hersteller produzieren LFP-Batterien zu Preisen zwischen 64 und 76 Dollar pro Kilowattstunde. Westliche OEMs zahlen für NMC-Alternativen 96 Dollar oder mehr. Das ist kein kleiner Unterschied — das ist eine strukturelle Verschiebung der Wettbewerbsfähigkeit.

Batteriepacks machen 30 bis 40 Prozent der gesamten Produktionskosten eines Elektroautos aus, wie McKinsey-Analysen zeigen. Ein Kostenvorteil von 25 bis 40 Prozent auf dieser Ebene übersetzt sich direkt in einen Preisvorteil von 2.000 bis 4.000 Dollar bei einem Mittelklassefahrzeug. Auf dem hart umkämpften globalen Automarkt ist das ein Unterschied, der über Leben und Tod eines Modells entscheiden kann.

Die Architekturinnovation hinter diesem Kostenvorteil ist das Cell-to-Pack-Design. Traditionelle EV-Batteriepacks verpacken Zellen in einzelne Module, die dann zu einem Pack zusammengesetzt werden — eine Struktur, die Gewicht, Volumen und Materialkosten erhöht. BYDs Blade Battery, 2021 kommerziell eingeführt, eliminierte das Modulgehäuse, indem sie längliche LFP-Zellen direkt in die Packstruktur integrierte. Das erhöhte die volumetrische Energiedichte und reduzierte gleichzeitig die Teileanzahl. CATL hat analoge Cell-to-Pack-Designs über seine gesamte Produktlinie hinweg eingesetzt. Das Ergebnis ist ein Fertigungseffizienzvorteil, den McKinsey auf 25 bis 40 Prozent unter westlichen Äquivalenten schätzt.

Doch die vertikale Integration verstärkt diesen Vorteil noch. BYD kontrolliert die Produktionskette von der Kathodenmaterialherstellung bis zur Zellmontage. Das Unternehmen stellt nicht nur die Batterien selbst her, sondern auch viele der Komponenten, die andere Hersteller zukaufen müssen. Diese Kontrolle ermöglicht es BYD, Kosten zu senken, Qualität zu sichern und Innovationszyklen zu verkürzen.

| Hersteller | Batterietyp | Kosten pro kWh | Ladezeit 10-80% | Energiedichte (Wh/kg) |

|---|---|---|---|---|

| BYD (Blade 2.0) | LFP | $64-76 | 9 Min. (10-97%) | 160 |

| CATL (Shenxing 3. Gen) | LFP | $64-76 | <4 Min. | 255 (Kirin) |

| Tesla (4680) | NMC | $96+ | ~15 Min. | 241 |

| Westliche OEMs (NMC) | NMC | $96+ | ~20-30 Min. | 250-270 |

Die drei, die übrig blieben

Die Kehrseite dieser technologischen Überlegenheit ist ein brutaler Verdrängungswettbewerb auf dem Heimatmarkt. Die chinesischen EV-Verkäufe sind im ersten Halbjahr 2026 um 13 Prozent eingebrochen, wie Branchenverbände berichten. Nur drei von 30 chinesischen EV-Marken waren 2025 profitabel: BYD, Xiaomi und Leapmotor. Der Rest fährt Verluste ein, viele stehen vor der Insolvenz.

Laut Dr. Stephen Dyer, Asia-Pacific Automotive Leader bei AlixPartners, werde Profitabilität nicht mehr allein durch Skaleneffekte bestimmt, sondern zunehmend durch Effizienz, Anpassungsfähigkeit und Integration. Diese Einschätzung ist bemerkenswert, weil sie die traditionelle Annahme widerlegt, dass Größe allein ausreicht, um im Automobilgeschäft zu überleben.

Die Zahlen sind ernüchternd. Der Vehicle Inventory Alert Index der chinesischen Autohändlervereinigung erreichte im Juni 57,2 Prozent — über der Warnschwelle. Die meisten Händler berichteten, dass sie ihre Halbjahresziele verfehlt hatten. XPeng-CEO He Xiaopeng warnte Ende 2025, dass 2026 noch brutaler und blutiger werden würde. Die vorläufigen Daten geben ihm recht.

Doch während der heimische Markt schrumpft, explodieren die Exporte. AlixPartners prognostiziert, dass chinesische Marken 2026 fast zehn Millionen Fahrzeuge exportieren werden, ein Anstieg von 41 Prozent gegenüber 7,1 Millionen im Jahr 2025, wie Branchenkreise berichten. Das ist keine taktische Reaktion auf die Schwäche im Inland. Es ist strukturell möglich, weil chinesische OEMs mit einer Batteriekostenstruktur arbeiten, die europäische und nordamerikanische Hersteller nicht replizieren können.

Die Exportoffensive wird durch Subventionen untermauert, die westliche Wettbewerber als unfair bezeichnen. Die OECD MAGIC-Datenbank dokumentierte 2024 Subventionen in Höhe von 108 Milliarden Dollar in 15 Schlüsselsektoren, wie die OECD berichtet. Chinesische Fertigungsunternehmen erhielten zwischen drei und acht Mal mehr staatliche Unterstützung als ihre OECD-Wettbewerber. Zwischen 2005 und 2024 waren 22 Prozent der globalen Marktanteilsgewinne expandierender Unternehmen direkt mit staatlichen Subventionen verbunden.

Der Subventionsvorteil, den niemand eingestehen will

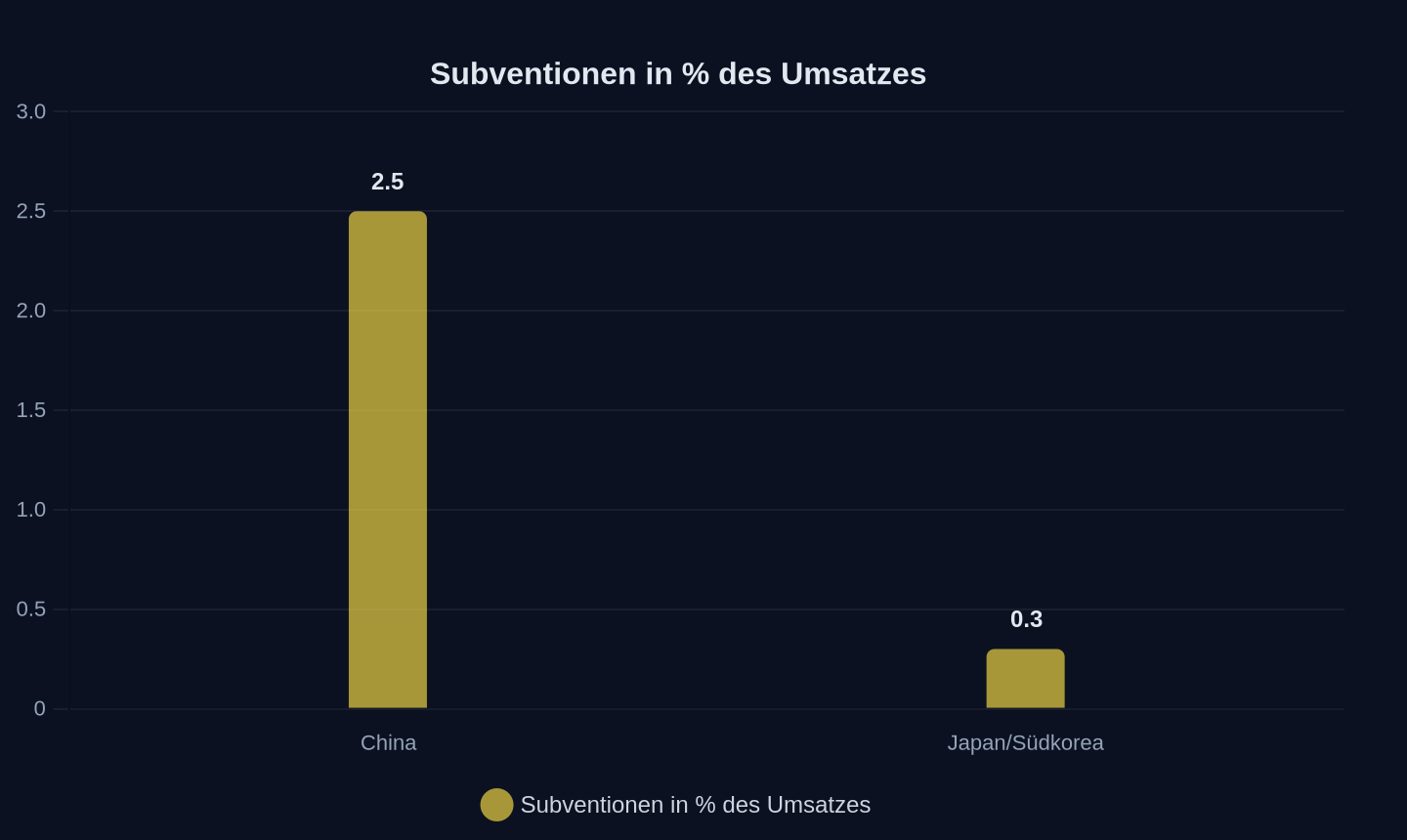

Die OECD-Daten sind unangenehm präzise. Chinesische Unternehmen in strategischen Sektoren erhielten Subventionen in Höhe von durchschnittlich 2,5 Prozent ihres Umsatzes, verglichen mit nur 0,3 Prozent bei Unternehmen in vergleichbaren Nationen wie Japan und Südkorea, wie die OECD berichtet. Im Halbleitersektor erreichten die Subventionen zeitweise zehn Prozent des Umsatzes.

Durchschnittliche Subventionen in % des Umsatzes in strategischen Sektoren (OECD-Daten 2024)

Durchschnittliche Subventionen in % des Umsatzes in strategischen Sektoren (OECD-Daten 2024)

„Large and persistent industrial subsidies can distort global markets, creating unfair competitive advantages and contributing to excess supply capacity“, sagte OECD-Generalsekretär Mathias Cormann. Die OECD-Forschung fand zudem, dass Subventionen zwar Unternehmen helfen, Marktanteile zu gewinnen, aber keinen messbaren positiven Effekt auf Investitionen oder Produktivität haben — ein Befund, der das Effizienzargument untergräbt, mit dem Regierungen ihre Subventionspolitik am häufigsten rechtfertigen.

Die Solarmodulindustrie ist das Extrembeispiel. Chinesische Subventionen trugen dazu bei, Produktionskapazitäten weit über die Marktnachfrage hinaus aufzubauen, was zu fallenden Modulpreisen, sinkenden Umsätzen und Arbeitsplatzverlusten im gesamten Sektor führte. Die OECD stellte fest, dass subventionsgetriebene Überkapazitäten auch Produzenten im subventionierenden Land selbst schaden.

Doch während die OECD warnt, setzt China seinen Kurs fort. Die staatlichen Investitionsvehikel, darunter der 2024 aufgelegte „Big Fund III“, kanalisieren rund 47,5 Milliarden Dollar in fortschrittliche Logik- und Speicherkapazitäten. Die Subventionen für die Batterieindustrie sind Teil eines größeren Musters, das sich über mehrere strategische Sektoren erstreckt.

Die Frage ist nicht, ob Subventionen den Markt verzerren — das tun sie zweifellos. Die Frage ist, ob westliche Regierungen bereit sind, in einem ähnlichen Umfang zu subventionieren, oder ob sie einen anderen Weg finden, um wettbewerbsfähig zu bleiben. Bisher deutet wenig darauf hin, dass Europa oder die USA die politische Entschlossenheit oder die fiskalischen Mittel haben, um mit Chinas Subventionsmaschine mitzuhalten.

Was die Teardowns verraten

Die RWTH Aachen hat etwas getan, was die meisten Analysten nur theoretisch diskutieren: Sie hat die Batterien von Tesla und BYD auseinandergenommen und ihre Komponenten analysiert. Die Ergebnisse sind aufschlussreich — und widersprechen manchen Annahmen der Industrie.

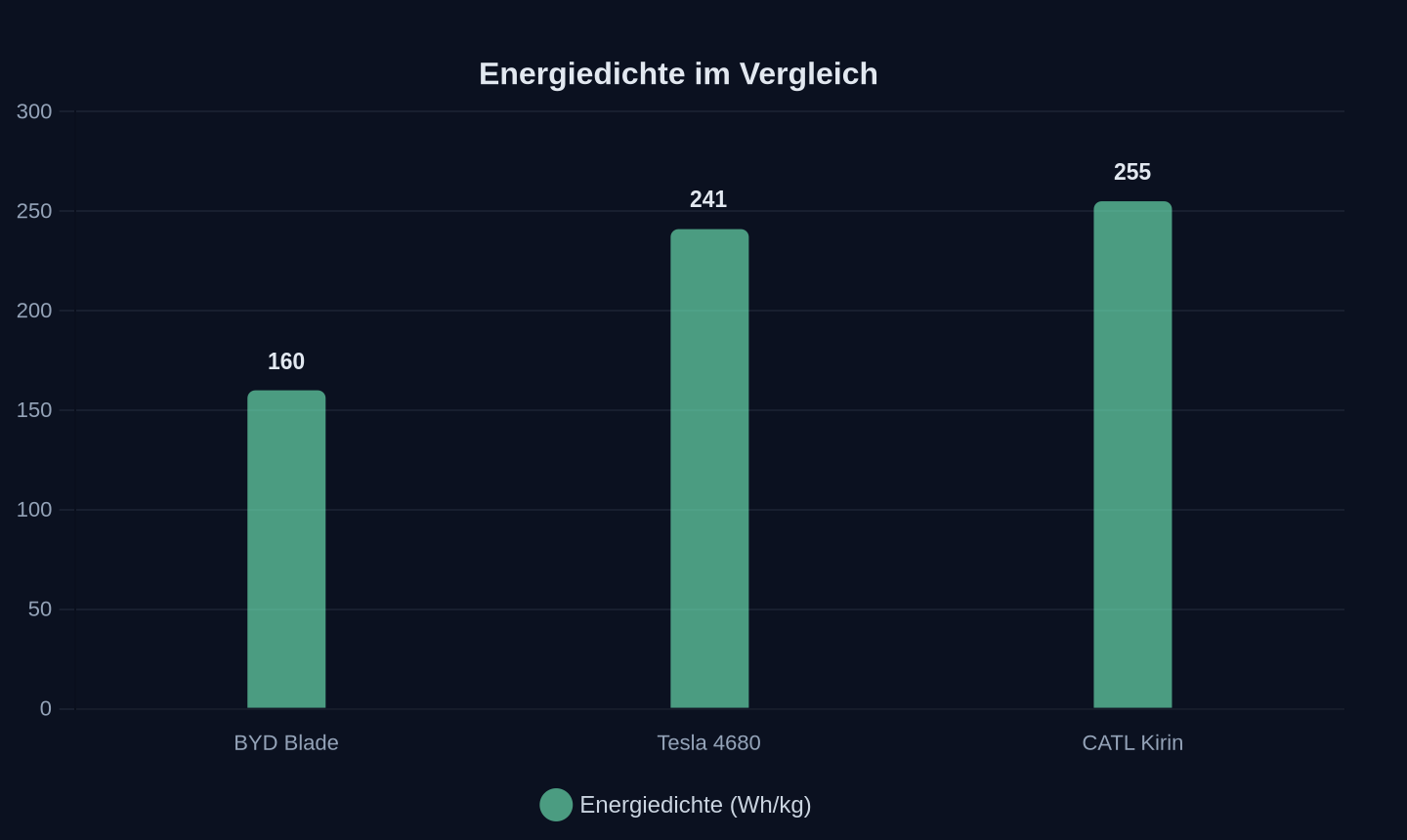

Die Tesla 4680-Zelle erreicht 241 Wh/kg und 643 Wh/l, während BYDs Blade bei 160 Wh/kg und 355 Wh/l liegt. Teslas Zelle ist also energiedichter. Aber sie ist auch teurer, weil sie eine nickelreiche Kathode verwendet. BYDs LFP-Kathode ist billiger, thermisch stabiler und weniger brandanfällig.

Energiedichte ausgewählter Batteriezellen (Wh/kg, Stand 2025/2026)

Energiedichte ausgewählter Batteriezellen (Wh/kg, Stand 2025/2026)

„We were surprised to find no silicon content in the anodes of either cell, especially in Tesla‘s cell, as silicon is widely regarded in research as a key material for increasing energy density“, sagte Jonas Gorsch, Forscher an der RWTH Aachen. Dieser Befund ist eine nützliche Erinnerung daran, dass die Batterien in massenproduzierten Autos nicht immer dem Forschungs-Hype folgen. Siliziumreiche Anoden, Feststoffbatterien und andere Designs der nächsten Generation erregen enorme Aufmerksamkeit, aber die Zellen, die auf die Straße kommen, müssen die Skalierung der Fertigung, Garantieanforderungen, Schnellladung, Kostendruck und Sicherheitstests überstehen.

Die Studie berechnet, dass die Tesla 4680-Zelle mit ihrer nickelreichen Kathode einen Kostennachteil von etwa zehn Dollar pro Kilowattstunde gegenüber BYDs Blade hat. Der Grund: Nickel- und Kobaltpreise sind hoch geblieben, während LFP-Materialien — hauptsächlich Eisen und Phosphat — reichlich vorhanden und kostengünstig sind.

Die thermische Effizienz ist ein weiterer Unterschied. Die Tesla-Zelle hat einen höheren Innenwiderstand, was zu größerer Wärmeentwicklung führt, insbesondere bei hohen Ladezuständen. BYDs Blade profitiert von seiner LFP-Chemie, die natürlicherweise weniger Wärme erzeugt und widerstandsfähiger gegen thermisches Durchgehen ist.

Die Feststoffbatterie-Lüge

Es gibt kaum ein Thema in der Batteriewelt, das so sehr von Wunschdenken geprägt ist wie die Feststoffbatterie. CATL-CEO Zeng Yuqun hat sie öffentlich als „fernen Traum“ bezeichnet. Toyota verspricht sie für 2027-2028. Samsung SDI für 2027. Dongfeng kündigt die Massenproduktion für die zweite Hälfte 2026 an, mit einer Energiedichte von 350 Wh/kg und einer Reichweite von über 1.000 Kilometern.

Die Wahrheit ist: Niemand liefert heute Feststoffbatterien in Stückzahlen. Die Internationale Energieagentur erwartet, dass Feststoffbatterien bis zur ersten Hälfte der 2030er Jahre weitgehend auf Premiumsegmente beschränkt bleiben. Die Herausforderungen sind enorm: hohe Produktions- und Entwicklungskosten, technologische Komplikationen und ungelöste Fragen der Skalierbarkeit.

CATL hat einen klareren Zeitplan genannt: Prototypen 2027, Serienproduktion etwa 2030. Das ist realistisch. Dongfengs Ankündigung für 2026 ist es nicht — oder zumindest nicht im Sinne einer echten Massenproduktion zu wettbewerbsfähigen Kosten.

Die Feststoffbatterie-Debatte offenbart ein grundlegendes Problem der Branche: den Wunsch nach einem technologischen Wundermittel, das alle aktuellen Kompromisse auflöst. Höhere Energiedichte, schnellere Ladung, größere Sicherheit — alles gleichzeitig. Doch die Realität der Batterieentwicklung ist eine des schrittweisen Fortschritts, nicht des revolutionären Sprungs.

CATLs Qilin Condensed Battery erreicht 350 Wh/kg und 760 Wh/l — ein Rekord für Serienbatterien. Sie verwendet eine nickelreiche Kathode und eine Silizium-Kohlenstoff-Anode mit geringer Expansion. Das Gehäuse aus Titanlegierung der Luft- und Raumfahrtklasse reduzierte die Dicke um 60 Prozent und das Gewicht um 30 Prozent. Das ist echter Fortschritt, aber er kommt in inkrementellen Schritten, nicht in einem großen Sprung.

Was die Ladeinfrastruktur verrät

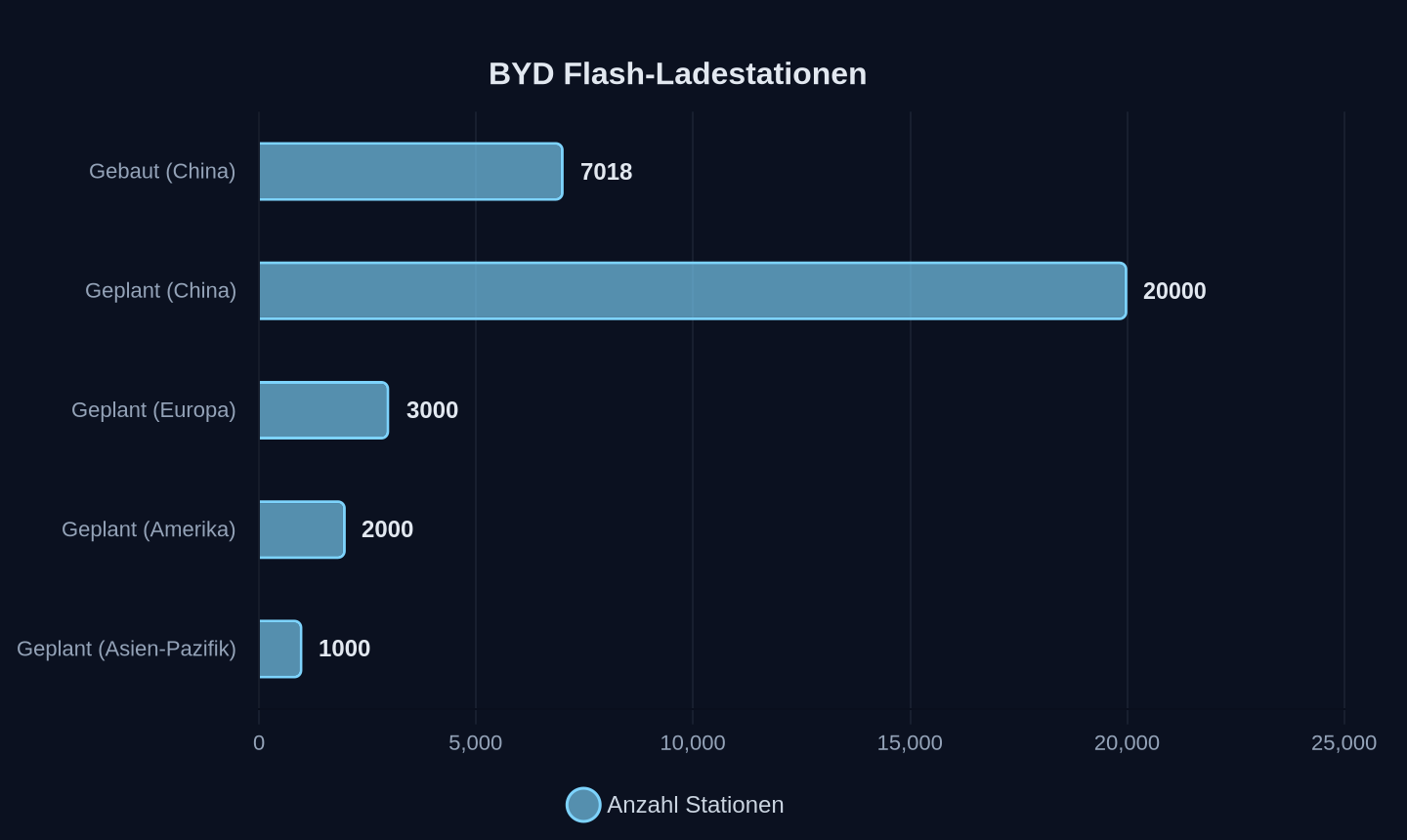

BYD prahlt mit Rekord-Ladezeiten, aber die reale Ladeinfrastruktur hinkt hinterher. Das Unternehmen hat erst 7.018 von geplanten 20.000 Flash-Ladestationen in China gebaut. Weltweit plant BYD 6.000 Flash-Ladestationen bis Ende März 2027, davon 3.000 in Europa, 2.000 in Amerika und 1.000 im asiatisch-pazifischen Raum.

Das ist ehrgeizig, aber es zeigt auch die Diskrepanz zwischen dem, was technisch möglich ist, und dem, was in der Praxis ankommt. Ein Auto, das in neun Minuten vollgeladen werden kann, nützt wenig, wenn die nächste Schnellladestation 100 Kilometer entfernt ist.

CATL geht einen anderen Weg. Das Unternehmen setzt auf Batteriewechsel für Lastwagen. Gemeinsam mit Octopus hat es Swaptopus gegründet, ein Joint Venture zum Aufbau eines europäischen Netzes von Batteriewechselstationen für schwere Nutzfahrzeuge. Die Technologie ist elegant: Ein Lastwagen fährt vor, ein vollgeladener 513-kWh-Akku wird in unter fünf Minuten von unten ausgetauscht. Swaptopus besitzt die Akkus, Flottenbetreiber zahlen nach dem Battery-as-a-Service-Modell.

„Unlike normal consumers, HGV operators are rational“, sagte Oscar Luo, Executive President von CATL. „As long as the economics work, they will adopt.“ Und die Rechnung geht auf: Bei den aktuellen Dieselpreisen und der hohen jährlichen Laufleistung von Lastwagen — oft über 100.000 Kilometer — amortisiert sich das Modell schnell.

Die Batteriewechselstationen haben einen weiteren Vorteil: Sie können als virtuelle Kraftwerke dienen. Eine einzelne Station kann zwischen acht und 48 Batterien mit je 513 kWh enthalten. Wenn diese Batterien während günstiger Nachtstunden mit erneuerbarer Energie geladen und während Spitzenlastzeiten ins Netz eingespeist werden, entstehen dezentrale Energieanlagen von nationaler Bedeutung.

Der Speicherdeal, der die Welt verändert

BYD hat einen Auftrag erhalten, der die Dimensionen des Energiespeichermarktes neu definiert: 11.275 Gigawattstunden für das „Round the Clock“-Solarprojekt in Abu Dhabi. Es ist eine 5,2-GW-Solarfarm mit einem 19-GWh-Batteriesystem — die größte kombinierte Solar-plus-Speicher-Anlage der Welt.

Der Auftrag umfasst eine einzelne Speicherstation mit 1.644 MW Leistung und verwendet BYDs neuestes Haohan-System, das auf der Blade-Batterie basiert. Die 2.710-Amperestunden-Zellen bieten höhere Energiedichte und verbesserte Sicherheit, während das größere Format die Komplexität des Batteriemanagements um 70 bis 80 Prozent reduziert. Jeder 20-Fuß-Container packt 10 MWh. Die Ausrüstung ist für Wüstenbedingungen ausgelegt, mit IP66-Schutz gegen Sandstürme und Temperaturen von minus 30 bis plus 55 Grad Celsius.

Bemerkenswert ist nicht nur die Größe des Auftrags, sondern auch, wer ihn nicht bekommen hat. Der Rivale Sungrow sicherte sich zunächst 7,5 GWh für die erste Bauphase; BYD nahm den Rest. Zusammen schlossen sie westliche Bieter vom gesamten 19-GWh-Projekt aus.

Abu Dhabi ist kein Einzelfall. BYD hatte zuvor einen 12,5-GWh-Auftrag für ein Netzspeicherprojekt in Saudi-Arabien erhalten. Chinesische Anbieter, die von fallenden Batteriezellpreisen profitieren, haben die Golf-Speicherprojekte systematisch übernommen. Die Speicherexpansion erstreckt sich auch auf Europa: BYD unterzeichnete kürzlich mit Greenvolt Power für Polens größtes Speicherprojekt, eine 600-MW-, 2,4-GWh-Anlage in Siedlce. Ungarns größtes Batteriespeicherwerk, ebenfalls mit Greenvolt entwickelt, ging einen Monat zuvor mit BYD-Technologie in Betrieb.

Die Botschaft ist klar: Chinesische Batteriehersteller dominieren nicht nur den Automarkt, sondern auch den stationären Energiespeichermarkt. Und dieser Markt wächst rasant. Wood Mackenzie berichtet, dass die globale Batterieenergiespeicherindustrie 2025 einen wichtigen Meilenstein erreichte: erstmals über 100 GW jährliche Installationen.

Die Kontrolle über die Lieferkette

Die eigentliche Macht der chinesischen Batterieindustrie liegt nicht in der Fertigung, sondern in der Kontrolle der Lieferkette. Eine Studie des Fraunhofer FFB und der Universität Münster hat die Eigentumsstrukturen entlang der gesamten Batterie-Lieferkette analysiert. Das Ergebnis: China kontrolliert fast die gesamte Wertschöpfungskette von Lithium-Ionen-Batterien — von der Rohstoffgewinnung bis zur Batterieproduktion.

China produziert mehr als 98 Prozent der Lithium-Eisen-Phosphat-Aktivmaterialien. Das bedeutet, dass Europa für diese kostengünstigere Batteriechemie direkt von China abhängig ist. „China‘s growing dominance of raw materials is jeopardizing the future of European electromobility“, warnte Professor Simon Lux, Direktor des Fraunhofer FFB. „This dependency makes Europe vulnerable. Geopolitical tensions or export stops could lead to massive economic damage and losses running into billions.“

Anteile an der globalen LFP-Kathodenproduktion (2025/2026)

Anteile an der globalen LFP-Kathodenproduktion (2025/2026)

Die Kontrolle erstreckt sich auch auf die Raffineriekapazitäten. China ist nicht der weltgrößte Lithiumproduzent — Australien hält diese Position. Aber China ist der zweitgrößte Produzent und macht den Großteil der globalen Lithiumraffination und des Verbrauchs aus. Dort liegt seine Macht.

Die Studie zeigt auch, dass Europa und die USA ihre Bemühungen verstärken, mehr Kontrolle über die Lithium-Ionen-Batterie-Lieferkette zu erlangen, indem sie Minen und Raffinerien erwerben. Während die USA weltweit an zweiter Stelle bei den Eigentumsanteilen am Lithiumabbau stehen, sind die europäischen Anteile vergleichsweise klein. Bei Nickel und Kobalt ist das Bild umgekehrt.

Die Abhängigkeit Europas zeigt sich auch in den Produktionskapazitäten: 83 Prozent der EU-Batteriezellenproduktion bis 2030 befinden sich in chinesischem Eigentum, so Benchmark Mineral Intelligence. Northvolt, die große europäische Hoffnung, meldete 2024 Insolvenz an. Die europäische Alternative ist gescheitert.

| Region | LFP-Kathodenproduktion | Lithiumraffination | Zellproduktion (Anteil global) |

|---|---|---|---|

| China | 98% | ~65% | ~70% |

| Europa | <1% | ~5% | ~10% |

| USA | <1% | ~10% | ~8% |

| Südkorea | ~1% | ~5% | ~10% |

Was Zimbabwe lehrt

Die Geschichte von Zimbabwe ist eine exemplarische Lektion über die Machtverhältnisse in der globalen Batterie-Lieferkette. Das Land, einer der führenden Lithiumproduzenten Afrikas, hat Anfang 2026 einen sofortigen Exportstopp für unverarbeitetes Lithiumkonzentrat verhängt. Mehr als 90 Prozent seiner Lithiumproduktion gingen traditionell nach China.

Die Wirtschaftlichkeit ist verlockend: Im Mai 2026 verkaufte sich Spodumenkonzentrat für etwa 2.595 Dollar pro Tonne, während verarbeitetes Lithiumsulfat mehr als 8.751 Dollar pro Tonne erzielte. Zimbabwe verdiente 2025 nur 571 Millionen Dollar mit rohen Lithiumexporten, während die meisten nachgelagerten Gewinne im Ausland anfielen.

Doch die Strategie hat eine Schwachstelle: das Timing. Während die Politik darauf abzielt, rohe Rohstoffexporte durch höherwertige verarbeitete Produkte zu ersetzen, bleibt die inländische Raffineriekapazität begrenzt. Von den drei chinesisch finanzierten Lithiumsulfatprojekten des Landes ist nur Huayou Cobalts Arcadia-Anlage im Oktober 2025 in die kommerzielle Produktion gegangen. Das Minmetals-finanzierte Bikita-Projekt ist noch im Bau, und das Minmetals-Yahua-Kamativi-Projekt wartet noch auf die endgültige Genehmigung.

China hat sich durch Importe aus Australien, Brasilien und Kanada diversifiziert und gleichzeitig die inländische Produktion und das Batterierecycling ausgeweitet. Diese Maßnahmen verringern die Anfälligkeit für Störungen durch Zimbabwes Exportbeschränkungen.

Die Lektion ist klar: Rohstoffreiche Länder haben theoretisch Hebel, aber in der Praxis sind sie durch die Realitäten der globalen Lieferkette eingeschränkt. China hat nicht nur die Minen, sondern auch die Raffinerien, die Fertigung und das Recycling. Es ist ein Ökosystem, das sich nicht leicht duplizieren lässt.

Die Natrium-Offensive

CATL hat eine weitere Waffe in seinem Arsenal: die Natrium-Ionen-Batterie. Im April 2025 startete das Unternehmen Naxtra, seine Natrium-Ionen-Batteriemarke. Die Technologie ist nicht neu — CATL überraschte bereits 2021 mit der Ankündigung einer Natrium-Batterie — aber sie gewinnt an Bedeutung.

Natrium-Ionen-Batterien haben eine geringere Energiedichte als Lithium-Ionen-Batterien — etwa 160 Wh/kg gegenüber bis zu 270 Wh/kg bei Spitzen-Lithium-Zellen. Aber sie haben entscheidende Vorteile: Natrium ist das sechsthäufigste Element auf der Erde, kommt in Salzen wie Kochsalz vor und ist extrem billig. CATL prognostiziert perspektivisch einen Preis von 30 Dollar pro Kilowattstunde — ein Bruchteil der aktuellen Lithium-Ionen-Kosten.

Die Natrium-Zellen sind zudem brandsicherer als herkömmliche Lithium-Ionen-Zellen: Den Nageltest bestehen sie ohne Flammenentwicklung. Sie lassen sich völlig entladen transportieren, ohne Risiko eines thermischen Durchgehens. Bei minus 20 Grad Celsius halten sie 90 Prozent ihrer Kapazität. Und sie laden schnell: von null auf 80 Prozent in 15 Minuten.

CATL hat ein „AB-Paket-System“ entwickelt, das Natrium-Ionen- und LFP-Zellen kombiniert. Das ermöglicht eine flexible Anpassung an verschiedene Anwendungen und Preisklassen. Die Massenproduktion ist 2023/24 angelaufen.

Die strategische Bedeutung der Natrium-Ionen-Technologie liegt auf der Hand: Sie reduziert die Abhängigkeit von Lithium, einem Rohstoff, der geopolitisch riskant und preislich volatil ist. Und sie eröffnet die Möglichkeit von Elektroautos für 15.000 Euro ohne Förderung — ein Preisniveau, das mit Lithium-Ionen-Batterien kaum erreichbar ist.

Die drei Zukunftsszenarien

Die Entwicklung der nächsten Jahre wird von drei Faktoren bestimmt: der Geschwindigkeit des technologischen Fortschritts, der Fähigkeit des Westens, eigene Lieferketten aufzubauen, und der politischen Bereitschaft, Subventionswettläufe zu führen oder zu beenden.

Szenario 1: Die chinesische Dominanz verfestigt sich. In diesem Szenario gelingt es CATL und BYD, ihre Kostenführerschaft zu halten und gleichzeitig technologisch weiter zu ziehen. Die Natrium-Ionen-Batterie senkt die Kosten weiter, während die Ladezeiten auf unter fünf Minuten fallen. Westliche Hersteller geben auf oder werden zu Lizenznehmern chinesischer Technologie. Die europäische Autoindustrie schrumpft auf eine Montageindustrie, die chinesische Komponenten in europäische Karosserien setzt. VW, BMW und Mercedes werden zu Marken ohne eigene Batterietechnologie.

Szenario 2: Der Westen schafft den Anschluss. In diesem optimistischeren Szenario gelingt es Europa und den USA, eigene Lieferketten aufzubauen. Die Lithiumfunde in den Appalachen — die USGS schätzt 2,54 Millionen Tonnen Lithiumoxid — werden erschlossen. Europäische Raffineriekapazitäten entstehen. Recycling wird zur dritten Säule der Rohstoffversorgung. Die Kostenlücke schließt sich auf zehn bis 15 Prozent, was durch Zölle und lokale Präferenzen ausgeglichen werden kann. Feststoffbatterien werden zur großen Chance des Westens, weil sie auf anderen chemischen Grundlagen beruhen als die aktuelle chinesische Dominanz.

Szenario 3: Die Überkapazitätskrise. In diesem Szenario führt die chinesische Exportoffensive zu einem globalen Preisverfall, der auch chinesische Hersteller in die Krise stürzt. Die OECD-Daten zeigen, dass Subventionen zwar Marktanteile, aber keine Produktivität kaufen. Wenn die Preise unter die Produktionskosten fallen, brechen auch chinesische Hersteller weg. Die Konsolidierungswelle, die im Inland bereits läuft, erfasst die gesamte Branche. Übrig bleiben drei bis vier globale Player — darunter mit hoher Wahrscheinlichkeit CATL und BYD.

Was das für Deutschland bedeutet

Die Frage ist nicht, ob deutsche Autobauer chinesische Batterien verwenden werden. Sie tun es bereits. CATL liefert an BMW, Mercedes und Volkswagen. BYD baut eine Fabrik in Ungarn. Die Frage ist, ob deutsche Hersteller jemals eine eigenständige Batteriekompetenz aufbauen können.

Northvolt war die große Hoffnung. Der schwedische Hersteller sollte die europäische Alternative zu CATL und BYD werden. 2024 meldete das Unternehmen Insolvenz an. Die Gründe sind komplex — technische Probleme, Kostenüberschreitungen, mangelnde Nachfrage — aber das Ergebnis ist eindeutig: Europas Versuch, eine eigenständige Batterieindustrie aufzubauen, ist vorerst gescheitert.

Die deutschen Autobauer stehen vor einer strategischen Entscheidung. Sie können weiterhin auf chinesische Batterien setzen und damit ihre Abhängigkeit vertiefen. Sie können versuchen, mit Joint Ventures und Technologiepartnerschaften eigene Kompetenzen aufzubauen. Oder sie können auf Nischen setzen — Feststoffbatterien, Natrium-Ionen, alternative Chemien — in der Hoffnung, dass der nächste Technologiesprung die chinesische Dominanz bricht.

Keine dieser Optionen ist attraktiv. Die erste macht Deutschland zum abhängigen Abnehmer. Die zweite ist teuer und zeitaufwendig. Die dritte ist riskant und spekulativ.

Die batteriebetriebene Zukunft des Automobils wird in China entschieden — nicht in Wolfsburg, Stuttgart oder München. Die Frage ist nur, ob deutsche Unternehmen noch eine Rolle spielen werden, wenn die Entscheidung gefallen ist.

Die Geschichte der Solarmodulindustrie ist eine Warnung. Vor zwanzig Jahren waren deutsche Unternehmen Weltmarktführer. Heute produzieren chinesische Unternehmen 80 Prozent aller Solarmodule. Die deutsche Solarindustrie existiert praktisch nicht mehr. Die Parallelen zur Batterieindustrie sind unübersehbar.

Der Preis des Fortschritts: Was die Recyclinglücke verschweigt

Die chinesische Batterie-Dominanz hat einen blinden Fleck, den die PR-Abteilungen beider Konzerne geflissentlich übersehen: das Recycling. Während CATL und BYD mit Rekord-Ladezeiten und Kostenführerschaft glänzen, ist die Frage nach dem Lebenszyklus ihrer Produkte alles andere als geklärt. Die Quellen, die mir vorliegen, schweigen sich über die tatsächlichen Recyclingquoten chinesischer Batterien weitgehend aus – und das ist bezeichnend.

Die Realität sieht anders aus als die Hochglanzbroschüren. Amerikanische Unternehmen wie American Resources Corp. haben gerade erst begonnen, sich auf LFP-Batterie-Recycling zu konzentrieren. CEO Mark Jensen erklärte, sein Unternehmen habe „about five years looking at technology“ gebraucht, um einen wirtschaftlichen Prozess für LFP zu entwickeln. Der Grund: LFP enthält kein Kobalt und kein Nickel, die wertvollen Metalle, die das Recycling von NMC-Batterien wirtschaftlich machen. „LFP doesn‘t contain cobalt or nickel, so many battery recyclers can‘t refine those materials and instead sell them as an intermediate product“, sagte Jensen.

Das ist das Dilemma der LFP-Chemie. Sie ist billig, sicher und langlebig – aber am Ende ihres Lebenszyklus ist sie schwer zu recyceln, weil die verbleibenden Materialien wenig Wert haben. Eisen und Phosphat sind keine Seltenheiten. Lithium ist wertvoll, aber in geringen Mengen vorhanden. Die Folge: Viele LFP-Batterien landen auf Deponien oder in informellen Recyclingströmen, deren Umweltbilanz verheerend ist.

Die IEEE Spectrum berichtet von einem zweiten Leben für EV-Batterien als stationäre Speicher. „Spent batteries from older electric vehicles are starting to pile up, but a handful of companies are repurposing them in a novel way: as energy storage for the grid“, heißt es dort. Batterien werden aus Elektroautos ausgebaut, wenn ihre Kapazität auf 70 bis 80 Prozent gefallen ist – zu niedrig für Fahrer, aber ausreichend für viele stationäre Anwendungen.

Doch diese Second-Life-Strategie ist kein Allheilmittel. Sie erfordert aufwendige Tests, Zertifizierungen und technische Anpassungen. „Two battery packs that are the same age can have very different states of health depending on their depth of discharge history, fast-charging frequency, and temperature exposure in their EV life“, sagte Anurag Srivastava, Professor für Elektrotechnik an der West Virginia University.

Die Umweltkosten des Lithiumabbaus sind ein weiteres Tabu. Die Quellen erwähnen Zimbabwe, aber sie analysieren nicht die ökologischen Folgen des Bergbaus in Ländern mit schwachen Umweltstandards. Der Lithiumabbau in der Atacama-Wüste in Chile verbraucht enorme Mengen Wasser in einer der trockensten Regionen der Erde. Der Abbau in Australien und China hat eigene Umweltprobleme. Die Batterie-Revolution ist nicht emissionsfrei – sie verlagert die Emissionen nur.

Die langfristige Nachhaltigkeit der LFP-Chemie wird in den offiziellen Verlautbarungen nicht hinterfragt. Dabei ist klar: Wenn Millionen von Fahrzeugen mit LFP-Batterien ausgestattet werden, aber nur ein Bruchteil dieser Batterien recycelt wird, entsteht ein Abfallproblem gigantischen Ausmaßes. Die chinesische Industrie hat dieses Problem noch nicht gelöst – sie hat es nur aufgeschoben.

Die Ladeinfrastruktur-Lücke: Zwischen Versprechen und Wirklichkeit

BYD hat ehrgeizige Pläne für den Ausbau seiner Flash-Charging-Infrastruktur. Das Unternehmen will bis Ende 2026 20.000 Flash-Ladestationen in China bauen. Bis Ende Juni waren es 7.018, die 325 chinesische Städte abdecken. Weltweit plant BYD 6.000 Stationen bis Ende März 2027: 3.000 in Europa, 2.000 in Amerika und 1.000 im asiatisch-pazifischen Raum.

BYD Flash-Ladestationen: gebaut vs. geplant (Stand Juni 2026, Plan bis Ende 2026/2027)

BYD Flash-Ladestationen: gebaut vs. geplant (Stand Juni 2026, Plan bis Ende 2026/2027)

Die Zahlen klingen beeindruckend, aber sie offenbaren eine Diskrepanz. Ein Auto, das in neun Minuten von zehn auf 97 Prozent lädt, nützt wenig, wenn die nächste Schnellladestation 100 Kilometer entfernt ist oder wenn die vorhandenen Stationen nicht die volle Ladeleistung liefern können. BYDs Flash-Charging-System benötigt eine maximale Einzelleistung von 1.500 kW – das ist 50 Prozent mehr als die erste Generation der Flash-Ladestationen, die im März 2025 vorgestellt wurde.

Die Frage ist, ob die Stromnetze in Europa und den USA diese Leistungsspitzen verkraften können. Ein einziger 1.500-kW-Lader entspricht dem Stromverbrauch von etwa 1.500 durchschnittlichen Haushalten. Wenn mehrere solcher Lader gleichzeitig betrieben werden, entstehen Lastspitzen, die das Netz überfordern können. Die Netzbetreiber in Deutschland haben bereits signalisiert, dass der Ausbau der Ladeinfrastruktur mit dem Netzausbau Schritt halten muss – und das tut er nicht.

CATL setzt deshalb auf eine andere Strategie: Batteriewechsel. Das Swaptopus-Joint Venture mit Octopus zielt auf schwere Nutzfahrzeuge ab, die ohnehin hohe Laufleistungen haben und für die Standzeiten an Ladesäulen besonders teuer sind. „37% of trucks sold in China this year are electric, up from about 25% in 2025“, sagte Oscar Luo, Executive President von CATL. „Europe, by comparison, is still lagging, with less than 5% of medium and heavy commercial vehicles being electric.“

Die Batteriewechselstationen haben einen entscheidenden Vorteil: Sie entkoppeln das Laden vom Betrieb. Ein Lastwagen fährt vor, der Akku wird in unter fünf Minuten gewechselt, der Fahrer fährt weiter. Die leeren Batterien werden dann geladen, wenn der Strom billig ist – nachts, wenn die Windkraftanlagen laufen und die Nachfrage gering ist.

Das Modell hat auch eine systemische Dimension. Eine einzelne Wechselstation kann zwischen acht und 48 Batterien mit je 513 kWh enthalten. Das sind zwischen 4 und 24 MWh Speicherkapazität pro Station. Wenn diese Stationen zu virtuellen Kraftwerken zusammengeschlossen werden, können sie als Puffer für das Stromnetz dienen: Laden bei Überschuss, Einspeisen bei Knappheit.

Die Pläne sind ehrgeizig: Bis 2035 sollen 30 Mega-Hubs mit über 300.000 elektrischen Lastwagen entstehen. „We‘re convinced the future of road transport is electric and autonomous, and battery swapping is the infrastructure that makes it possible“, sagte William Rowe, CEO von Swaptopus.

Doch die Geschichte der Batteriewechsel-Technologie ist eine Geschichte gescheiterter Hoffnungen. Shai Agassi, oft als Vater des Batteriewechsels bezeichnet, gründete 2007 Better Place in Israel. Das Konzept war seiner Zeit voraus – und scheiterte spektakulär. Die Infrastrukturkosten waren zu hoch, die Fahrzeughersteller wollten nicht mitmachen, die Verbraucher zögerten. Better Place meldete 2013 Insolvenz an.

CATL und Octopus glauben, dass diesmal alles anders ist. Die Technologie ist ausgereifter, die Kosten sind gefallen, und der Druck zur Dekarbonisierung ist größer. Aber ob die Rechnung aufgeht, wird sich erst zeigen, wenn die ersten Stationen in Europa stehen.

Die geopolitischen Kosten: Was die Abhängigkeit bedeutet

Die Abhängigkeit Europas von chinesischen Batterien ist nicht nur eine wirtschaftliche Frage – sie ist eine strategische. Professor Simon Lux vom Fraunhofer FFB hat es klar formuliert: „China‘s growing dominance of raw materials is jeopardizing the future of European electromobility.“ Die Warnung ist nicht übertrieben.

Die Studie von Fraunhofer FFB und der Universität Münster zeigt, dass China fast die gesamte Wertschöpfungskette kontrolliert – von der Mine bis zur Zelle. Europa ist zu 100 Prozent auf Importe von mineralischen Rohstoffen angewiesen. Die LFP-Kathodenproduktion liegt zu 98 Prozent in chinesischer Hand. Wenn China den Export stoppt, steht Europas Elektromobilität still.

Die OECD-Daten verschärfen das Bild. Chinesische Unternehmen in strategischen Sektoren erhielten zwischen drei und acht Mal mehr staatliche Unterstützung als ihre OECD-Wettbewerber. Die Subventionen sind kein vorübergehendes Phänomen – sie sind ein systematisches Instrument der Industriepolitik. „Large and persistent industrial subsidies can distort global markets, creating unfair competitive advantages and contributing to excess supply capacity“, sagte OECD-Generalsekretär Mathias Cormann.

Die Frage ist, ob Europa bereit ist, in einem ähnlichen Umfang zu subventionieren. Die Antwort ist bisher: nein. Die EU hat zwar den European Battery Innovation Fund aufgelegt und fördert den Aufbau einer heimischen Batterieindustrie, aber die Summen sind im Vergleich zu chinesischen Investitionen bescheiden. Northvolt ist gescheitert. ACC, das Joint Venture von Stellantis, Mercedes und TotalEnergies, kämpft mit technischen Problemen. Die europäischen Bemühungen wirken wie ein Tropfen auf den heißen Stein.

Die USA haben eine andere Strategie gewählt. Der Inflation Reduction Act von 2022 bietet massive Subventionen für die heimische Batterieproduktion. Die Lithiumfunde in den Appalachen – 2,54 Millionen Tonnen Lithiumoxid, genug für 328 Jahre Importe auf dem Niveau von 2025 – könnten die Abhängigkeit von China verringern. Aber die USA stehen vor denselben Herausforderungen wie Europa: Genehmigungsverfahren, Umweltauflagen, Fachkräftemangel, Kosten.

Die geopolitische Dimension wird oft übersehen. Batterien sind nicht nur ein Wirtschaftsgut – sie sind ein strategisches Gut. Wer die Batterieproduktion kontrolliert, kontrolliert die Elektromobilität. Und wer die Elektromobilität kontrolliert, kontrolliert einen der größten Wirtschaftszweige des 21. Jahrhunderts.

China hat das verstanden. Die Subventionen, die Exportoffensive, die Kontrolle der Lieferkette – all das dient nicht nur dem wirtschaftlichen Erfolg, sondern auch der strategischen Positionierung. Peking will nicht nur der größte Batterieproduzent sein, sondern der unverzichtbare.

Europa steht vor einer Wahl. Es kann die Abhängigkeit akzeptieren und sich auf die Rolle des abhängigen Abnehmers beschränken. Es kann versuchen, eigene Lieferketten aufzubauen, was Jahre dauern und Milliarden kosten wird. Oder es kann auf technologische Sprünge setzen – Feststoffbatterien, Natrium-Ionen, alternative Chemien – in der Hoffnung, dass der nächste Zyklus die chinesische Dominanz bricht.

Keine dieser Optionen ist einfach. Aber die Zeit drängt. Während Europa noch diskutiert, bauen CATL und BYD weiter Fabriken, senken Kosten und gewinnen Marktanteile. Die Entscheidung fällt nicht in Brüssel oder Berlin. Sie fällt in Ningde und Shenzhen.

Die Geschichte der industriellen Revolution lehrt, dass technologische Führung nicht von Dauer ist. Großbritannien dominierte die Textilindustrie des 19. Jahrhunderts, verlor diese Position aber an die USA und Deutschland. Die USA führten die Computerrevolution des 20. Jahrhunderts an, sehen sich heute aber chinesischer Konkurrenz ausgesetzt. Ob China seine Batterie-Dominanz im 21. Jahrhundert halten kann, wird nicht nur von Technologie und Kosten abhängen, sondern auch von der Fähigkeit des Westens, eine Antwort zu finden.

Quellen

- BYD’s new Qin Max EV with Flash Charging spotted for the first time

- BYD says demand is ‘booming’ for the new Denza Z EV as global pre-orders top 1,000

- The 10 Top Battery Integrators in the World

- BYD overhauls overseas brand structure, betting on channel integration and flash charging network

- BYD tests high-performance appeal as Denza Z pre-orders pass 1,000

- China Breaks World Record: Perovskite-Organic Tandem Solar Cell Achieves 28.04% Steady-State Efficiency

- Retired EV Batteries Get Second Life on the Grid

- Solid-State Batteries Remain a Distant Dream As CATL Warns Commercial Deployment Will Take More Time

- Dongfeng solid-state batteries to be mass-produced in 2026 with 1000km-plus of driving range to rival BYD and Chery future models: report

- Researchers tore down a Tesla and BYD battery to see which one’s better

- CATL übertrumpft E-Auto-Bauer BYD mit neuer Super-Batterie

- BYD Lands Desert Storage Megadeal While Home-Market Pickup Launch Nears

- New battery from the global market leader CATL enables up to 1,500 km range – here are all the details.

- EVE Energy Launches 6.9MWh BESS Globally, Signs Over 50GWh in Large-Format Battery Deals | Corporate

Weitere Artikel

Kann China die KI-Chips der USA wirklich ersetzen?

15. Juli 2026

Chinas Chip-Ökosystem wächst im Schatten — doch wer bezahlt den Preis?

15. Juli 2026

Chinas E-Auto-Zölle treffen deutsche Hersteller ins Mark

14. Juli 2026

„Wir kämpfen nicht gegen Zölle – wir bauen sie einfach selbst“

14. Juli 2026

Zwei Stunden ohne Feuer – wie China die Batteriesicherheit zur Handelswaffe macht

13. Juli 2026

Verlustzone verlassen: Wie Peking Chinas E-Auto-Hersteller zur Profitabilität zwingt

13. Juli 2026

Was tun, wenn die KI vor der Mülltonne kapituliert?

12. Juli 2026

Was passiert, wenn Chinas Smart-City-Technologie europäische Städte unterwandert

12. Juli 2026

470 Roboter pro 10.000 Arbeiter – Chinas Fabriken automatisieren schneller als Europa denkt

12. Juli 2026

Texas, 42 Grad: Wie KI die Klimabilanz der E-Autos killt

11. Juli 2026

Was passiert, wenn die billigste KI aus China die Clouds der USA erobert

11. Juli 2026

Chinas Chipindustrie baut ein Ökosystem ohne Nvidia

10. Juli 2026