Shenzhen, 3 Uhr: Wie Huaweis Chip-Architekten das Mooresche Gesetz neu erfinden

Chinas Halbleiterindustrie umgeht US-Sanktionen nicht – sie definiert die Physik neu. Doch der Preis ist hoch, und Europa steht vor einem Dilemma.

Es ist vier Uhr morgens in Shenzhen. In einem fensterlosen Reinraum des Huawei-Forschungszentrums leuchtet das letzte Licht. Vor den Ingenieuren liegt ein Wafer, dessen Transistoren nicht kleiner, sondern anders angeordnet sind. Keine EUV-Maschinen von ASML, keine 3-Nanometer-Träume. Stattdessen: ein Chip, der die Signalwege durch zeitoptimierte Architektur verkürzt. Willkommen im Zeitalter des Tau Scaling Law – wo China die Spielregeln der Halbleiterindustrie neu definiert, während der Westen noch über Exportkontrollen diskutiert.

Der Trick mit der Zeit

Mooresches Gesetz ist tot. Lang lebe das Tau Scaling Law. Während die globale Halbleiterindustrie seit Jahrzehnten Transistoren schrumpft, verfolgt Huawei einen radikalen Ansatz: Statt die Geometrie zu verkleinern, optimiert das Unternehmen die Zeit, die ein Signal für den Weg durch den Chip benötigt. „LogicFolding“ heißt die Architektur, die Logikschaltungen stapelt und so die Verbindungswege um bis zu 40 % verkürzt. Das Ergebnis: Ein Kirin-Chip erreicht mit 238 Millionen Transistoren pro Quadratmillimeter eine Dichte, die mit TSMCs 3-Nanometer-Prozessen vergleichbar ist – ohne EUV-Lithografie, ohne ASML, ohne US-Technologie.

Ryan Hatcher, CEO von Phoenix Semiconductor, einem US-Startup, das veraltete Chips durch Re-Packaging moderner Halbleiter ersetzt, beschreibt sein Geschäftsmodell so: Sein Unternehmen verbinde das Angebot verfügbarer Komponenten mit der Nachfrage nach nicht mehr erhältlichen, aber dringend benötigten Teilen. Während Hatchers Kunden Militärjets und Industrieanlagen sind, zielt Huawei auf den Massenmarkt: Smartphones, Rechenzentren, KI-Infrastruktur. Doch beide Strategien zeigen dasselbe Prinzip: Wenn der Zugang zu Spitzentechnologie blockiert wird, erfindet man die Architektur neu.

Die Physik der Sanktionen

Die US-Exportbeschränkungen sollten China bremsen. Stattdessen lösten sie einen Innovationsschub aus, der die Branche auf den Kopf stellt. Seit dem 31. Mai 2026 gelten verschärfte Regeln: Selbst Tochterfirmen chinesischer Konzerne in Drittländern unterliegen den Sanktionen, wenn die Muttergesellschaft in China ansässig ist. Die US-Behörde BIS schloss damit ein Schlupfloch, das 18 Monate lang genutzt wurde – rückwirkend ab November 2023. Für Nvidia, AMD und Intel bedeutet das: Kein Zugang mehr zu einem Markt, der 2025 bereits 41 % aller KI-Chips selbst produzierte.

China hat vorgesorgt. Die Zahlen zeigen, wie weit die Eigenständigkeit bereits gediehen ist:

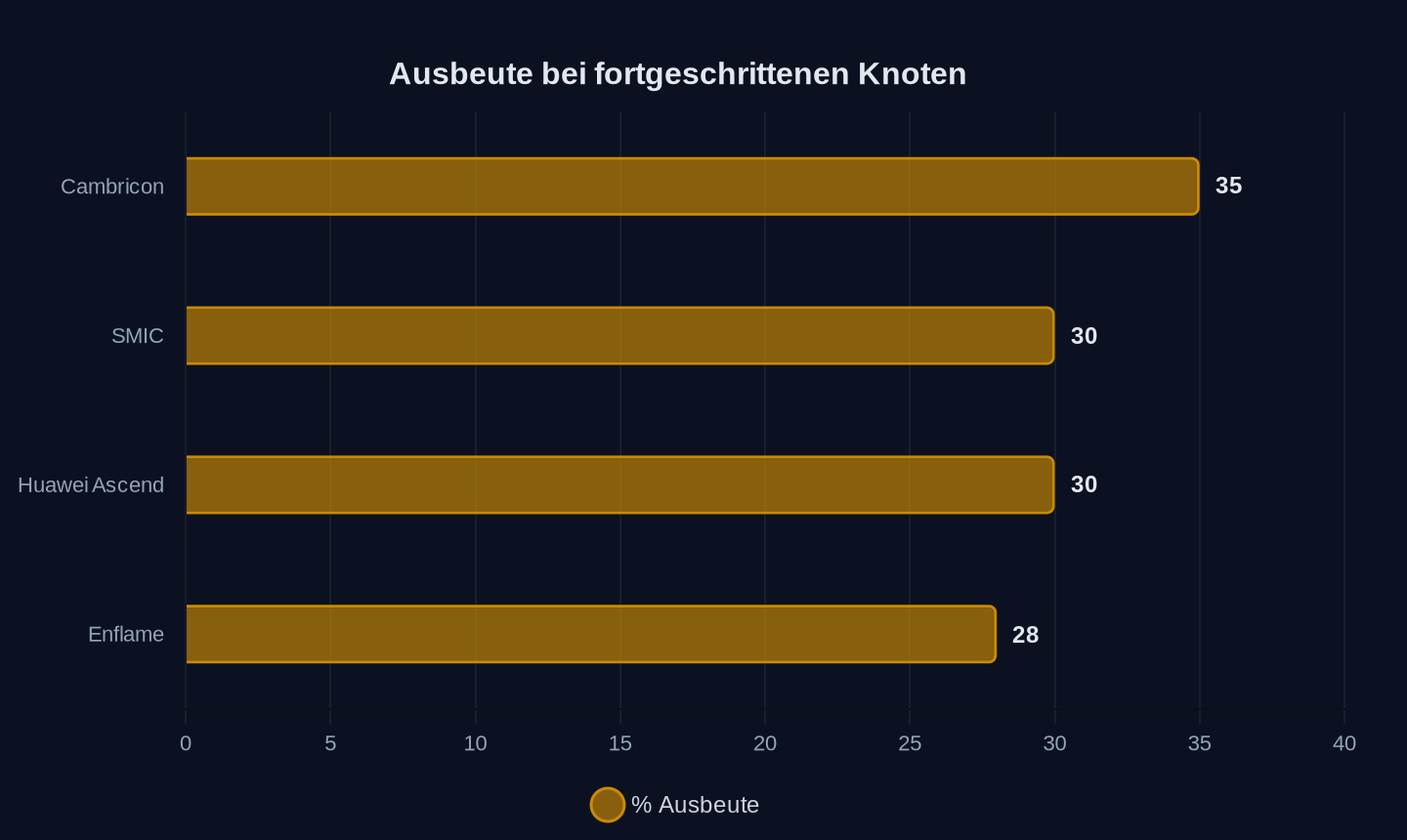

Ausbeute in % (fortgeschrittene Knoten)

Ausbeute in % (fortgeschrittene Knoten)

Marktanteile in China (2025)

Marktanteile in China (2025)

| Unternehmen | Technologie | Marktanteil (China, 2025) | Ausbeute (fortgeschrittene Knoten) |

|---|---|---|---|

| Huawei Ascend | KI-ASICs | 15 % | ~30 % (SMIC DUV) |

| Cambricon | KI-Chips | 12 % | ~35 % |

| Enflame | Cloud-AI-Chips | 5 % | ~28 % |

| SMIC | 7nm-äquivalente Foundry | 22 % (Gesamtmarkt) | 30 % |

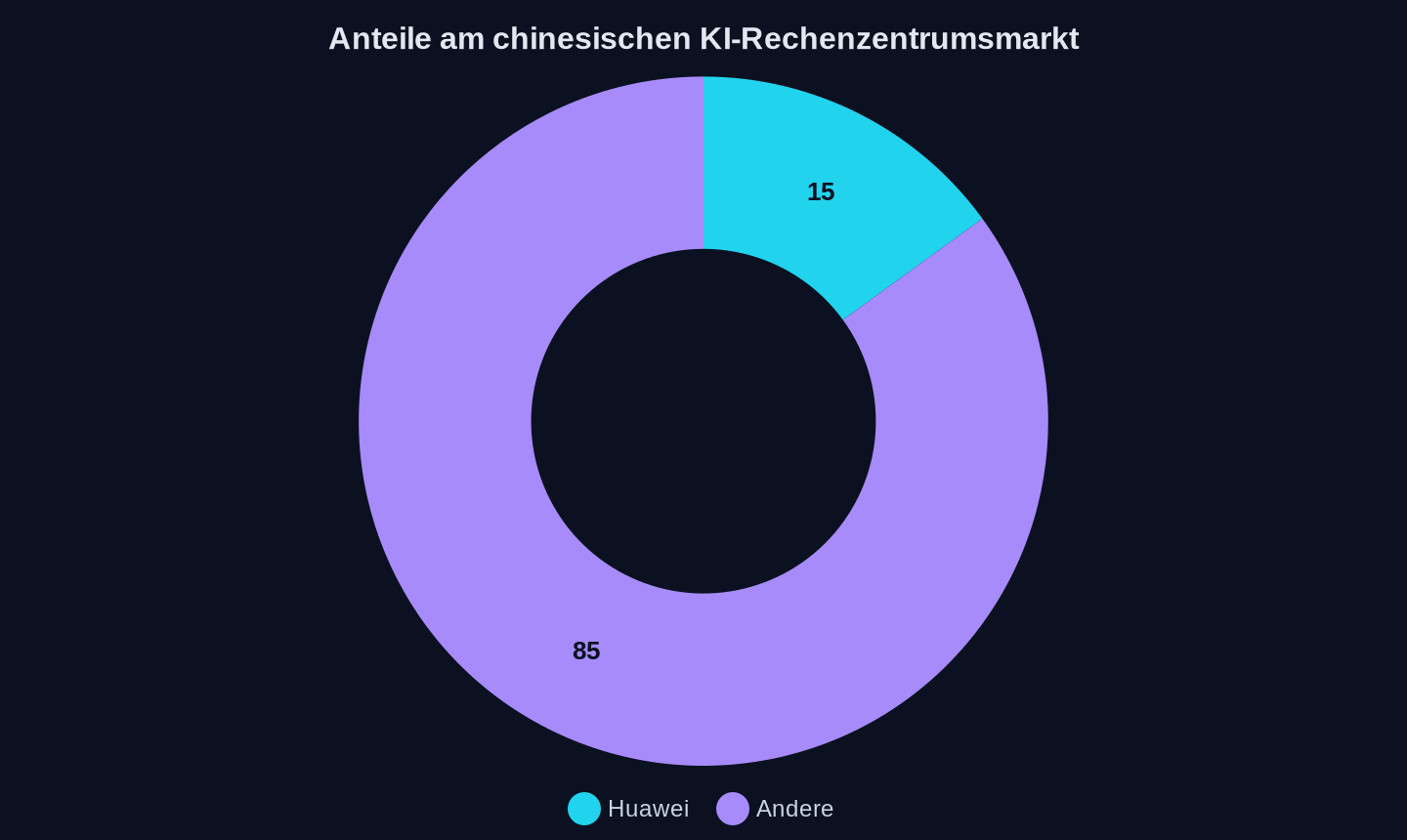

Die Ausbeute von 30 % bei SMIC ist ein Albtraum für jeden Chipdesigner. Ein ASIC-Designer mit 30 Jahren Erfahrung erklärt, der Kostendruck mache Erst-Silizium-Erfolg zu einer zentralen Anforderung – besonders bei fortgeschrittenen Technologieknoten, wo Lithografiemasken allein Millionen kosten. Doch Huawei nimmt die Ineffizienz in Kauf. Der Konzern hat seit 2021 über 380 Chiptypen nach dem Tau-Prinzip entwickelt. Selbst Nvidia-CEO Jensen Huang räumte ein, Huawei habe inzwischen 15 % des chinesischen KI-Rechenzentrumsmarktes erobert – trotz aller Beschränkungen.

Marktanteile (China, KI-Rechenzentren)

Marktanteile (China, KI-Rechenzentren)

Tencents riskantes Spiel

Während Huawei die Architektur revolutioniert, setzt Enflame auf ein anderes Modell: Abhängigkeit als Geschäftsstrategie. 71,84 % des Umsatzes des KI-Chip-Startups stammen von einem einzigen Kunden – Tencent. Der Tech-Gigant hält gleichzeitig 20,26 % der Anteile und diktiert die Preise: Enflames durchschnittlicher Verkaufspreis sank 2025 um 6,5 % auf 1.836 US-Dollar pro Modul. Die kumulierten Verluste von 4,29 Milliarden RMB (rund 600 Millionen US-Dollar) sind kein Versehen, sondern Kalkül: Tencent finanziert damit die Entwicklung der nächsten Chipgenerationen – und sichert sich gleichzeitig eine Alternative zu Nvidia.

Doch Enflame ist gefangen. Sollte Tencent seine KI-Strategie ändern oder die US-Sanktionen gelockert werden, stünde das Unternehmen vor dem Aus. Die Börsenbewertung wird zeigen, ob Investoren an das Modell glauben. Bisher scheint es zu funktionieren: Enflame erhielt im Juni 2026 die Zulassung für einen Börsengang im Wert von 888 Millionen US-Dollar – als letzter der „vier kleinen Drachen“ der chinesischen KI-Chip-Industrie. Die anderen drei – Moore Threads, Biren und MetaX – sind bereits gelistet und notieren deutlich über Ausgabepreis.

Die Achillesferse: Materialien und Maschinen

Doch selbst die cleverste Architektur stößt an Grenzen. Ohne EUV-Lithografie bleibt Chinas Chipindustrie auf DUV-Multi-Patterning angewiesen – ein Verfahren, das 40 bis 60 % teurer ist als TSMCs EUV-basierte Prozesse. Und dann sind da noch die Rohstoffe. Seit Dezember 2024 verbietet China den Export von Gallium, Germanium und Antimon in die USA. Diese Materialien sind essenziell für Halbleiter, Solarzellen und Militärtechnik. China ist der weltweit größte Lieferant von Gallium und Germanium. Die Botschaft ist klar: Wenn der Westen Chips blockiert, blockiert China die Zutaten.

Die Abhängigkeit von westlichen Maschinen bleibt das größte Risiko. Zwar drängen chinesische Hersteller wie NAURA und AMEC in die Produktion von Halbleiter-Equipment, doch die Technologielücke ist gewaltig. ASMLs EUV-Maschinen sind unersetzlich – und bleiben es auf absehbare Zeit. Chinas Antwort: Eine Kombination aus staatlichen Subventionen, industrieller Innovation und radikalen Design-Alternativen. Der „Big Fund III“ mit einem Volumen von 37 Milliarden US-Dollar soll die Lücke schließen. Doch selbst optimistische Schätzungen gehen davon aus, dass China bis 2027 nur rund 50 % seiner Chipnachfrage selbst decken kann.

Europas Dilemma

Während die USA und China im Halbleiterkrieg verstrickt sind, steht Europa vor einer unangenehmen Frage: Soll man sich auf die Seite der Sanktionen schlagen – und riskieren, den Anschluss zu verlieren? Oder auf Kooperation setzen – und damit die eigene Abhängigkeit von China vertiefen? Die Antwort ist komplexer, als es die Debatte um Zölle auf chinesische E-Autos suggeriert.

Huaweis Tau Scaling Law zeigt, dass China nicht nur kopiert, sondern erfindet. Die Architektur könnte langfristig sogar TSMC unter Druck setzen – nicht durch bessere Maschinen, sondern durch intelligentere Designs. Jensen Huang von Nvidia sagte, Huaweis Durchbruch sei vielversprechend. Allerdings arbeite TSMC seit einem Jahrzehnt an ähnlichen Technologien. Der Unterschied? TSMC hat ASML. Huawei hat Not – und die macht erfinderisch.

Die historische Parallele: Japans Aufstieg – und Fall

Die Geschichte wiederholt sich nicht – aber sie reimt sich. In den 1980er Jahren fürchtete die USA den Aufstieg Japans als Halbleiter-Supermacht. Die Reaktion: Exportbeschränkungen, Handelskriege, schließlich das Plaza-Abkommen, das den Yen aufwertete und Japans Wettbewerbsfähigkeit zerstörte. Das Ergebnis war ein verlorenes Jahrzehnt – und der Aufstieg Südkoreas und Taiwans.

Heute steht China vor einer ähnlichen Herausforderung. Die Sanktionen zwingen das Land, eigene Wege zu gehen – mit ungewissem Ausgang. Doch eines ist sicher: Sollte China die Material- und Maschinenabhängigkeit überwinden, wird die globale Halbleiterindustrie nie wieder dieselbe sein. Die Frage ist nicht, ob China aufholt – sondern wie schnell. Und ob Europa bereit ist, in diesem Spiel eine Rolle zu spielen – oder nur zuschaut, wie die Zukunft woanders geschrieben wird.

Quellen

- Semiconductor Startup Builds Alternatives for Vital Legacy Chips

- Huawei Tau Scaling: 55% mehr Transistordichte ohne EUV-Anlagen

- Enflame's STAR Market IPO puts Tencent's chip strategy on public trial

- BIS Closed China AI Chip Loophole: Trump Officials Dispute Whether Gap Ever Existed

- Beyond Nvidia: how US export curbs are forcing China to redesign its AI chip industry

- China's Huawei reveals chip design breakthrough amid US sanctions

- 安卓最强 2nm 芯片:高通骁龙 8 Elite Gen 6 Pro 曝测试类三星 HPB 散热方案,但效果不如 Exynos

- 安卓最强 2nm 芯片:曝高通骁龙 8 Elite Gen 6 Pro 芯片仅有 LPDDR5X/LPDDR6 两个版本

- 最先自研芯片的朱江明,有什么理由劝大家“别造了”?

- 湖畔对谈2026:华为无障碍的“八年长征”

- China's Chip Manufacturers Increasingly Venture into Semiconductor Equipment Production

- Global Optical Chip Makers Accelerate Capacity Expansion as AI Data Center Demand Surges

- Finding Success in Industry as a Chip Designer

Weitere Artikel

Shenzhen, 2 Uhr: Wie Chinas KI-Modelle die Chip-Sanktionen austricksen

20. Juni 2026

Kann die Batterie-Revolution die Rohstofffalle knacken?

19. Juni 2026

Blitzladung, Billigpreise – und kein Plan

19. Juni 2026

295.000 Industrieroboter pro Jahr — wie Chinas Datenstrategie den Westen überholt

18. Juni 2026

Können deutsche Autobauer den China-Knoten noch durchschlagen?

18. Juni 2026

Wer haftet, wenn das Auto selbst fährt?

18. Juni 2026

Lagos, 3 Uhr nachts: Wer steuert hier eigentlich den Verkehr?

17. Juni 2026

XPengs Robotaxis rollen ohne LiDAR nach Madrid

17. Juni 2026

9 Minuten für eine Vollladung — wie BYD und CATL den nächsten Technologiesprung erzwingen

16. Juni 2026

602.700 Roboter in zehn Monaten – Chinas Automatisierungswelle spaltet die Welt

16. Juni 2026

Chinas KI-Strategie: Wie günstige Token und billiger Strom den Westen unter Druck setzen

15. Juni 2026

Peking, sechs Gigawatt: Wie Chinas KI den Chip-Mangel in einen Preisvorteil verwandelt

15. Juni 2026