Blitzladung, Billigpreise – und kein Plan

Während Europa über Zölle streitet, bauen chinesische Hersteller in Wochen Ladeinfrastruktur auf, die lokale Anbieter Jahre kosten würde. Der Systemwettbewerb ist längst entschieden – nur die Verlierer wissen es noch nicht.

Chinas Elektroauto-Offensive: Warum Europa den Systemwettbewerb verliert

Budapest, ein sonniger Dienstagmorgen: Der erste BYD Seagull rollt vom Band – nicht in China, sondern in einem umgebauten Werk des ungarischen Zulieferers Ganz. Nur 27 Tage zuvor hatte BYD die finale Investitionsentscheidung getroffen. In derselben Zeitspanne, in der europäische Hersteller Machbarkeitsstudien für Ladestationen abschließen, hat BYD 1.000 Hochleistungs-Ladestationen mit bis zu 1.500 kW Leistung in 321 chinesischen Städten errichtet. Die Botschaft ist klar: Chinas Elektroauto-Offensive exportiert nicht nur Fahrzeuge, sondern ein komplettes Ökosystem – während Europa noch über Zölle diskutiert.

Kernzahlen (Stand Juni 2026):

- 6.682 BYD-Blitz-Ladestationen in China, Ziel: 20.000 bis Ende 2026 – davon 3.000 in Europa

- 15% Marktanteil chinesischer Hersteller im europäischen BEV-Markt (Januar–April 2026)

- Wachstumsraten: BYD +152%, Leapmotor +558%

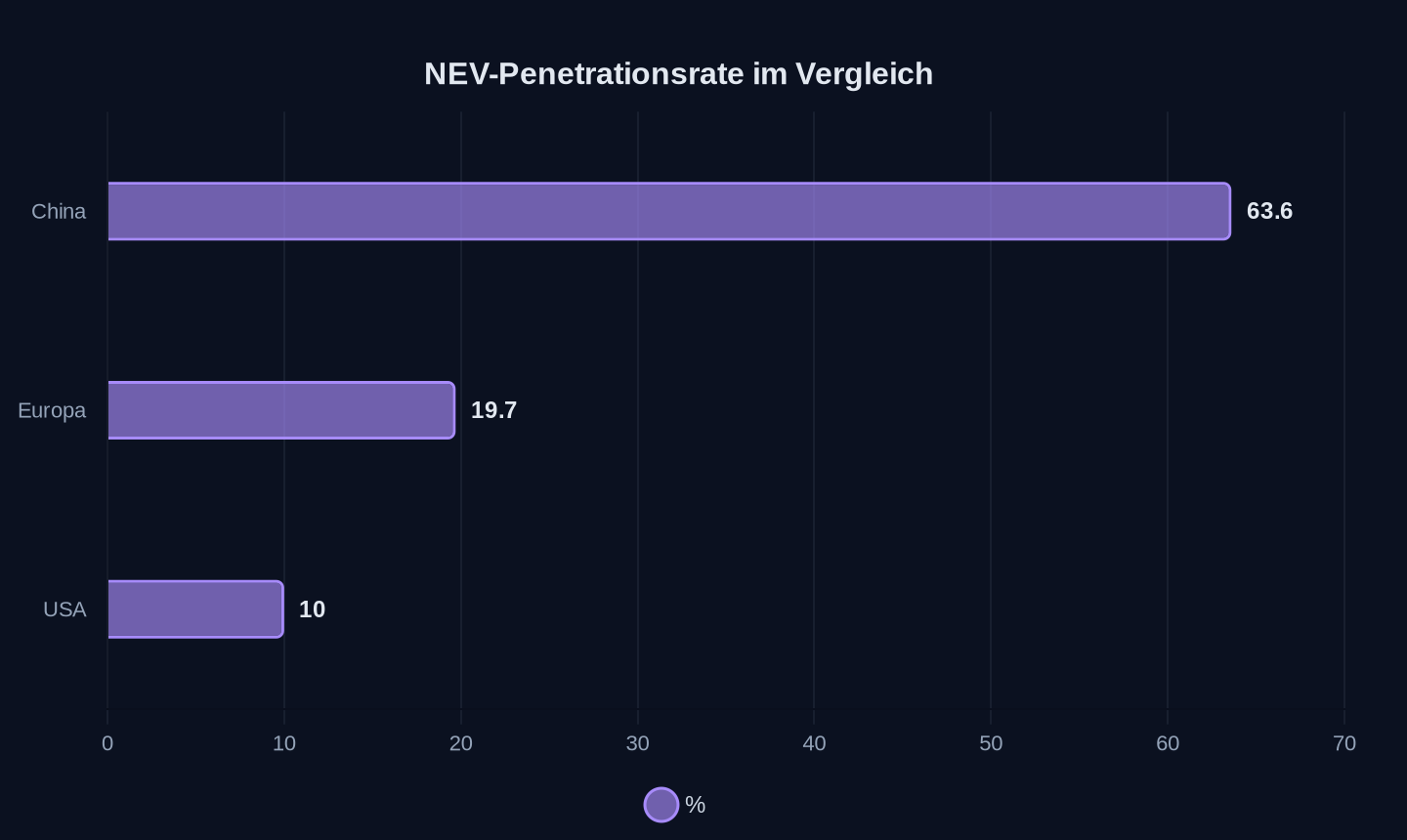

- NEV-Penetrationsrate in China: 63,6% – Europa: 19,7% BEV-Anteil (Januar–April 2026)

Warum Europa den Systemwettbewerb nicht versteht

Die Debatte über Zölle auf chinesische Elektroautos greift zu kurz. Während die EU-Kommission über zusätzliche Einfuhrzölle von 17,4% bis 37,6% verhandelt, hat BYD bereits 3.000 Ladestationen für Europa angekündigt. Die erste 1.500-kW-Station steht seit Juni in Deutschland. Die Analyse von CleanTechnica trifft den Kern: Chinas Strategie zielt nicht auf den Ersatz fossiler Brennstoffe durch synthetische Kraftstoffe, sondern auf die Abschaffung des Moleküls selbst. Elektroautos sind nur der sichtbare Teil einer umfassenden Elektrifizierung, die Wärmepumpen, Industrieprozesse und Ladeinfrastruktur umfasst.

Europa reagiert mit protektionistischen Reflexen. BMW-Chef Oliver Zipse warnt vor negativen Folgen für die eigene Wettbewerbsfähigkeit, falls die EU Zölle erhebt. Doch ein offener Markt würde die strukturelle Überlegenheit chinesischer Hersteller nur beschleunigen. Deren Kostenvorteil von schätzungsweise 30–40% gegenüber europäischen Herstellern ist kein reines Subventionsprodukt, sondern Ergebnis vertikaler Integration: BYD produziert eigene Batterien, Halbleiter und Ladetechnik. CATL, der weltgrößte Batteriehersteller, ist längst in Europa präsent – nicht als Zulieferer, sondern als Partner europäischer OEMs, die ohne chinesische Technologie ihre Klimaziele kaum erreichen dürften.

Der Preiskrieg: Wer kann es sich leisten, zu verlieren?

Leapmotor verkauft monatlich rund 80.000 Fahrzeuge. Gründer Zhu Jiangming erklärt, das Unternehmen strebe keine hohen Margen an, sondern wolle Produkte zu einem fairen Preis anbieten. Die Strategie der „geringen Gewinne bei hohem Absatz“ ist kein Geschäftsmodell, sondern ein Überlebenskampf. Die Produktionskosten pro Fahrzeug sind um 15.000–20.000 Yuan gestiegen – Lithiumcarbonat kostet etwa 180.000 Yuan pro Tonne, Speicherchips haben sich deutlich verteuert.

Während europäische Hersteller wie VW mit der ID.-Reihe Verluste schreiben und BMW seine Gewinnprognose für 2026 von 4–6% auf 1–3% korrigiert hat, können chinesische Hersteller kurzfristige Unprofitabilität in Kauf nehmen. Der Grund: Staatliche Unterstützung, Skaleneffekte und eine Lieferkette, die von der Mine bis zum Recycling reicht. Die Internationale Energieagentur (IEA) stellt fest, dass chinesische Hersteller 2025 rund 25% mehr Fahrzeuge exportierten, als in ausländischen Märkten verkauft wurden. Die Überkapazitäten sind kein Zufall, sondern Teil einer Strategie zur Markteroberung.

| Hersteller | Europa-Marktanteil (BEV, Jan–Apr 2026) | Wachstum vs. Vorjahr | Strategie |

|---|---|---|---|

| BYD | 1,9% | +152,9% | Vertikale Integration + Ladeinfrastruktur |

| Chery | 1,3% | +267,1% | Hybrid-Pickups (Stockman) + Europa-Werke |

| Leapmotor | 0,8% | +558,8% | Geringe Margen + Stellantis-Partnerschaft |

| SAIC (MG) | 2,0% | +10,4% | Preisaggressiv + lokale Produktion |

Wachstum vs. Vorjahr (Januar–April 2026)

Wachstum vs. Vorjahr (Januar–April 2026)

Die Ladeinfrastruktur: Warum Europa nicht mithalten kann

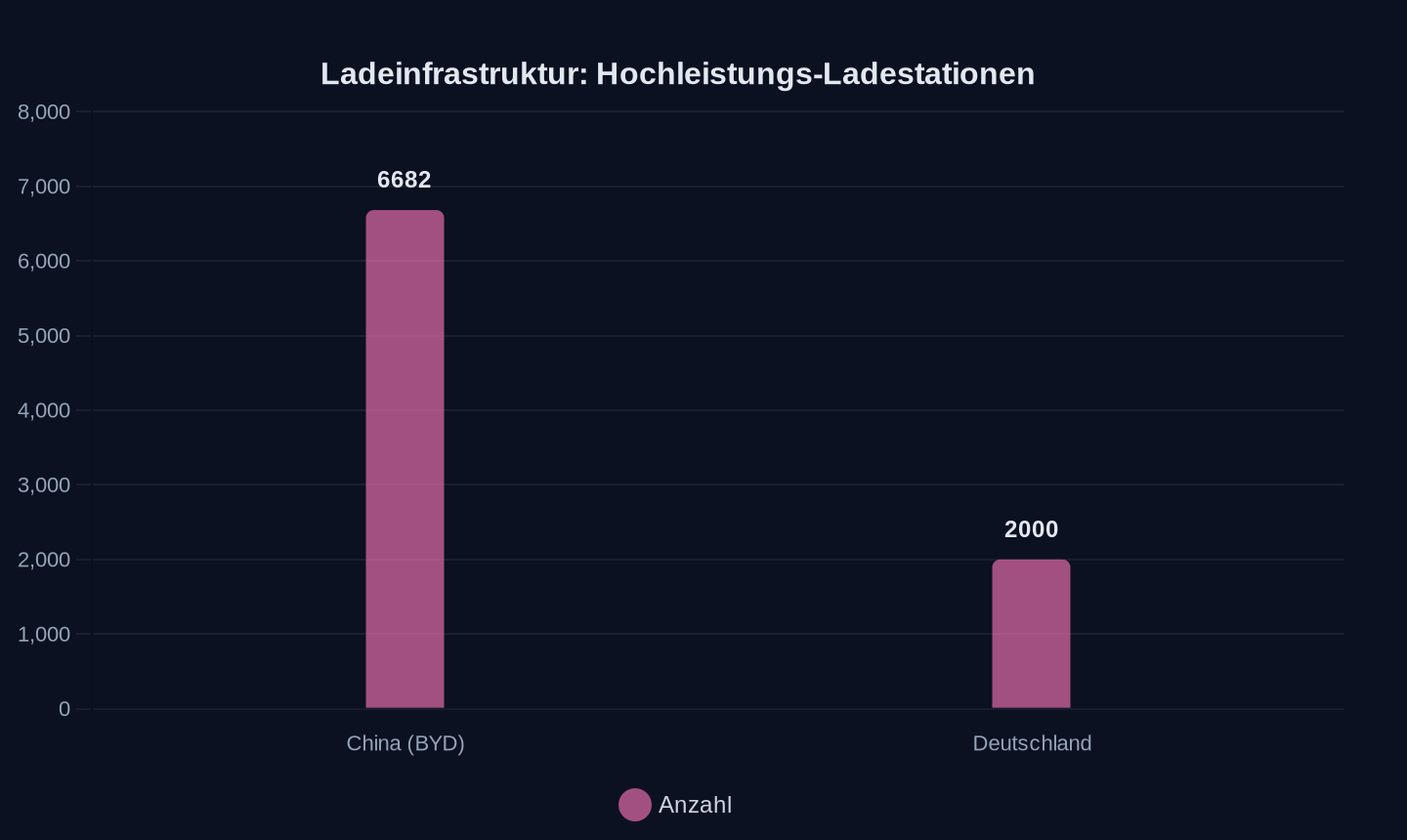

BYDs „Flash Charging China“-Netzwerk ist kein Marketinginstrument, sondern ein technologischer Vorsprung. 6.682 Stationen in 321 Städten ermöglichen Ladezeiten von 10 auf 97% in neun Minuten. Zum Vergleich: In Deutschland gibt es 110.000 öffentliche Ladepunkte, davon aber nur etwa 2.000 mit mehr als 150 kW Leistung. Während europäische Anbieter über Genehmigungsverfahren und Netzanschlusskosten streiten, baut BYD in 27 Tagen, was hierzulande Jahre dauern würde.

Hochleistungs-Ladestationen (Stand Juni 2026)

Hochleistungs-Ladestationen (Stand Juni 2026)

Die Folgen sind absehbar: Chinesische Hersteller werden nicht nur Fahrzeuge verkaufen, sondern auch die Infrastruktur kontrollieren – und damit die Standards setzen. Nio bringt sein günstigstes Modell, den Firefly (ab umgerechnet etwa 17.700 Euro), als erstes rechtsgelenktes Fahrzeug nach Hongkong, Singapur und Thailand. Die Botschaft ist klar: Wer die Ladeinfrastruktur besitzt, besitzt den Markt. Europa hat diese Lektion noch nicht verinnerlicht.

Der K-förmige Markt: Warum die USA zurückfallen

„Der Elektroautomarkt hat eine K-Form angenommen, und alle Hersteller sollten das ernst nehmen“, warnt die IEA. Während China und Europa bei BEV-Marktanteilen von 63,6% bzw. 19,7% liegen, stagniert die USA bei etwa 10%. Die Gründe sind politisch: Die Abschaffung von EV-Steuervergünstigungen und die Blockade chinesischer Hersteller haben den Markt gebremst. Die wahren Verlierer sind jedoch die US-Hersteller selbst. Rivian und Lucid kämpfen ums Überleben, während Tesla – trotz eines Wachstums von 46,5% in Europa im April 2026 – mit BYD nicht mithalten kann.

NEV-Penetrationsrate (Januar–April 2026)

NEV-Penetrationsrate (Januar–April 2026)

Die USA setzen auf Protektionismus, Europa auf Zölle – doch beide Strategien ignorieren die Realität: Chinas Dominanz ist kein Subventionsproblem, sondern ein Systemproblem. Während europäische Hersteller über „China-freie“ Lieferketten diskutieren, hat CATL bereits eine Batteriefabrik in Ungarn eröffnet. Während die EU rund 200 Milliarden Euro in die Batterieproduktion investiert, kontrolliert China schätzungsweise 80% der globalen Batterieproduktion.

Die unbequeme Wahrheit: Europa hat keine Antwort

Die Frage ist nicht, ob chinesische Hersteller den europäischen Markt erobern werden – sondern wie schnell. Die Zölle, über die die EU streitet, sind ein Placebo. Sie verzögern den Wandel, aber sie stoppen ihn nicht. Chinas Strategie ist langfristig angelegt: Sie zielt nicht auf kurzfristige Gewinne, sondern auf die Kontrolle der gesamten Wertschöpfungskette – von den Rohstoffen bis zum Recycling.

Europa hat zwei Optionen: Es kann versuchen, das chinesische Ökosystem zu kopieren – oder sich auf Nischen zurückziehen, in denen es noch konkurrenzfähig ist. Doch selbst das wäre nur ein Aufschub. Die Blitz-Ladestationen, die BYD heute in Europa aufbaut, sind der Beweis: Der Systemwettbewerb ist längst entschieden. Europa hat nur noch nicht bemerkt, dass es bereits verloren hat.

Quellen

- Nio brings Firefly to Hong Kong show, paving way for market entry

- Molecules Do Not Disappear. Their Market Shrinks.

- 最先自研芯片的朱江明,有什么理由劝大家“别造了”?

- BYD built 6,682 flash chargers in 321 cities across China

- Global EV market goes K-shaped as the US gets left behind

- Chinese carmakers double EU market share as EVs drive sales growth

Weitere Artikel

Shenzhen, 2 Uhr: Wie Chinas KI-Modelle die Chip-Sanktionen austricksen

20. Juni 2026

Shenzhen, 3 Uhr: Wie Huaweis Chip-Architekten das Mooresche Gesetz neu erfinden

20. Juni 2026

Kann die Batterie-Revolution die Rohstofffalle knacken?

19. Juni 2026

295.000 Industrieroboter pro Jahr — wie Chinas Datenstrategie den Westen überholt

18. Juni 2026

Können deutsche Autobauer den China-Knoten noch durchschlagen?

18. Juni 2026

Wer haftet, wenn das Auto selbst fährt?

18. Juni 2026

Lagos, 3 Uhr nachts: Wer steuert hier eigentlich den Verkehr?

17. Juni 2026

XPengs Robotaxis rollen ohne LiDAR nach Madrid

17. Juni 2026

9 Minuten für eine Vollladung — wie BYD und CATL den nächsten Technologiesprung erzwingen

16. Juni 2026

602.700 Roboter in zehn Monaten – Chinas Automatisierungswelle spaltet die Welt

16. Juni 2026

Chinas KI-Strategie: Wie günstige Token und billiger Strom den Westen unter Druck setzen

15. Juni 2026

Peking, sechs Gigawatt: Wie Chinas KI den Chip-Mangel in einen Preisvorteil verwandelt

15. Juni 2026