10,1 Millionen Tonnen CO₂ pro Jahr — wie Microsofts KI-Hunger die Klimabilanz der Elektromobilität bedroht

Microsofts CO₂-Bilanz steigt trotz Klimaversprechen rasant – Schuld sind Datenzentren für KI und Cloud. Der Bau fossiler Kraftwerke für Rechenzentren erreicht Rekordniveau, während Chinas E-Auto-Industrie im Preiskampf steckt. Die Frage ist: Wird die Elektromobilität durch ihren eigenen KI-Hunger zur Klimafalle?

Microsofts CO₂-Bilanz ist seit 2020 um 23,4 Prozent gestiegen. Nicht wegen Verbrennern. Sondern wegen Datenzentren. Der Konzern will bis 2030 CO₂-negativ sein, aber die Rechenzentren für KI und Cloud fressen diesen Vorsprung auf. Ein Microsoft-Sprecher räumte gegenüber TechCrunch ein, der Stromverbrauch des Konzerns sei schneller gewachsen als die Dekarbonisierung der Netze, in denen er operiere. Das ist das Eingeständnis eines Scheiterns. Und es ist der Schlüssel zu einer viel größeren Frage: Wird die Elektromobilität durch ihren eigenen KI-Hunger zur Klimafalle?

Die wichtigsten Zahlen:

- 23,4 % — Microsofts CO₂-Anstieg seit 2020, fast ausschließlich durch Datenzentren (Scope 3 = 97 % des Fußabdrucks)

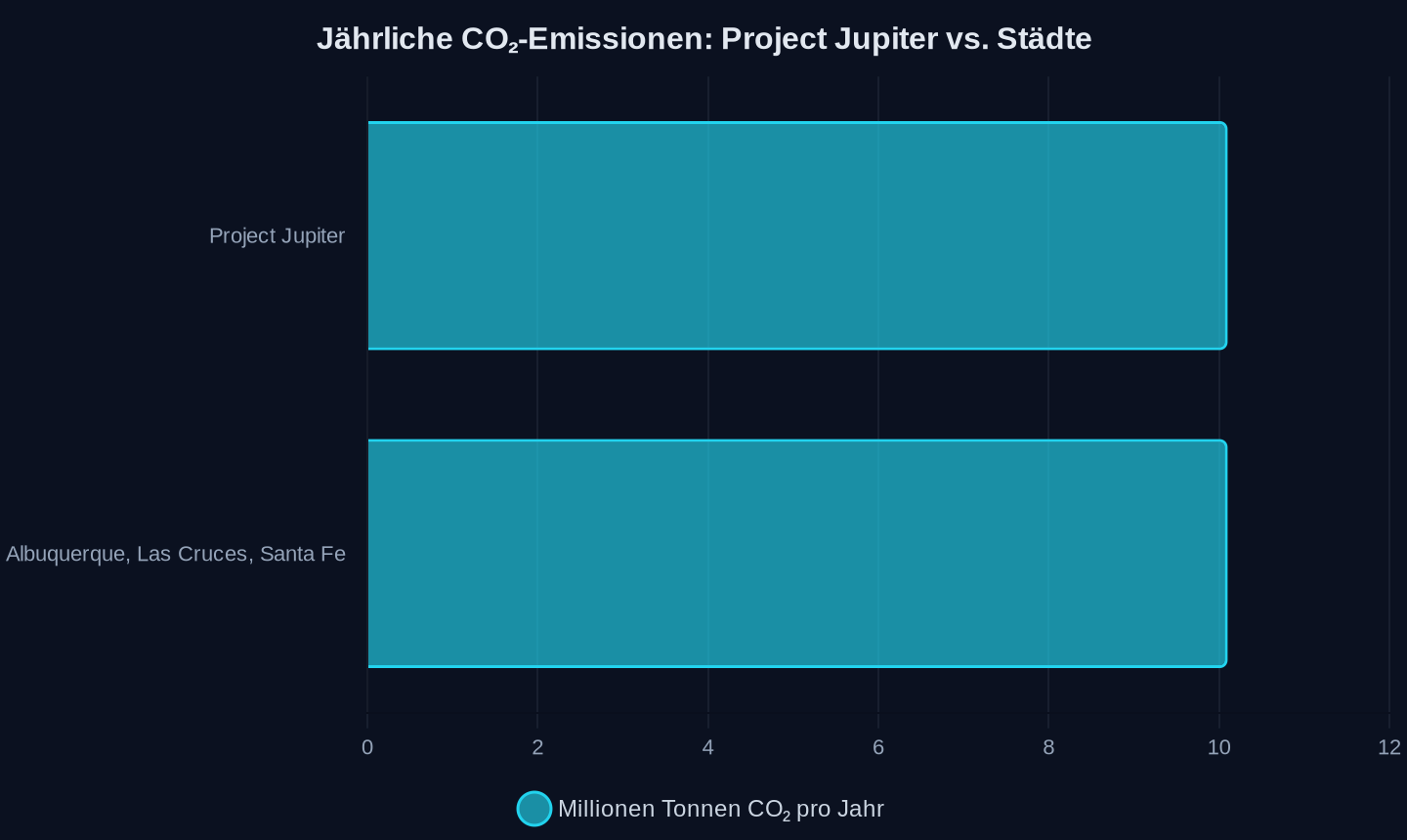

- 10,1 Mio. Tonnen — Jährliche CO₂-Emissionen des Project Jupiter Datenzentrums in New Mexico – mehr als die drei größten Städte des Bundesstaates zusammen

- 61,4 % — NEV-Marktanteil in China im April 2026 – aber die Branche verdient nur 2,9 % Profitrate

- 68,8 Mrd. RMB — NIOs kumulative F&E-Investitionen in 11 Jahren bei operativem Gewinn von 1,25 Mrd. RMB im Q4 2025

- 50 % — Anteil der Datenzentren am US-Stromnachfragewachstum bis 2030

Der fossile Rückschritt

Die Internationale Energieagentur (IEA) hat in ihrem aktuellen Weltenergieinvestitionsbericht eine bemerkenswerte Verschiebung dokumentiert. Die USA investieren 2026 erstmals mehr in fossile Kraftwerke als China. Der Grund: der Datenzentrum-Boom. Die US-Stromnachfrage wird laut IEA bis 2030 um durchschnittlich zwei Prozent pro Jahr steigen — die Hälfte dieses Anstiegs entfällt auf Datenzentren.

Globale Aufträge für neue Gaskraftwerke erreichten 2025 mit 130 Gigawatt einen 25-Jahres-Höchststand. „US demand was a major factor in this“, schreibt die IEA. Tech-Konzerne umgehen die Warteschlangen der Stromnetze, indem sie „captive“ Gaskraftwerke direkt neben ihren Datenzentren bauen. Seit Anfang 2025 haben diese US-eigenen Datenzentren allein mehr Investitionen in neue Gasturbinen getätigt als jedes andere Land der Welt — abgesehen von den USA selbst.

Die Gesamtinvestitionen in Netz-Upgrades, Stromausrüstung und Stromerzeugung zur Unterstützung des Datenzentrum-Ausbaus erreichten 2025 weltweit 105 Milliarden Dollar. Das ist mehr als die gesamten Investitionen in den Energiesektor des gesamten afrikanischen Kontinents — einem Kontinent, auf dem mehr als 600 Millionen Menschen keinen Zugang zu Elektrizität haben.

Project Jupiter

Das vielleicht absurdeste Beispiel für diesen Trend steht in Santa Teresa, New Mexico. Project Jupiter heißt das Datenzentrum, das Oracle für OpenAI baut. Entwickelt wird es von BorderPlex Digital Assets. Ursprünglich sollte es mit Gasturbinen und Dieselgeneratoren betrieben werden. Nach Protesten der lokalen Bevölkerung wegen des Wasserverbrauchs und des CO₂-Fußabdrucks verkündeten die Entwickler im April eine „saubere“ Alternative: Brennstoffzellen.

Brennstoffzellen wandeln Methan durch eine chemische Reaktion mit Sauerstoff in Strom um. Sie verbrennen das Gas nicht, aber sie emittieren trotzdem Kohlendioxid. Nach Angaben des Entwicklers werden die Brennstoffzellen etwa 10,1 Millionen Tonnen Treibhausgase pro Jahr ausstoßen — verglichen mit etwa 14 Millionen Tonnen bei der ursprünglichen Gas-und-Diesel-Lösung. Eine Verbesserung, aber keine Lösung.

Colin Cox, Senior Attorney beim Center for Biological Diversity, sagte gegenüber Oil & Gas Watch, 10,1 Millionen Tonnen pro Jahr seien mehr als die Treibhausgasemissionen von Albuquerque, Las Cruces und Santa Fe – den drei größten Städten New Mexicos – zusammen. Das zerstöre den Klimafortschritt des Bundesstaates und mache Klimaziele lächerlich.

Jährliche CO₂-Emissionen in Millionen Tonnen (Project Jupiter vs. drei größte Städte New Mexicos)

Jährliche CO₂-Emissionen in Millionen Tonnen (Project Jupiter vs. drei größte Städte New Mexicos)

Cox kritisierte auch die mangelnde Transparenz. Die Entwickler hatten zunächst verschwiegen, dass das ursprüngliche Kraftwerk fast eine Million Gallonen Wasser pro Tag benötigt hätte. Die Brennstoffzellen-Version reduziert den Verbrauch auf 20.000 Gallonen pro Tag — aber selbst das belastet die Ressourcen des lokalen Wasserversorgers. „Another big question is why are they so committed to methane?“, fragte Cox. „We have amazing solar resources here. They claim they will build some solar eventually, but the only applications they have filed so far are 100 percent fossil fuels.“

Das Datenzentrum wird von einem „Microgrid“ versorgt, das von den erneuerbaren Energiequellen befreit ist, die das Bundesstaat New Mexico für kommerzielle Stromerzeugung vorschreibt. Die Staatslegislative hatte kurz zuvor eine Ausnahmeregelung für solche unabhängigen Stromsysteme geschaffen. Cox vermutet, dass die Entwickler diese Lücke kannten und nutzten.

Der KI-Hunger

Jedes autonome Fahrzeug erzeugt vier bis fünf Terabyte Daten pro Tag. Kameras, Lidar-Sensoren, Radar — die Datenflut ist enorm. Diese Daten müssen irgendwo verarbeitet werden. In der Cloud. In Datenzentren. Und zwar in Echtzeit.

Die Rechenleistung, die für das Training und den Betrieb von KI-Modellen für autonomes Fahren benötigt wird, wächst exponentiell. Waymo, Teslas Konkurrent, trainiert seine Modelle auf Supercomputern, die Hunderte von Millionen Dollar kosten. Chinas EV-Hersteller wie NIO, XPeng und BYD investieren Milliarden in eigene KI-Infrastruktur.

NIO hat in elf Jahren kumulativ über 68,8 Milliarden RMB in Forschung und Entwicklung investiert. Ein erheblicher Teil davon fließt in Chips, Betriebssysteme und KI-Modelle. Das Unternehmen betreibt entlang der gesamten 12 Stufen intelligenter Elektrofahrzeuge vorwärtsgerichtete Entwicklung. In den Bereich Laden und Batteriewechsel wurden weitere 20 Milliarden RMB investiert.

Li Bin, Gründer und CEO von NIO, sagte auf der Future Mobility Pioneers Conference 2026: „Die chinesische Automobilindustrie befindet sich an einem entscheidenden Wendepunkt von groß zu stark.“ Er wies darauf hin, dass die Branche in die brutalste Wettbewerbsphase des Finales eintrete. In den ersten vier Monaten des Jahres sank der Einzelhandelsabsatz von Personenkraftwagen im Inland um 18,9 Prozent im Vergleich zum Vorjahr, in den ersten Wochen des Mai um über 24 Prozent.

Das Problem: Je mehr KI-Funktionen in die Fahrzeuge integriert werden, desto mehr Rechenleistung wird benötigt. Und diese Rechenleistung muss irgendwo erzeugt werden. Wenn der Strom dafür aus fossilen Quellen stammt, wird die CO₂-Bilanz der Elektromobilität schlechter — nicht besser.

Chinas Paradox

China dominiert die globale EV-Lieferkette. Das Land kontrolliert etwa 60 Prozent der globalen Lithium-Raffinerie-Kapazität. Chinesische Unternehmen wie CATL, BYD und Tianqi Lithium haben Milliarden in Minen in Lateinamerika und Afrika investiert. Der Lithium-Preis kollabierte zwischen 2023 und 2024 um 80 Prozent vom Peak — ein Überangebot, das durch chinesische Überproduktion verursacht wurde.

Im April 2026 erreichte der Marktanteil von New Energy Vehicles (NEV) in China 61,4 Prozent. Battery Electric Vehicles (BEV) machten 68,9 Prozent der NEVs aus. BEVs haben mit über 41 Prozent aller Antriebsformen den ersten Platz belegt. Die Branche feiert diesen Erfolg.

Aber sie feiert auf einem Pulverfass. Die durchschnittliche Profitrate der chinesischen Automobilindustrie liegt bei nur 2,9 Prozent. Sieben CEOs — von NIO, Geely, Seres, Leapmotor, JAC, AVATR und Mercedes-Benz — forderten auf der Future Mobility Pioneers Conference ein Ende des „inneren Wettbewerbs“ (Neijuan). Wang Hui, CEO von AVATR, sagte direkt: „Anstatt sich im inneren Wettbewerb zu verzehren, ist es besser, im Wert zu wachsen.“

| Unternehmen | Profitrate | Marktposition | Strategie |

|---|---|---|---|

| NIO | Operativer Gewinn seit Q4 2025 | Premium (Ø 390.000 RMB) | Systemwettbewerb, F&E-Investition |

| BYD | ~3-4 % (Schätzung) | Volumenmarktführer | Kostenführerschaft, vertikale Integration |

| Leapmotor | Negativ | Einstiegssegment | „Kunde im Mittelpunkt“, Parameter-Stopp |

| Geely | ~2 % | Massenmarkt | Internationalisierung, Markenportfolio |

| Seres | Negativ | High-End (AITO) | Fünf-Hoch-Standard, Huawei-Partnerschaft |

Die Tabelle zeigt: Selbst die erfolgreichsten chinesischen EV-Hersteller kämpfen mit Margen, die in einer kapitalintensiven Industrie kaum überlebensfähig sind. Li Bin sagte, die Automobilindustrie sei eine kapital- und technologieintensive Branche, und das Geschäft müsse ernsthaft betrieben werden. Bezüglich der Verwendung der Mittel sagte er: „Wo es nötig ist, sparen; wo es nötig ist, ausgeben.“ In Forschung und Entwicklung werde entschlossen investiert, insbesondere in Basistechnologien wie Chips, Betriebssysteme, Batterien, Leichtbautechnologien. Auf der Anwendungsebene werde Zurückhaltung geübt — Range Extender und Plug-in-Hybride würden nicht mehr verfolgt, und auch MPVs würden nicht mehr entwickelt.

Der Nike-Bluff

Die Diskrepanz zwischen Marketing-Versprechen und technischer Realität ist kein Phänomen der Automobilindustrie allein. Nike feierte im Juni seine angeblich „100 Prozent recycelten“ WM-Trikots als Wendepunkt für nachhaltige Mode. Das Unternehmen gab an, „advanced chemical recycling“ verwendet zu haben, um die erste Elite-Sportbekleidung aus 100 Prozent Textilabfällen herzustellen.

Die Realität ist komplizierter. Chemisches Recycling funktioniert — aber nur unter bestimmten Bedingungen. Diana Ferreira, Textilforscherin an der Universität Minho in Portugal, sagte gegenüber WIRED, wenn man saubere, gut sortierte, polyesterreiche Abfallströme habe, könne chemisches Recycling prinzipiell Material mit Eigenschaften vergleichbar zu jungfräulichem Polyester herstellen. Bei Post-Consumer-Textilabfällen sei die Situation jedoch viel komplexer.

Mit anderen Worten: Chemisches Recycling funktioniert am besten mit Industrieabfällen — gleichmäßigen, sauberen Polyesterresten aus der Produktion. Verbrauchertextilien enthalten hingegen Baumwollmischungen, Nylon, Wolle, Spandex, Acryl, dazu Farbstoffe, chemische Beschichtungen, Fäden, Etiketten und Reißverschlüsse. All das macht chemisches Recycling deutlich weniger praktikabel.

Veena Singla, Umweltgesundheitsforscherin an der UC San Francisco, sagte, es sei technisch möglich, aber ob es in der Realität passieren werde, sei fraglich. Sie und andere Forscher glauben nicht, dass chemisch recycelte Kleidung in absehbarer Zeit in den Regalen der Durchschnittsverbraucher landen wird. Was wahrscheinlicher ist: Die Modeindustrie wird die Technologie für Industrieabfälle nutzen — aber in einem Umfang, der nicht ansatzweise ausreicht, um die prognostizierten Steigerungen der Textilproduktion zu bewältigen.

Die Modeindustrie produziert mehr als 100 Milliarden Kleidungsstücke pro Jahr. Dabei entstehen bis zu zehn Prozent der weltweiten Treibhausgasemissionen. Fast 70 Prozent der Kleidung wird aus erdölbasierten Fasern hergestellt. Polyester, der häufigste Kunststoff, wird auch in Wasserflaschen verwendet. Nikes „100 Prozent recyceltes“ Versprechen ist technisch korrekt — aber es ist ein Tropfen auf den heißen Stein.

Die Rohstoff-Falle

Während Europa über Lithium-Abhängigkeit debattiert, hat China längst die Kontrolle über die gesamte Lieferkette übernommen. Das Lithium-Dreieck in Chile, Argentinien und Bolivien beherbergt 56 Prozent der globalen Reserven. Chinesische Unternehmen haben dort strategische Positionen aufgebaut. Tianqi Lithium aus Sichuan kontrolliert einen wichtigen Anteil der globalen Lithiumproduktion. CATL, der weltgrößte Batteriehersteller, investierte 1,4 Milliarden Dollar in Lithium-Extraktionsanlagen in Bolivien.

In Peru hat COSCO Shipping Ports 3,6 Milliarden Dollar in den Hafen von Chancay investiert. Der Hafen soll zu einem Hub für chinesische Container-Exporte werden und eine sogenannte Shanghai-Chancay-Verbindung schaffen. Omar Narrea, Forscher am Center for China and Asia-Pacific Studies der Universidad del Pacífico in Lima, sagte gegenüber The China Project, das Projekt sei Teil einer Konzeption zur Schaffung einer neuen Wirtschaftsgeografie und Teil der Neuen Seidenstraße. Der Hafen könnte Chile und Bolivien helfen, ihr Lithium nach Asien zu exportieren.

Margaret Myers, Direktorin des Asia and Latin America Program am Inter-American Dialogue, sagte, China habe versucht, sich durch verschiedene Mechanismen eine prominente Rolle in der Lithiumindustrie in der gesamten Region zu sichern. Sie verwies auf Bewegungen im chilenischen Markt durch Tianqi Lithium und auf jahrelange Arbeit chinesischer Unternehmen auf Provinzebene in Argentinien, um wertvolle Netzwerke mit den Verantwortlichen für Rohstoffexploration und Lithiumindustrie-Richtlinien aufzubauen.

Die USA versuchen gegenzusteuern. Die US International Development Finance Corporation (DFC), gegründet 2019 während Trumps erster Amtszeit, investiert in private Projekte in über 100 Ländern. Erin Collinson, Senior Fellow am Center for Global Development in Washington, sagte, mit der Erhöhung der Portfolio-Obergrenze der DFC auf 205 Milliarden US-Dollar gebe es Raum, beides zu verfolgen. Aber die DFC ist ein Tropfen auf den heißen Stein — China hat einen Vorsprung von Jahren, wenn nicht Jahrzehnten.

Der Kreislauf, der keiner ist

Das Versprechen der Kreislaufwirtschaft ist verlockend: Batterien werden recycelt, Rohstoffe zurückgewonnen, neue Batterien daraus gebaut. CATL, der weltgrößte Batteriehersteller, hat ein „Nth Life“-Programm: Batterien werden zunächst für Second-Use-Anwendungen genutzt, dann recycelt. Die Rückgewinnungsraten sind beeindruckend: Lithium über 90 Prozent, Nickel über 98 Prozent, Kobalt über 99 Prozent.

Aber die EU Battery Regulation zeigt, wie weit die Realität von diesem Ideal entfernt ist. Ab 2025 müssen EV-Batterien eine Carbon Footprint Declaration vorlegen. Ab 2027 droht ein Carbon Threshold, der CO₂-intensive chinesische Zellen potenziell vom europäischen Markt ausschließen könnte. Und ab 2027 gelten Mindestquoten für recycelte Inhalte: 16 Prozent für Kobalt, 6 Prozent für Nickel, 6 Prozent für Lithium.

Das Problem: Die Recycling-Infrastruktur in Europa ist noch nicht annähernd so weit, diese Quoten zu erfüllen. Northvolt, Europas größtes Batterie-Startup, meldete im November 2024 Chapter 11 an. Das Unternehmen scheiterte daran, mit den chinesischen Kosten zu konkurrieren. Chinas Batteriehersteller haben nicht nur die Produktion, sondern auch das Recycling im Griff — und sie haben einen Vorsprung von Jahren.

Die CO₂-Lebenszyklusanalyse zeigt ein weiteres Problem: Ein China-EV mit Kohlestrom-Grid emittiert etwa 70 bis 100 Gramm CO₂ pro Kilometer. Ein Verbrenner emittiert etwa 160 bis 180 Gramm. Der Vorteil ist real, aber kleiner als das Marketing suggeriert. Ein EU-EV mit Erneuerbaren-Grid kommt auf 20 bis 30 Gramm — aber der Strom für die Datenzentren, die die KI-Funktionen dieser Fahrzeuge antreiben, stammt oft aus fossilen Quellen.

Der Wendepunkt

Li Bin, Gründer und CEO von NIO, glaubt, dass sich die chinesische Automobilindustrie an einem entscheidenden Wendepunkt befindet. Er identifizierte vier Merkmale der neuen Phase:

Erstens: Eintritt in die brutalste Wettbewerbsphase des Finales. Rückständige Marken und Technologien werden schneller aus dem Markt gedrängt.

Zweitens: Eintritt in die Phase des beschleunigten Aufstiegs am BEV-Wendepunkt. BEVs haben mit über 41 Prozent aller Antriebsformen den ersten Platz belegt.

Drittens: Eintritt von der chaotischen Markenphase in die Phase der Markenklärung. Die Technologie beginnt sich zu konvergieren, die Produkte werden stark homogenisiert, und die Nutzer legen bei der Fahrzeugwahl zunehmend Wert auf die Marke. Eine Umfrage von McKinsey zeigt, dass die Marke bei den Faktoren für die Fahrzeugwahl der Nutzer von Platz 5 vor ein bis zwei Jahren auf Platz 2 aufgestiegen ist.

Viertens: Eintritt von einer einzelnen Spitzenleistung in die Phase des systemischen Wettbewerbs. Ein punktueller Durchbruch kann nicht den Systemwettbewerb ersetzen.

Xu Jun, Senior Vice President und Chief Operating Officer von Leapmotor, wies auf ein weiteres Problem hin: den Parameter-Wettlauf. Die Branche wetteifere um Reichweite, Rechenleistung und Ausstattung, was zu Homogenität führe. Am Beispiel der Reichweite: Der Unterschied zwischen 700 Kilometern und 1000 Kilometern sei für die meisten Nutzer ein Szenario mit geringer Wahrscheinlichkeit. „Wie viele Menschen fahren jeden Tag 700 km? Wie viele Menschen fahren an 365 Tagen im Jahr 700 km?“, fragte er. Er glaubt, dass die Warteschlangen beim Aufladen an Feiertagen übermäßig vergrößert werden, während das eigentliche Hauptszenario der Nutzer übersehen wird.

Xu Jun führte ein Kernkonzept ein: „übermäßige Nachfrage“ oder „übermäßige Erfüllung“. Am Beispiel des iPhones ergab eine Umfrage vor Ort, dass die überwältigende Mehrheit der Nutzer mindestens 50 Prozent der Telefonfunktionen noch nie genutzt hat. „Was bedeutet es, die Bedürfnisse genau richtig zu erfüllen? Das ist eine Frage, über die die gesamte Automobilbranche gemeinsam nachdenken muss“, sagte er.

Die Kosten des Fortschritts

Die Kosten des Fortschritts sind atemberaubend. NIO hat in elf Jahren 68,8 Milliarden RMB in Forschung und Entwicklung investiert. Das Unternehmen erzielte im vierten Quartal 2025 einen operativen Gewinn von 1,25 Milliarden RMB — aber das ist ein Bruchteil der Investitionen. Die Profitrate der gesamten Branche liegt bei 2,9 Prozent.

Die USA investieren 2026 erstmals mehr in fossile Kraftwerke als China. Der Datenzentrum-Boom verschlingt Milliarden. Microsofts CO₂-Emissionen sind seit 2020 um 23,4 Prozent gestiegen, fast ausschließlich durch Datenzentren. Der Konzern will bis 2030 CO₂-negativ sein — aber Scope 3, die Emissionen außerhalb der direkten Kontrolle des Unternehmens, macht 97 Prozent des Fußabdrucks aus.

Die Frage, die sich stellt, ist einfach: Können die CO₂-Einsparungen durch Elektromobilität die zusätzlichen Emissionen aus KI-Infrastruktur überhaupt kompensieren? Die Antwort ist, basierend auf den verfügbaren Daten, ein klares Nein. Die Datenzentren wachsen schneller als die Dekarbonisierung der Stromnetze. Die KI-Modelle werden rechenintensiver. Die EV-Industrie produziert immer mehr Fahrzeuge, aber die dafür benötigte KI-Infrastruktur produziert immer mehr CO₂.

Das ist kein Argument gegen Elektromobilität. Es ist ein Argument für eine radikale Transparenz und eine Abkehr vom Mythos des angeblichen „grünen Wachstums“. Die CO₂-Kosten der KI müssen in die Bilanz der Elektromobilität eingerechnet werden. Sonst wird das Versprechen der sauberen Mobilität zur Illusion.

Die Parallele zur Geschichte der Dampfmaschine drängt sich auf: Als James Watt im 18. Jahrhundert seine verbesserte Dampfmaschine patentierte, versprach sie eine sauberere, effizientere Energiequelle — doch die Kohleförderung explodierte, die Industrialisierung begann, und die CO₂-Emissionen stiegen exponentiell. Die Dampfmaschine war nicht die Lösung, sondern der Anfang eines neuen Problems. Die KI-getriebene Elektromobilität könnte sich als das 21. Jahrhundert-Äquivalent erweisen: eine Technologie, deren Nebenwirkungen ihre Vorteile aufzufressen drohen, bevor sie überhaupt richtig wirken können.

Die Scope-3-Falle

Microsofts Nachhaltigkeitsbericht für das Geschäftsjahr 2024 zeigt ein Unternehmen im Dilemma. Die Emissionen sind seit 2020 um 23,4 Prozent gestiegen. Scope 3 – Emissionen außerhalb der direkten Kontrolle des Konzerns – macht 97 Prozent des gesamten Fußabdrucks aus. Zwei Kategorien dominieren: Investitionsgüter und eingekaufte Waren und Dienstleistungen. Zusammen tragen sie etwa drei Viertel der gesamten CO₂-Emissionen des Unternehmens.

Der Bau von Datenzentren ist der Haupttreiber. Der Stahl in den Gebäuden stammt aus Lieferketten, die auf Hochöfen angewiesen sind, die mit fossilen Brennstoffen betrieben werden. Der Beton im Fundament ist das Produkt einer chemischen Reaktion, die sowohl von Kohlendioxid angetrieben wird als auch Kohlendioxid produziert. Einige Startups arbeiten an der Dekarbonisierung von Stahl und Zement – Microsoft investiert in diesen Bereich – aber es wird Jahre dauern, bis diese Wetten eine signifikante Wirkung zeigen.

Die Computerchips in den Datenzentren sind ein weiteres Problem. Die Halbleiterlithographie ist abhängig von Chemikalien mit extrem hohem Treibhausgaspotential. Hexafluorethan, das zum Ätzen von Strukturen auf Chips verwendet wird, ist ein starkes Treibhausgas: Eine Tonne erzeugt so viel Erwärmung wie 9.200 Tonnen Kohlendioxid.

Selbst bei grünem Strom, der leichter zu finden ist, tauchen Hürden auf. Datenzentren werden nicht immer in der Nähe reichlich vorhandener sauberer Energiequellen gebaut. Microsoft hat Schwierigkeiten, nahegelegene Quellen für emissionsfreien Strom zu finden, und muss auf Zukäufe an anderer Stelle zurückgreifen. Der Microsoft-Sprecher sagte, der Stromverbrauch des Konzerns sei schneller gewachsen als die Dekarbonisierung der Netze, in denen er operiere.

Insgesamt waren die Emissionen von Microsoft im Jahr 2024 im Vergleich zu 2023 leicht rückläufig. Das deutet darauf hin, dass das Unternehmen besser darin wird, Datenzentren mit geringeren Klimaauswirkungen zu bauen. Aber der Weg zum Ziel für 2030 ist enorm: Microsoft müsste seine Emissionen um mehr als die Hälfte reduzieren und gleichzeitig seine Bemühungen zur Kohlenstoffentfernung deutlich verstärken. Das Unternehmen hat in den letzten Monaten zu den führenden Investoren und Käufern von Solarenergie gehört. Sein Portfolio an emissionsfreiem Strom umfasst jetzt 34 Gigawatt Kapazität. Es hat kürzlich einige sehr große Deals unterzeichnet, die die Entfernung von Millionen Tonnen Kohlenstoff versprechen. Aber 2030 ist nur noch wenige Jahre entfernt. Der Vorstoß in KI und Cloud mag profitabel sein – aber er hat das Erreichen der Nachhaltigkeitsziele des Unternehmens erheblich erschwert.

| Unternehmen | CO₂-Ziel | Aktuelle Entwicklung | Haupthindernis |

|---|---|---|---|

| Microsoft | CO₂-negativ bis 2030 | +23,4 % seit 2020 | Datenzentren, Scope 3 |

| Amazon | Netto-Null bis 2040 | +39 % seit 2019 (Schätzung) | Cloud-Wachstum, Logistik |

| Netto-Null bis 2030 | +48 % seit 2019 (Schätzung) | KI-Rechenleistung, Datenzentren | |

| Apple | Netto-Null bis 2030 | Scope 3 ~70 % des Fußabdrucks | Lieferkette, Fertigung |

Die Tabelle zeigt: Keiner der großen Tech-Konzerne ist auf Kurs. Alle kämpfen mit dem gleichen Problem: Das Wachstum der KI-Infrastruktur frisst die Fortschritte bei der Dekarbonisierung auf. Microsoft ist dabei nur der sichtbarste Fall – aber das Muster ist systemisch.

Der Preis der Dominanz

Chinas Dominanz in der globalen EV-Lieferkette hat einen Preis. Die Profitrate der Branche liegt bei 2,9 Prozent. Sieben CEOs forderten auf der Future Mobility Pioneers Conference ein Ende des ruinösen Wettbewerbs. Li Bin, Gründer und CEO von NIO, sagte: „Die chinesische Automobilindustrie befindet sich an einem entscheidenden Wendepunkt von groß zu stark.“

Die Zahlen sind ernüchternd. NIO lieferte in den ersten vier Monaten des Jahres 2026 kumulativ über 112.000 Fahrzeuge aus – ein Anstieg von 71 Prozent im Vergleich zum Vorjahr. Das Unternehmen erzielte im vierten Quartal 2025 einen operativen Gewinn von 1,25 Milliarden RMB. Aber die Investitionen sind enorm: 68,8 Milliarden RMB in Forschung und Entwicklung in elf Jahren, 20 Milliarden RMB in Lade- und Batteriewechselinfrastruktur.

Li Bin sagte, dass der durchschnittliche Verkaufspreis der Marke NIO bereits 390.000 RMB erreicht habe – 50.000 RMB mehr als BMW und 130.000 RMB mehr als Audi. Der ES8 ist das Basismodell ab 406.800 RMB, der ES9 ab 498.000 RMB, das teuerste ist der ET9 für über 700.000 RMB. NIO ist bei der Preisspanne der Marke sehr zurückhaltend, der durchschnittliche Transaktionspreis wird bei etwa 400.000 RMB gehalten.

Aber die Konkurrenz schläft nicht. BYDs Blade Battery ist kobaltfrei – ein entscheidender Vorteil in einer Branche, in der Kobalt aus der Demokratischen Republik Kongo zu den umstrittensten Rohstoffen gehört. CATLs Sodium-Ion-Batterie benötigt weder Lithium noch Kobalt noch Nickel – eine radikale Abkehr von den etablierten Chemien. Die Zelle erreicht 200 Wh/kg in Serienfertigung und ist ideal für günstige Einstiegs-EVs.

Die Frage ist: Wer wird diesen Wettlauf überleben? Die 2,9 Prozent Profitrate sind in einer kapitalintensiven Industrie wie der Automobilbranche nicht nachhaltig. Die sieben CEOs, die auf der Konferenz sprachen, vertraten unterschiedliche Strategien: NIO setzt auf Systemwettbewerb und Markenpremium, Leapmotor auf Kundenzentrierung und Verzicht auf Parameter-Wettlauf, Seres auf den Fünf-Hoch-Standard in Partnerschaft mit Huawei. Aber alle haben ein gemeinsames Problem: Die Preise fallen schneller als die Kosten.

Der Kollaps der Kohlenstoffmärkte

Der Markt für Kohlenstoffzertifikate ist ein weiteres Beispiel für das Versagen der marktbasierten Lösungen. CNaught, ein Startup, das den Kauf von Kohlenstoffzertifikaten für kleine Unternehmen vereinfachen will, hat eine Seed-Runde von 4,5 Millionen Dollar abgeschlossen. Gründer Mark Chen sagte gegenüber TechCrunch, er sei in das Chaos des Kohlenstoffzertifikatemarktes eingestiegen. Er habe gedacht, er wisse, was er tue, weil er Erfahrung mit Solarenergie und einen technischen Hintergrund habe, aber es sei verrückt gewesen.

Das Problem: Der Markt für Kohlenstoffzertifikate ist intransparent, fragmentiert und voller Qualitätsunterschiede. Große Unternehmen wie Microsoft oder Stripe haben spezialisierte Teams, die die Zertifikate prüfen und kaufen. Kleinere Unternehmen haben diese Ressourcen nicht. Chen sagte: „There are literally more than a million companies in the United States with more than 20 employees. And yet, the number of listed carbon credit buyers in registries is numbered in like 7,000 or 8,000.“

Rafi Syed, General Partner bei Bow Capital, sagte, er habe die Softwarelandschaft für Kohlenstoff- und Energiewende-Software durchforstet, und 75 Prozent oder mehr dieser Softwarefirmen versuchten, an Microsoft, Stripe, Shopify – die großen Käufer mit Nachhaltigkeitsteams – zu verkaufen und vernachlässigten völlig den langen Schwanz. CNaught versucht, diese Lücke zu schließen, indem es Zertifikate in großen Mengen kauft, prüft und zu einem Pauschalpreis weiterverkauft.

Aber die grundlegende Frage bleibt: Funktionieren Kohlenstoffmärkte überhaupt? Die Geschichte ist voll von Beispielen für gescheiterte Projekte, doppelt gezählte Zertifikate und Betrug. Der Markt ist ein Versuch, das Problem der Emissionen zu privatisieren – aber er scheitert an den gleichen Problemen wie die EV-Industrie: mangelnde Transparenz, fehlende Standards und ein systemischer Mangel an Vertrauen.

Der historische Präzedenzfall

Die Parallele zur Geschichte der Dampfmaschine ist mehr als eine Metapher. Als James Watt 1769 sein Patent für die verbesserte Dampfmaschine erhielt, versprach sie eine effizientere und sauberere Energiequelle. Die Realität war komplexer: Die Dampfmaschine ermöglichte die industrielle Revolution, die den CO₂-Ausstoß exponentiell steigen ließ. Die Technologie war nicht die Lösung, sondern der Anfang eines neuen Problems.

Die KI-getriebene Elektromobilität könnte sich als das 21. Jahrhundert-Äquivalent erweisen. Die Technologie verspricht eine saubere Zukunft – aber sie erzeugt einen neuen, massiven Energiebedarf, der die Fortschritte bei der Dekarbonisierung zu untergraben droht. Die Datenzentren, die die KI-Modelle trainieren und betreiben, verbrauchen Strom, der oft aus fossilen Quellen stammt. Die CO₂-Bilanz der Elektromobilität wird dadurch schlechter – nicht besser.

Die Frage ist nicht, ob die Technologie funktioniert. Sie funktioniert. Die Frage ist, ob die Nebenwirkungen die Vorteile aufwiegen. Und die Antwort ist, basierend auf den verfügbaren Daten, ein klares Jein. Die Elektromobilität kann einen Beitrag zur Dekarbonisierung leisten – aber nur, wenn die dafür benötigte KI-Infrastruktur ebenfalls dekarbonisiert wird. Und davon sind wir weit entfernt.

Microsofts CO₂-Bilanz ist seit 2020 um 23,4 Prozent gestiegen. Die USA investieren 2026 erstmals mehr in fossile Kraftwerke als China. Project Jupiter emittiert 10,1 Millionen Tonnen CO₂ pro Jahr – mehr als die drei größten Städte New Mexicos zusammen. Die chinesische EV-Industrie verdient nur 2,9 Prozent Profitrate. Nikes „100 Prozent recycelte“ Trikots sind technisch korrekt, aber nicht skalierbar.

Der Wendepunkt ist erreicht. Die Frage ist nicht mehr, ob die Elektromobilität die Klimakrise lösen kann – sondern ob sie nicht Teil des Problems geworden ist. Die Antwort darauf wird in den nächsten Jahren fallen. Und sie wird nicht in den PR-Abteilungen der Tech-Konzerne entschieden, sondern in den Datenzentren, die die KI-Modelle antreiben – und in den Stromnetzen, die sie versorgen.

Quellen

- 利润率仅剩2.9%,七位大佬深圳共识:中国汽车,真的不能再卷了 | 大湾区车展观察

- Nike World Cup Uniforms Made of Recycled Textiles Won’t Solve Fashion Waste

- Giant Data Center In New Mexico Will Be Powered By Fuel Cells

- 启境GX7正式公布命名,瞄准大五座SUV市场

- DeBriefed 29 May 2026: Europe’s ‘mind-boggling’ May | Indian heat deaths | Nigeria’s solar mini-grids

- Breakneck data center growth challenges Microsoft’s sustainability goals

- CNaught wants to make carbon credits easy for businesses small and large

- AI boom means US is now ‘investing more’ in fossil-fuel power than China

- The Guardian view on energy shocks: winter is coming – and Labour needs a plan | Editorial

- 36氪首发 | 服务富士康,半年营收超两千万的机器人解决方案商完成天使轮融资

- 连续15年披露ESG报告,自然堂开始把“可持续”做成一门生意|最前线

- US agency goes back to the future to take on China’s Belt and Road Initiative

- With mines, ports, and factories, China is set to dominate Latin America’s electric vehicle industry

- Solar, so good: Hong Kong’s new landfill-based plant can power 360 homes

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026