9 Minuten Vollladung — wie BYD den Westen systemisch überholt

BYDs Yuan Plus lädt in neun Minuten von zehn auf 97 Prozent und kostet nur 17.600 Dollar. Dahinter steckt keine günstige Batterie, sondern eine vertikal integrierte, KI-gesteuerte Systemarchitektur, die den gesamten westlichen Ansatz der Elektromobilität infrage stellt. Mit der Übernahme der Haftung für autonomes Fahren setzt BYD zudem ein strategisches Signal, das den Wettbewerb neu definiert.

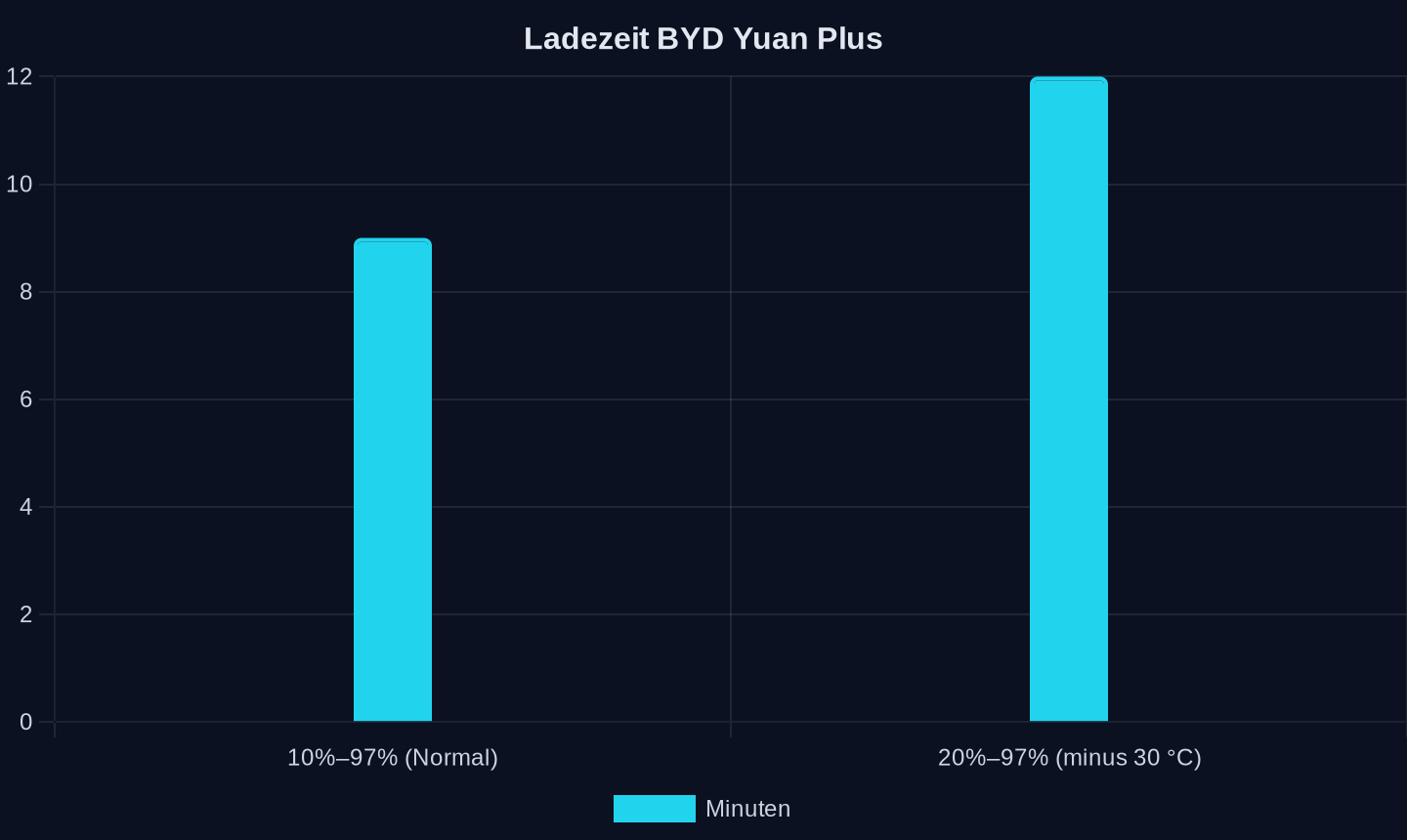

BYD hat ein Problem. Der Yuan Plus, das meistverkaufte Elektro-SUV des chinesischen Herstellers, kostet in der dritten Generation umgerechnet 17.600 Dollar – und lädt in neun Minuten von zehn auf 97 Prozent. Selbst bei minus 30 Grad Celsius dauert der Sprint von 20 auf 97 Prozent nur zwölf Minuten. In der ersten Woche nach Markteinführung gingen über 30.000 Bestellungen ein.

Das ist nicht die Geschichte einer günstigen Batterie. Das ist die Geschichte einer Systemintegration, die den gesamten westlichen Ansatz der Elektromobilität obsolet macht.

Während europäische und amerikanische Hersteller noch darüber debattieren, ob 800-Volt-Architektur oder 400-Volt-Architektur die richtige Antwort ist, ob Feststoffbatterien 2027 oder 2030 kommen, und ob man chinesische Zellen importieren oder doch lieber subventionierte eigene Fabriken bauen soll, hat BYD etwas getan, das in seiner Tragweite kaum zu überschätzen ist: Das Unternehmen hat die gesamte Wertschöpfungskette – Batteriechemie, Zellproduktion, Fahrzeugplattform, Ladeinfrastruktur, autonomes Fahren und Energiemanagement – in einer vertikal integrierten, KI-gesteuerten Architektur zusammengeführt.

Der Yuan Plus ist nur das sichtbarste Symptom dieser Strategie. Das eigentliche Produkt ist das System.

Die wichtigsten Zahlen:

- 9 Minuten: Vollladung (10%–97%) des BYD Yuan Plus mit Flash Charging – schneller als ein Tankstopp

- 17.600 Dollar: Einstiegspreis des Yuan Plus – günstiger als die meisten Verbrenner-Kompakt-SUVs

- 2.100 TOPS: Rechenleistung von drei BYD Xuanji A3 4nm-Chips für autonomes Fahren

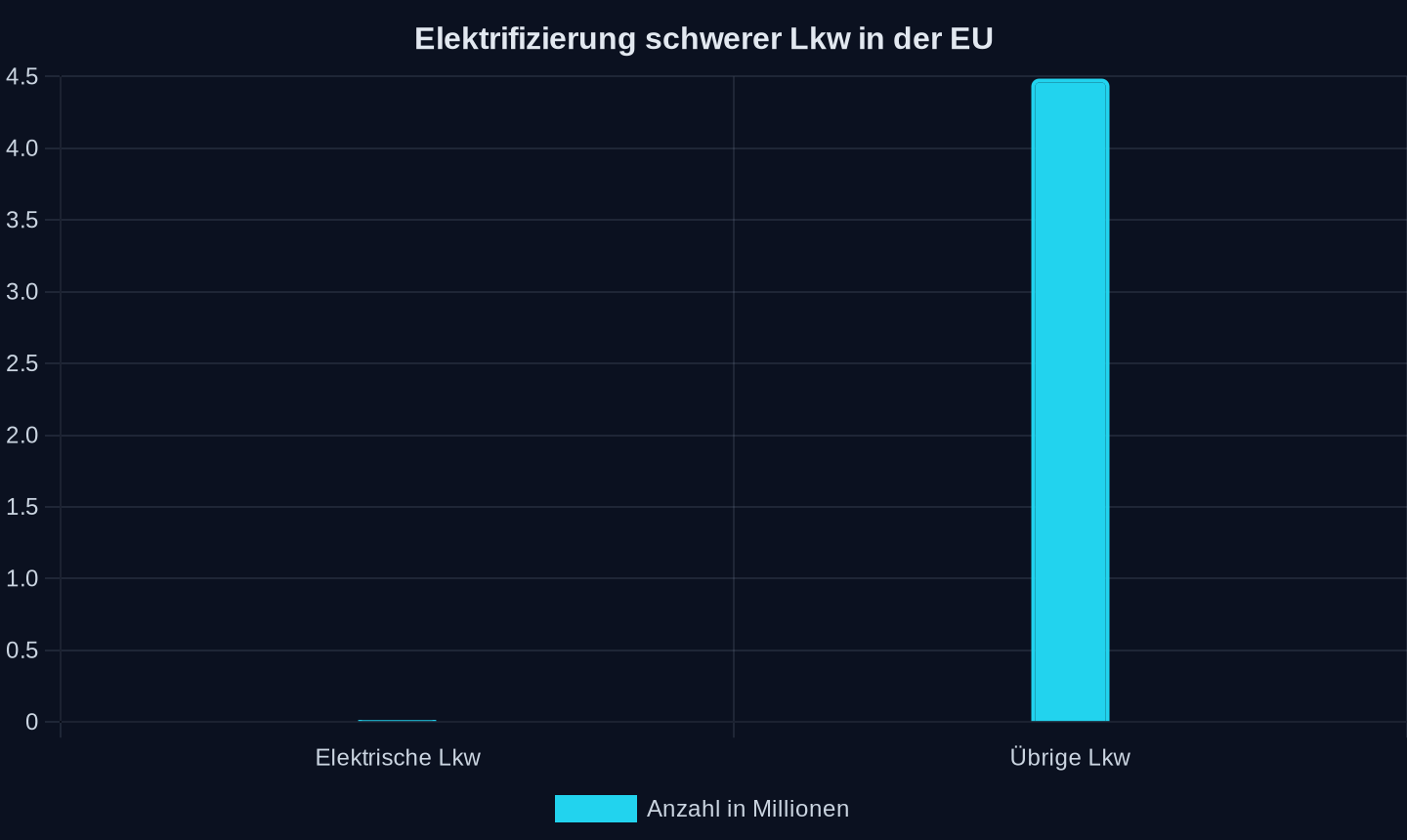

- 0,32%: Anteil elektrischer Lkw an den 4,5 Millionen schweren Nutzfahrzeugen in der EU

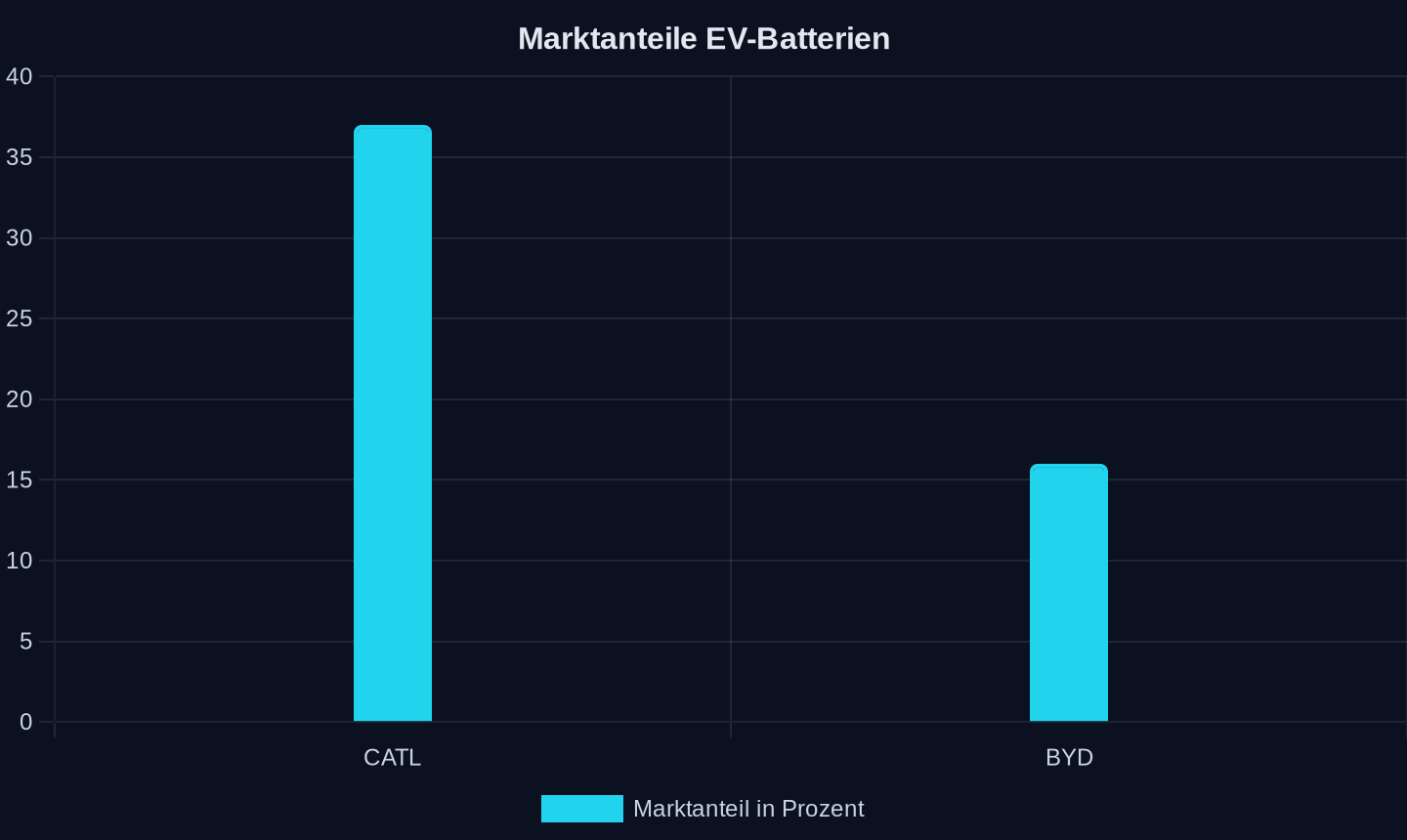

- 53%: Gemeinsamer globaler Marktanteil von CATL und BYD bei EV-Batterien

Globaler Marktanteil an EV-Batterien (Prozent)

Globaler Marktanteil an EV-Batterien (Prozent)

Die neun Minuten, die alles verändern

Die Zahl ist so absurd, dass sie zunächst wie ein PR-Gag wirkt. Neun Minuten für eine Vollladung. Das ist schneller, als ein durchschnittlicher Verbrenner-Fahrer braucht, um an der Tankstelle zu bezahlen, einen Kaffee zu holen und wieder auf die Autobahn zu fahren. BYD hat diese Zahl nicht im Labor erreicht, sondern in einem Serienfahrzeug, das ab 17.600 Dollar zu haben ist.

Ladezeit in Minuten (BYD Yuan Plus, Flash Charging)

Ladezeit in Minuten (BYD Yuan Plus, Flash Charging)

Technisch basiert die Leistung auf der Blade Battery 2.0, einer Weiterentwicklung der bereits 2020 eingeführten LFP-Zelle mit Cell-to-Pack-Design. Die entscheidende Innovation liegt nicht in der Zellchemie – LFP ist LFP, daran hat auch BYD nichts Grundlegendes geändert – sondern in der thermischen Management-Architektur und der Leistungselektronik. BYD hat es geschafft, die Ladeleistung so zu steigern, dass die Zelle die enorme Wärmeentwicklung bei 4C- bis 5C-Ladung (also der vier- bis fünffachen Kapazität als Ladestrom) beherrscht, ohne dass die Alterung beschleunigt wird oder Sicherheitsrisiken entstehen.

Die PR-Abteilungen westlicher Hersteller werden nun mit Hochdruck daran arbeiten, diese Zahl zu relativieren. Sie werden darauf hinweisen, dass die CLTC-Reichweite (Chinas optimistischer Zyklus) nicht mit WLTP oder EPA vergleichbar ist. Sie werden betonen, dass Schnellladung die Batterie altert. Sie werden fragen, wie viele 1-Megawatt-Ladesäulen es in Europa gibt, die diese Leistung überhaupt liefern können.

All das ist technisch korrekt – und verfehlt dennoch den Punkt.

Der Punkt ist nicht, ob der Yuan Plus in Europa genau neun Minuten braucht. Der Punkt ist, dass BYD gezeigt hat, dass die Ladegeschwindigkeit kein technisches Hindernis mehr ist. Der Punkt ist, dass ein chinesischer Hersteller ein Fahrzeug für 17.600 Dollar baut, das in einer Dimension übertrifft, an der deutsche Hersteller seit Jahren scheitern. Der Punkt ist, dass BYD diese Technologie nicht als Premium-Feature für Luxusfahrzeuge reserviert, sondern in sein meistverkauftes Massenmarktmodell einbaut.

„Taking on Level 3 and Level 4 liability early during the Level 2 stage demonstrates the company's absolute confidence in its own technology“, sagte BYD-Chairman Wang Chuanfu auf der Strategiekonferenz im Mai 2026, als er bekanntgab, dass BYD die volle Haftung für Unfälle im Stadt-Navigations-Autopiloten übernimmt.

Dieser Satz ist der Schlüssel zum Verständnis des gesamten chinesischen Ansatzes.

Die Haftung als Waffe

BYD hat etwas getan, was kein westlicher Hersteller bisher gewagt hat: Das Unternehmen übernimmt die volle finanzielle Verantwortung für Unfälle, die während des autonomen Fahrens passieren. Nicht nur für die ersten zwölf Monate, nicht nur für den Erstbesitzer, sondern für jeden, der das Fahrzeug fährt. Die einzige Bedingung: Das Fahrzeug muss mit dem God's Eye B-System ausgestattet sein, das ab 12.000 Yuan Aufpreis (etwa 1.770 Dollar) in jedem BYD-Modell verfügbar ist.

Das ist kein Marketing-Gag. Das ist eine strategische Entscheidung, die den gesamten Wettbewerb um autonomes Fahren neu definiert.

Bisher haben sich alle Hersteller – von Tesla über Mercedes bis zu Waymo – hinter juristischen Formulierungen verschanzt, die den Fahrer immer als letztverantwortlich definieren. Die Botschaft war: „Unser System hilft Ihnen, aber wenn etwas passiert, sind Sie schuld.“ BYD dreht diese Logik um: „Unser System ist so gut, dass wir dafür geradestehen.“

Die technische Basis dafür ist der Xuanji A3, ein selbst entwickelter 4-Nanometer-Chip für autonomes Fahren, der in Serie produziert wird. Drei dieser Chips liefern zusammen über 2.100 TOPS Rechenleistung – mehr als genug für L3- und L4-Anwendungen. BYD hat damit nicht nur einen eigenen Chip entwickelt, sondern auch die Abhängigkeit von westlichen Halbleiterlieferanten reduziert, die im Zuge des US-chinesischen Technologiekriegs zunehmend unsicher geworden war.

Die Datenbasis für das Training der KI ist atemberaubend: BYDs Flotte generiert täglich 200 Millionen Kilometer Fahrzeugdaten. Das ist das 200-fache dessen, was Waymo in seiner gesamten Geschichte gesammelt hat. Jeder Yuan Plus, jeder Seal, jeder Han, der auf Chinas Straßen unterwegs ist, sendet Daten zurück, die das System kontinuierlich verbessern.

Und weil BYD die Haftung übernimmt, gibt es für die Fahrer keinen Grund, das System auszuschalten. Je mehr es genutzt wird, desto besser wird es. Je besser es wird, desto sicherer ist die Haftungsübernahme. Ein sich selbst verstärkender Kreislauf, den westliche Hersteller so nicht nachbilden können – weil ihnen die Datenbasis fehlt, weil ihnen die Chip-Souveränität fehlt, und weil ihnen der Mut fehlt, die Haftung zu übernehmen.

Das Nio-Paradox: Batteriewechsel als Systemlösung

Während BYD auf Ultra-Schnellladung setzt, verfolgt Nio einen anderen, nicht weniger radikalen Ansatz: Batteriewechsel. Das Unternehmen betreibt in China 3.873 Wechselstationen und plant, bis Ende 2026 über 1.000 weitere zu errichten. Im Juni 2026 wird die fünfte Generation eröffnet, die erstmals auch die kompakte Firefly-Plattform mit kurzem Radstand bedienen kann – und damit das Wechselnetz auf alle drei Marken (Nio, Onvo, Firefly) ausdehnt.

Auf den ersten Blick erscheint Batteriewechsel wie eine technologische Sackgasse. Die Stationen sind teuer (etwa 500.000 Dollar pro Stück), der Standardisierungsaufwand ist enorm, und in Europa hat sich das Konzept nie durchgesetzt. Aber dieser Blick übersieht, was Nio eigentlich baut: eine Energie-Infrastruktur-Plattform, die weit über das reine Wechseln hinausgeht.

Jede Nio-Wechselstation ist gleichzeitig ein Pufferspeicher für das Stromnetz. Die Batterien, die dort lagern, können in Zeiten hoher Nachfrage Strom ins Netz einspeisen und in Zeiten niedriger Nachfrage günstig laden. Nio wird so zu einem virtuellen Kraftwerksbetreiber, der nicht nur Fahrzeuge mit Energie versorgt, sondern auch das Stromnetz stabilisiert.

Die fünfte Generation der Stationen ist ein klares Signal: Nio hat die Kinderkrankheiten überwunden und skaliert jetzt. Dass Firefly, das Einstiegsmodell ab 17.670 Dollar, nun ebenfalls wechselfähig ist, zeigt, dass das System nicht auf Premium-Kunden beschränkt bleibt. Und dass Nio mit 4.980 ausgelieferten Firefly-Einheiten im April bereits 17 Prozent der Konzernauslieferungen stellt, zeigt, dass die Strategie aufgeht.

Der entscheidende Unterschied zu westlichen Ansätzen: Nio hat das Henne-Ei-Problem der Ladeinfrastruktur gelöst, indem es Fahrzeug und Infrastruktur als Einheit entwickelt hat. Kein europäischer Hersteller hat je ernsthaft versucht, ein eigenes Wechselstationen-Netz aufzubauen. Die meisten haben sich darauf verlassen, dass Dritte (Ionity, Fastned, ChargePoint) die Infrastruktur bauen – und wundern sich nun, dass die Ladeerfahrung fragmentiert und unzuverlässig ist.

Der blinde Fleck der EU-Industriepolitik

Die EU-Kommission hat mit dem Industrial Accelerator Act (IAA) im Mai 2026 erstmals lokale Inhaltsklauseln für Batterien eingeführt. Das Gesetz ist der Versuch, die heimische Batterieproduktion zu schützen, nachdem Northvolt 2025 Insolvenz anmelden musste und Morrow Batteries im Mai 2026 folgte.

Doch das Gesetz ist, wie Julia Poliscanova und Diane Strauss in ihrer Analyse für CleanTechnica schreiben, „Swiss cheese“ – voller Löcher.

Für Privatkunden gilt „Made in EU“ bereits dann, wenn die Produktion in einem Land mit Freihandelsabkommen wie Marokko stattfindet. Kleine E-Autos dürfen weiterhin chinesische LFP-Zellen verbauen – ausgerechnet die Fahrzeuge, die für die Massenmarktdurchdringung entscheidend sind. Und alle lokalen Inhaltsanforderungen sind mit Ausnahmen versehen, die auf Kostenunterschiede und Verfügbarkeit verweisen.

Das Problem ist nicht, dass die EU nichts tut. Das Problem ist, dass sie zu spät und zu halbherzig handelt.

Mehr als die Hälfte der 20 in Europa angekündigten Projekte für Kathodenaktivmaterial (CAM) sind von Absage oder Verzögerung bedroht. Der Grund: Es fehlt an Nachfragesicherheit. Die europäischen Autobauer bestellen weiterhin bei CATL und BYD, weil die chinesischen Zellen günstiger und besser verfügbar sind. Ohne eine verbindliche lokale Inhaltsklausel, die den Herstellern keine Ausweichmöglichkeit lässt, werden die europäischen Projekte nie die Skalierung erreichen, die sie brauchen, um wettbewerbsfähig zu sein.

Der Vergleich mit der Solarindustrie drängt sich auf. Vor fünfzehn Jahren hatte Deutschland eine blühende Solarindustrie – Q-Cells, SolarWorld, SMA. Dann kamen die chinesischen Hersteller mit subventionierten Preisen, die europäischen Unternehmen gingen pleite oder wurden verkauft, und heute kommt mehr als 80 Prozent der weltweit installierten Solarmodule aus China. Die EU hat nichts gelernt.

Die Lkw-Lücke: 0,32 Prozent Elektrifizierung

Während der chinesische Pkw-Markt mit atemberaubender Geschwindigkeit elektrifiziert wird, steht der schwere Lkw-Verkehr in Europa noch am Anfang. Von den 4,5 Millionen schweren Nutzfahrzeugen in der EU sind nur etwa 14.500 elektrisch – 0,32 Prozent. Die Neuzulassungsrate stagniert bei 4,4 Prozent, obwohl der neue Megawatt Charging System (MCS)-Standard Anfang 2026 endlich ratifiziert wurde.

Anzahl schwerer Nutzfahrzeuge in der EU (Millionen)

Anzahl schwerer Nutzfahrzeuge in der EU (Millionen)

Das MCS kann über 1 Megawatt Leistung liefern und einen Lkw-Akku in 30 bis 45 Minuten vollständig laden – perfekt für die gesetzlich vorgeschriebene 45-minütige Fahrpause. Doch die praktischen Hürden sind enorm.

„A lot of drivers say that they’re not on break if the vehicle is charging because they have to be there, monitoring it“, sagt Alex Foote von der Heriot-Watt University in Edinburgh, der das Road-Teilprojekt des Transit-Forschungsprogramms leitet. „Also, it needs a very reliable and universal booking system, because drivers will need to know there’s a charger there with their name on it that’s not broken or in use.“

Hinzu kommt das Netzproblem: Ein Truckstop mit zehn MCS-Ladepunkten braucht einen Netzanschluss von über 10 Megawatt – so viel wie 10.000 Haushalte. Die lokalen Stromnetze in Europa sind dafür nicht ausgelegt.

Das britische Unternehmen Zenobē hat einen anderen Ansatz gewählt. Statt auf maximale Ladeleistung zu setzen, optimiert es das gesamte System – Fahrzeug, Ladeinfrastruktur, Finanzierung und Batterie-Lebenszyklus. „What we see going wrong in a lot of projects is you have 'margin squirrelers' across the supply chain, who are all looking for safety buffers because they’re not responsible for the total result“, sagt Co-Gründer Steven Meersman.

Zenobēs Modell: Das Unternehmen finanziert die Elektrifizierung, übernimmt das Risiko der Batteriealterung und nutzt die alten Batterien für Second-Life-Anwendungen – als Pufferspeicher für das Laden zu Spitzenzeiten oder als Stromversorgung auf Baustellen. „This means that the [eHGV] customer only pays for what they use“, sagt Meersman.

Das Problem: Zenobē ist ein britisches Startup, das gegen die geballte chinesische Konkurrenz antritt. BYD baut nicht nur Lkw, sondern auch die Ladeinfrastruktur, die Batterien und die Software. CATL liefert die Zellen. Nio baut die Wechselstationen. Die chinesischen Anbieter haben das integrierte System, das Zenobē erst mühsam zusammenkaufen muss.

Die KI-Energie-Plattform: Sigenergy und die fünfte Stufe

Der vielleicht unterschätzteste Akteur in diesem Wettbewerb ist Sigenergy, ein im April 2026 an die Börse gegangenes Unternehmen, das auf den ersten Blick nur ein weiterer chinesischer Wechselrichter-Hersteller zu sein scheint. Der zweite Blick zeigt: Sigenergy baut die Betriebssystem-Ebene für die gesamte Energieinfrastruktur.

Auf seiner globalen Strategieveranstaltung „AI in All“ am 29. Mai 2026 stellte Sigenergy den SigenAgent vor – den nach eigenen Angaben ersten branchenweiten KI-Agenten für Energiemanagement. Das System versteht natürliche Sprachbefehle wie „Senke meine Stromkosten“ oder „Erhöhe den Eigenverbrauchsanteil“ und setzt sie automatisch in Betriebsstrategien um.

„Neue Energiesysteme werden immer komplexer, und die Stromnutzungsszenarien und -anforderungen der Nutzer sind ebenfalls unterschiedlich. Die Integration von KI und Energie ist daher unvermeidlich“, sagte Chairman und CEO Xu Yingtong auf der Veranstaltung.

Gemeinsam mit Frost & Sullivan veröffentlichte Sigenergy ein „AI+ New Energy White Paper“, das erstmals ein fünfstufiges Energie-Intelligenz-Niveau (EIL) definiert – analog zur Klassifizierung des autonomen Fahrens. Stufe 1 ist die reine Gerätewahrnehmung, Stufe 5 die vollständig autonome Evolution auf Ökosystemebene.

Das klingt nach Marketing-Jargon, aber die technische Umsetzung ist beeindruckend. SigenAgent besteht aus vier vertikalen KI-Agenten: einem privaten Energieverwalter, einem Kraftwerkswartungsarzt, einem Stromhandels-Trader und einem Unternehmensbetriebsassistenten. Sie decken die vier Kernbereiche Privathaushalte, Kraftwerkswartung, Stromhandel und Unternehmensbetrieb ab.

Die Hardware-Basis: Über 200.000 Kraftwerke weltweit sind mit Sigenergy-Geräten ausgestattet, die als hochpräzise „Nervenenden“ fungieren. Die Kommunikation erfolgt über ein 100-MBit/s-Netzwerk, ergänzt durch eine Sub-1G-Funklösung mit der zehnfachen Reichweite von normalem WLAN. Die Cloud-Schicht kombiniert Branchen-Know-how mit großen Sprachmodellen wie DeepSeek und GPT und wird durchschnittlich alle drei Wochen aktualisiert.

Was Sigenergy hier aufbaut, ist nichts weniger als die Betriebssystem-Ebene für die dezentrale Energieinfrastruktur – und zwar mit einer KI, die nicht nur assistiert, sondern autonom handelt. Die Nutzer-Souveränität bleibt gewahrt: Bei kritischen Vorgängen wie Geräteparametereinstellungen erläutert das System die Entscheidungsgrundlage und handelt erst nach Bestätigung. Aber die Routine-Entscheidungen – wann geladen wird, wann entladen wird, wann ins Netz eingespeist wird – übernimmt die KI.

Das chilenische Modell: 6,5 Stunden Speicherung als Geschäftsmodell

Dass die Integration von Erzeugung, Speicherung und KI nicht nur in China funktioniert, zeigt ein Projekt in Chile. ContourGlobal hat den Victor Jara Hybridpark in der Region Tarapacá in Betrieb genommen – eine Kombination aus 231 MWp Solaranlage und einem 200 MW/1,3 GWh Batteriespeicher, der 6,5 Stunden Dauerentladung liefern kann.

Das ist der größte netzgekoppelte Batteriespeicher Lateinamerikas, und sein Geschäftsmodell ist bemerkenswert. ContourGlobal hat einen 15-Jahres-Nachtstromabnahmevertrag mit Copec EMOAC abgeschlossen. Tagsüber produziert die Solaranlage Strom, der ins Netz eingespeist wird. Nachts liefert der Speicher den Strom – zu einem vertraglich festgelegten Preis, der höher ist als der Tagesstrompreis, aber niedriger als die Alternativen (Gaskraftwerke, Dieselgeneratoren).

Das Modell heißt „Sun at Night“ und ist ein Paradebeispiel dafür, wie Batteriespeicher nicht nur als technische Lösung, sondern als wirtschaftliches Produkt funktionieren können. Die Speicherkosten sind in den letzten Jahren so weit gefallen, dass sich solche Projekte ohne Subventionen rechnen – vorausgesetzt, die regulatorischen Rahmenbedingungen stimmen.

ContourGlobal, das zum Private-Equity-Fonds KKR gehört, hat die Anlagen zusammen mit den Quillagua-Projekten (221 MW Solar, 1,2 GWh Speicher) im Dezember 2024 für 962 Millionen Dollar von Grenergy erworben. Das Portfolio ist Teil des Oasis-de-Atacama-Komplexes, der insgesamt rund 2 GW Solar und 11 GWh Speicher umfassen soll.

Die Botschaft ist klar: Batteriespeicher sind kein Zukunftsthema mehr. Sie sind ein profitables Geschäft – wenn man die richtige Systemintegration beherrscht. Und genau daran mangelt es in Europa.

Die historische Analogie: Das Datsun-Syndrom

In den 1970er Jahren demontierten japanische Hersteller die US-Autoindustrie. Datsun (heute Nissan), Toyota und Honda kamen mit kleinen, zuverlässigen, spritsparenden Autos, die genau das trafen, was die amerikanischen Verbraucher nach der Ölkrise brauchten. Die „Big Three“ in Detroit hatten jahrelang auf große, durstige Schlitten gesetzt und waren nicht in der Lage, schnell umzuschwenken.

Die Parallelen zur heutigen Situation sind verblüffend. Wieder kommen asiatische Hersteller mit günstigeren, technisch überlegenen Produkten. Wieder reagieren die etablierten Hersteller mit Protektionismus statt mit Innovation. Wieder geht es um eine grundlegende technologische Transformation, bei der die alte Industrie den Anschluss zu verlieren droht.

Der Unterschied: Dieses Mal sind es nicht die Japaner, sondern die Chinesen. Und die Chinesen haben nicht nur bessere Produkte, sie haben das gesamte Ökosystem.

Die japanischen Hersteller der 1970er Jahre waren im Kern immer noch Autohersteller. Sie bauten bessere Autos, aber sie veränderten nicht die Art und Weise, wie Autos hergestellt, verkauft und gewartet wurden. Die chinesischen Hersteller von heute sind Plattform-Unternehmen. BYD ist kein Autohersteller, der auch Batterien baut – BYD ist ein Energie- und Mobilitäts-Unternehmen, das zufällig auch Autos herstellt. Nio ist kein Autohersteller, der auch Wechselstationen betreibt – Nio ist ein Energieinfrastruktur-Betreiber, der zufällig auch Autos baut. Sigenergy ist kein Wechselrichter-Hersteller – Sigenergy ist ein KI-Energie-Plattform-Unternehmen.

Diese vertikale Integration ist der entscheidende Wettbewerbsvorteil. Ein europäischer Autobauer muss die Batterien von CATL oder Samsung kaufen, die Ladeinfrastruktur von Ionity oder Fastned mieten, die Software von Bosch oder Continental zukaufen, und das autonome Fahren von Mobileye oder Waymo lizenzieren. Jeder dieser Schritte fügt Margen hinzu, schafft Schnittstellenprobleme und verlangsamt die Innovation.

BYD macht alles selbst – und kann deshalb ein Fahrzeug für 17.600 Dollar anbieten, das in neun Minuten lädt und die Haftung für autonomes Fahren übernimmt.

Was das für Europa bedeutet

Die Konsequenzen für die europäische Industrie sind dramatisch. Volkswagen, BMW, Mercedes – sie alle haben in den letzten Jahren Milliarden in die Elektromobilität investiert, aber sie haben nie die Systemintegration erreicht, die chinesische Hersteller heute bieten.

Volkswagen baut den ID.3 in Zwickau, kauft die Batterien von Northvolt (insolvent) oder SK On, die Ladeinfrastruktur kommt von Ionity (einem Joint Venture mehrerer Hersteller), und das autonome Fahren entwickelt eine eigene Tochter (Cariad), die mit massiven Problemen kämpft. Das Ergebnis: Der ID.3 kostet in Deutschland ab 36.000 Euro – mehr als doppelt so viel wie der BYD Yuan Plus in China. Und er lädt nicht in neun Minuten.

Die deutsche Politik reagiert mit Zöllen und lokalen Inhaltsklauseln. Aber wie die Analyse des Industrial Accelerator Act zeigt, sind diese Maßnahmen halbherzig und voller Schlupflöcher. Die EU-Kommission fürchtet Handelskriege und WTO-Klagen und wagt es nicht, klare Kante zu zeigen.

Die eigentliche Gefahr ist nicht, dass China die europäischen Märkte mit billigen Autos überschwemmt. Die eigentliche Gefahr ist, dass China die gesamte Wertschöpfungskette kontrolliert – von den Rohstoffen (Lithium in Chile, Kobalt im Kongo, Seltene Erden in China) über die Zellproduktion (CATL, BYD) bis zur Software-Plattform (Sigenergy, Nio, BYD). Wenn diese Kontrolle erst einmal etabliert ist, wird es für europäische Hersteller unmöglich sein, wieder einzusteigen – so wie es für europäische Solarhersteller unmöglich war, nach der chinesischen Übernahme wieder Fuß zu fassen.

Die Frage ist nicht, ob die europäische Industrie überleben wird. Die Frage ist, in welcher Form. Wird sie zum Zulieferer für chinesische Plattformen degradiert? Wird sie sich auf Nischen konzentrieren (Luxus, Sportwagen, Nutzfahrzeuge)? Oder wird sie den politischen Willen finden, eine eigene, integrierte Lösung aufzubauen?

Die Zeit drängt. BYDs Yuan Plus ist kein Prototyp mehr. Er ist in Serie. Und er kostet 17.600 Dollar.

Die japanischen Hersteller der 1970er Jahre brauchten etwa fünfzehn Jahre, um die amerikanische Autoindustrie von der Spitze zu verdrängen. Die chinesischen Hersteller von heute sind schneller. Sie haben KI, sie haben Daten, sie haben vertikale Integration – und sie haben keine Altlasten.

Am Ende wird sich zeigen, ob Europa aus der Solarindustrie gelernt hat. Damals hieß es: „Wir müssen nur die Technologie weiterentwickeln, dann werden wir wieder wettbewerbsfähig.“ Heute wissen wir, dass Technologie allein nicht reicht. Es braucht das gesamte System.

BYD hat es gebaut. Die Frage ist, ob Europa den Mut hat, sein eigenes zu bauen – oder ob es sich damit begnügt, die chinesische Plattform zu nutzen und die Margen zu akzeptieren, die übrig bleiben.

Die neun Minuten des Yuan Plus sind keine technische Randnotiz. Sie sind eine Kampfansage. Und sie kommen schneller, als die meisten glauben.

Die Kostenkurve, die niemand einholen wird

Die Batterie-Pack-Preise sind von 157 Dollar pro Kilowattstunde im Jahr 2020 auf etwa 90 Dollar im Jahr 2024 gefallen. Das Ziel der Gitterparität – der Punkt, an dem ein Elektroauto in der Anschaffung günstiger ist als ein Verbrenner – liegt bei etwa 60 Dollar pro Kilowattstunde. China ist diesem Ziel näher als jeder andere.

CATL, der weltgrößte Zellhersteller mit einem Marktanteil von etwa 37 Prozent, hat die Produktionskosten durch vertikale Integration und Skaleneffekte so weit gedrückt, dass westliche Hersteller nicht mehr konkurrieren können. Die Kirin Battery mit CTP-3.0-Design erreicht 255 Wattstunden pro Kilogramm und ermöglicht Reichweiten von über 1.000 Kilometern – im Zeekr 001, einem Serienfahrzeug. Die Shenxing-Batterie lädt mit 4C-Rate: zehn Minuten für 400 Kilometer Reichweite.

BYDs Blade Battery 2.0, die im Yuan Plus verbaut ist, hat eine Energiedichte von etwa 165 Wattstunden pro Kilogramm – deutlich weniger als NMC-Zellen (rund 270 Wh/kg), aber mit dem entscheidenden Vorteil der Sicherheit. Der berühmte Nageltest: Die LFP-Blade-Battery fängt kein Feuer. NMC brennt. Und LFP hält über 3.000 Ladezyklen – NMC etwa 1.500.

Der entscheidende Punkt: BYD und CATL haben die Kosten für LFP-Zellen so weit gesenkt, dass sie auch in Fahrzeugen unter 20.000 Dollar wirtschaftlich sind. Kein westlicher Hersteller kann das. Volkswagen hat mit seinem ID.2 geplant, der 2027 kommen soll und etwa 25.000 Euro kosten wird – mit einer LFP-Batterie, die wahrscheinlich von CATL oder BYD kommt.

Die Rechnung ist einfach: Wenn der chinesische Hersteller die Zelle liefert, das Fahrzeug baut, die Ladeinfrastruktur bereitstellt und die KI-Software entwickelt, bleibt für den europäischen Hersteller nur noch die Rolle des Montagebetriebs. Die Wertschöpfung wandert nach Osten.

Die Produktionskosten für Batteriezellen in China liegen nach Schätzungen von Benchmark Mineral Intelligence bei etwa 70 Dollar pro Kilowattstunde – in Europa bei etwa 110 Dollar. Der Unterschied kommt nicht nur von den niedrigeren Arbeitskosten, sondern vor allem von der Skalierung: CATL produziert in einer einzigen Fabrik in Ningde mehr Zellen als alle europäischen Hersteller zusammen. Und während Northvolt in Schweden mit einer geplanten Kapazität von 60 Gigawattstunden scheiterte, baut CATL in Ungarn eine Fabrik mit 100 Gigawattstunden Zielkapazität.

Die EU-Kommission hat mit dem Industrial Accelerator Act versucht, gegenzusteuern. Aber wie die Analyse von Julia Poliscanova und Diane Strauss zeigt, ist das Gesetz ein zahnloser Tiger. Die Ausnahmen für kleine E-Autos, die Definition von „Made in EU“ über Freihandelsabkommen, die Kosten- und Verfügbarkeitsklauseln – all das macht die lokalen Inhaltsregeln wirkungslos.

„This makes no sense given the strong conditions proposed on foreign direct investment across the bloc: why would a company bother with meeting strict IP or labour rules if it can simply set up factories in Morocco and get all the benefits?“, schreiben Poliscanova und Strauss.

Die bittere Wahrheit: Europa hat die Batterie-Produktion bereits verloren. Die Frage ist nur, ob es die Montage und die Software-Plattform noch retten kann.

Die Daten-Ökonomie des autonomen Fahrens

BYDs Entscheidung, die Haftung für autonomes Fahren zu übernehmen, ist nicht nur ein mutiger Schritt – sie ist der logische Abschluss einer Datenstrategie, die ihresgleichen sucht.

Die Flotte von BYD umfasst inzwischen 3,15 Millionen Fahrzeuge mit Assistenzsystemen. Jedes dieser Fahrzeuge generiert täglich Daten über Fahrverhalten, Verkehrssituationen, Wetterbedingungen und Straßenverhältnisse. Die Rechenleistung an Bord – drei Xuanji A3-Chips mit zusammen über 2.100 TOPS – ermöglicht es, diese Daten nicht nur zu sammeln, sondern auch zu verarbeiten und das System in Echtzeit zu verbessern.

Das ist der entscheidende Unterschied zu westlichen Ansätzen. Waymo hat einige hundert Fahrzeuge in Betrieb, die in wenigen Städten in den USA fahren. Mobileye hat Tausende von Fahrzeugen, aber die Datenqualität ist begrenzt. BYD hat Millionen von Fahrzeugen, die in einem der komplexesten Verkehrsumgebungen der Welt unterwegs sind – chinesische Großstädte mit ihren chaotischen Mischungen aus Autos, Fahrrädern, E-Scootern und Fußgängern.

Die Konsequenz: BYDs KI-Modelle werden mit einer Datenmenge trainiert, die westliche Wettbewerber nicht erreichen können. Und weil BYD die Haftung übernimmt, nutzen die Fahrer das System auch – sie schalten es nicht aus, weil sie Angst vor rechtlichen Konsequenzen haben. Jede gefahrene Kilometer verbessert das System.

„Whether optional or standard, the hardware and software specifications of the system will remain completely uniform“, sagte Wang Chuanfu auf der Strategiekonferenz. Das bedeutet: Jeder BYD, ob mit oder ohne LiDAR, nutzt dieselbe Software-Plattform. Die Daten aller Fahrzeuge fließen in dasselbe Modell.

Die neue Xuanji Architecture 2.0 reduziert die Systemlatenz um 80 Prozent im Vergleich zum Branchendurchschnitt. Das God's Eye C-System wird ab September 2026 auf Version 4.0 umgestellt, die auf einer End-to-End-Architektur ohne HD-Karten basiert. Das System lernt nicht nur aus den Daten seiner eigenen Flotte, sondern auch aus den Daten aller anderen BYD-Fahrzeuge – ein Netzwerkeffekt, der die Leistung exponentiell steigert.

Vergleichen Sie das mit dem Ansatz von Mercedes: Das Drive Pilot-System ist auf die Autobahn beschränkt, kostet mehrere Tausend Euro Aufpreis, und die Haftung bleibt beim Fahrer. Die Datenbasis: einige tausend Fahrzeuge. Die Lernrate: entsprechend langsam.

BYD hat nicht nur die bessere Technologie. BYD hat das bessere Geschäftsmodell für die Daten-Ökonomie des autonomen Fahrens.

Das Ende der europäischen Lkw-Industrie?

Die Elektrifizierung des schweren Lkw-Verkehrs ist für Europa eine existenzielle Frage. Der Straßengüterverkehr ist das Rückgrat der europäischen Wirtschaft, und er ist für einen erheblichen Teil der CO2-Emissionen verantwortlich. Wenn Europa seine Klimaziele erreichen will, müssen die Lkw elektrisch werden.

Aber die Zahlen sind ernüchternd. Von den 4,5 Millionen schweren Lkw in der EU sind nur 14.500 elektrisch – 0,32 Prozent. In Großbritannien sind es 0,16 Prozent. Die Neuzulassungsrate stagniert bei 4,4 Prozent, obwohl der Megawatt Charging Standard endlich ratifiziert ist.

Das Problem ist nicht die Technologie. Das Problem ist das System.

Ein Lkw mit einer Batteriekapazität von 600 Kilowattstunden und einer Reichweite von 400 Kilometern wiegt etwa vier Tonnen mehr als ein Diesel-Lkw. Das ist die „payload penalty“ – die Nutzlast, die für die Batterie geopfert werden muss. Ein Megawatt-Ladegerät kann diese Batterie in 30 bis 45 Minuten laden, aber es braucht einen Netzanschluss von über 10 Megawatt für einen Truckstop mit zehn Ladepunkten.

„A lot of drivers say that they’re not on break if the vehicle is charging because they have to be there, monitoring it“, sagt Alex Foote von der Heriot-Watt University. Das ist kein technisches Problem, sondern ein organisatorisches. Die Fahrer wollen ihre Pause nicht mit dem Überwachen des Ladevorgangs verbringen.

Zenobēs Ansatz – das gesamte System optimieren statt nur die Ladeleistung zu maximieren – ist der richtige. Aber Zenobē ist ein britisches Startup mit begrenzten Ressourcen. Die chinesischen Konkurrenten haben andere Dimensionen.

BYD baut nicht nur Elektro-Lkw, sondern auch die dazugehörige Ladeinfrastruktur. CATL liefert die Zellen für die größten Batteriespeicherprojekte der Welt. Nio baut Wechselstationen, die auch für Lkw geeignet sein könnten – die fünfte Generation ist bereits für verschiedene Radstände ausgelegt.

Die europäischen Lkw-Hersteller – Daimler Truck, MAN, Volvo, Scania – haben alle Elektro-Lkw in der Entwicklung oder bereits auf dem Markt. Aber sie haben keine Kontrolle über die Batterien, keine Kontrolle über die Ladeinfrastruktur und keine Kontrolle über die Software-Plattform. Sie kaufen die Komponenten zu und hoffen, dass der Markt sich entwickelt.

Das ist keine Strategie. Das ist Wunschdenken.

In Chile hat ContourGlobal gezeigt, wie Batteriespeicher in großem Maßstab funktionieren können. Der Victor Jara Hybridpark mit 231 MWp Solar und 200 MW/1,3 GWh Speicher liefert 6,5 Stunden Dauerentladung – genug, um die Nacht zu überbrücken. Das Geschäftsmodell basiert auf einem 15-Jahres-Nachtstromabnahmevertrag.

Die Technologie ist da. Die Wirtschaftlichkeit ist da. Was fehlt, ist der politische Wille, die Infrastruktur zu bauen und die regulatorischen Hürden zu beseitigen.

Die europäische Lkw-Industrie steht vor einem ähnlichen Schicksal wie die Pkw-Industrie. Wenn sie nicht schnell handelt, wird sie von chinesischen Anbietern überrollt – nicht, weil die chinesischen Lkw besser sind, sondern weil die chinesischen Unternehmen das gesamte Ökosystem kontrollieren.

Die 0,32 Prozent Elektrifizierung sind nicht nur eine Zahl. Sie sind ein Weckruf. Und sie werden in fünf Jahren entweder als der Moment in die Geschichte eingehen, in dem Europa die Kurve gekratzt hat – oder als der Moment, in dem der Niedergang begann.

Quellen

- Blink and Kempower expand US East Coast EV fast charging

- BYD’s new electric SUV secures over 30,000 orders in its first week

- How the Industrial Accelerator Act Can Help Avoid More Battery Factories Going Bust

- Over $55 Million Announced To Expand California Public EV Fast Charging

- Firefly users to get battery swap access as Nio rolls out new stations in June

- BYD expands autonomous driving push in China with liability guarantee

- BYD Unveils Self-Developed 4nm Autonomous Driving Chip Xuanji A3

- Inside the Software Making Electric Heavy Trucks Practical

- Tello Mobile Plan Review (2026): Low Cost, Reliable Service

- 思格新能源发布行业首个全域AI智能体,能源管理进入智能体时代

- ContourGlobal inaugurates Chilean hybrid plant with 231 MW of solar and 200 MW/1.3 GWh BESS

- Apple reportedly worked with a Chinese automaker to develop a battery for its now-canceled car

- US-China tech war escalates over EV battery dominance

- Accelerating Chipmaking Innovation for the Energy-Efficient AI Era

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026