Chinas Chip-Ökosystem wächst im Schatten — doch wer bezahlt den Preis?

Huawei und SMIC umgehen US-Sanktionen mit Design-Tricks und schaffen ein paralleles Halbleiter-Universum. Doch die Wirtschaftlichkeit bleibt fraglich — und Europa steht vor einem Dilemma.

Es ist ein technologischer Meilenstein, der die Halbleiterbranche elektrisiert: Mit 238 Millionen Transistoren pro Quadratmillimeter erreicht Huaweis neuer Kirin-2026-Chip eine Dichte, die mit TSMCs 3-Nanometer-Prozessen vergleichbar ist – ohne eine einzige EUV-Lithografiemaschine einzusetzen. Die auf der IEEE-Konferenz ISCAS in Shanghai vorgestellte Innovation unterstreicht Chinas Strategie, westliche Sanktionen durch radikale Designansätze zu umgehen. Doch während die Transistordichte beeindruckt, bleibt fraglich, ob dieses Ökosystem ohne die wirtschaftliche Effizienz westlicher Fertigungstechnologien langfristig wettbewerbsfähig sein kann. Und was bedeutet das für Europa, das zwischen technologischer Abhängigkeit und dem Streben nach Eigenständigkeit balanciert?

Kernzahlen im Überblick:

- 238 Mio. Transistoren/mm²: Huaweis LogicFolding erreicht TSMC-3nm-Dichte – ohne EUV-Lithografie.

- 96 % Exportwachstum: Chinas Halbleiterexporte stiegen 2026 auf 177,28 Mrd. USD, doch der Durchschnittspreis pro Chip liegt bei lediglich 0,99 USD.

- 35 % Marktanteil: Chinesische KI-Chips decken schätzungsweise ein Drittel des heimischen Servermarkts ab (IDC, erstes Halbjahr 2025).

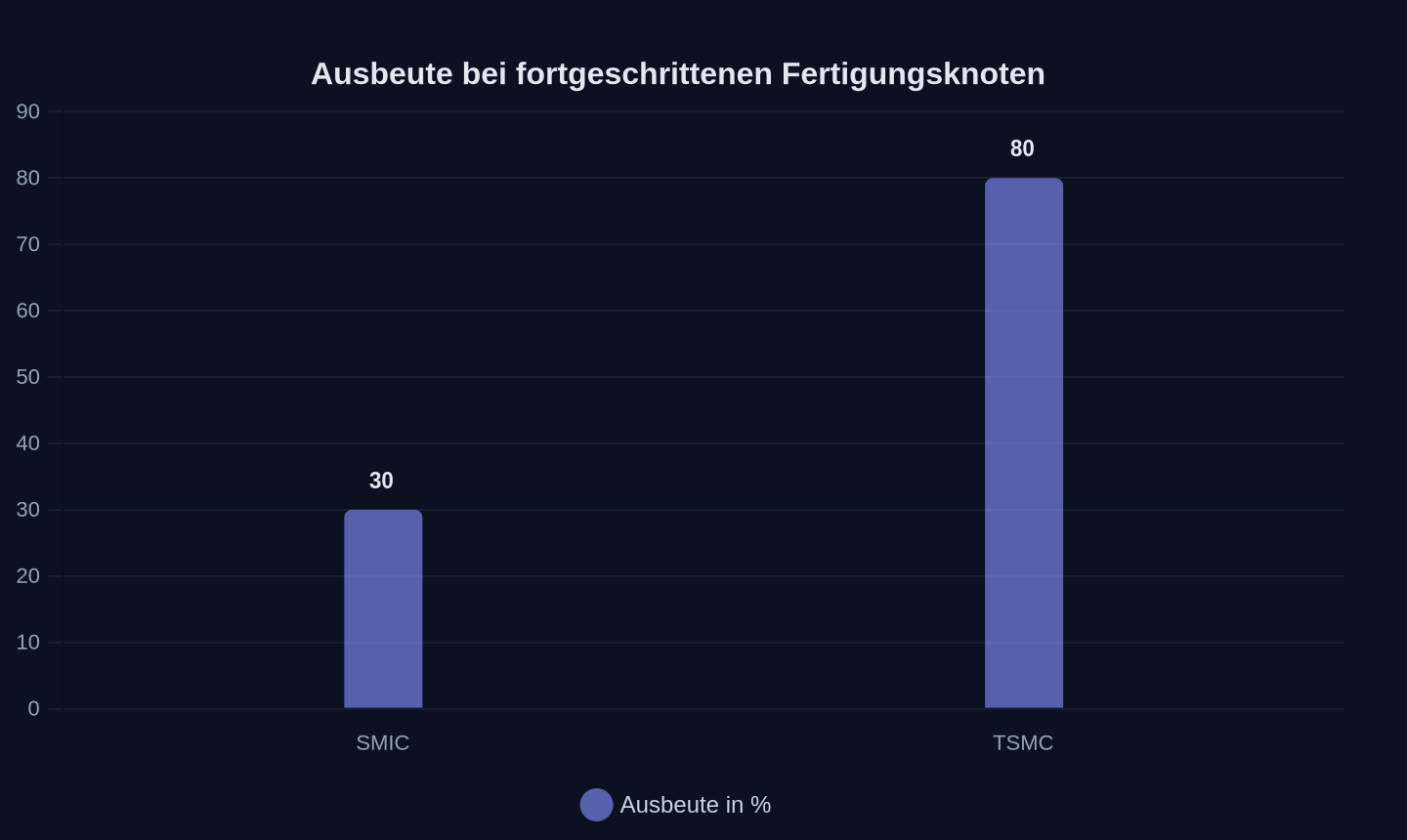

- 30 % Ausbeute: SMICs fortgeschrittene Fertigungsknoten liegen deutlich unter TSMCs über 80 % – ein wirtschaftliches Risiko.

LogicFolding: Gestapelte Transistoren als Antwort auf Sanktionen

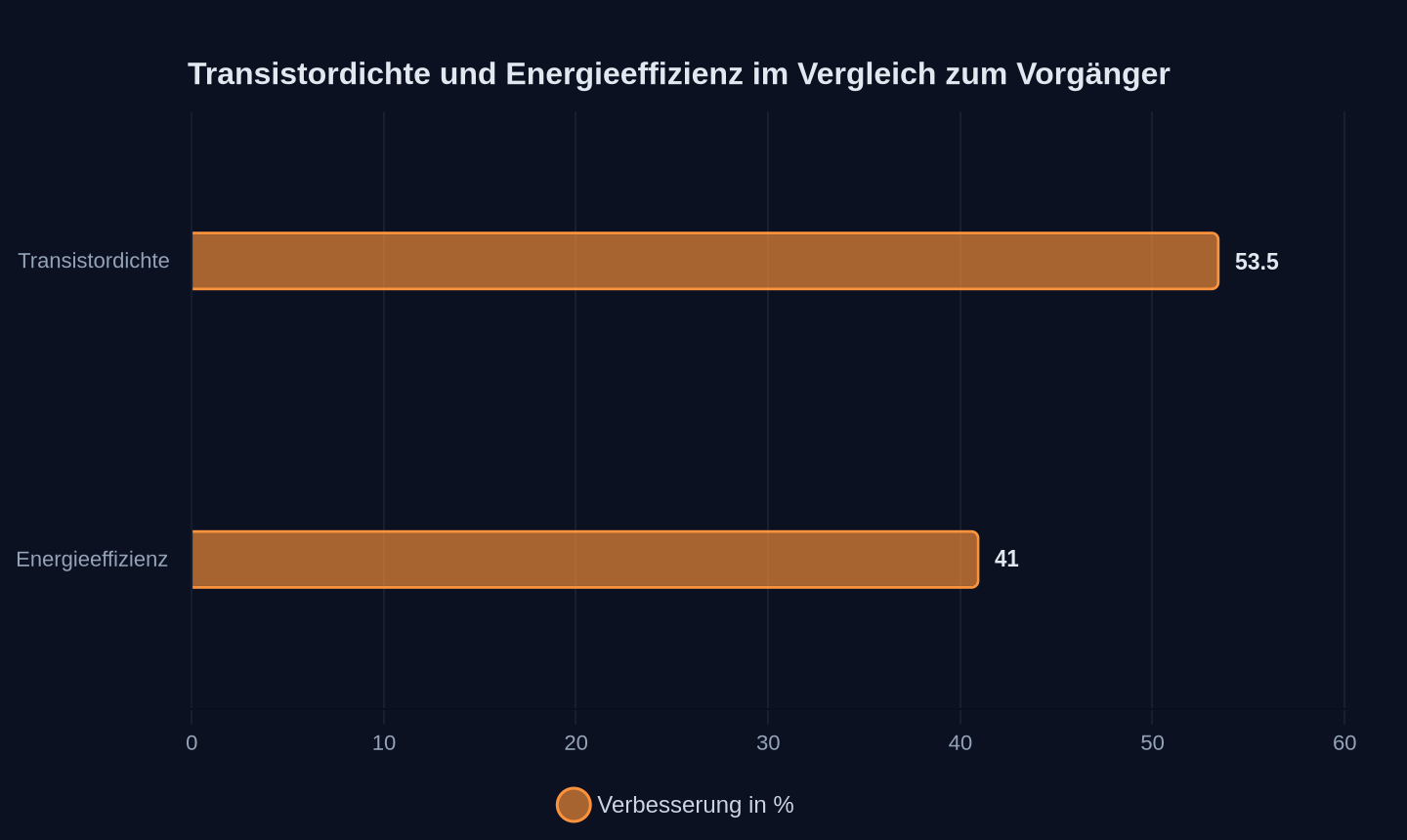

Huaweis Antwort auf US-Exportbeschränkungen lautet nicht „kleiner“, sondern „intelligenter“. Die LogicFolding-Architektur, Teil des „Tau Scaling Law“, verzichtet auf die physische Verkleinerung von Transistoren und setzt stattdessen auf eine Optimierung der Signalverarbeitungszeit. Durch das Stapeln von Logikschaltungen und die Verkürzung von Verbindungswegen erreicht der Kirin 2026 eine um 53,5 % höhere Transistordichte als sein Vorgänger – bei gleichzeitig 41 % besserer Energieeffizienz. „Das Ziel ist es, bis 2031 eine Transistordichte zu erreichen, die einem 1,4-Nanometer-Prozess entspricht“, erklärte Huawei-Managerin He Tingbo auf der Konferenz. Doch hinter der technischen Leistung verbirgt sich ein zentrales Problem: Die Fertigung dieser Chips erfolgt bei SMIC mit veralteter DUV-Lithografie und Multi-Patterning-Verfahren, die nicht nur kostspieliger, sondern auch fehleranfälliger sind als TSMCs EUV-basierte Prozesse.

Verbesserung des Kirin 2026 gegenüber Vorgänger (LogicFolding-Architektur)

Verbesserung des Kirin 2026 gegenüber Vorgänger (LogicFolding-Architektur)

Die Ausbeute bei SMICs fortgeschrittenen Knoten liegt Analysten zufolge bei etwa 30 %, während TSMC über 80 % erreicht. Ein Branchenexperte der Halbleiterberatung SemiAnalysis merkte an, es handle sich weniger um einen Durchbruch als vielmehr um einen „Design-Trick“. Die entscheidende Frage sei nicht, ob die Technologie funktioniere, sondern ob sie wirtschaftlich tragfähig sei. Für Huawei und SMIC ist dies jedoch zweitrangig: Die Innovation dient vor allem als Beleg, dass China auch ohne westliche Maschinen hochleistungsfähige Chips produzieren kann – ein Signal an Investoren und die Regierung, dass die Milliardeninvestitionen des „Big Fund III“ Wirkung zeigen.

Ausbeute bei fortgeschrittenen Knoten (Analystenschätzung)

Ausbeute bei fortgeschrittenen Knoten (Analystenschätzung)

Ein paralleles Ökosystem als strategische Waffe

Doch Chinas Halbleiterstrategie zielt längst nicht mehr nur auf einzelne Chips ab. Im Zentrum steht der Aufbau eines eigenständigen Ökosystems, das von der Hardware bis zur Software reicht und westliche Abhängigkeiten systematisch reduziert. RISC-V, OpenHarmony und KI-gestütztes Chipdesign bilden die drei Säulen dieser Strategie – und sie zeigen bereits Wirkung.

RISC-V, eine offene Befehlssatzarchitektur, hat sich von einer Nischentechnologie zu einem globalen Phänomen entwickelt. Laut einer Prognose des SHD Group wird die kumulierte Auslieferungsmenge von RISC-V-SoCs bis 2030 weltweit 161,81 Milliarden Stück erreichen, mit einem Marktvolumen von 92,7 Mrd. USD. In China treibt insbesondere die Zusammenarbeit zwischen RISC-V und OpenHarmony, einem quelloffenen Betriebssystem, den Aufbau eines „Dual-Open-Source“-Ökosystems voran. Chen Hao, Gründer des RISC-V-Chipherstellers Zhichuangxin, betonte, die größte Herausforderung für RISC-V liege nicht im Chip selbst, sondern im Ökosystem. Ein nachhaltiges Industrieökosystem entstehe nur durch die Kombination von Chips, Softwareplattformen und Anwendungen.

Diese Zusammenarbeit zeigt bereits praktische Ergebnisse: Zhichuangxin und der OpenHarmony-Partner Shenkaihong planen, die Technologie zunächst im Smart-Home-Bereich einzusetzen, um eine kritische Masse zu erreichen. Langfristig soll RISC-V jedoch in alle Bereiche vordringen – von Servern über Edge-Computing bis hin zu autonomen Fahrzeugen. Die Strategie ist klar: Wenn westliche Technologien wie x86 oder ARM durch Sanktionen blockiert werden, schafft China eigene Standards.

KI als Beschleuniger im Chipdesign

Doch selbst die besten Chips nützen wenig, wenn sie nicht effizient entworfen werden können. Hier setzt China auf künstliche Intelligenz – und geht dabei radikale Wege. Unternehmen wie Novasilicon verzichten zunehmend auf klassische EDA-Tools und setzen stattdessen auf KI-Agenten, die den gesamten Designprozess übernehmen. „Wir sind kein EDA-Unternehmen. Unser Ziel ist es, das bestehende Paradigma zu durchbrechen, indem mehrere KI-Agenten die Arbeit von Menschen übernehmen“, erklärte Li Linyang, Gründer von Novasilicon. Sein Ansatz basiert auf Verstärkungslernen, um den Mangel an hochwertigen Trainingsdaten zu kompensieren. „Chipdesign-Daten sind hochgradig vertraulich. Die Verfügbarkeit von Open-Source-Daten ist extrem begrenzt.“

Novasilicons Vision geht noch weiter: Das Unternehmen will „Chipdesign-Fähigkeit“ plattformbasiert anbieten – ähnlich wie TSMC Fertigungskapazitäten bereitstellt. „Unser Ziel ist es, Fabless zu ‚Designless + AI Design House‘ weiterzuentwickeln“, so Li. Immer mehr Unternehmen könnten dann auf eigene Chipdesign-Teams verzichten und bei Bedarf auf KI-gestützte Designlösungen zurückgreifen.

Doch der Ansatz ist nicht ohne Risiken. Während Unternehmen wie Google und Nvidia bereits KI-gestütztes Chipdesign einsetzen, bleibt abzuwarten, ob Novasilicons Modelle die Komplexität realer Anwendungen bewältigen können. Die ersten standardisierten Backend-Design-Produkte sollen noch in diesem Jahr auf den Markt kommen – ein entscheidender Test für die Machbarkeit der Technologie.

Exportboom mit Schattenseiten

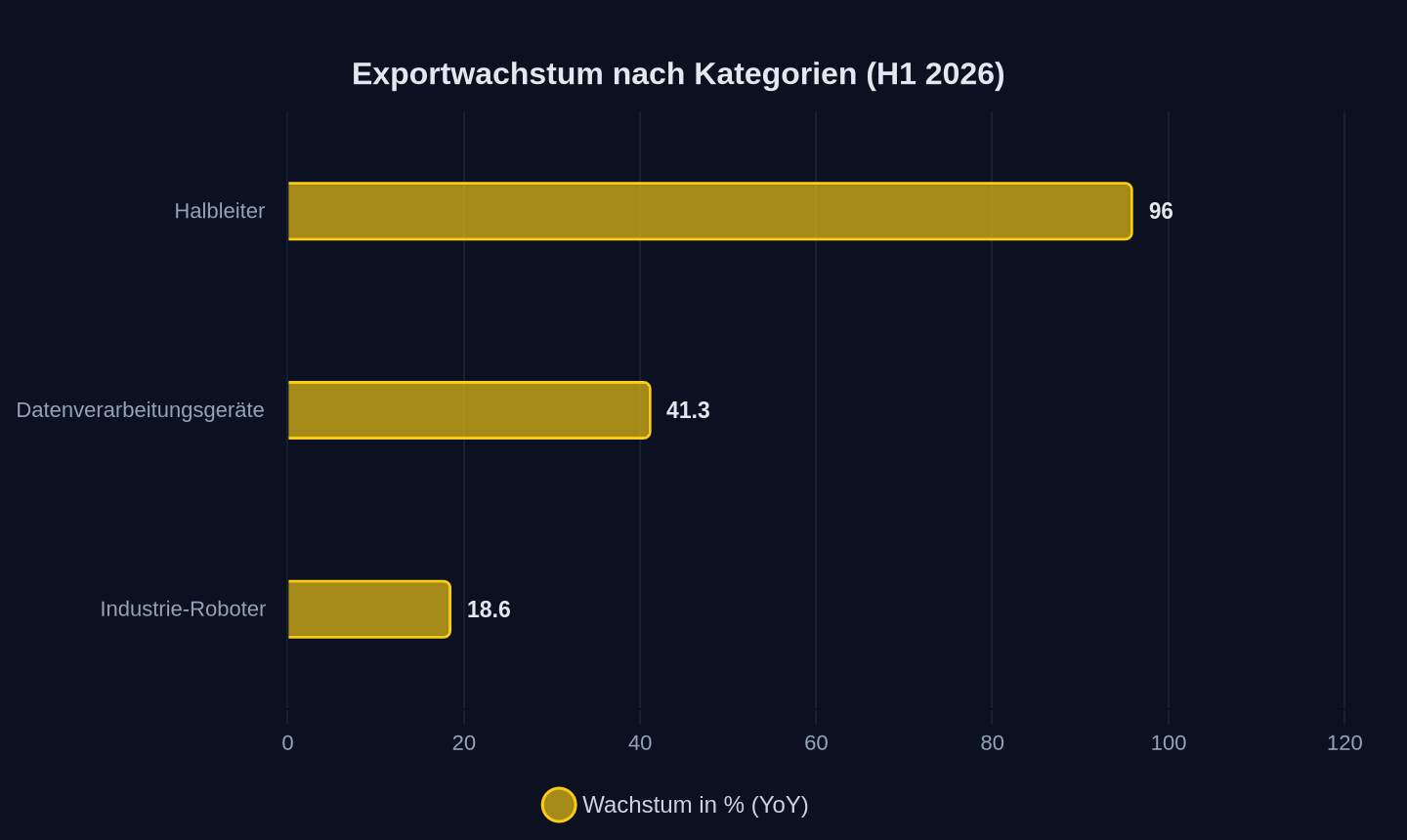

Chinas Halbleiterexporte stiegen im ersten Halbjahr 2026 um 96 % auf 177,28 Mrd. USD – ein Rekordwert, der auf den ersten Blick beeindruckt. Doch ein genauerer Blick offenbart die Schwächen hinter den Zahlen: Der Durchschnittspreis pro exportiertem Chip liegt bei nur 0,99 USD, ein klarer Indikator dafür, dass es sich überwiegend um Commodity-Chips wie Speicher, Mikrocontroller und reife Fertigungsknoten handelt. Wang Jun, Vize-Minister der chinesischen Zollbehörde, führte das Wachstum auf die „präzise Abstimmung von ‚Made in China‘-Produkten mit der globalen Nachfrage“ zurück. Doch der Anstieg ist weniger ein Zeichen technologischer Führerschaft als vielmehr das Ergebnis einer globalen Speicherpreisexplosion und des massiven Ausbaus reifer Fertigungskapazitäten in China.

Exportwachstum im ersten Halbjahr 2026 (YoY)

Exportwachstum im ersten Halbjahr 2026 (YoY)

| Kategorie | Exportwert (H1 2026) | Wachstum (YoY) |

|---|---|---|

| Halbleiter | 177,28 Mrd. USD | +96 % |

| Datenverarbeitungsgeräte | 138,08 Mrd. USD | +41,3 % |

| Industrie-Roboter | 927,7 Mio. USD | +18,6 % |

Die Tabelle zeigt: Chinas Exportstärke liegt in der Masse, nicht in der Klasse. Während die USA und Taiwan mit High-End-Chips wie Nvidias H100 oder TSMCs 3-Nanometer-Prozessoren die technologische Spitze dominieren, setzt China auf Volumen – und auf die Größe seines Binnenmarkts. Doch selbst hier gibt es Grenzen: Die Nachfrage nach chinesischen KI-Chips wächst zwar, doch ohne Kompatibilität zum CUDA-Ökosystem von Nvidia bleibt der Einsatz in globalen Rechenzentren eingeschränkt. Xiang Ligang, Direktor des Zhongguancun Modern Information Consumer Application Industry Technology Alliance, erklärte, geopolitische Unsicherheit treibe Nutzer zu chinesischen Chips. Die eigentliche Herausforderung liege jedoch nicht in der Leistung, sondern in der Software.

Europas strategisches Dilemma

Für Europa stellt Chinas Aufstieg im Halbleitersektor eine komplexe Herausforderung dar. Einerseits ist die Abhängigkeit von asiatischen Lieferketten – insbesondere von TSMC – ein Risiko, das durch Chinas Sanktionen noch verstärkt wird. Andererseits ist der Aufbau einer eigenen Halbleiterindustrie mit enormen Kosten und langfristigen Investitionen verbunden. Die EU hat mit dem „Chips Act“ zwar ein Förderprogramm in Höhe von 43 Mrd. Euro aufgelegt, doch im Vergleich zu Chinas „Big Fund III“ (rund 47 Mrd. USD) und den Investitionen der USA (52 Mrd. USD im „CHIPS and Science Act“) wirkt dies bescheiden.

Hinzu kommt ein strukturelles Problem: Während China und die USA auf staatlich gelenkte Industriepolitik setzen, fehlt in Europa oft eine langfristige Perspektive. Ein nicht namentlich genannter EU-Diplomat merkte an, die Halbleiterindustrie sei kein Sprint, sondern ein Marathon. „Doch in Europa denken viele noch in Wahlperioden.“

Doch es gibt auch Chancen. Chinas Fokus auf RISC-V und OpenHarmony könnte europäische Unternehmen dazu bewegen, eigene Standards zu entwickeln oder sich an den chinesischen zu beteiligen. Unternehmen wie Bosch oder Infineon setzen bereits auf RISC-V, und die Zusammenarbeit mit chinesischen Partnern könnte den Zugang zu einem der größten Märkte der Welt sichern. Gleichzeitig warnt die EU vor einer zu großen Abhängigkeit: Eine Sprecherin der EU-Kommission betonte, man dürfe „nicht von einer Abhängigkeit in die nächste tappen“. Diversifizierung sei der Schlüssel.

Rohstoffabhängigkeit: Die Achillesferse der Halbleiterindustrie

Doch selbst wenn China seine technologischen Ziele erreicht, bleibt eine zentrale Schwachstelle: die Abhängigkeit von kritischen Rohstoffen. Im Juli 2026 verhängte China einen temporären Exportstopp für Helium – ein Gas, das für die Kühlung von Halbleiterfertigungsanlagen unverzichtbar ist. Da China etwa 80 % seines Heliumbedarfs importiert, trifft der Stopp vor allem die eigene Industrie. Experten warnen, Helium sei nicht erneuerbar: „Jeder Kubikmeter, der verbraucht wird, ist für immer verloren.“ Der Exportstopp verschärft die globale Knappheit und treibt die Preise in die Höhe – ein Risiko für die gesamte Halbleiterbranche.

Helium ist nur ein Beispiel. Auch bei anderen Rohstoffen wie Seltenen Erden oder hochreinem Quarz ist China auf Importe angewiesen. Die Entdeckung von hochreinem Quarz in Tibet könnte zwar die Abhängigkeit von US-Importen verringern, doch bis zur industriellen Nutzung ist es ein weiter Weg. Eine Studie der University of Science and Technology of China zeigte, dass Tibet-Leukogranite das Potenzial haben, hochreinen Quarz mit einem Siliziumdioxidgehalt von über 99,995 % zu liefern. Ob diese Ressourcen wirtschaftlich abgebaut werden können, bleibt jedoch unklar.

Der Preis des technologischen Fortschritts

Chinas Halbleiterstrategie ist ein Meisterstück der Anpassungsfähigkeit. Durch Designinnovationen, den Aufbau eines parallelen Ökosystems und den Einsatz von KI im Chipdesign gelingt es dem Land, US-Sanktionen zumindest teilweise zu umgehen. Doch der Preis ist hoch: Die Ausbeute bei fortgeschrittenen Fertigungsknoten bleibt niedrig, die Produktionskosten sind deutlich höher als bei TSMC, und die Abhängigkeit von Rohstoffen bleibt ein Risiko.

Für Europa stellt sich die Frage, wie es auf diese Entwicklung reagieren soll. Die Versuchung, sich an Chinas Ökosystem zu beteiligen, ist groß – doch die Risiken einer neuen Abhängigkeit sind es ebenfalls. Gleichzeitig fehlt es an einer klaren Strategie, wie Europa seine eigene Halbleiterindustrie stärken kann. Ein Branchenexperte brachte es auf den Punkt: „Wir stehen vor der Wahl, entweder zu kooperieren oder uns abzuschotten. Doch beides hat seinen Preis.“

Am Ende bleibt ein Paradox: Chinas Halbleiterindustrie wächst im Schatten der Sanktionen – doch je erfolgreicher sie wird, desto größer wird der Druck auf den Westen, seine eigenen Strategien zu überdenken. Die Frage ist nicht, ob China die Technologieführerschaft übernimmt, sondern ob der Rest der Welt bereit ist, den Preis für eine multipolare Halbleiterwelt zu zahlen.

Quellen

- 独家|把芯片设计交给AI,上海AI Lab李林阳创业获数千万元首轮融资

- Tao Law V2 Delivers Measured Results: Huawei Kirin 2026 Chip Shows 53.5% Transistor Density Leap as Semiconductor Rally Broadens

- China claims chip exports nearly doubled to $177 billion in the first half of 2026 as memory prices surged — 96% year-on-year increase inflated by hikes

- Chinese AI chips gaining market traction

- Huawei tops China's AI chip adoption for first time as 'de-Nvidia' push accelerates

- China's semiconductor industry is racing to catch the West's

- 36氪首发 | 前阿里平头哥半导体高管创业,RISC-V芯片厂商获新一轮融资

- Google reportedly beats Apple to TSMC’s 2nm chip debut with Tensor G6

- AI 芯片散热新路径:可编程热器件亮相,非互易因子接近 0.9

- Japan ruling party weighs lifting US potato ban as trade bargaining chip

Weitere Artikel

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026

Kann China die KI-Chips der USA wirklich ersetzen?

15. Juli 2026

Chinas E-Auto-Zölle treffen deutsche Hersteller ins Mark

14. Juli 2026

„Wir kämpfen nicht gegen Zölle – wir bauen sie einfach selbst“

14. Juli 2026

Zwei Stunden ohne Feuer – wie China die Batteriesicherheit zur Handelswaffe macht

13. Juli 2026

Verlustzone verlassen: Wie Peking Chinas E-Auto-Hersteller zur Profitabilität zwingt

13. Juli 2026

Was tun, wenn die KI vor der Mülltonne kapituliert?

12. Juli 2026

Was passiert, wenn Chinas Smart-City-Technologie europäische Städte unterwandert

12. Juli 2026

470 Roboter pro 10.000 Arbeiter – Chinas Fabriken automatisieren schneller als Europa denkt

12. Juli 2026

Texas, 42 Grad: Wie KI die Klimabilanz der E-Autos killt

11. Juli 2026

Was passiert, wenn die billigste KI aus China die Clouds der USA erobert

11. Juli 2026

Chinas Chipindustrie baut ein Ökosystem ohne Nvidia

10. Juli 2026