Audi senkt Preise in China – während die EU Zölle erhöht

Deutsche Autobauer nutzen in China staatliche Subventionen und lokale Tech-Partner – doch in Brüssel warnen sie vor genau diesen Praktiken. Ein System, das sich selbst frisst.

Es ist ein Preis, der in Wolfsburg aufhorchen lässt: 269.800 Yuan – umgerechnet etwa 39.850 US-Dollar – für den neuen Audi E7X. Das sind rund 20.000 Yuan (etwa 2.950 Dollar) weniger als ursprünglich geplant und 6,9 Prozent unter dem Vorverkaufspreis. Gleichzeitig verhängt die Europäische Union Zölle von bis zu 38 Prozent auf chinesische Elektroautos, da diese angeblich mit Dumpingpreisen den europäischen Markt überschwemmen. Der Widerspruch ist eklatant: Während deutsche Hersteller in Brüssel vor „unlauteren Praktiken“ warnen, nutzen sie in China dieselben staatlichen Förderstrukturen – und produzieren dort Fahrzeuge, die bald ihre eigenen europäischen Werke überflüssig machen könnten.

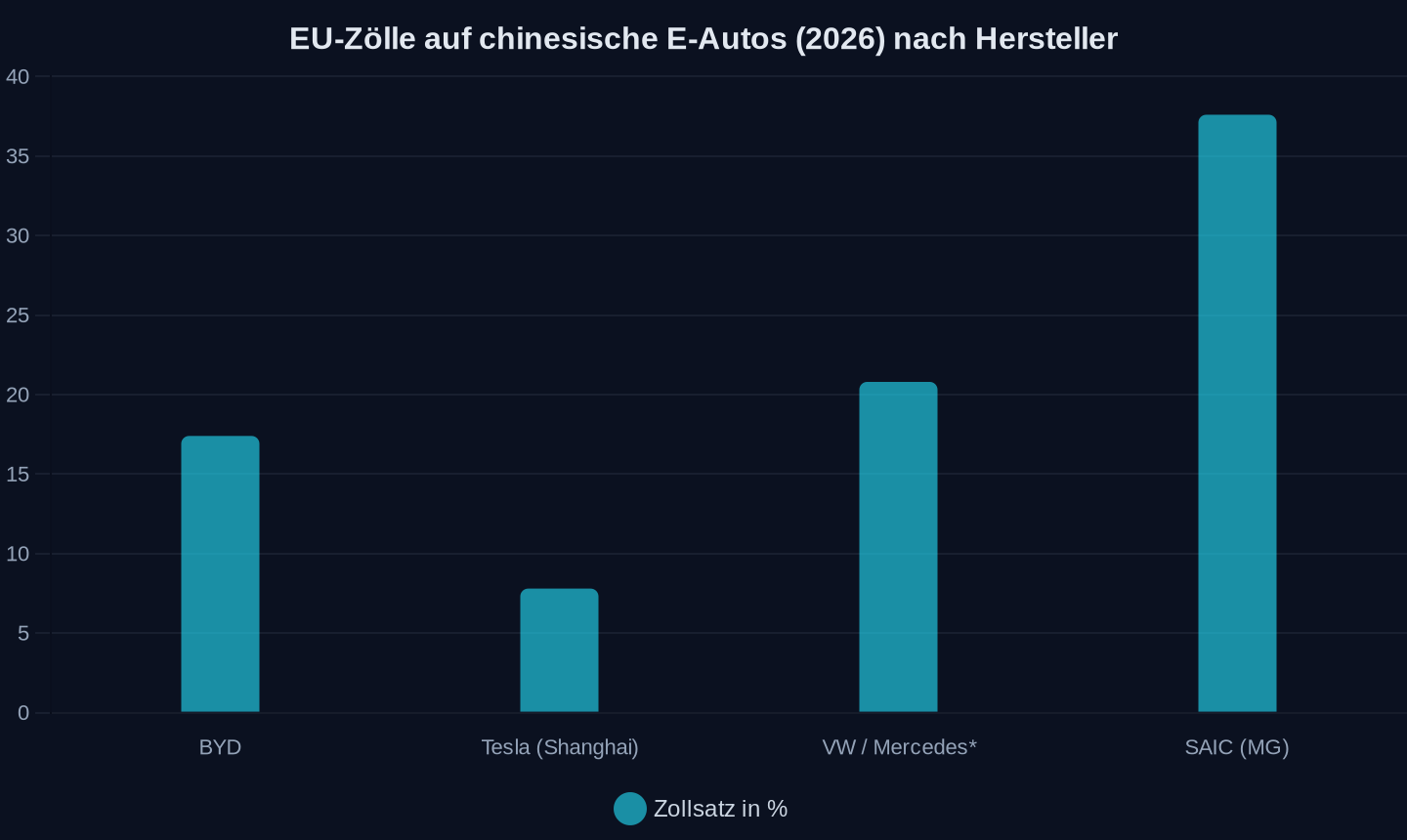

Von der EU verhängte Zölle auf Elektroautos chinesischer Hersteller (2026). *Kooperierende Hersteller mit lokaler Produktion.

Von der EU verhängte Zölle auf Elektroautos chinesischer Hersteller (2026). *Kooperierende Hersteller mit lokaler Produktion.

Kernzahlen:

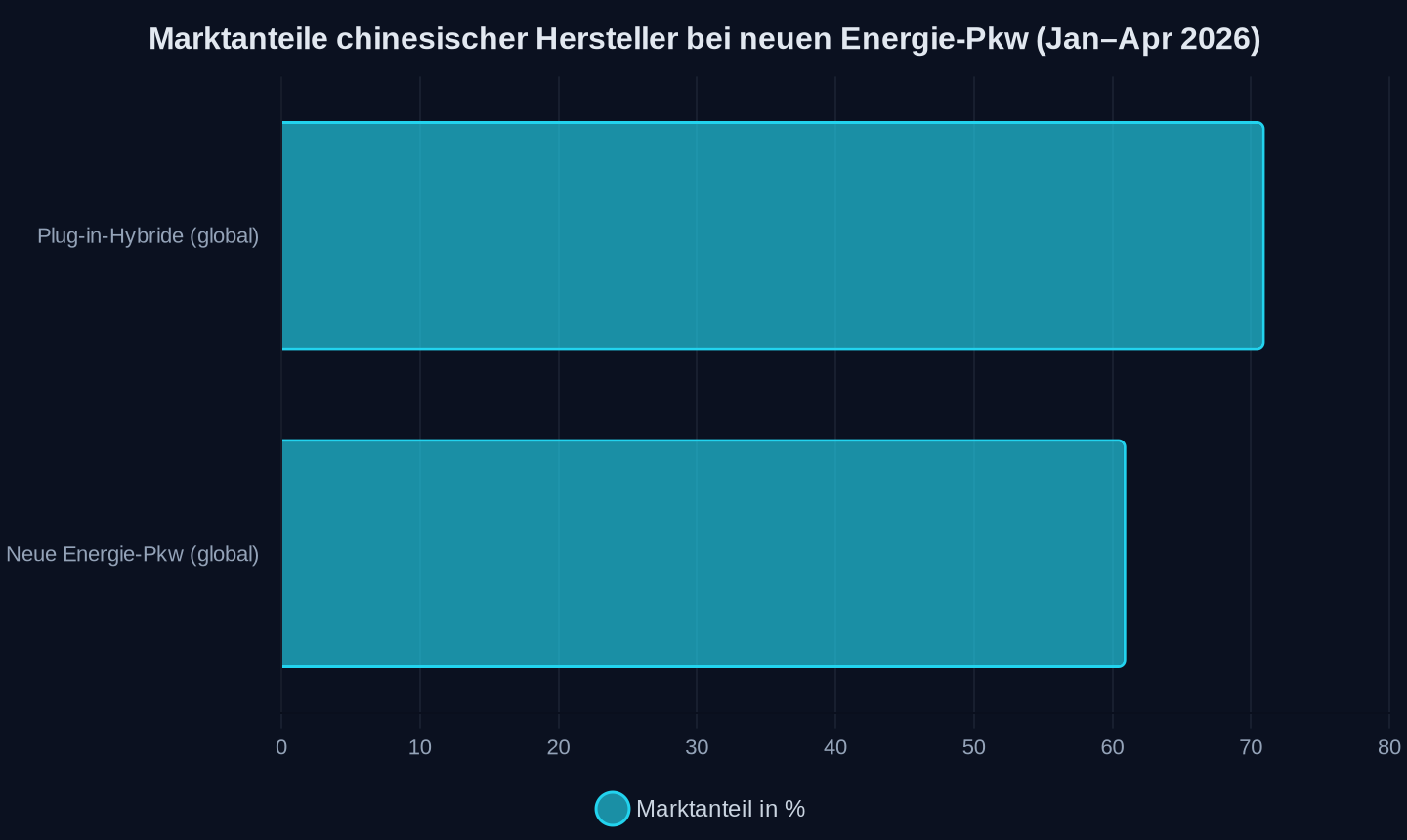

- Chinesische Hersteller halten 61 Prozent des globalen Marktanteils bei neuen Energie-Pkw (Januar–April 2026), bei Plug-in-Hybriden sogar 71 Prozent.

- 23 Prozent aller außerhalb Chinas verkauften chinesischen E-Autos gingen 2026 in die EU – Tendenz steigend.

- Deutsche Hersteller wie Volkswagen verloren in China Marktanteile von 26 Prozent (2019) auf 1,6 Prozent (2026) bei reinen Elektroautos.

- BYD sammelt mit 3,15 Millionen Fahrzeugen täglich 200 Millionen Kilometer Fahrdaten für das Training von KI-Systemen – mehr als alle europäischen Hersteller zusammen.

Prozentualer Marktanteil chinesischer Hersteller an globalen Neuzulassungen (Quelle: Artikel, 2026).

Prozentualer Marktanteil chinesischer Hersteller an globalen Neuzulassungen (Quelle: Artikel, 2026).

Die Fabrik, die sich selbst überflüssig macht

In Shanghai entsteht, was in Wolfsburg niemand offen diskutiert: das neue „Made in Germany“ – oder präziser: „Made by Germans in China“. Der Audi E7X ist kein Einzelfall. Volkswagen entwickelt mit Xpeng in nur 24 Monaten neue Modelle – halb so schnell wie in Europa. Mercedes kooperiert mit Huawei, um KI-gestützte Fahrassistenten in seine Fahrzeuge zu integrieren. Und Smart, das Joint Venture zwischen Mercedes und Geely, verkaufte im April 2026 lediglich 1.703 Fahrzeuge in China – trotz Preisen ab 28.000 Dollar.

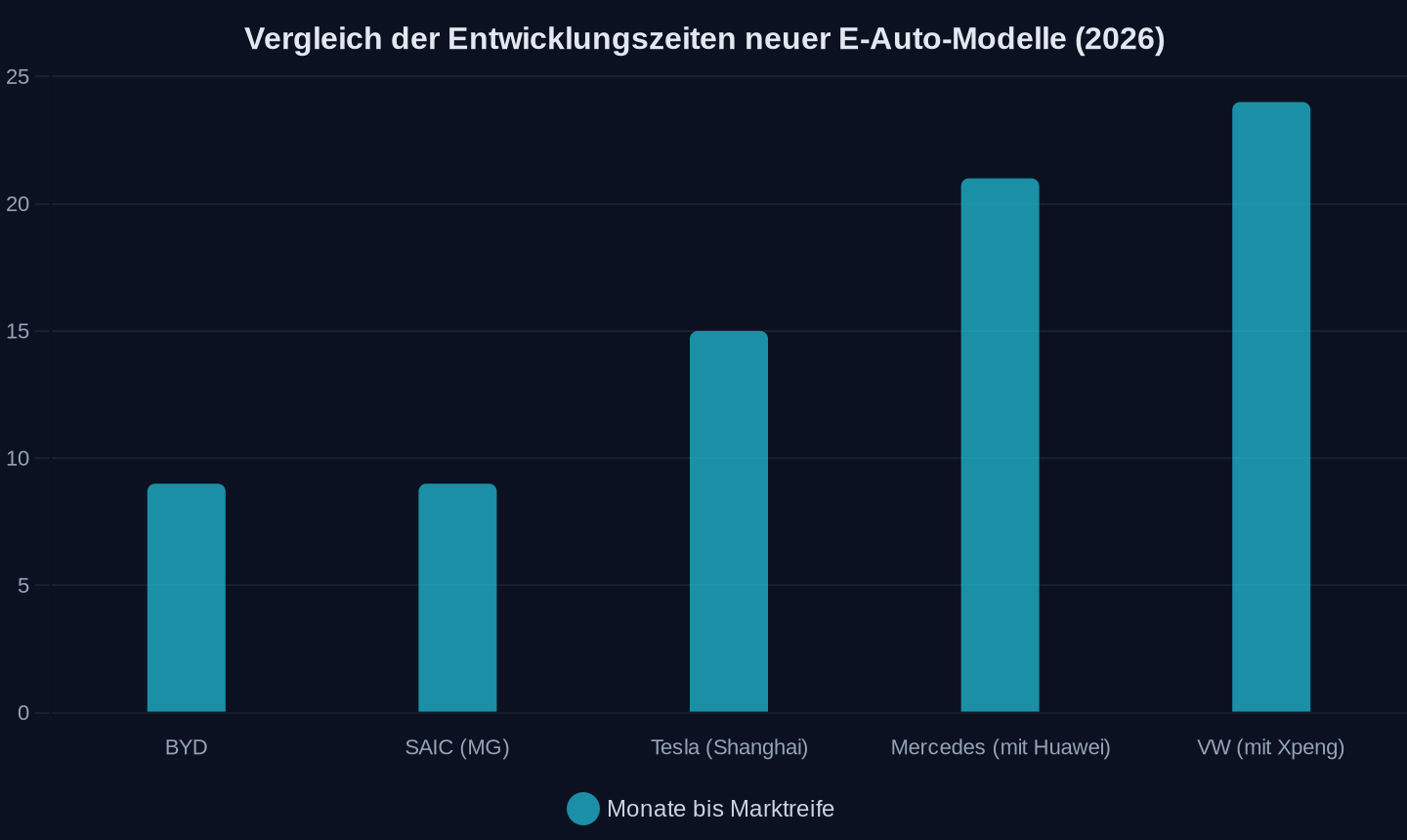

Durchschnittliche Entwicklungsdauer neuer Modelle in Monaten (Quelle: Artikel, 2026). *BYD: 6–12 Monate (Mittelwert 9); SAIC: 8–10 Monate (Mittelwert 9); Tesla: 12–18 Monate (Mittelwert 15).

Durchschnittliche Entwicklungsdauer neuer Modelle in Monaten (Quelle: Artikel, 2026). *BYD: 6–12 Monate (Mittelwert 9); SAIC: 8–10 Monate (Mittelwert 9); Tesla: 12–18 Monate (Mittelwert 15).

Die Logik dahinter ist einfach: Wer in China mithalten will, muss chinesisch werden. Die Entwicklungszyklen sind radikal kürzer (8–12 Monate statt vier Jahre), die Software stammt von lokalen Tech-Konzernen wie Huawei oder Momenta, und die Batterien liefert CATL – allesamt Unternehmen, die von der chinesischen Regierung massiv gefördert werden. Marktanalysten in Shanghai betonen, dass deutsche Marken unter ihrer eigenen Tradition und der Weigerung leiden, sich schneller anzupassen. Entscheidend sei nicht die Fertigung oder das Kapital, sondern die Fähigkeit, Softwarelösungen effizient umzusetzen.

Doch während deutsche Hersteller in China auf lokale Partner angewiesen sind, warnen sie in Europa vor genau diesen Abhängigkeiten. Die EU-Zölle auf chinesische E-Autos – bis zu 38 Prozent – sollen europäische Arbeitsplätze schützen. Die Realität sieht anders aus: Volkswagen kündigte Werksschließungen in Emden und Osnabrück an, seit 2023 fielen 50.000 Jobs weg. Gleichzeitig baut BYD in Ungarn und Spanien neue Fabriken – mit europäischen Arbeitsplätzen. Ein VW-Sprecher erklärte, die negativen Effekte der Zölle überwiegen die Vorteile für die europäische und insbesondere die deutsche Autoindustrie. Gleichzeitig entwickelt derselbe Konzern mit Xpeng in Rekordzeit ein E-Auto – und nutzt dabei chinesische Subventionen.

| Hersteller | EU-Zoll (2026) | Marktanteil in China (BEV, 2026) | Entwicklungszeit (neue Modelle) |

|---|---|---|---|

| BYD | 17,4 % | 36 % | 6–12 Monate |

| SAIC (MG) | 37,6 % | 8 % | 8–10 Monate |

| VW | 20,8 %* | 1,6 % | 24 Monate (mit Xpeng) |

| Mercedes | 20,8 %* | 0,9 % | 18–24 Monate (mit Huawei) |

| Tesla (Shanghai) | 7,8 % | 7 % | 12–18 Monate |

*Kooperierende Hersteller mit lokaler Produktion

Wer profitiert von den Zöllen – und wer verliert?

Die EU argumentiert, die Zölle schützten europäische Arbeitsplätze. Doch die Zahlen zeichnen ein anderes Bild. Chinas E-Auto-Exporte stiegen 2026 auf rund 400.000 Fahrzeuge pro Monat – mehr als die Jahresproduktion vieler europäischer Werke. Gleichzeitig stammen 22 Prozent aller in der EU verkauften E-Autos aus China, während deutsche Hersteller in China nur noch Nischenplayer sind. Hiltrud Werner, Präsidentin des Verbands der Automobilindustrie (VDA), warnte: „Wir brauchen China, um globale Herausforderungen zu lösen. Ein Handelskonflikt würde diese Transformation gefährden.“

Die Leidtragenden sind vor allem europäische Verbraucher. Chinesische E-Autos sind bis zu 20 Prozent günstiger als europäische Modelle – ein entscheidender Faktor für die Klimawende. Gleichzeitig warnte Renault, dass ohne chinesische Lieferketten (Batterien, Software) europäische E-Autos wie der Twingo E-Tech ein Jahr länger in der Entwicklung brauchen und deutlich teurer würden. Die Zölle treffen somit genau diejenigen, die die EU eigentlich schützen will: die Käufer, die sich den Umstieg auf E-Mobilität leisten können müssen.

Doch es gibt noch einen zweiten Verlierer: die deutschen Hersteller selbst. Während sie in Brüssel vor „unlauteren Praktiken“ warnen, nutzen sie in China genau diese Förderstrukturen – und werden dabei immer abhängiger. Volkswagen, BMW und Mercedes produzieren in China mit lokalen Partnern, die ebenfalls von den EU-Zöllen betroffen sind. SAIC, Audis Partner in China, kündigte bereits rechtliche Schritte gegen die EU an. In einer Stellungnahme hieß es, die Zölle stärkten weder die Widerstandsfähigkeit der EU noch förderten sie Innovation oder Arbeitsplätze.

Die Technologie-Lücke, die niemand schließen kann

Der eigentliche Wettbewerb findet nicht auf den Straßen, sondern in den Algorithmen statt. Während europäische Hersteller noch über Antriebe diskutieren, ist in China längst klar: Aus chinesischer Perspektive ist die Frage der Elektromobilität entschieden. Entscheidend sei nicht mehr die Batterie, sondern der Software-Stack, betonen Branchenexperten. BYD sammelt mit seinen 3,15 Millionen Fahrzeugen täglich 200 Millionen Kilometer Fahrdaten – mehr als alle europäischen Hersteller zusammen. Diese Daten fließen in KI-Modelle für autonomes Fahren, die bald auch in Europa verkauft werden.

Die Folgen sind gravierend: Während deutsche Hersteller wie Audi den E7X in China mit Momenta-Technologie ausstatten, hinken sie in Europa hinterher. Die EU fördert zwar „digitale Souveränität“, doch in der Praxis setzen deutsche Hersteller auf chinesische Tech-Partner – selbst wenn diese von der EU als potenzielle Sicherheitsrisiken eingestuft werden. Berichte legen nahe, dass Fahrzeuge zunehmend als vernetzte Technologieplattformen fungieren, die Regierungen verbinden. Während Europa über Datenschutz debattiert, exportiert China längst die Infrastruktur für das Auto der Zukunft.

Drei Szenarien – und ein historischer Vergleich

-

Das China-Szenario: Die EU hält an den Zöllen fest, doch chinesische Hersteller umgehen sie durch lokale Produktion (BYD in Ungarn, XPeng in Österreich). Deutsche Hersteller verlieren weiter Marktanteile in China und können in Europa nicht mithalten. Die Folge: Werksschließungen, Jobverluste – und eine Abhängigkeit von chinesischer Technologie, die noch größer ist als heute.

-

Das Kompromiss-Szenario: Die EU senkt die Zölle im Austausch für chinesische Investitionen in Europa. Deutsche Hersteller dürfen weiter in China produzieren, müssen aber mehr Wertschöpfung nach Europa verlagern. Die Klimaziele werden erreicht, doch die europäische Autoindustrie bleibt ein Juniorpartner Chinas.

-

Das Desaster-Szenario: Die Zölle eskalieren zu einem Handelskrieg. China verhängt Gegenmaßnahmen (Zölle auf deutsche Autos, Exportbeschränkungen für Batterierohstoffe). Europäische Hersteller verlieren ihren größten Absatzmarkt, während chinesische Hersteller ihre Dominanz ausbauen. Die Klimawende verzögert sich um Jahre.

Es erinnert an die Solarindustrie. Vor einem Jahrzehnt warnte die EU vor chinesischen Dumpingpreisen bei Solarmodulen und verhängte Zölle. Das Ergebnis: Europäische Hersteller gingen pleite, während China heute den globalen Markt dominiert. Die Parallelen zur E-Auto-Industrie sind unübersehbar. Damals wie heute geht es nicht um Fairness, sondern um eine grundsätzliche Frage: Kann Europa es sich leisten, den Anschluss zu verlieren – oder ist es dafür bereits zu spät?

Quellen

- Audi launches E7X SUV in China with aggressive pricing to rival Tesla

- BYD expands autonomous driving push in China with liability guarantee

- 乘联分会崔东树:1-4 月中国新能源乘用车占世界份额 61%

- EU slaps tariffs of up to 38% on Chinese electric vehicles

- Europe drove global EV sales in April as China exports surged

- EU tariffs on Chinese EVs face backlash

- Smart’s first sedan: #6 EHD PHEV launches on June 11, starting from 28,000 USD in China

- The EU and China are stumbling into a trade war

- China's panda bonds on track for record issuance

- Lynk & Co 10 series launches in China: charging speed outpaces BYD’s Flash Charging, starting at 25,000 USD

- China Memory Chip Giants CXMT and YMTC Advance Dual IPO Strategy Amid AI Boom

- Decoding China: Is EU starting trade war over electric cars?

- China to Phase Out Old Power Rates in Green Push

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026