Am Fließband in Shenzhen: Wie BYD mit System den Westen überholt

Der BYD Yuan Plus lädt in fünf Minuten von zehn auf siebzig Prozent, kostet 17.600 Dollar und unterbietet westliche Konkurrenz bei Preis, Reichweite und Ladegeschwindigkeit. Dahinter steht kein Zufall, sondern ein zwei Jahrzehnte altes, strategisch geplantes System vertikaler Integration, das Rohstoffkontrolle, Batteriefertigung, Chipentwicklung und Software vereint – und das westliche Hersteller nicht nachahmen können.

Im März 2026 bestellten chinesische Kunden in einer Woche 30.000 BYD Yuan Plus – ein Elektro-SUV mit 630 Kilometern Reichweite und einer Ladezeit von zehn auf siebzig Prozent in fünf Minuten. Der Preis: umgerechnet 17.600 Dollar. Das ist weniger als die Hälfte dessen, was ein vergleichbarer Volkswagen ID.4 in Deutschland kostet, und die Ladegeschwindigkeit übertrifft die jedes westlichen Serienfahrzeugs um ein Vielfaches. Die Nachricht ging um die Welt, wurde kommentiert, analysiert, beklagt. Aber das eigentliche Problem wurde selten benannt.

Die wichtigsten Zahlen:

- 30.000 Bestellungen für den BYD Yuan Plus in einer Woche

- 5 Minuten Ladezeit von 10% auf 70% (Flash Charging)

- 17.600 Dollar Einstiegspreis für ein Elektro-SUV mit 630 km Reichweite

- 2,9% Profitrate der gesamten chinesischen Autoindustrie

- Über 60% globale Kontrolle chinesischer Firmen über Lithium-Raffineriekapazität

Denn die Frage ist nicht, ob BYD gerade ein besseres Auto baut als Toyota oder Volkswagen. Das tut es zweifellos. Die Frage ist, warum niemand im Westen auch nur annähernd in der Lage ist, ein solches Fahrzeug zu entwickeln, zu produzieren und zu einem solchen Preis anzubieten. Und die Antwort darauf liegt nicht in einer einzelnen Technologie, nicht in einer einzelnen Fabrik, nicht in einem einzelnen Unternehmen. Sie liegt in einem System.

Das System hinter dem SUV

Chinas Batterieindustrie ist kein Zufallsprodukt. Sie ist das Ergebnis einer zwei Jahrzehnte währenden, strategisch geplanten und mit Hunderten Milliarden Dollar subventionierten Industrialisierungspolitik, die jedes Glied der Wertschöpfungskette umfasst – vom Rohstoff über die Raffinerie bis zur Zellfertigung und jetzt bis zur KI-gesteuerten Fahrzeugintelligenz. Was den Yuan Plus so gefährlich macht für die westliche Automobilindustrie, ist nicht die Blade Battery 2.0 allein, sondern die Tatsache, dass BYD den dafür benötigten 4-Nanometer-Chip Xuanji A3 selbst entwickelt hat, die Lithium-Ionen-Zellen selbst produziert, das Batteriemanagement selbst programmiert und das Fahrzeug in eigenen Fabriken zusammenbaut, die von eigenen Robotern bestückt werden.

Diese vertikale Integration ist der entscheidende Wettbewerbsvorteil. Sie erlaubt es BYD, Kosten zu internalisieren, die westliche Hersteller als externe Margen ihrer Zulieferer bezahlen müssen. Sie erlaubt es, Entwicklungszyklen zu verkürzen, weil kein Lieferant erst überzeugt werden muss. Und sie erlaubt es, Risiken einzugehen – wie die Übernahme der vollen Haftung für Unfälle mit dem autonomen Fahrsystem God’s Eye, die Wang Chuanfu, Chairman und President von BYD, mit den Worten begründete: „Taking on Level 3 and Level 4 liability early during the Level 2 stage demonstrates the company’s absolute confidence in its own technology.“ Ein Satz, den kein westlicher Autobauer derzeit aussprechen könnte, ohne dass seine Rechtsabteilung kündigt.

Die Zahlen belegen die Systemüberlegenheit. Während die Profitrate der gesamten chinesischen Autoindustrie auf 2,9 Prozent gefallen ist – ein Zeichen für den verheerenden Preiskampf, den die Branche sich selbst liefert –, erzielte Nio im ersten Quartal 2026 erstmals einen operativen Gewinn. Nach 68,8 Milliarden Yuan Investitionen in elf Jahren. Das ist die Logik dieses Systems: Erst wird skaliert, dann wird profitiert. Westliche Hersteller, die unter dem Druck ihrer Aktionäre bereits im dritten Jahr Gewinn erwarten müssen, können diese Strategie nicht nachahmen.

Der Rohstoff-Hebel

Doch die eigentliche, oft übersehene Machtposition Chinas liegt nicht in den Fabriken, sondern in den Minen und Raffinerien. China besitzt selbst nur geringe Lithiumreserven. Aber chinesische Firmen kontrollieren über 60 Prozent der globalen Raffineriekapazität für Lithium. Sie haben sich in den letzten Jahren systematisch in Lateinamerika eingekauft: CATL investiert 1,4 Milliarden Dollar in Lithium-Anlagen in Bolivien. Tianqi Lithium hält einen bedeutenden Anteil an der chilenischen Produktion. Und der Hafen von Chancay in Peru, für 3,6 Milliarden Dollar von COSCO Shipping Ports ausgebaut, wird künftig der zentrale Umschlagplatz für südamerikanisches Lithium auf dem Weg nach Asien sein.

Das bedeutet: Selbst wenn Europa und die USA eigene Batteriefabriken hochziehen – was sie versuchen –, bleiben sie abhängig von chinesischen Rohstofflieferanten. Oder sie müssen eigene Minen erschließen, was Jahre dauert und mit erheblichen Umweltauflagen kämpft. Die EU hat das Problem erkannt und mit dem Industrial Accelerator Act (IAA) reagiert. Das Gesetz verlangt Made-in-EU-Batterien für Elektroautos, die von staatlichen Subventionen profitieren sollen. Doch die Analyse von Julia Poliscanova und Diane Strauss von CleanTechnica zeigt die Schwachstelle: „The text is filled with exemptions that undermine its effectiveness and underscore the complicated political compromise that was needed for the proposal to clear the Commission.“ Konkret: Kleine Elektroautos, die zu sechzig Prozent über den gewerblichen Kanal verkauft werden, dürfen weiterhin chinesische LFP-Zellen verwenden. Genau das Segment also, das am stärksten von chinesischer Technologie abhängt. Die Ausnahme frisst die Regel.

Die Kosten der Geschwindigkeit

Der Yuan Plus lädt von zehn auf siebzig Prozent in fünf Minuten – das ist schneller als ein durchschnittlicher Tankvorgang bei einem Verbrenner. BYD gibt an, dass eine Vollladung von zehn auf 97 Prozent neun Minuten dauert. Selbst bei minus 30 Grad Celsius soll der Ladevorgang von zwanzig auf 97 Prozent nur zwölf Minuten dauern. Das ist keine inkrementelle Verbesserung, sondern ein Technologiesprung, der die Reichweitenangst als Verkaufsargument für Verbrenner obsolet macht.

Die zugrundeliegende Technologie ist die Blade Battery 2.0, eine Weiterentwicklung der bereits 2020 eingeführten LFP-Zelle, die BYD in einem Cell-to-Pack-Design ohne Module auskommt. Das spart Gewicht, Volumen und Kosten. Die Energiedichte liegt mit etwa 165 Wh/kg zwar unter der von NMC-Zellen (rund 270 Wh/kg), aber BYD hat gelernt, diesen Nachteil durch clevere Systemintegration zu kompensieren. Der Yuan Plus wiegt nicht mehr als ein vergleichbarer Verbrenner-SUV, bietet aber mehr Platz.

Die Kostenstruktur ist das eigentliche Wunder. 17.600 Dollar für ein Fahrzeug mit 630 Kilometern Reichweite, Schnellladung, 15,6-Zoll-Infotainment, KI-Sprachassistent, Head-up-Display und integriertem Kühlschrank. Das ist kein Dumping – das ist das Ergebnis einer Supply Chain, die jedes Bauteil entweder selbst herstellt oder zu Konditionen einkauft, die westliche Wettbewerber nicht erreichen. BYD ist nicht nur Autohersteller, sondern auch Batterieproduzent, Chiphersteller und Softwarefirma in einem.

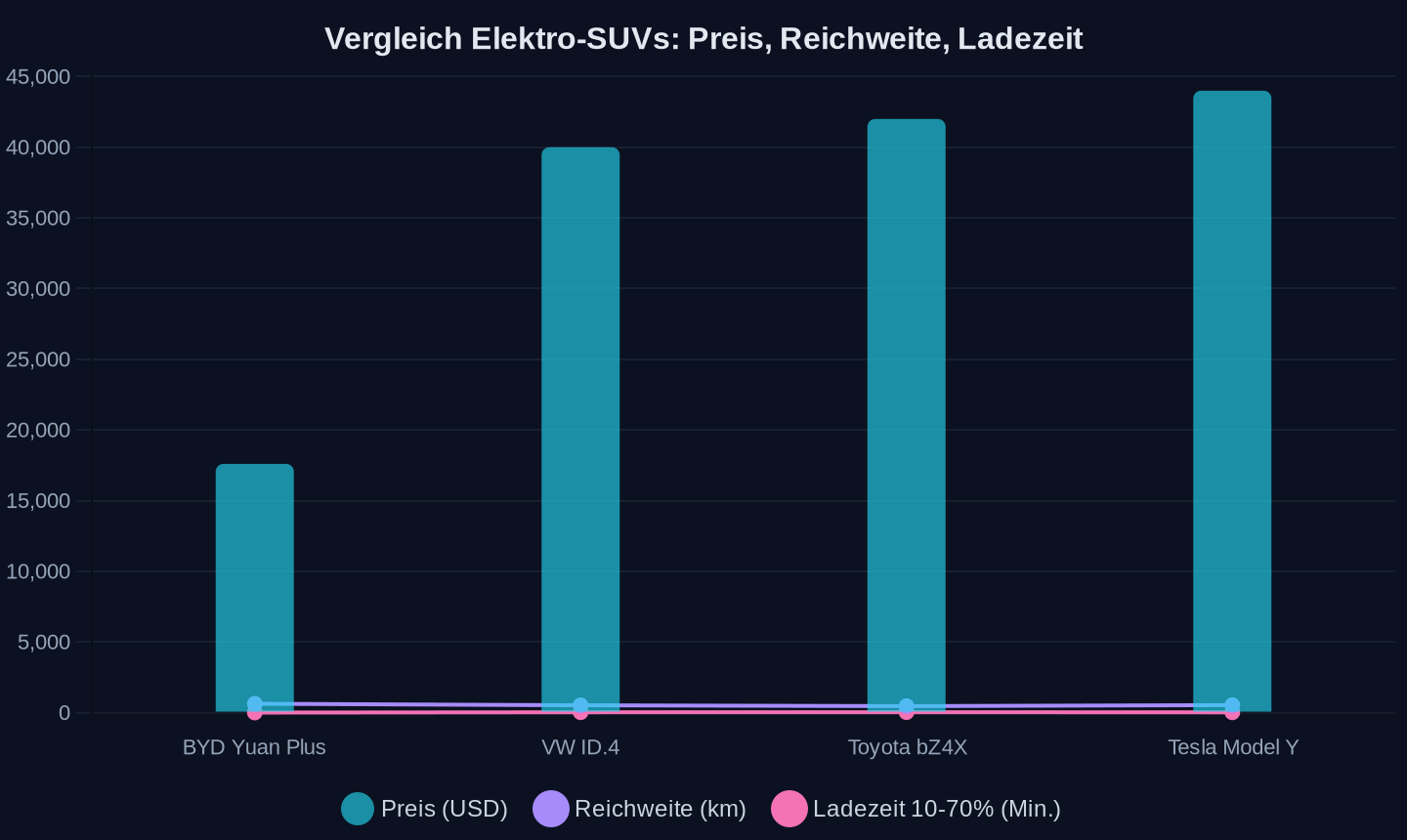

| Modell | Preis (ca.) | Reichweite | Ladezeit 10-70% | Batterietyp |

|---|---|---|---|---|

| BYD Yuan Plus | 17.600 $ | 630 km | 5 Min. | LFP Blade 2.0 |

| VW ID.4 | 40.000 $ | 520 km | 25 Min. | NMC |

| Toyota bZ4X | 42.000 $ | 460 km | 30 Min. | NMC |

| Tesla Model Y | 44.000 $ | 533 km | 20 Min. | NMC/LFP |

Die Tabelle zeigt: BYD unterbietet die westliche Konkurrenz nicht nur beim Preis um mehr als die Hälfte, sondern übertrifft sie auch bei Reichweite und Ladegeschwindigkeit. Das ist kein fairer Wettbewerb mehr. Das ist eine andere Wettbewerbsklasse.

Preis, Reichweite und Ladezeit von Elektro-SUVs (ca. 2026)

Preis, Reichweite und Ladezeit von Elektro-SUVs (ca. 2026)

Toyotas Eingeständnis

Die symbolträchtigste Reaktion auf diese Entwicklung kam aus Japan. Toyota gab bekannt, die Entwicklung der vollelektrischen Lexus-Limousine LF-ZC einzustellen. Offizielle Begründung: „Man reagiere auf Veränderungen der Marktnachfrage.“ Inoffiziell, aber für jeden Branchenkenner offensichtlich: Toyota hat erkannt, dass es technologisch nicht mithalten kann. Der LF-ZC sollte ursprünglich 2026 auf den Markt kommen, wurde dann auf Mitte 2027 verschoben – und jetzt ganz gestrichen.

Das ist bemerkenswert, weil Toyota jahrelang als derjenige Hersteller galt, der die Feststoffbatterie als nächsten großen Durchbruch vorantreibt. 2027 oder 2028 sollten die ersten Serienfahrzeuge mit Feststoffzellen kommen. Doch während Toyota an der Zukunft forscht, hat BYD die Gegenwart erobert. Und die Lücke zwischen Gegenwart und Zukunft wird nicht kleiner, sondern größer. Jeden Monat, den Toyota mit der Entwicklung seiner Feststoffbatterie verbringt, verkauft BYD zehntausende Fahrzeuge, sammelt Daten, optimiert Algorithmen und senkt Kosten.

Die Parallele zur Geschichte der japanischen Autoindustrie in den 1970er Jahren ist unübersehbar. Damals demontierten Toyota und Honda mit kompakten, günstigen und zuverlässigen Autos die US-amerikanische Autoindustrie, die sich in den 1960ern auf große, durstige und qualitativ minderwertige Fahrzeuge konzentriert hatte. Heute wiederholt sich das Muster, nur mit umgekehrten Vorzeichen. China ist das neue Japan, und der Westen ist das neue Detroit.

Der Preiskampf frisst seine Kinder

Doch die chinesische Automobilindustrie ist kein homogenes Erfolgsmodell. Die Profitrate von 2,9 Prozent ist alarmierend niedrig. Sie zeigt, dass der Preiskampf, den BYD mit dem Yuan Plus anführt, die gesamte Branche in eine gefährliche Spirale zieht. Auf der Future Mobility Pioneers Conference in Shenzhen einigten sich sieben Top-Manager führender chinesischer Autohersteller darauf, dass der Preiskampf nicht weitergehen könne. Wang Hui von AVATR formulierte es so: „Anstatt sich im inneren Wettbewerb zu verzehren, ist es besser, im Wert zu wachsen.“ Ein schöner Satz. Aber wie soll das gelingen, wenn BYD weiterhin Fahrzeuge zu Preisen anbietet, die kein westlicher Hersteller erreichen kann, und damit die Preiserwartungen der Kunden nach unten treibt?

Nio erzielte im ersten Quartal 2026 erstmals einen operativen Gewinn, nachdem das Unternehmen zuvor Verluste gemacht hatte. Der durchschnittliche Verkaufspreis der Marke Nio liegt bei umgerechnet rund 55.000 Dollar – mehr als BMW und deutlich mehr als Audi. Nio hat sich im Premiumsegment positioniert, mit einem eigenen Batteriewechselsystem, das jetzt in der fünften Generation auch die kompakte Firefly-Marke bedient. Das Unternehmen plant, in diesem Jahr 1.000 neue Wechselstationen zu bauen. Das ist eine andere Strategie als BYDs Massenmarkt-Ansatz, aber sie zeigt, dass es in Chinas Automobilindustrie nicht nur den Weg nach unten gibt.

Die Frage ist, ob der Markt beide Strategien gleichzeitig tragen kann. Die sinkende Profitrate deutet darauf hin, dass der Druck auf alle Hersteller zunimmt. Selbst BYD kann auf Dauer nicht zu Preisen verkaufen, die kaum die Herstellungskosten decken. Irgendwann muss auch das Unternehmen Gewinne erwirtschaften, um die enormen Investitionen in Forschung, Entwicklung und Fabriken zu refinanzieren.

Der KI-Agent im Keller

Während die Automobilindustrie die Schlagzeilen beherrscht, vollzieht sich parallel eine stille Revolution im Energiemanagement, die das Geschäftsmodell der Batterieindustrie grundlegend verändern könnte. Das Unternehmen Sigenergy hat einen KI-Agenten für Energiemanagement vorgestellt: SigenAgent.

Das System besteht aus vier vertikalen KI-Agenten: einem privaten Energieverwalter, einem Kraftwerkswartungsarzt, einem Stromhandels-Trader und einem Unternehmensbetriebs-Assistenten. Der private Energieverwalter ist besonders interessant: Der Nutzer muss keine komplexen Parameter mehr studieren, sondern nennt lediglich Ziele – Stromkostensenkung, Erhöhung der Eigenverbrauchsquote oder Sicherstellung der Notstromversorgung. Das System generiert dann automatisch Betriebsstrategien basierend auf Haushaltsverbrauch, PV-Erzeugung, Batteriestatus und Stromtarifregeln.

Das klingt nach einer Randnotiz, ist aber strategisch bedeutsam. Denn mit der zunehmenden Verbreitung von Elektroautos und Solaranlagen entsteht ein neues Problem: das Lastmanagement. Wenn Millionen von Fahrzeugen gleichzeitig laden, kollabieren die Stromnetze. Intelligente Systeme, die Ladevorgänge automatisch in Zeiten niedriger Tarife verschieben und überschüssige Solarenergie in die Batterien der Fahrzeuge leiten, sind keine Option mehr, sondern eine Notwendigkeit.

China hat hier einen entscheidenden Vorteil: Die Unternehmen, die Batterien herstellen (CATL, BYD), sind auch diejenigen, die Energiemanagementsysteme entwickeln. Sie können ihre Produkte so optimieren, dass sie perfekt aufeinander abgestimmt sind. Westliche Hersteller müssen dagegen mit verschiedenen Zulieferern zusammenarbeiten, deren Systeme oft nicht kompatibel sind. Der KI-Agent von Sigenergy ist ein weiterer Mosaikstein in einem System, das immer stärker vernetzt und immer schwerer zu kopieren ist.

Die Lücke, die bleibt

Was bedeutet das alles für Europa? Für Volkswagen, BMW, Mercedes, für Bosch, für die deutschen Arbeitsplätze, für die europäische Industriepolitik?

Die kurze Antwort: Es bedeutet, dass der Westen den Anschluss verloren hat. Nicht, weil die Ingenieure weniger talentiert wären, nicht weil die Unternehmen weniger Geld hätten, nicht weil die Politik untätig wäre. Sondern weil das System nicht mithalten kann.

Der EU Industrial Accelerator Act ist ein Versuch, die Lücke zu schließen. Aber er ist, wie Poliscanova und Strauss anmerken, ein Kompromiss, der von Ausnahmen durchlöchert ist. Die Forderung nach Made-in-EU-Batterien gilt nicht für kleine Elektroautos, nicht für den Privatmarkt, nicht für Komponenten, die nicht verfügbar sind. Das ist keine Industriepolitik, das ist eine Absichtserklärung mit Hintertürchen.

Die USA versuchen es mit Subventionen und lokalen Inhaltsregeln. Aber auch dort zeigt sich das Problem: Ford musste seine Pläne für eine Batteriefabrik mit CATL in Michigan vorerst auf Eis legen, weil die Politik das Joint Venture blockiert. Die Alternative – eigene Produktion ohne chinesische Partner – ist teurer, langsamer und technologisch riskanter.

Die wahrscheinlichste Entwicklung ist eine Polarisierung: China wird den Massenmarkt beherrschen, während Europa und die USA sich auf Nischen konzentrieren – Luxusfahrzeuge, Spezialanwendungen, Feststoffbatterien, die vielleicht in fünf oder zehn Jahren marktreif werden. Aber bis dahin werden BYD, CATL und ihre chinesischen Wettbewerber Millionen von Fahrzeugen verkauft, Milliarden von Kilometern Daten gesammelt und ihre Technologie weiter optimiert haben. Der Vorsprung wird nicht kleiner, sondern größer.

Die einzige realistische Chance für den Westen wäre eine radikale Kooperation: Joint Ventures, die chinesisches Know-how mit europäischer Produktion verbinden, massive staatliche Investitionen in eigene Batteriefabriken, die nicht an Subventionsauflagen scheitern, und eine Industriepolitik, die nicht zwischen grünen Idealen und wirtschaftlichen Realitäten hin- und hergerissen ist. Bisher deutet wenig darauf hin, dass Europa zu einer solchen Kooperation bereit ist. Der Protektionismus nimmt zu, die Skepsis gegenüber chinesischen Investitionen wächst, und die politischen Kompromisse führen zu Gesetzen, die wie der IAA gut gemeint, aber schlecht gemacht sind.

„What we see going wrong in a lot of projects is you have ‚margin squirrelers‘ across the supply chain, who are all looking for safety buffers because they‘re not responsible for the total result.“

Steven Meersman, Cofounder, Zenobē

Dieser Satz beschreibt das Problem präzise. Der Westen hat keine margin squirrelers, er hat ein ganzes Ökosystem von ihnen. Jeder schützt seine eigene Marge, seine eigene Technologie, seinen eigenen Markt. Und niemand ist verantwortlich für das Gesamtergebnis. China dagegen hat ein System, das auf das Gesamtergebnis optimiert ist – koste es, was es wolle. Die Kosten tragen die Arbeiter in den Fabriken, die Umwelt in den Minen und die Aktionäre, die auf Rendite warten müssen. Aber das Ergebnis ist ein Yuan Plus für 17.600 Dollar, der in fünf Minuten von zehn auf siebzig Prozent lädt. Und das ist keine Frage der Technologie mehr. Das ist eine Frage der politischen und wirtschaftlichen Organisation.

Die Feststoffbatterie als Fata Morgana

Seit Jahren gilt die Feststoffbatterie als der heilige Gral der Elektromobilität. Sie verspricht höhere Energiedichte, kürzere Ladezeiten und vor allem mehr Sicherheit, weil der flüssige Elektrolyt durch einen festen ersetzt wird, der nicht brennen kann. Toyota, Samsung SDI, CATL – alle arbeiten daran. CATL verspricht Prototypen für 2027, Serienproduktion für 2030. Toyota nannte ebenfalls 2027 als Ziel, hat aber mit der Einstellung des LF-ZC gezeigt, dass der Zeitplan wackelt.

Doch die Fixierung auf die Feststoffbatterie ist auch eine Form der Verdrängung. Sie erlaubt es westlichen Herstellern, die eigene Rückständigkeit zu rationalisieren: Wir sind heute langsamer, aber morgen, mit der neuen Technologie, werden wir aufholen. Das ist ein gefährlicher Trugschluss.

Denn die Feststoffbatterie wird nicht als fertige Lösung vom Himmel fallen. Sie wird das Ergebnis jahrelanger Forschung, tausender Patente und Milliardeninvestitionen sein – und China ist in dieser Forschung keineswegs abwesend. CATL beschäftigt allein in der Feststoffbatterie-Entwicklung mehrere tausend Ingenieure. BYD hat eigene Feststoffbatterie-Projekte. Und die chinesische Regierung subventioniert die Grundlagenforschung mit Beträgen, von denen europäische Universitäten nur träumen können.

Selbst wenn die Feststoffbatterie 2030 marktreif wird – was alles andere als sicher ist –, wird China nicht von null starten. Es wird die Produktionskapazitäten, die Lieferketten und das Know-how aus der LFP- und NMC-Produktion nutzen, um schnell zu skalieren. Der Vorsprung in der konventionellen Batterieproduktion wird sich in der Feststoffbatterieproduktion fortsetzen, weil die Fertigungskompetenz, die Automatisierung und die Kostenkontrolle übertragbar sind.

Die entscheidende Frage ist nicht, wer die Feststoffbatterie zuerst entwickelt. Die entscheidende Frage ist, wer sie zuerst in Stückzahlen von Millionen produzieren kann – zu Kosten, die unter denen der heutigen LFP-Batterien liegen. Und das wird, aller Wahrscheinlichkeit nach, ein chinesisches Unternehmen sein.

Der Chip im Akku

Die zweite Ebene der chinesischen Strategie, die oft übersehen wird, ist die Chip-Entwicklung. BYD hat den Xuanji A3 vorgestellt – einen 4-Nanometer-Chip für autonomes Fahren, der in China entwickelt und produziert wird. Das ist mehr als genug für Level 3 und Level 4 Autonomie.

Die Bedeutung dieses Schritts geht weit über das einzelne Produkt hinaus. BYD hat gezeigt, dass es möglich ist, in China hochmoderne Halbleiter zu entwickeln, die mit westlichen Produkten konkurrieren können – trotz der US-Exportkontrollen, die den Transfer von Chip-Technologie nach China einschränken sollen. Der Xuanji A3 wird nicht bei TSMC in Taiwan gefertigt, sondern in China selbst. Das ist ein strategischer Durchbruch.

Denn die Zukunft der Elektromobilität ist nicht nur eine Frage der Batterie. Sie ist eine Frage der Software, der Sensoren, der Chips. Ein Elektroauto ist im Kern ein Computer auf Rädern, und die Leistungsfähigkeit dieses Computers bestimmt, was das Auto kann – von der Routenoptimierung über das Energiemanagement bis zum autonomen Fahren. Wer die Chips kontrolliert, kontrolliert die Intelligenz des Fahrzeugs.

BYD hat diesen Zusammenhang verstanden. Das Unternehmen hat nicht nur den Chip entwickelt, sondern auch das Betriebssystem, die KI-Modelle und die Sensoren. Die God's Eye-Systeme A, B und C decken verschiedene Autonomiestufen ab, vom assistierten Fahren auf der Autobahn bis zum vollautonomen Stadtverkehr. Und BYD übernimmt die Haftung für Unfälle – ein Signal, das Vertrauen schaffen soll, aber auch zeigt, wie sicher das Unternehmen seine Technologie einschätzt.

Ein ambitioniertes Ziel, aber eines, das die Richtung vorgibt: Die chinesische Autoindustrie denkt nicht in Modellzyklen, sondern in technologischen Plattformen, die über Jahre weiterentwickelt werden.

Der Preis des Erfolgs

Doch die chinesische Erfolgsgeschichte hat eine Kehrseite, die selten thematisiert wird. Die Profitrate der gesamten Autoindustrie liegt bei 2,9 Prozent. Das ist weniger als die Hälfte der durchschnittlichen Marge westlicher Hersteller und weit unter dem, was für nachhaltige Investitionen nötig wäre. Der Preiskampf, den BYD mit dem Yuan Plus anführt, zwingt alle anderen Hersteller, nachzuziehen – oder unterzugehen.

Die Folgen sind bereits sichtbar. Mehrere chinesische Start-ups haben Insolvenz angemeldet. Die Konsolidierung schreitet voran. Nio, Xpeng, Li Auto – sie alle kämpfen ums Überleben, auch wenn Nio jetzt operativ profitabel ist.

Das klingt nach einer Einsicht, die auch für westliche Hersteller gelten könnte. Aber der Unterschied ist: In China wird dieser Systemwettbewerb unter extremem Druck ausgetragen. Die Unternehmen müssen nicht nur gegeneinander kämpfen, sondern auch gegen die Erwartungen der Investoren, die schnelle Renditen sehen wollen. Die 2,9 Prozent Profitrate sind ein Warnsignal: Wenn die Preise weiter fallen, werden viele Unternehmen nicht überleben.

Die Frage ist, ob BYD selbst diesem Druck standhalten kann. Das Unternehmen hat im ersten Quartal 2026 Rekordumsätze erzielt, aber die Margen sind unter Druck. Der Yuan Plus ist ein Verkaufsschlager, aber zu einem Preis, der kaum Spielraum lässt. BYD setzt darauf, dass die Skaleneffekte und die vertikale Integration irgendwann greifen – dass die Kosten schneller fallen als die Preise. Doch das ist ein Wettlauf gegen die Zeit.

Die europäische Antwort

Was kann Europa tun? Die Antwort ist unbequem: Weniger, als die meisten glauben.

Der EU Industrial Accelerator Act ist ein Schritt in die richtige Richtung, aber er ist, wie gezeigt, von Ausnahmen durchlöchert. Die Forderung nach Made-in-EU-Batterien gilt nicht für kleine Elektroautos, die zu sechzig Prozent über den gewerblichen Kanal verkauft werden. Genau dieses Segment ist aber auf chinesische LFP-Zellen angewiesen, weil europäische Hersteller sie nicht in ausreichender Menge und zu wettbewerbsfähigen Preisen produzieren können.

Die Alternative wäre, selbst in LFP-Produktion zu investieren. Europäische Unternehmen wie ElevenEs und IBU-tec haben vielversprechende Ansätze, aber ihnen fehlt das Kapital und die Skalierung. Der IAA könnte ihnen helfen, indem er lokale Inhalte vorschreibt – aber nur, wenn die Ausnahmen gestrichen werden. Bisher ist der politische Wille dazu nicht erkennbar.

Die zweite Möglichkeit sind Joint Ventures mit chinesischen Unternehmen. Volkswagen hat bereits mit Xpeng zusammengearbeitet, Stellantis mit Leapmotor. Diese Kooperationen sind pragmatisch, aber sie lösen das grundlegende Problem nicht: Sie machen Europa abhängig von chinesischer Technologie. Und sie verschieben das Machtgleichgewicht weiter zu Gunsten Chinas.

Die dritte Möglichkeit ist die Konzentration auf Nischen, in denen Europa stark ist: Luxusfahrzeuge, Spezialanwendungen, Wasserstoff-Brennstoffzellen für schwere Lkw. Aber das sind Märkte, die in der Summe klein sind. Der Massenmarkt wird von China dominiert werden – ob Europa das will oder nicht.

Die bittere Wahrheit ist, dass der Westen den Wettbewerb um die Batterie bereits verloren hat. Nicht, weil die Technologie fehlt, sondern weil das System fehlt. China hat ein Ökosystem geschaffen, das auf Geschwindigkeit, Skalierung und Kostenkontrolle optimiert ist. Der Westen hat ein Ökosystem, das auf Rendite, Risikominimierung und politische Kompromisse optimiert ist. Beide Systeme sind rational – aber sie produzieren unterschiedliche Ergebnisse.

Der Yuan Plus ist das Ergebnis des einen Systems. Der IAA ist das Ergebnis des anderen. Und der Unterschied zwischen beiden ist der Unterschied zwischen fünf Minuten Ladezeit und fünf Jahren politischer Debatte.

Quellen

- Blink and Kempower expand US East Coast EV fast charging

- BYD’s new electric SUV secures over 30,000 orders in its first week

- How the Industrial Accelerator Act Can Help Avoid More Battery Factories Going Bust

- Over $55 Million Announced To Expand California Public EV Fast Charging

- Firefly users to get battery swap access as Nio rolls out new stations in June

- BYD expands autonomous driving push in China with liability guarantee

- BYD Unveils Self-Developed 4nm Autonomous Driving Chip Xuanji A3

- 利润率仅剩2.9%,七位大佬深圳共识:中国汽车,真的不能再卷了 | 大湾区车展观察

- Inside the Software Making Electric Heavy Trucks Practical

- Tello Mobile Plan Review (2026): Low Cost, Reliable Service

- 思格新能源发布行业首个全域AI智能体,能源管理进入智能体时代

- ContourGlobal inaugurates Chilean hybrid plant with 231 MW of solar and 200 MW/1.3 GWh BESS

- Apple reportedly worked with a Chinese automaker to develop a battery for its now-canceled car

- US-China tech war escalates over EV battery dominance

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026