Chinas Autoindustrie erstickt im Preiskampf während KI-Milliarden in die Energiewende fließen

Die chinesische Automobilindustrie steckt in einer tödlichen Preisspirale: Die Gewinnmarge beträgt nur noch 2,9 Prozent, während Hersteller wie NIO und Leapmotor ums Überleben kämpfen. Gleichzeitig investieren Unternehmen wie Sigenergy Milliarden in KI-gesteuertes Energiemanagement. Der Artikel analysiert den systemischen Widerspruch zwischen kurzfristigem Überleben und langfristiger Transformation.

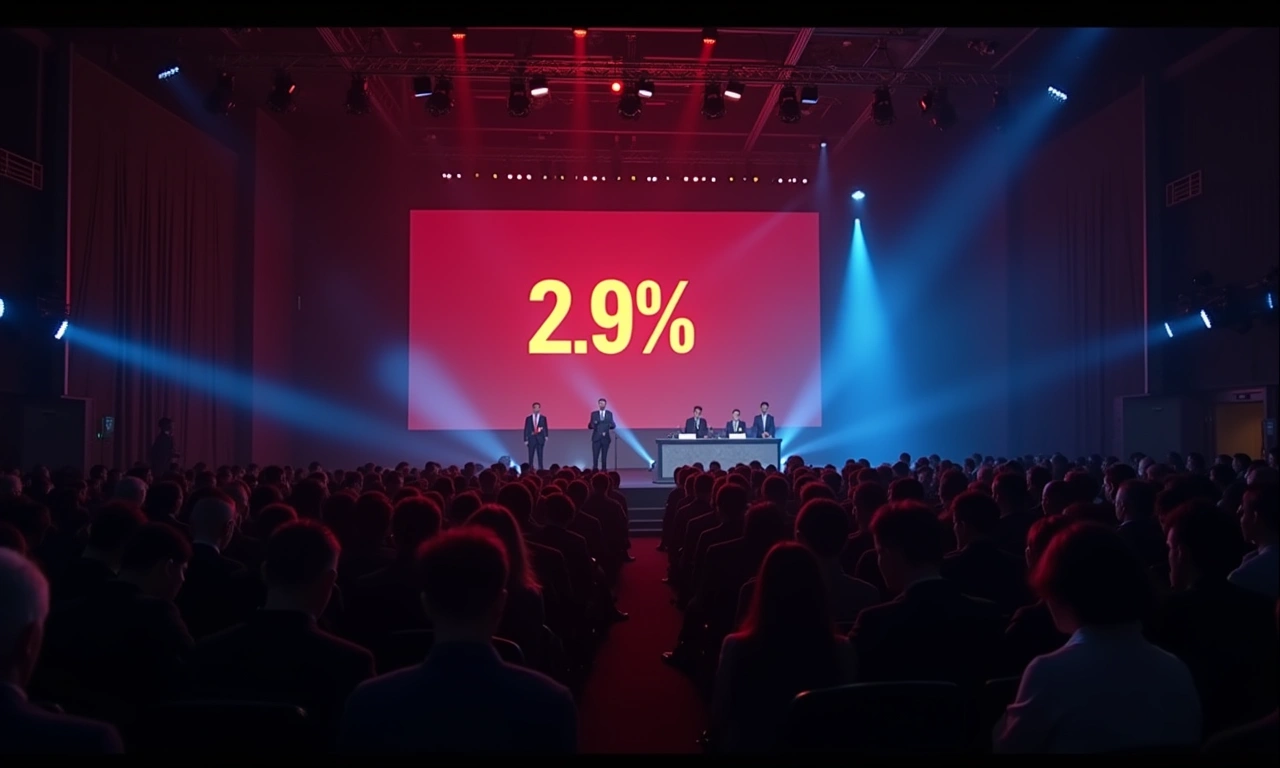

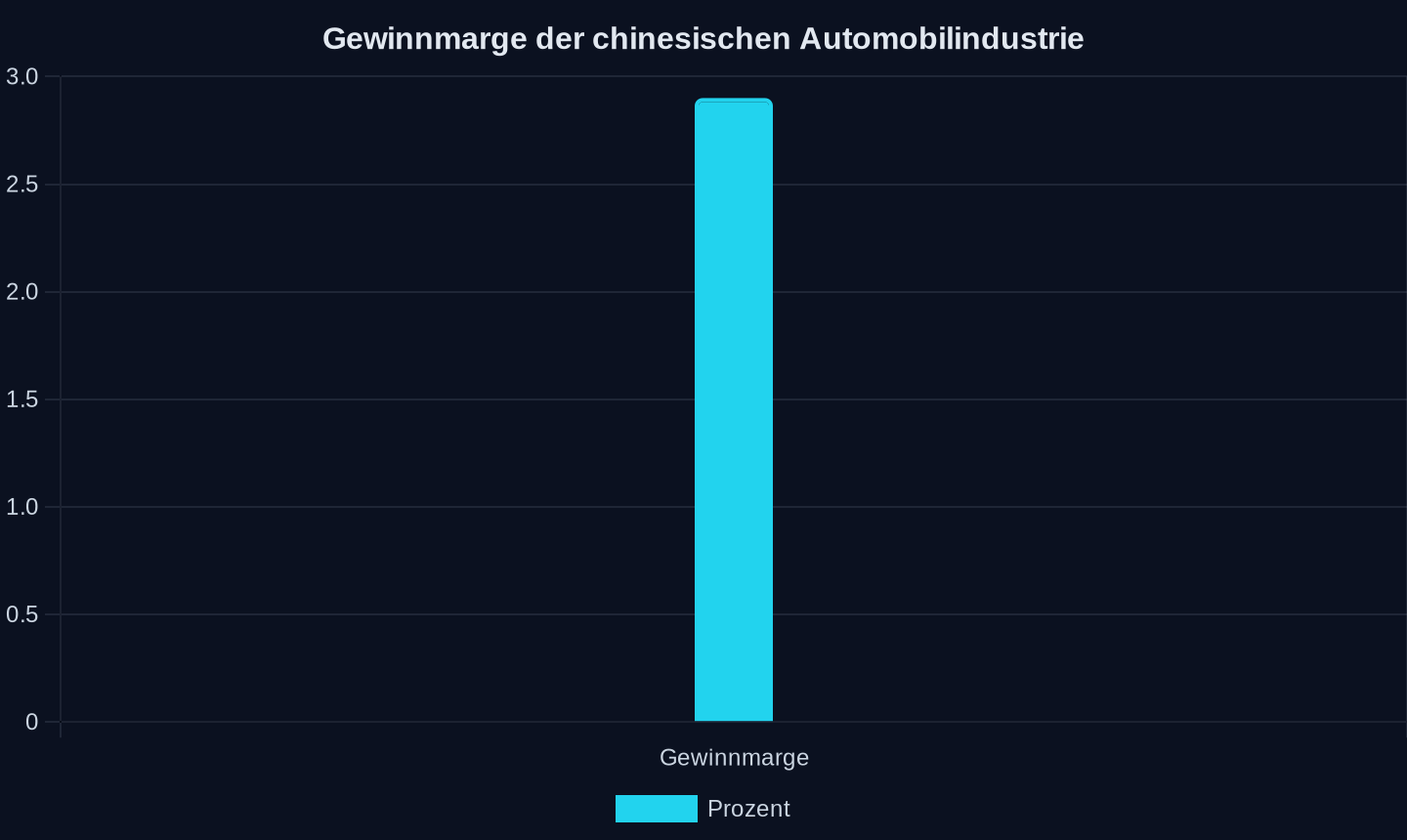

Am 29. Mai 2026 versammelten sich die sieben mächtigsten Männer der chinesischen Automobilindustrie in Shenzhen. Li Bin von NIO, Xu Jun von Leapmotor, Wang Hui von AVATR – sie alle sprachen auf der Future Mobility Pioneer Conference dasselbe Problem an, das ihre Branche an den Rand des Abgrunds gebracht hat. Die Gewinnmarge der chinesischen Automobilindustrie beträgt nur noch 2,9 Prozent. Ein historischer Tiefstand. Wang Hui, Verantwortlicher bei AVATR, appellierte auf der Konferenz, den ruinösen Preiswettbewerb zu beenden. Der Appell war deutlich: Der ruinöse Preiswettbewerb muss enden.

Gewinnmarge in Prozent, historischer Tiefstand (2026)

Gewinnmarge in Prozent, historischer Tiefstand (2026)

Doch während die Autohersteller ums Überleben kämpfen, fließen gleichzeitig Milliarden in eine andere Zukunft. Sigenergy, ein an der Hongkonger Börse notiertes Energieunternehmen, präsentierte am selben Tag seinen ersten branchenweiten KI-Agenten SigenAgent – ein System, das Energiemanagement revolutionieren soll. Und Chengwu Robot, ein Startup aus Shenzhen, schloss eine Seed-Finanzierung ab, um humanoide Roboter für die Industrie zu entwickeln. Der Widerspruch ist offensichtlich: Die eine Branche verzehrt sich im Preiskampf, während die andere in KI und Robotik investiert, als gäbe es kein Morgen.

Die Frage, die sich stellt, ist unbequem: Werden die Nachhaltigkeitsziele der EV-Industrie nicht durch grüne Technologie untergraben, sondern durch den systemischen Widerspruch zwischen kurzfristigem Überleben und langfristiger Transformation?

Die wichtigsten Zahlen:

- 2,9% – Gewinnmarge der chinesischen Automobilindustrie (historischer Tiefstand)

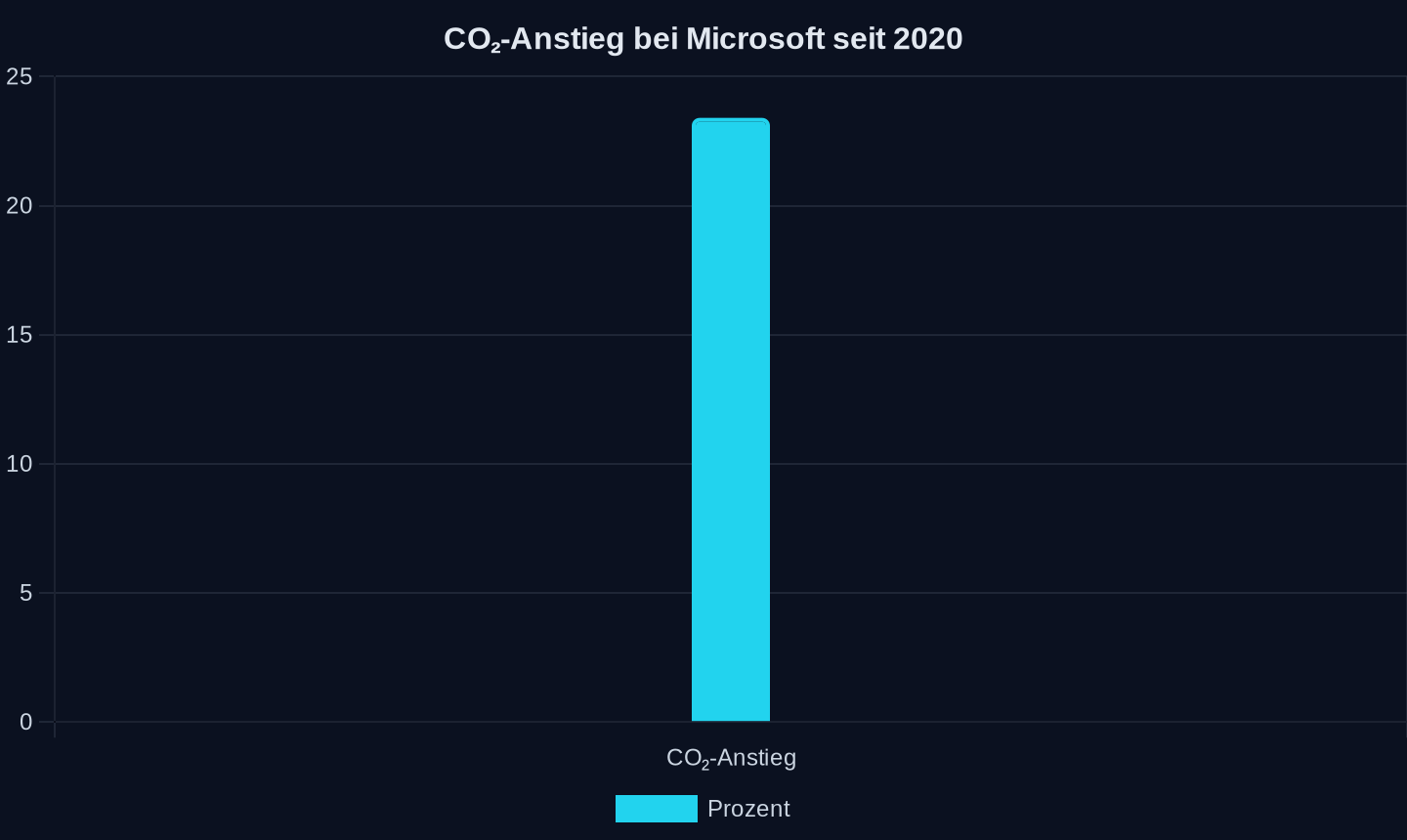

- 23,4% – Anstieg der Microsoft-CO₂-Emissionen seit 2020 durch KI-Rechenzentren

- 97% – Anteil der Scope-3-Emissionen an Microsofts Gesamtfußabdruck

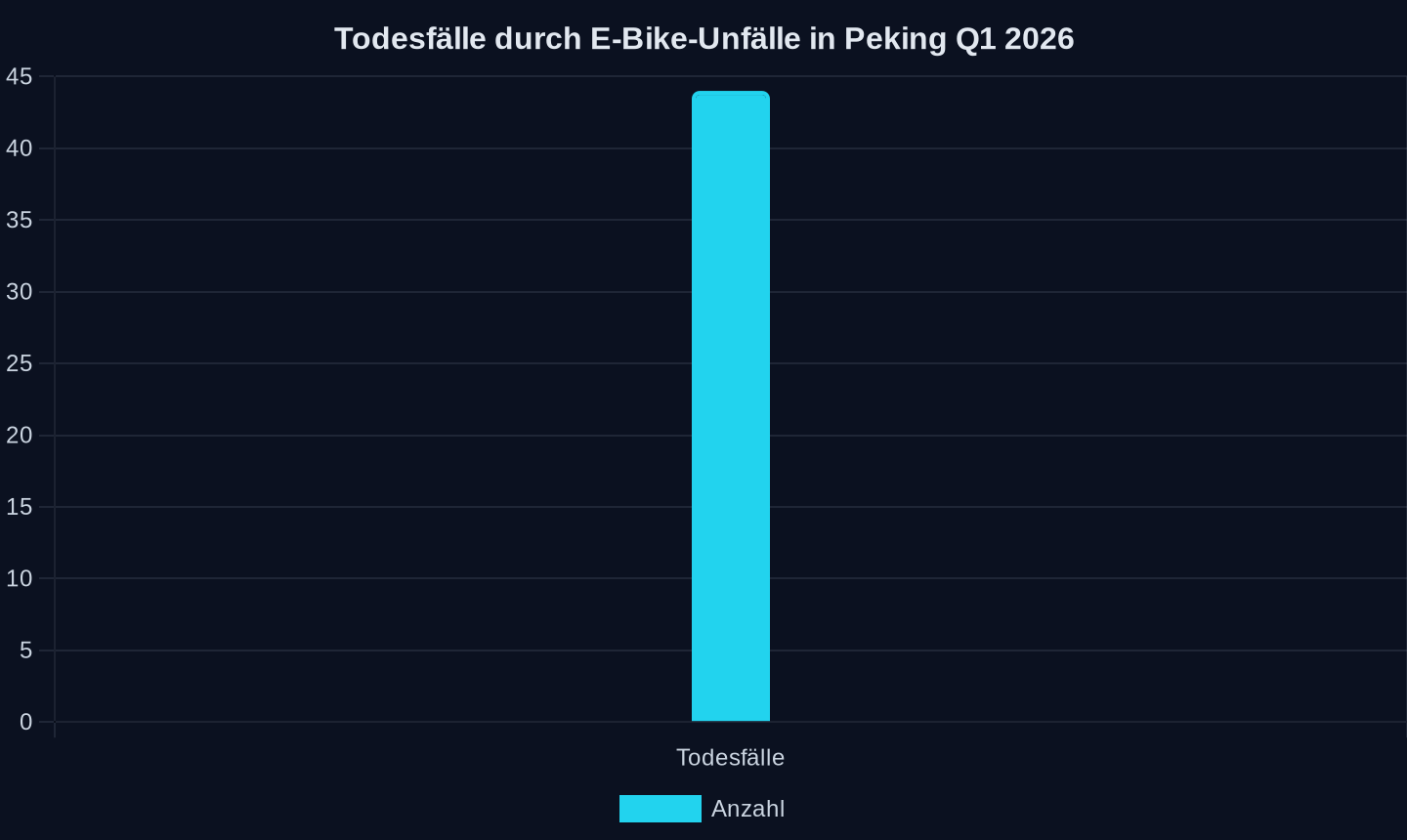

- 44 – Todesfälle durch E-Bike-Unfälle in Peking im ersten Quartal 2026

- 1,2 Mio. kWh – Jährliche Stromerzeugung von Hongkongs neuer Solaranlage (genug für 360 Haushalte)

Todesfälle durch E-Bike-Unfälle im ersten Quartal 2026 in Peking

Todesfälle durch E-Bike-Unfälle im ersten Quartal 2026 in Peking

Anstieg der CO₂-Emissionen in Prozent seit 2020 (2026)

Anstieg der CO₂-Emissionen in Prozent seit 2020 (2026)

Die tödliche Preisspirale: Warum 2,9 Prozent Marge alles verändern

Die chinesische Automobilindustrie hat sich in eine paradoxe Situation manövriert. Sie produziert die fortschrittlichsten Elektroautos der Welt, verfügt über die größten Batteriekapazitäten und dominiert die globale Lieferkette – aber sie verdient kein Geld damit. Die 2,9 Prozent Gewinnmarge, die Li Bin auf der Konferenz in Shenzhen nannte, sind nicht nur eine Zahl. Sie sind ein Alarmzeichen.

Li Bin, dessen Firma NIO im ersten Quartal 2026 erstmals einen operativen Gewinn erzielte, beschrieb die Lage in düsteren Farben. In den ersten vier Monaten des Jahres sank der Einzelhandelsabsatz von Personenkraftwagen in China um 18,9 Prozent im Vergleich zum Vorjahr, in den ersten Wochen des Mai sogar um über 24 Prozent. Er warnte, dass rückständige Marken und Technologien schneller aus dem Markt ausscheiden würden. Gleichzeitig erreichte der Marktanteil neuer Energiefahrzeuge im April 61,4 Prozent – reine Elektrofahrzeuge machten 68,9 Prozent dieser Neuwagen aus.

Der Wendepunkt, den Li Bin beschrieb, ist real: Reine Elektrofahrzeuge haben alle anderen Antriebsformen überholt. Aber dieser Erfolg kommt zu einem Preis. Die Hersteller haben sich in einen Wettbewerb um Reichweite, Rechenleistung und Ausstattung gestürzt, der in Homogenität resultiert. Xu Jun von Leapmotor sprach auf der Konferenz offen über das Problem des „Parameter-Stapelns“: Xu Jun von Leapmotor sprach auf der Konferenz offen über das Problem des „Parameter-Stapelns“ und forderte die Branche auf, über die Bedürfnisse der Nutzer nachzudenken.

Die Antwort der Branche auf diese Frage war bisher: noch mehr Ausstattung zu noch niedrigeren Preisen. Das Ergebnis ist eine Spirale, die niemand durchbrechen kann. NIO hat in elf Jahren kumulativ über 68,8 Milliarden RMB in Forschung und Entwicklung investiert, allein in Laden und Batteriewechsel flossen über 20 Milliarden RMB. Doch die Rendite auf diese Investitionen schmilzt dahin.

Hier zeigt sich ein grundlegendes Problem der Nachhaltigkeitsdebatte. Wenn Unternehmen keine Gewinne erwirtschaften, können sie auch nicht in nachhaltige Technologien investieren. Recyclinganlagen, CO₂-arme Produktionsprozesse, Kreislaufwirtschaft – all das kostet Geld, das in einer Branche mit 2,9 Prozent Marge nicht vorhanden ist. Der Preiswettbewerb untergräbt nicht nur die Wirtschaftlichkeit der Hersteller, sondern auch ihre Fähigkeit, ökologische Ziele zu erreichen.

SigenAgent: Wie KI die Energiewende retten soll – und warum sie scheitern könnte

Während die Autohersteller ums Überleben kämpfen, feiert Sigenergy den Eintritt der Energiebranche in das „Zeitalter der KI-Agenten“. Xu Yingtong, Vorstandsvorsitzender und CEO von Sigenergy, erklärte auf der globalen Strategieveröffentlichung „AI in All“: Xu Yingtong, Vorstandsvorsitzender und CEO von Sigenergy, erklärte auf der globalen Strategieveröffentlichung „AI in All“, dass echte KI nicht nur ein Assistent sei, der mit dir plaudert, sondern ein Partner, der deine Ziele versteht, für dich arbeitet und ständig dazulernt.

Der SigenAgent, der am 29. Mai vorgestellt wurde, ist ein System aus vier vertikalen KI-Agenten: dem privaten Energieverwalter, dem Kraftwerkswartungsarzt, dem Stromhandels-Trader und dem Unternehmensgeschäfts-Assistenten. Sie decken die Bereiche Privathaushalte, Kraftwerkswartung, Stromhandel und Unternehmensführung ab. Die Idee ist bestechend: Statt komplexe Parameter zu studieren, soll der Nutzer einfach Ziele nennen – Stromkostensenkung, Erhöhung der Eigenverbrauchsquote oder Sicherstellung der Notstromversorgung – und das System generiert automatisch Betriebsstrategien.

Sigenergy hat gemeinsam mit Frost & Sullivan das „2026 AI+ New Energy White Paper“ veröffentlicht, das ein fünfteiliges Energieintelligenz-Klassifizierungssystem EIL (Energy Intelligence Level) einführt. Es lehnt sich an die Klassifizierungslogik des autonomen Fahrens an und definiert von L1 bis L5 die Grenzen der Intelligenzfähigkeiten von Energiesystemen.

Doch die Frage, die sich stellt, ist: Wer bezahlt das alles? Sigenergy, das am 16. April 2026 an die Börse ging, muss Investoren Renditen bieten. Die KI-Entwicklung ist teuer – das Unternehmen spricht von über 200.000 Kraftwerken, die weltweit mit Sigenergy-Geräten stabil in Betrieb sind, und von Updates der mySigen-App im Durchschnitt alle drei Wochen. Drei große Iterationen in drei Jahren.

Der Widerspruch zur Automobilindustrie ist eklatant. Während Sigenergy Milliarden in KI-gesteuertes Energiemanagement investiert, kämpfen die Autohersteller um jeden Yuan Gewinn. Dabei sind beide Branchen aufeinander angewiesen: Die EV-Industrie braucht günstige, grüne Energie, um ihre CO₂-Bilanz zu verbessern. Und die KI-Industrie braucht die Automobilindustrie als Abnehmer für ihre Technologie.

Aber es gibt ein tieferes Problem. Die KI-Infrastruktur selbst verbraucht enorme Mengen an Energie. Microsofts CO₂-Emissionen sind seit 2020 um 23,4 Prozent gestiegen, hauptsächlich durch den Bau von Rechenzentren für KI. Ein Microsoft-Sprecher erklärte dazu: Ein Microsoft-Sprecher erklärte, dass das Unternehmen die Herausforderungen widerspiegele, die die Welt bewältigen müsse, um grünere Materialien zu entwickeln und zu nutzen. Die Scope-3-Emissionen machen 97 Prozent des Gesamtfußabdrucks aus – Emissionen, die außerhalb der direkten Kontrolle des Unternehmens liegen, einschließlich Rohstoffe, Transport und zugekaufte Dienstleistungen.

| Unternehmen | CO₂-Entwicklung | Haupttreiber | Scope-3-Anteil |

|---|---|---|---|

| Microsoft | +23,4% seit 2020 | Rechenzentren für KI | 97% |

| Chinesische EV-Industrie | Keine einheitlichen Daten | Preiswettbewerb, Produktion | Nicht systematisch erfasst |

| Nike (Mode) | Steigend | Textilproduktion | Keine Angabe |

Die Tabelle zeigt ein Muster: Unternehmen investieren in Nachhaltigkeit, aber ihre tatsächlichen Emissionen steigen – weil die zugrundeliegenden Geschäftsmodelle nicht nachhaltig sind.

Der Recycling-Bluff: Warum chemisches Recycling in der Praxis scheitert

Nike hat im Juni 2026 Trikots für die Fußball-Weltmeisterschaft vorgestellt, die angeblich zu 100 Prozent aus recycelten Textilien bestehen. Die Botschaft war klar: Die Modeindustrie hat ein Nachhaltigkeitsproblem, und Nike hat die Lösung. Doch die Realität sieht anders aus.

Veena Singla, Umweltgesundheitsforscherin an der UC San Francisco, sagte dazu: Veena Singla, Umweltgesundheitsforscherin an der UC San Francisco, bezweifelte, dass chemisches Recycling in dem Umfang skalierbar sei, den die Industrie verspricht. Sie und andere Forscher bezweifeln, dass chemisches Recycling in dem Umfang skalierbar ist, den die Industrie verspricht. Das Problem: Chemisches Recycling funktioniert am besten mit Industrieabfällen, die sauber und sortenrein sind. Bei Altkleidern, die aus Mischgeweben bestehen und mit Farbstoffen, Knöpfen und Reißverschlüssen verunreinigt sind, wird es kompliziert.

Diana Ferreira, Textilforscherin an der Universität Minho in Portugal, bestätigt: Diana Ferreira, Textilforscherin an der Universität Minho in Portugal, bestätigte, dass chemisches Recycling bei sauberen Abfällen prinzipiell funktioniere, bei Altkleidern aber viel komplexer sei.

Dieses Problem ist nicht auf die Modeindustrie beschränkt. Es betrifft auch die EV-Branche. Batterierecycling verspricht, wertvolle Rohstoffe wie Lithium, Kobalt und Nickel zurückzugewinnen. CATL, der weltgrößte Batteriehersteller, gibt an, mit seinem „Nth Life“-Programm Rückgewinnungsraten von über 90 Prozent für Lithium und über 98 Prozent für Nickel zu erreichen. Doch die Frage ist: Zu welchem Preis? Und für welche Mengen?

Die EU-Batterieverordnung schreibt ab 2027 Mindestrecyclingquoten vor: 16 Prozent für Kobalt, 6 Prozent für Nickel und 6 Prozent für Lithium. Doch die Realität ist, dass die Recyclinginfrastruktur in Europa noch in den Kinderschuhen steckt. Northvolt, Europas größtes Batterie-Startup, meldete im November 2024 Chapter 11 an – ein Symptom für die Schwierigkeiten, mit den chinesischen Kosten zu konkurrieren.

Der Kern des Problems ist strukturell: Solange die Rohstoffpreise niedrig sind – Lithium ist seit seinem Höchststand 2022 um über 80 Prozent gefallen –, lohnt sich Recycling wirtschaftlich nicht. Die Unternehmen tun es nur, weil Regulierungen sie dazu zwingen. Und selbst dann bleibt die Skalierbarkeit fraglich.

Die versteckten Kosten der grünen Mobilität: 44 Tote in Peking

Am 1. Mai 2026 traten in Peking neue Vorschriften für Elektrofahrräder in Kraft. Fahrer und Passagiere müssen zertifizierte Helme tragen oder riskieren Geldstrafen. Der Grund: Im ersten Quartal 2026 starben 44 Menschen bei Unfällen mit Elektrofahrrädern in der chinesischen Hauptstadt. Über 60 Prozent von ihnen trugen keinen Helm.

Diese Zahl zeigt ein unangenehmes Paradox der grünen Mobilität. Elektrofahrräder gelten als umweltfreundliche Alternative zum Auto. Sie sind leise, emissionsfrei und platzsparend. In Peking sind sie allgegenwärtig – eine „surging ocean of electric bicycles and scooters that serve as the lifeblood of China’s capital“, wie es Fox News Anchor Bret Baier beschrieb.

Doch der Preis für diese grüne Mobilität wird in Menschenleben bezahlt. Der Bericht der South China Morning Post zeigt, dass die Sicherheitsinfrastruktur nicht mit der Verbreitung der E-Bikes Schritt gehalten hat. An einer U-Bahn-Station im Bezirk Changping parken täglich 10.000 E-Bikes – ein logistischer Albtraum. Der stellvertretende Bezirksvorsteher scheiterte bei dem Versuch, innerhalb von fünf Minuten einen Parkplatz zu finden.

Das Problem ist systemisch. Die chinesische Regierung fördert Elektrofahrräder als Teil ihrer grünen Agenda, aber die Infrastruktur – Radwege, Ladestationen, Parkplätze – hinkt hinterher. Die neuen Vorschriften sind ein Versuch, dieses Ungleichgewicht zu korrigieren. Aber sie zeigen auch: Nachhaltigkeit ist nicht nur eine Frage der Technologie, sondern auch der sozialen und infrastrukturellen Rahmenbedingungen.

Hongkong, das oft als Vorbild für urbane Nachhaltigkeit gilt, steht vor ähnlichen Herausforderungen. Die Stadt hat kürzlich eine Solaranlage auf einer Deponie in Tseung Kwan O eröffnet, die 1,2 Millionen Kilowattstunden pro Jahr erzeugen soll – genug für 360 Haushalte. Das klingt beeindruckend, ist aber ein Tropfen auf den heißen Stein. Ein einziges Rechenzentrum verbraucht ein Vielfaches dieser Energie.

Der Energiehunger der KI: Wie Rechenzentren die Klimabilanz ruinieren

Die Internationale Energieagentur (IEA) hat in ihrem aktuellen Weltenergieinvestitionsbericht eine alarmierende Entwicklung dokumentiert: Die USA investieren 2026 erstmals mehr in fossile Kraftwerke als China. Der Grund ist der KI-Boom. Rechenzentren benötigen enorme Mengen an Strom, und die US-Tech-Unternehmen bauen neue Gaskraftwerke, um ihre KI-Infrastruktur zu versorgen.

Die Zahlen sind atemberaubend. Globale Investitionen in Gas-Kraftwerke erreichten 2025 mit 130 Gigawatt einen 25-Jahres-Höchststand. Die USA sind der Haupttreiber. Tech-Unternehmen umgehen die langen Wartezeiten für den Netzanschluss, indem sie „Captive“-Gaskraftwerke bauen – Kraftwerke, die nur ihre Rechenzentren versorgen.

Die IEA stellt fest: „High demand for electricity to power these data centres has led to companies rushing to build new gas-fired power plants across the country.“ Insgesamt investierte die Welt 2025 rund 105 Milliarden Dollar in die Netzinfrastruktur für Rechenzentren – mehr als der gesamte Energiesektor Afrikas.

Microsoft ist ein Paradebeispiel für dieses Dilemma. Der Tech-Gigant hat sich verpflichtet, bis 2030 klimapositiv zu sein – also mehr CO₂ aus der Atmosphäre zu entfernen, als er ausstößt. Doch die Realität sieht anders aus. Seit 2020 sind die Emissionen um 23,4 Prozent gestiegen. Der Bau von Rechenzentren ist der Hauptgrund.

Ein Microsoft-Sprecher erklärte, dass der Stromverbrauch schneller gewachsen sei als die Dekarbonisierung der Netze. Das Unternehmen kauft zwar massiv grünen Strom – das Portfolio umfasst 34 Gigawatt Kapazität –, aber die Rechenzentren selbst sind mit kohlenstoffintensiven Materialien belastet: Stahl, Beton, Computerchips.

Die Scope-3-Emissionen, die 97 Prozent des Fußabdrucks ausmachen, sind besonders schwer zu reduzieren. Sie umfassen die gesamte Lieferkette: vom Rohstoffabbau über den Transport bis zur Herstellung der Chips. Halbleiter-Lithographie ist auf Chemikalien angewiesen, die ein extrem hohes Treibhauspotenzial haben – Hexafluorethan zum Beispiel, das 9.200-mal klimaschädlicher ist als CO₂.

Hier zeigt sich ein fundamentaler Widerspruch. Die KI-Industrie verspricht, die Energieeffizienz zu steigern und die Energiewende zu beschleunigen – Sigenergys SigenAgent ist ein Beispiel dafür. Aber gleichzeitig treibt sie den Bau neuer fossiler Kraftwerke voran. Der Nettoeffekt ist fraglich.

Chinas Doppelstrategie: Robotik als Hebel für Kreislaufwirtschaft

Während die Autoindustrie kämpft und die KI-Industrie wächst, verfolgt China eine dritte Strategie: die systematische Erfassung des gesamten Lebenszyklus von Robotern. Am 25. Mai 2026 startete das Land in Peking die erste Plattform für das Lebenszyklusmanagement humanoider Roboter.

Die Plattform, die vom Standardisierungstechnischen Komitee des Ministeriums für Industrie und Informationstechnologie für humanoide Roboter und verkörperte Intelligenz geleitet wird, weist jedem Roboter bei Verlassen der Fabrik eine eindeutige digitale Identität zu. Das System deckt den gesamten Lebenszyklus ab: von Forschung und Entwicklung über Fertigung, Marktzugang, Verkauf, Betrieb bis hin zum Recycling am Ende der Lebensdauer.

Dies ist ein Modell, das in der EV-Branche fehlt. Während China für Roboter eine lückenlose Rückverfolgbarkeit schafft, bleiben die Lieferketten für Elektroautos intransparent. Woher kommt das Lithium? Unter welchen Bedingungen wurde das Kobalt abgebaut? Wie hoch ist der CO₂-Fußabdruck einer Batterie?

Die EU versucht, diese Lücke mit ihrer Batterieverordnung zu schließen. Ab 2025 ist eine CO₂-Fußabdruckerklärung für EV-Batterien Pflicht, ab 2027 gelten Grenzwerte, die CO₂-intensive chinesische Zellen potenziell ausschließen. Aber die Frage ist, ob Europa diese Regeln durchsetzen kann, ohne die eigene Automobilindustrie zu gefährden.

Die chinesische Strategie ist klug: Indem das Land die Lebenszyklusplattform für Roboter aufbaut, schafft es gleichzeitig die Infrastruktur für eine Kreislaufwirtschaft, die später auf andere Branchen übertragen werden kann. CATL hat mit seinem „Nth Life“-Programm bereits gezeigt, wie Batterie-Second-Use und Recycling funktionieren können. Die Rückgewinnungsraten sind beeindruckend: 90 Prozent für Lithium, 98 Prozent für Nickel, 99 Prozent für Kobalt.

Doch der Haken ist: Diese Technologie ist teuer. Und in einer Branche mit 2,9 Prozent Marge können sich die Hersteller solche Investitionen kaum leisten.

Wer profitiert wirklich? Die Geopolitik der Rohstoffabhängigkeiten

Der Blick auf die globale Lieferkette offenbart ein komplexes Geflecht aus Abhängigkeiten und strategischen Interessen. China kontrolliert rund 60 Prozent der globalen Raffinerie-Kapazität für Lithium. Das „Lithium-Dreieck“ in Südamerika – Chile, Argentinien, Bolivien – beherbergt über 60 Prozent der weltweiten Reserven. Aber ohne chinesische Raffinerien ist das Rohmaterial wertlos.

Die USA haben darauf reagiert. Die US International Development Finance Corporation (DFC), gegründet 2019 unter Donald Trump, investiert in private Projekte in über 100 Ländern, vor allem in Zentral- und Südamerika, Afrika, Osteuropa und dem asiatisch-pazifischen Raum. Erin Collinson, Senior Fellow am Center for Global Development in Washington, sagte: Erin Collinson, Senior Fellow am Center for Global Development in Washington, sagte, dass mit der Erhöhung des DFC-Portfolio-Deckels auf 205 Milliarden US-Dollar Raum für beides sei – nationale Sicherheit und ausländische Investitionen.

Doch die Realität ist: China ist bereits zu tief in der Region verwurzelt. Der Hafen von Chancay in Peru, für 3,6 Milliarden Dollar von COSCO Shipping Ports ausgebaut, soll zur Drehscheibe für chinesische Exporte nach Südamerika werden. Omar Narrea, Forscher am Zentrum für China- und Asien-Pazifik-Studien der Universität del Pacífico in Lima, sagte: Omar Narrea, Forscher am Zentrum für China- und Asien-Pazifik-Studien der Universität del Pacífico in Lima, sagte, das Projekt sei Teil einer neuen Wirtschaftsgeografie und der Neuen Seidenstraße. Der Hafen könnte Chile und Bolivien helfen, ihr Lithium nach Asien zu exportieren.

In Bolivien investiert ein chinesisches Konsortium unter Führung von CATL 1,4 Milliarden Dollar in den Bau von Lithium-Extraktionsanlagen. In Chile kontrolliert Tianqi Lithium, ein Unternehmen aus der Provinz Sichuan, einen bedeutenden Anteil der globalen Lithiumproduktion. Margaret Myers, Direktorin des Asien- und Lateinamerika-Programms am Inter-American Dialogue, sagte: Margaret Myers, Direktorin des Asien- und Lateinamerika-Programms am Inter-American Dialogue, sagte, China habe versucht, sich durch verschiedene Mechanismen eine prominente Rolle in der Lithiumindustrie der Region zu sichern.

Die EU steht vor einem Dilemma. Einerseits will sie ihre Abhängigkeit von chinesischen Rohstoffen reduzieren. Andererseits ist sie auf chinesische Technologie angewiesen. BYDs Blade-Batterie (LFP) ist kobaltfrei – ein Vorteil, den westliche Hersteller nicht bieten können. CATLs Natrium-Ionen-Batterie kommt ganz ohne Lithium, Kobalt und Nickel aus.

Die EU-Batterieverordnung ist ein Versuch, die Regeln neu zu schreiben. Aber ob sie funktioniert, ist fraglich. Die chinesischen Hersteller haben einen massiven Kosten- und Skalenvorteil. Und sie investieren gleichzeitig in die nächste Technologiegeneration.

Das Silicon Valley des Ostens: Chengwu Robot und die neue industrielle Revolution

Während die Autohersteller ums Überleben kämpfen, schreitet die Robotik-Revolution in China ungebremst voran. Chengwu Robot, ein Startup aus Shenzhen, hat kürzlich eine Seed-Finanzierung abgeschlossen. Strategischer Investor ist Ho Chuan Technology, ein führendes Unternehmen für industrielle Automatisierung aus Taiwan. Der Halbjahresumsatz des Startups übersteigt 20 Millionen Yuan.

Chengwu Robot wurde 2025 gegründet und konzentriert sich auf die Entwicklung von industrieller Embodied-Intelligence-Technologie. Das Unternehmen hat bereits mehr als zehn industrielle Szenarien-Projekte abgeschlossen, darunter für Foxconn. Der Gründer Huang Jinlong sagte: Der Gründer Huang Jinlong sagte, das Unternehmen sei optimistisch hinsichtlich der Entwicklungsrichtung von VLA und Embodied Intelligence, und die wirkliche Schwierigkeit liege in der Integration des Modells mit der Plattform und der Implementierung in realen Kundenszenarien.

Das Unternehmen entwickelt ein eigenes VLA-Modell namens Bybot Foundation Model-1 (BFM-1), das räumliche Wahrnehmung, bestärkendes Lernen und Weltmodell-Fähigkeiten integriert. Die Idee ist, einen „Ein-Gehirn-Mehrfach-Form“-Ansatz zu schaffen – ein Modell, das auf verschiedenen Roboterplattformen funktioniert.

Dies ist mehr als nur eine technische Spielerei. Es ist ein Modell, das die gesamte industrielle Wertschöpfungskette transformieren könnte. Wenn Roboter lernen können, verschiedene Aufgaben in verschiedenen Umgebungen auszuführen, wird die Produktion flexibler und effizienter. Das könnte die Kosten senken – und damit den Druck auf die Margen verringern.

Aber es gibt eine Kehrseite. Die Entwicklung solcher Modelle erfordert enorme Datenmengen und Rechenleistung – und damit Energie. Die KI-Infrastruktur, die Microsoft und andere aufbauen, ist die Grundlage für diese Entwicklung. Und sie verbraucht fossile Energie.

Der Kreislauf der Widersprüche: Warum Nachhaltigkeit ohne Systemwandel scheitert

Die Analyse der Quellen zeigt ein Muster, das sich durch alle Branchen zieht. Unternehmen investieren in Nachhaltigkeit, aber ihre tatsächlichen Emissionen steigen. Sie versprechen Recycling, aber die Skalierbarkeit ist fraglich. Sie preisen grüne Technologie, aber die Infrastruktur dafür verbraucht fossile Energie.

Der Grund ist systemisch. Die Nachhaltigkeitsziele sind nicht in die Geschäftsmodelle integriert. Sie sind Add-ons, Marketinginstrumente, regulatorische Compliance. Solange der Preiswettbewerb die Margen drückt, können Unternehmen nicht in die langfristigen Investitionen investieren, die für eine echte Transformation nötig sind.

Die chinesische Automobilindustrie ist das beste Beispiel. Sie hat die besten Elektroautos, die günstigsten Batterien, die effizientesten Lieferketten. Aber sie verdient kein Geld damit. Und ohne Gewinne kann sie nicht in Recycling, CO₂-arme Produktion oder Kreislaufwirtschaft investieren.

Der Ausweg wäre ein Systemwandel. Weg vom Preiswettbewerb, hin zur Wertschöpfung. Weg von der Massenproduktion, hin zur Kreislaufwirtschaft. Weg von der Abhängigkeit von fossilen Rohstoffen, hin zur vollständigen Elektrifizierung mit grünem Strom.

Doch dieser Wandel ist schwierig. Er erfordert politische Weichenstellungen, Investitionen in Infrastruktur und eine Veränderung der Konsumgewohnheiten. Und er erfordert Zeit – Zeit, die die Branche vielleicht nicht hat.

Was nicht gesagt wird: Die versteckten Subventionen und Interessen

In der öffentlichen Debatte über Nachhaltigkeit in der EV-Industrie wird ein entscheidender Faktor systematisch ausgeblendet: die Rolle der Subventionen. China hat seine Automobilindustrie mit Milliardenbeträgen gefördert – durch direkte Zuschüsse, Steuererleichterungen, günstige Kredite und den Aufbau der Ladeinfrastruktur.

Die genauen Summen sind schwer zu ermitteln, aber die Effekte sind sichtbar. Chinas EV-Hersteller können ihre Fahrzeuge zu Preisen anbieten, die westliche Konkurrenten nicht erreichen. BYDs Seagull kostet umgerechnet weniger als 10.000 Euro – ein Preis, der in Europa undenkbar ist.

Die Kehrseite dieser Subventionen ist die Abhängigkeit. Die Hersteller haben sich daran gewöhnt, dass der Staat die Verluste auffängt. Der Aufruf der sieben Größen in Shenzhen, den Preiswettbewerb zu beenden, ist auch ein Eingeständnis, dass dieses Modell nicht nachhaltig ist.

Gleichzeitig fließen Subventionen in andere Bereiche. Sigenergy ist an der Börse notiert und profitiert von den günstigen Finanzierungsbedingungen in Hongkong. Chengwu Robot erhält strategische Investitionen von taiwanesischen Unternehmen. Die chinesische Regierung fördert die Robotik-Industrie mit Steuererleichterungen und Forschungsgeldern.

Die Frage ist: Wer profitiert wirklich von diesen Subventionen? Sind es die Unternehmen, die Arbeitsplätze schaffen und Innovationen vorantreiben? Oder sind es die Investoren, die auf steigende Aktienkurse setzen? Die Antwort ist wahrscheinlich: beide. Aber die Verteilung ist ungleich.

Die Zukunft: Ein System im Widerspruch

Die chinesische EV-Industrie steht an einem Scheideweg. Sie kann weitermachen wie bisher – mit sinkenden Margen, steigendem Wettbewerbsdruck und wachsenden ökologischen Problemen. Oder sie kann den Wandel wagen – hin zu einer Kreislaufwirtschaft, die nicht nur grüne Technologie produziert, sondern auch nachhaltig wirtschaftet.

Der Weg dorthin ist steinig. Er erfordert Investitionen in Recycling-Infrastruktur, in CO₂-arme Produktion, in die Digitalisierung der Lieferketten. Er erfordert eine Veränderung der Geschäftsmodelle – weg vom Verkauf von Neufahrzeugen, hin zu Dienstleistungen wie Batterie-Leasing, Second-Use und Recycling.

Und er erfordert eine Veränderung der politischen Rahmenbedingungen. Die EU-Batterieverordnung ist ein Schritt in die richtige Richtung, aber sie greift zu kurz. Solange die Rohstoffpreise niedrig sind und die Recyclingkosten hoch, wird sich an den Anreizen nichts ändern.

Die Prognose ist düster: Wenn die chinesische Automobilindustrie nicht innerhalb der nächsten drei Jahre ihre Gewinnmargen stabilisiert, wird sie nicht in der Lage sein, die Investitionen zu tätigen, die für eine echte Kreislaufwirtschaft nötig sind. Der Preiswettbewerb wird dann nicht nur die Hersteller ruinieren, sondern auch die Umwelt.

Bis 2029 wird sich zeigen, ob die Branche den Wandel geschafft hat. Oder ob sie im eigenen Preiskampf untergegangen ist – und die Nachhaltigkeitsziele mit ihr.

Die Rohstofffalle: Wie Europas grüne Ambitionen an Chinas Kontrolle scheitern

Die EU-Kommission hat sich ehrgeizige Ziele gesetzt: Bis 2030 sollen 30 Prozent der in Europa verkauften Batterien aus recycelten Materialien bestehen. Bis 2035 soll der Anteil auf 65 Prozent steigen. Die Batterieverordnung, die 2023 in Kraft trat, ist das schärfste Regulierungswerkzeug, das Brüssel je gegen die chinesische Dominanz in der Lieferkette entwickelt hat. Doch die Realität sieht anders aus.

Die Zahlen sprechen eine eindeutige Sprache. China kontrolliert rund 60 Prozent der globalen Raffinerie-Kapazität für Lithium. Die EU hat keine einzige kommerzielle Lithium-Raffinerie in Betrieb. Das „Lithium-Dreieck“ in Südamerika – Chile, Argentinien, Bolivien – beherbergt über 60 Prozent der weltweiten Reserven. Aber ohne chinesische Raffinerien ist das Rohmaterial wertlos. Die chinesischen Unternehmen Tianqi Lithium und Ganfeng Lithium haben sich langfristige Lieferverträge mit den südamerikanischen Produzenten gesichert.

In der Demokratischen Republik Kongo, die über 70 Prozent des weltweiten Kobalts liefert, ist das Bild noch dramatischer. Chinesische Unternehmen wie CMOC und Zijin Mining kontrollieren einen Großteil der Produktion. Glencore, der Schweizer Rohstoffriese, ist der einzige westliche Player von Bedeutung. Aber auch Glencore verkauft einen Teil seiner Produktion an chinesische Abnehmer.

Die EU versucht gegenzusteuern. Die Europäische Rohstoffallianz, gegründet 2020, soll die Versorgung mit kritischen Rohstoffen sichern. Doch die Fortschritte sind bescheiden. Das einzige europäische Lithium-Projekt in nennenswertem Umfang ist das portugiesische Mina do Barroso, das von der britischen Savannah Resources entwickelt wird. Die Produktion soll 2027 anlaufen – zu spät, um die EU-Ziele für 2030 zu erreichen.

Noch gravierender ist das Problem bei der Verarbeitung. China hat nicht nur die Rohstoffe, sondern auch die Technologie und die Skaleneffekte. CATL, der weltgrößte Batteriehersteller, produziert mehr Batteriezellen als alle europäischen Hersteller zusammen. Die Kosten pro Kilowattstunde liegen in China bei etwa 80 Dollar, in Europa bei 120 bis 140 Dollar. Dieser Unterschied wird sich in absehbarer Zeit nicht schließen.

Die EU-Batterieverordnung sieht vor, dass ab 2027 CO₂-Grenzwerte für Batteriezellen gelten. Das könnte chinesische Zellen, die mit Kohlestrom produziert werden, vom europäischen Markt ausschließen. Aber die Frage ist, ob Europa diesen Schritt wagen kann. Ohne chinesische Zellen würde die europäische Automobilindustrie innerhalb weniger Monate zum Stillstand kommen. BMW, Mercedes und Volkswagen sind auf CATL und BYD angewiesen.

Der Northvolt-Kollaps im November 2024 hat gezeigt, wie verwundbar die europäische Strategie ist. Das schwedische Startup, das als Europas Hoffnungsträger galt, meldete Chapter 11 an. Die Gründe: zu hohe Kosten, zu geringe Skaleneffekte, zu späte Markteinführung. Northvolt hatte sich vorgenommen, die günstigsten Batterien der Welt zu produzieren. Stattdessen produzierte es die teuersten.

Die Lehre daraus ist ernüchternd: Europa kann nicht gegen China konkurrieren, wenn es um Kosten und Skaleneffekte geht. Die einzige Chance liegt in der Differenzierung: höhere Qualität, bessere Nachhaltigkeit, strengere Standards. Aber das erfordert Investitionen, die in der aktuellen Wirtschaftslage kaum zu stemmen sind.

Der Preis der Geschwindigkeit: Warum Recycling teurer ist als Neuförderung

Die Technologie des Batterierecyclings hat in den letzten Jahren enorme Fortschritte gemacht. CATL gibt an, mit seinem „Nth Life“-Programm Rückgewinnungsraten von 90 Prozent für Lithium, 98 Prozent für Nickel und 99 Prozent für Kobalt zu erreichen. Das klingt beeindruckend – und ist es technisch auch. Aber die Wirtschaftlichkeit ist eine andere Frage.

Der Preis für Lithium ist seit seinem Höchststand im Jahr 2022 um über 80 Prozent gefallen. Ein Kilogramm Lithiumcarbonat kostet heute etwa 10 Dollar, vor drei Jahren waren es noch 70 Dollar. Kobalt, das 2022 noch bei 80.000 Dollar pro Tonne lag, kostet heute 25.000 Dollar. Bei diesen Preisen lohnt sich Recycling nicht.

Die Kosten für das chemische Recycling einer Batterie liegen bei etwa 5 bis 10 Dollar pro Kilogramm. Der Wert der zurückgewonnenen Materialien liegt bei 2 bis 4 Dollar. Das ist ein Verlustgeschäft. Die Unternehmen betreiben Recycling nur, weil Regulierungen sie dazu zwingen oder weil sie Subventionen erhalten.

Das Problem ist nicht auf Batterien beschränkt. Die Modeindustrie steht vor denselben Herausforderungen. Nike hat für die WM-Trikots chemisches Recycling eingesetzt, aber die Skalierbarkeit ist fraglich. Diana Ferreira, Textilforscherin an der Universität Minho in Portugal, sagte: „If we are dealing with clean, well-sorted, polyester-rich waste streams, chemical recycling can, in principle, produce material with properties comparable to virgin polyester. However, if we are talking about postconsumer textile waste, the situation is much more complex.“

Der Kern des Problems ist physikalisch. Altkleider sind keine sortenreinen Abfälle. Sie bestehen aus Mischgeweben, enthalten Farbstoffe, Knöpfe, Reißverschlüsse. Das chemische Recycling muss all diese Verunreinigungen entfernen, was Energie und Chemikalien kostet. Bei Industrieabfällen, die sauber und sortenrein sind, ist das einfacher. Aber das ist nicht das Problem, das gelöst werden muss.

Die gleiche Dynamik gilt für Batterien. Alte Batterien sind nicht sortenrein. Sie enthalten verschiedene Zellchemien, unterschiedliche Gehäusematerialien, Elektronik. Das Recycling muss all diese Komponenten trennen und aufbereiten. Das ist technisch möglich, aber teuer.

Die EU-Batterieverordnung schreibt ab 2027 Mindestrecyclingquoten vor: 16 Prozent für Kobalt, 6 Prozent für Nickel und 6 Prozent für Lithium. Diese Quoten sind erreichbar – aber nur, wenn die Unternehmen bereit sind, die Kosten zu tragen. Und diese Kosten werden an die Verbraucher weitergegeben.

Die Folge ist ein Paradox: Je strenger die Recyclingvorschriften, desto teurer werden die Batterien. Und desto geringer wird die Nachfrage nach Elektroautos. Das kann nicht im Sinne der Klimapolitik sein.

Die digitale Kreislaufwirtschaft: Chinas Plattform-Strategie als Blaupause

Während Europa über Recyclingquoten und CO₂-Grenzwerte debattiert, hat China eine digitale Infrastruktur geschaffen, die das Problem an der Wurzel packt. Die Plattform für das Lebenszyklusmanagement humanoider Roboter, die am 25. Mai 2026 in Peking gestartet wurde, ist mehr als nur ein technisches Projekt. Sie ist ein Modell für die Kreislaufwirtschaft der Zukunft.

Die Plattform weist jedem Roboter bei Verlassen der Fabrik eine eindeutige digitale Identität zu. Das System erfasst den gesamten Lebenszyklus: Forschung und Entwicklung, Fertigung, Marktzugang, Verkauf, Betrieb und Recycling am Ende der Lebensdauer. Jeder Schritt ist dokumentiert, jede Komponente ist rückverfolgbar.

Dieses Modell könnte auf die EV-Branche übertragen werden. Stellen Sie sich eine Plattform vor, die jede Batterie von der Produktion bis zum Recycling verfolgt. Die Zusammensetzung der Zellen, der CO₂-Fußabdruck der Produktion, die Nutzungsdauer im Fahrzeug, der Zustand bei der Rückgabe – all das wäre digital erfasst.

Die Vorteile liegen auf der Hand. Das Recycling würde effizienter, weil die Zusammensetzung der Batterien bekannt ist. Der Second-Use-Markt würde transparenter, weil der Zustand der Batterien dokumentiert ist. Die CO₂-Bilanz würde genauer, weil die gesamte Lieferkette erfasst ist.

China hat mit dieser Plattform einen strategischen Vorteil geschaffen. Während Europa und die USA noch über die Prinzipien der Kreislaufwirtschaft diskutieren, hat China bereits die Infrastruktur aufgebaut. Die Daten, die auf dieser Plattform gesammelt werden, sind nicht nur für das Recycling wertvoll. Sie sind auch für die Produktentwicklung, die Qualitätssicherung und die Marktregulierung von Bedeutung.

Die Frage ist, ob Europa eine ähnliche Plattform aufbauen kann. Die technischen Voraussetzungen sind vorhanden. Die EU hat mit der Digital Product Passport bereits ein Konzept entwickelt, das in die gleiche Richtung geht. Aber die Umsetzung ist komplex. Sie erfordert eine Standardisierung der Datenformate, eine Harmonisierung der Rechtsvorschriften und eine Investition in die digitale Infrastruktur.

Die Zeit drängt. Die EU-Batterieverordnung tritt 2027 in Kraft. Bis dahin müssen die Unternehmen ihre Lieferketten digitalisiert haben. Ohne eine Plattform, die den gesamten Lebenszyklus abbildet, werden die Recyclingquoten nicht zu erreichen sein.

Die letzte Chance: Warum die nächsten drei Jahre über die Zukunft der Branche entscheiden

Die chinesische Automobilindustrie steht vor einer historischen Entscheidung. Sie kann weitermachen wie bisher – mit sinkenden Margen, steigendem Wettbewerbsdruck und wachsenden ökologischen Problemen. Oder sie kann den Wandel wagen – hin zu einer Kreislaufwirtschaft, die nicht nur grüne Technologie produziert, sondern auch nachhaltig wirtschaftet.

Die Zeit für diese Entscheidung ist knapp. Die Gewinnmarge von 2,9 Prozent ist nicht nachhaltig. Wenn die Hersteller nicht innerhalb der nächsten drei Jahre ihre Rentabilität verbessern, werden sie nicht in der Lage sein, die Investitionen zu tätigen, die für eine echte Kreislaufwirtschaft nötig sind.

Der Schlüssel liegt in der Digitalisierung der Lieferketten. Chinas Plattform für das Lebenszyklusmanagement humanoider Roboter zeigt, wie es geht. Die EV-Branche muss ein ähnliches System aufbauen – und zwar schnell. Die EU-Batterieverordnung wird sie dazu zwingen. Aber sie sollte es aus eigenem Antrieb tun, nicht unter dem Druck der Regulierung.

Die zweite Voraussetzung ist die Stabilisierung der Margen. Der Preiswettbewerb muss beendet werden. Die sieben Größen in Shenzhen haben das erkannt. Aber ob sie die Disziplin aufbringen, den Wettbewerb tatsächlich zu beenden, ist fraglich. Die Versuchung, den Konkurrenten durch einen noch niedrigeren Preis zu unterbieten, ist groß.

Die dritte Voraussetzung ist die Integration von KI und Robotik in die Produktion. Sigenergy und Chengwu Robot zeigen, dass China in diesen Technologien führend ist. Die EV-Hersteller müssen diese Technologien nutzen, um ihre Produktion effizienter und nachhaltiger zu machen.

Wenn diese drei Voraussetzungen erfüllt sind, hat die chinesische Automobilindustrie eine Chance, die Krise zu überwinden. Wenn nicht, wird sie im eigenen Preiskampf untergehen – und die Nachhaltigkeitsziele mit ihr.

Bis 2029 wird sich zeigen, ob die Branche den Wandel geschafft hat. Oder ob sie im eigenen Preiskampf untergegangen ist – und die Nachhaltigkeitsziele mit ihr.

Tags

Quellen

- 思格新能源发布行业首个全域AI智能体,能源管理进入智能体时代

- 利润率仅剩2.9%,七位大佬深圳共识:中国汽车,真的不能再卷了 | 大湾区车展观察

- Nike World Cup Uniforms Made of Recycled Textiles Won’t Solve Fashion Waste

- DeBriefed 29 May 2026: Europe’s ‘mind-boggling’ May | Indian heat deaths | Nigeria’s solar mini-grids

- China launches first humanoid robot lifecycle management platform in Beijing

- Breakneck data center growth challenges Microsoft’s sustainability goals

- CNaught wants to make carbon credits easy for businesses small and large

- AI boom means US is now ‘investing more’ in fossil-fuel power than China

- The Guardian view on energy shocks: winter is coming – and Labour needs a plan | Editorial

- 36氪首发 | 服务富士康,半年营收超两千万的机器人解决方案商完成天使轮融资

- 连续15年披露ESG报告,自然堂开始把“可持续”做成一门生意|最前线

- 180℃ 活性蒸汽:石头洗地机 A30 Pro Steam 2.0 国补后 2350 元

- 双滤芯架构 + 双扇叶设计:小米米家空气净化器 6 国补后 1799 → 926 元

- US agency goes back to the future to take on China’s Belt and Road Initiative

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026