Chinas Batterie-Dominanz frisst ihre eigenen Kinder

CATL und BYD verlieren Marktanteile – weil ihre eigene Technologie die Eintrittsbarrieren für Konkurrenten pulverisiert hat. Wer gewinnt, wer zahlt den Preis?

Die Werkhalle in Ningde erstreckt sich über eine Fläche von zwanzig Fußballfeldern. Rund um die Uhr setzen Roboterarme zylindrische Zellen zu Modulen zusammen, Module zu Packs, Packs zu Containern. CATLs Vorzeigefabrik produziert hier, was die globale E-Mobilität antreibt: Lithium-Eisenphosphat-Batterien, kurz LFP. 2025 verließen 464,7 Gigawattstunden die Produktionsbänder – genug, um rund 6,6 Millionen Tesla Model 3 auszustatten. Doch während die Produktionszahlen weiter steigen, bröckelt der Marktanteil. CATL kam in China auf 43,4 Prozent, ein Minus von 1,7 Prozentpunkten gegenüber dem Vorjahr. BYD büßte mit 21,6 Prozent noch stärker ein und verlor 3,2 Prozentpunkte. Die Erklärung wirkt paradox: Die beiden Konzerne waren zu erfolgreich.

Marktanteile der Hersteller in China (2025)

Marktanteile der Hersteller in China (2025)

Kernzahlen:

- CATL & BYD: 55,6 Prozent globaler Marktanteil 2025 (1.187 GWh, +31,7 Prozent)

- LFP-Marktanteil in China: 81,2 Prozent (2025)

- BYD Blade 2.0: 950 Kilometer Reichweite (CLTC), 5 Minuten Ladezeit von 10 auf 70 Prozent

- CATL Qilin Condensed: 350 Wh/kg, 1.500 Kilometer Reichweite (CLTC)

Globaler Marktanteil der Hersteller (2025)

Globaler Marktanteil der Hersteller (2025)

Der Fluch der Standardisierung

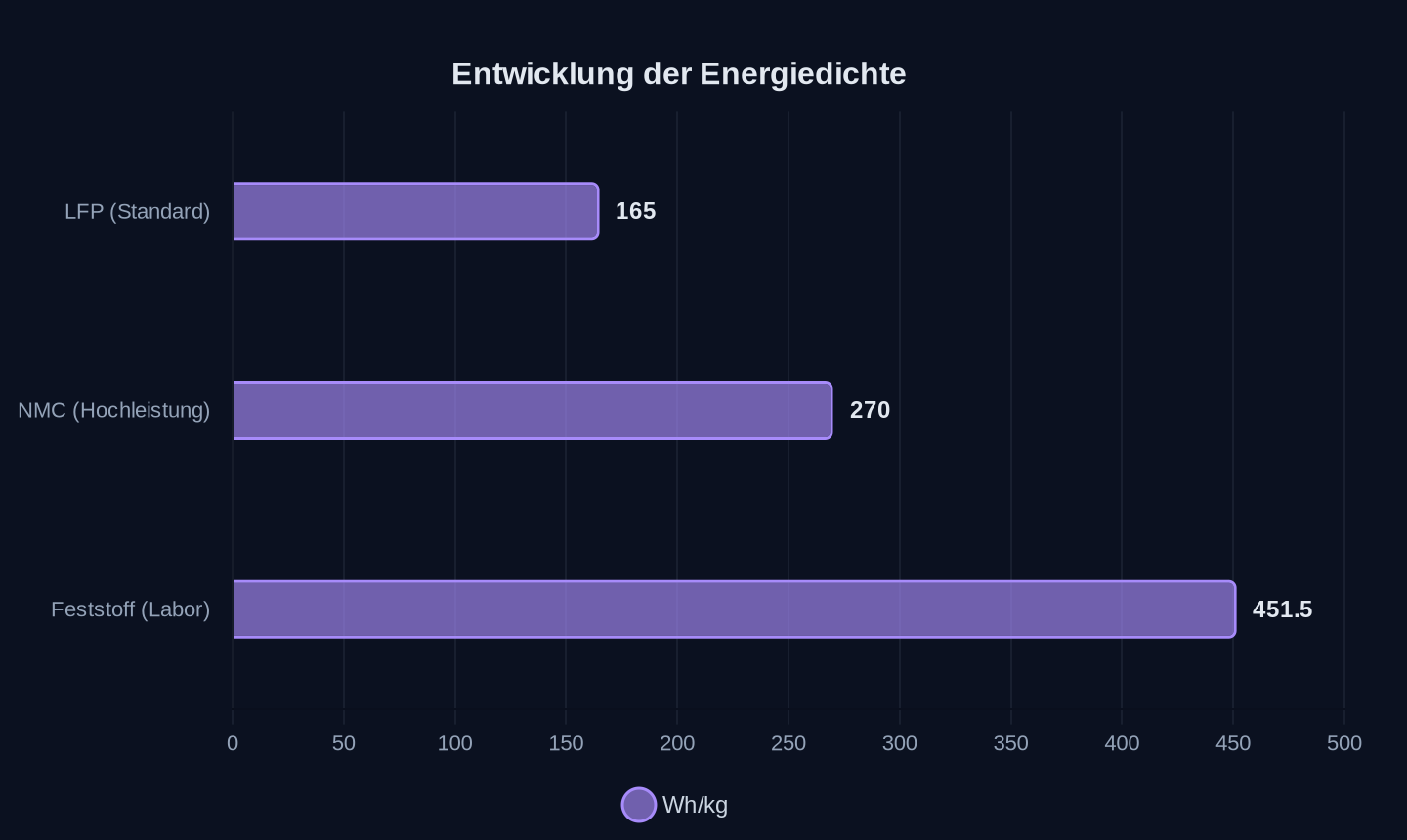

LFP galt lange als Nischentechnologie. Sicher und günstig, aber mit geringer Energiedichte. Chinesische Ingenieure drehten das Spiel: Sie optimierten das Pack-Design, reduzierten den Platz zwischen den Zellen und erhöhten die Spannung. Plötzlich erreichten sie 165 Wh/kg – genug für 600 Kilometer im Stadtverkehr. Die Kosten sanken auf rund 90 Dollar pro Kilowattstunde. Für westliche Hersteller wurde LFP zum Albtraum: eine Technologie, die sie nicht beherrschten, in einem Markt, den sie nicht bedienen konnten.

Doch Standardisierung hat ihren Preis. Als CATL und BYD die Produktionsprozesse perfektionierten, sanken die Eintrittsbarrieren. Plötzlich konnten auch CALB, Gotion High-Tech oder Yinpai mitmischen. Die Rechnung ist einfach: Wer die gleiche Chemie, die gleichen Maschinen und die gleichen Lieferanten nutzt, braucht keine eigenen Patente. Er braucht nur einen Staat, der Subventionen verteilt. Chinas Batterie-Allianz fördert seit 2024 gezielt Zweitanbieter – mit Krediten, Steuererleichterungen und garantierten Abnahmeverträgen. Das Ergebnis: 2025 lieferten CALB und Gotion zusammen 97,05 GWh aus, was einem Marktanteilszuwachs von 1,4 Prozentpunkten entspricht.

Teslas ehemaliger Präsident John McNeill, der das Unternehmen von 2015 bis 2018 leitete, erklärte, chinesische Ingenieure seien besonders diszipliniert darin, unsichtbare Bauteile wiederzuverwenden und so Kosten zu sparen. Während Tesla-Chef Elon Musk öffentlich über „chinesische Billigware“ spottete, übernahm Tesla diese Strategie für das Model 3. Rund 75 Prozent der Teile des Model Y stammen aus dem kleineren Bruder. Skaleneffekte, nicht Innovation, machten den Unterschied.

Die Feststoffbatterie-Falle

In einem Labor der Chinesischen Akademie der Wissenschaften glüht eine Zelle mit 451,5 Wh/kg. Sie überstand 700 Ladezyklen bei 20C – das entspricht einer Vollladung in drei Minuten. Chen Jun, Mitglied der Akademie, sprach von einem „Durchbruch“. Analysten schätzen, dass in ein bis zwei Jahren Energiedichten von 600 Wh/kg erreicht werden könnten, was E-Autos Reichweiten von über 1.000 Kilometern ermöglichen würde. Die Realität sieht anders aus. CATL-Chef Robin Zeng dämpfte die Euphorie: „Wissenschaftliche Herausforderungen sind weitgehend gelöst, aber technische Hürden bleiben. Sulfid-basierte Feststoffzellen sind derzeit drei- bis fünfmal teurer als Lithium-Ionen-Zellen.“

Die Diskrepanz ist symptomatisch. Während Forscher Rekorde vermelden, kämpft die Industrie mit der Industrialisierung. CATL plant Kleinserien erst für 2027 – und selbst dann nur für Fahrzeuge im Premiumsegment. Toyota, Samsung SDI und QuantumScape: Alle versprechen Feststoffbatterien, alle verschieben den Serienstart. Der Grund liegt in der Physik. Sulfid-Elektrolyte reagieren mit Luftfeuchtigkeit, Dendriten durchbohren die Separatoren, die Kosten pro Kilowattstunde explodieren.

| Technologie | Energiedichte (Wh/kg) | Ladezeit (10-80 %) | Kosten (USD/kWh) | Serienreife |

|---|---|---|---|---|

| LFP (Standard) | 165 | 30-40 Min. | 90 | 2020 |

| NMC (Hochleistung) | 270 | 20-30 Min. | 120 | 2015 |

| Feststoff (Labor) | 451,5 | 3 Min. | 300-500 | 2030+ |

| Natrium-Ionen | 200 | 15-20 Min. | 70 | 2023 |

Energiedichte verschiedener Batterietechnologien

Energiedichte verschiedener Batterietechnologien

Wer profitiert vom Preiskrieg?

BYDs Great Tang SUV ist ein Koloss: 5,26 Meter lang, 130,15 kWh Batterie, 950 Kilometer Reichweite. Der Preis: rund 35.500 Dollar. In Europa würde ein vergleichbares Modell etwa 70.000 Euro kosten. Der Trick liegt im System: Blade Battery 2.0, Cell-to-Pack-Design, 1.000-Volt-Architektur. Die Zellen sind so flach, dass sie direkt ins Chassis integriert werden – kein zusätzliches Gehäuse, keine Kabel, kein unnötiges Gewicht. Das Ergebnis ist eine volumetrische Energiedichte von 760 Wh/L, ein Rekord für Serienfahrzeuge.

Doch der Preiskampf stößt an Grenzen. NIO-Gründer Li Bin warnte, die Wirkung von Rabatten nehme rapide ab. Hersteller könnten keine Marktanteile mehr allein durch Preissenkungen gewinnen. Die Daten bestätigen das: Trotz Nachlässen von bis zu 33.000 Yuan (rund 15 Prozent) brachen die Verkäufe von Verbrennern in China um 39 Prozent ein. Die Kunden kaufen nicht billiger – sie kaufen gar nicht mehr.

Die Verlierer des Krieges sitzen nicht in Shenzhen, sondern in Seoul. LG Energy Solution, SK On und Samsung SDI verloren im ersten Quartal 2026 zusammen rund 2,1 Prozentpunkte Marktanteil. Samsung SDI rutschte sogar aus den Top Ten. Der Grund: Chinesische Hersteller liefern LFP-Batterien für etwa 70 Dollar pro Kilowattstunde – ein Preis, zu dem koreanische Hersteller nicht mithalten können. Selbst Tesla, einst treuer Kunde von Panasonic, setzt mittlerweile auf CATL und BYD.

Die unsichtbare Lieferkette

Chinas Dominanz in der Batterieindustrie beginnt nicht in der Fabrik, sondern in der Mine. 80 Prozent des globalen Lithiums werden in Australien, Chile und Argentinien gefördert – doch 60 Prozent der Raffination findet in China statt. Beim Kobalt kontrolliert China 80 Prozent der Verarbeitung, obwohl 70 Prozent der Förderung aus dem Kongo stammen. Selbst bei Nickel baut China seine Kapazitäten aus: Tsingshan Holding Group, der weltgrößte Nickelproduzent, plant eine 100.000-Tonnen-Anlage in Indonesien – genug, um rund 2,5 Millionen E-Autos zu versorgen.

Die Abhängigkeit ist kein strategisches Kalkül. Seit 2015 kauft China gezielt Minenbeteiligungen, sichert langfristige Lieferverträge und baut Raffinerien in Afrika und Südamerika. Die USA versuchen gegenzusteuern: Im Appalachen-Gebirge wurden 2,54 Millionen Tonnen Lithium entdeckt – genug für etwa 130 Millionen E-Autos. Doch zwischen Entdeckung und Produktion liegen Jahre, wenn nicht Jahrzehnte. Genehmigungsverfahren, Umweltauflagen und lokale Widerstände bremsen den Westen aus. Was in China in Monaten erledigt ist, dauert im Westen Jahre.

Svolt-Energy-CEO Yang Hongxin erklärte, der Wettbewerb im Heimatmarkt bleibe intensiv. Für weiteres Wachstum führe kein Weg am Ausland vorbei. Doch selbst dort stoßen chinesische Hersteller auf Widerstand. Die EU prüft seit 2024 Anti-Subventionszölle auf Batterieimporte, die USA verhängten im Mai 2026 Strafzölle von 100 Prozent. Die Antwort aus Peking: Fabriken in Ungarn, Marokko und Indonesien. CATLs Werk in Debrecen soll 2027 rund 100 GWh produzieren – genug, um die gesamte europäische Nachfrage zu decken.

Was bleibt, wenn die Preise nicht mehr fallen?

Die chinesische Batterieindustrie steht vor einem Dilemma. Jahrzehntelang dominierte sie durch Skaleneffekte und staatliche Unterstützung. Doch Skaleneffekte stoßen an Grenzen, wenn die Nachfrage stagniert. 2026 sank der Absatz von E-Autos in China erstmals seit 2012 – um 5,3 Prozent. Die Gründe: Sättigung im Premiumsegment, fehlende Kaufanreize, eine Wirtschaft, die sich von der Immobilienkrise nicht erholt.

Die Lösung heißt Differenzierung. BYD spaltet seine Marken auf: Denza für Luxus, Yangwang für Performance, Fang Cheng Bao für Offroad. Jede Submarke soll eigene Gewinne erwirtschaften und eigene Technologien entwickeln. CATL setzt auf Natrium-Ionen-Batterien – eine Chemie, die ohne Lithium und Kobalt auskommt. 200 Wh/kg sind bereits serienreif, die Kosten liegen bei rund 70 Dollar pro Kilowattstunde. Doch selbst hier lauert die Konkurrenz: Die Chinesische Akademie der Wissenschaften präsentierte im April 2026 eine Eisen-Flow-Batterie mit 6.000 Ladezyklen – ideal für stationäre Speicher, aber zu schwer für Autos.

Die eigentliche Frage ist nicht, wer die nächste Batteriegeneration baut. Sondern wer sie bezahlen kann. Feststoffbatterien, Natrium-Ionen, Lithium-Schwefel: Alle versprechen höhere Energiedichten, schnellere Ladezeiten und längere Lebensdauern. Doch solange LFP 81,2 Prozent des Marktes dominiert, bleiben sie Nischenprodukte. Die Ironie der Geschichte: Die Technologie, die China groß gemacht hat, könnte seine Hersteller nun in die Bedeutungslosigkeit treiben.

Wenn selbst die eigenen Kinder die Eltern fressen – wer bleibt dann übrig?

Quellen

- BYD’s luxury SUV received a record 150,000 orders, and now it’s headed overseas

- Despite All The Smack Talk, Tesla Copied BYD

- Giants losing share as battery market grows

- CATL tempers near-term expectations for solid-state Batteries

- Top EV Battery Manufacturers in the World: CATL and BYD Lead the Global Market

- Chinese researchers claim solid-state EV battery can charge in just minutes

- BYD plans to push sub-brands toward self-funding, report says

- China Makes Progress in High-Energy All-Solid-State Battery Key Materials Research

- DeepSeek Raises $7.4 Billion in Historic Series A: Tencent Leads, CATL Crosses Over, Alibaba and ByteDance Sit Out

- JinkoSolar achieves 34.82% efficiency for perovskite-silicon tandem solar cell

- Home Batteries: How They're Installed and How Much They Cost

- 请得起肖战刘亦菲,却造不出差异化:谁杀死了中国汽车的“灵魂”?

Weitere Artikel

Schnell laden, langsam denken — wie Indiens Kohle den Batteriekrieg erklärt

21. Juni 2026

Wer schreibt die Regeln für Europas Straßen – Peking oder Brüssel?

21. Juni 2026

Shenzhen, 2 Uhr: Wie Chinas KI-Modelle die Chip-Sanktionen austricksen

20. Juni 2026

Shenzhen, 3 Uhr: Wie Huaweis Chip-Architekten das Mooresche Gesetz neu erfinden

20. Juni 2026

Kann die Batterie-Revolution die Rohstofffalle knacken?

19. Juni 2026

Blitzladung, Billigpreise – und kein Plan

19. Juni 2026

295.000 Industrieroboter pro Jahr — wie Chinas Datenstrategie den Westen überholt

18. Juni 2026

Können deutsche Autobauer den China-Knoten noch durchschlagen?

18. Juni 2026

Wer haftet, wenn das Auto selbst fährt?

18. Juni 2026

Lagos, 3 Uhr nachts: Wer steuert hier eigentlich den Verkehr?

17. Juni 2026

XPengs Robotaxis rollen ohne LiDAR nach Madrid

17. Juni 2026

9 Minuten für eine Vollladung — wie BYD und CATL den nächsten Technologiesprung erzwingen

16. Juni 2026