Schnell laden, langsam denken — wie Indiens Kohle den Batteriekrieg erklärt

Indien muss Solarstrom abschalten, weil Kohlekraftwerke nicht schnell genug herunterfahren können. Das strukturelle Problem zeigt, worauf es im globalen Batterierennen wirklich ankommt: nicht auf den nächsten Technologiesprung, sondern auf Tempo und Kosten der Industrialisierung. Während der Westen auf Feststoffbatterien wartet, bringen CATL und BYD längst die nächste Generation von Flüssig-Elektrolyt-Batterien in Serie — und bauen ihre Dominanz durch vertikale Kontrolle aus.

An einzelnen Tagen im Mai 2026 zwang Indiens Kohleflotte die Abschaltung von über 120 GWh Solarstrom – nicht wegen Netzüberlastung, sondern weil die Kraftwerke nicht schnell genug herunterfahren konnten, um Platz für die Mittagssonne zu machen. Das strukturelle Problem, das Neshwin Rodrigues, Senior Energy Analyst bei Ember, so beschreibt: „This is curtailment required purely to keep coal plants at their MTL. Before the system even considers reserve requirements or grid constraints, renewable generation is being cut simply to make space for coal to remain operable. The constraint is structural.“ Indien bräuchte sofort 10 GWh Batteriespeicher, um jährlich 2,1 TWh erneuerbare Energie zu retten.

Dieses Beispiel zeigt, was im globalen Batterierennen oft übersehen wird: Der entscheidende Wettbewerbsvorteil ist nicht die nächste Chemie, sondern das Tempo und die Kosten der Industrialisierung. Während der Westen auf den einen Technologiesprung – die Feststoffbatterie – wartet, bauen chinesische Hersteller wie CATL und BYD ihre Überlegenheit durch vertikale Kontrolle über Rohstoffe, Fertigung und Recycling aus. Und durch die Fähigkeit, inkrementelle Innovationen sofort in Massenproduktion zu bringen.

Die wichtigsten Zahlen:

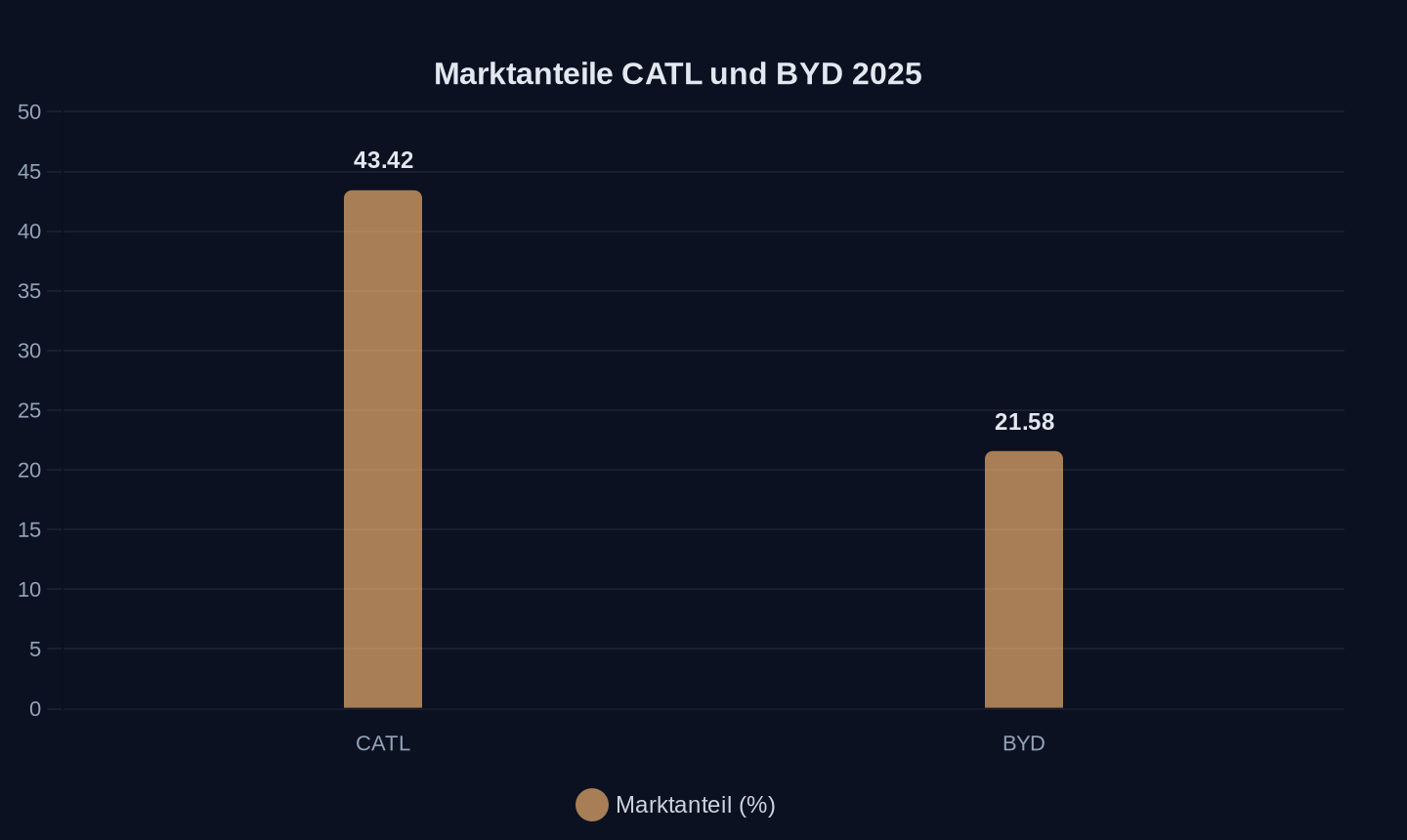

- CATL und BYD hielten 2025 zusammen rund 55,6 Prozent des globalen EV-Batteriemarktes, ihr kombinierter Marktanteil sank aber um etwa 4,84 Prozentpunkte

- CATLs Shenxing 3. Generation erreicht 10C-Ladung: 10 auf 80 Prozent in unter 4 Minuten, Kapazitätserhalt über 90 Prozent nach 1.000 Zyklen

- BYDs Great Tang SUV mit Blade Battery 2.0 lädt in 5 Minuten von 10 auf 70 Prozent und kostet ab 35.500 Dollar

- Chinas Feststoffbatterie-Produktionskapazität erreichte von Januar bis Juli 2024 über 142 GWh bei Investitionen von 64,4 Milliarden Yuan – doch CATL ist erst auf Technologiereifegrad 4 von 9

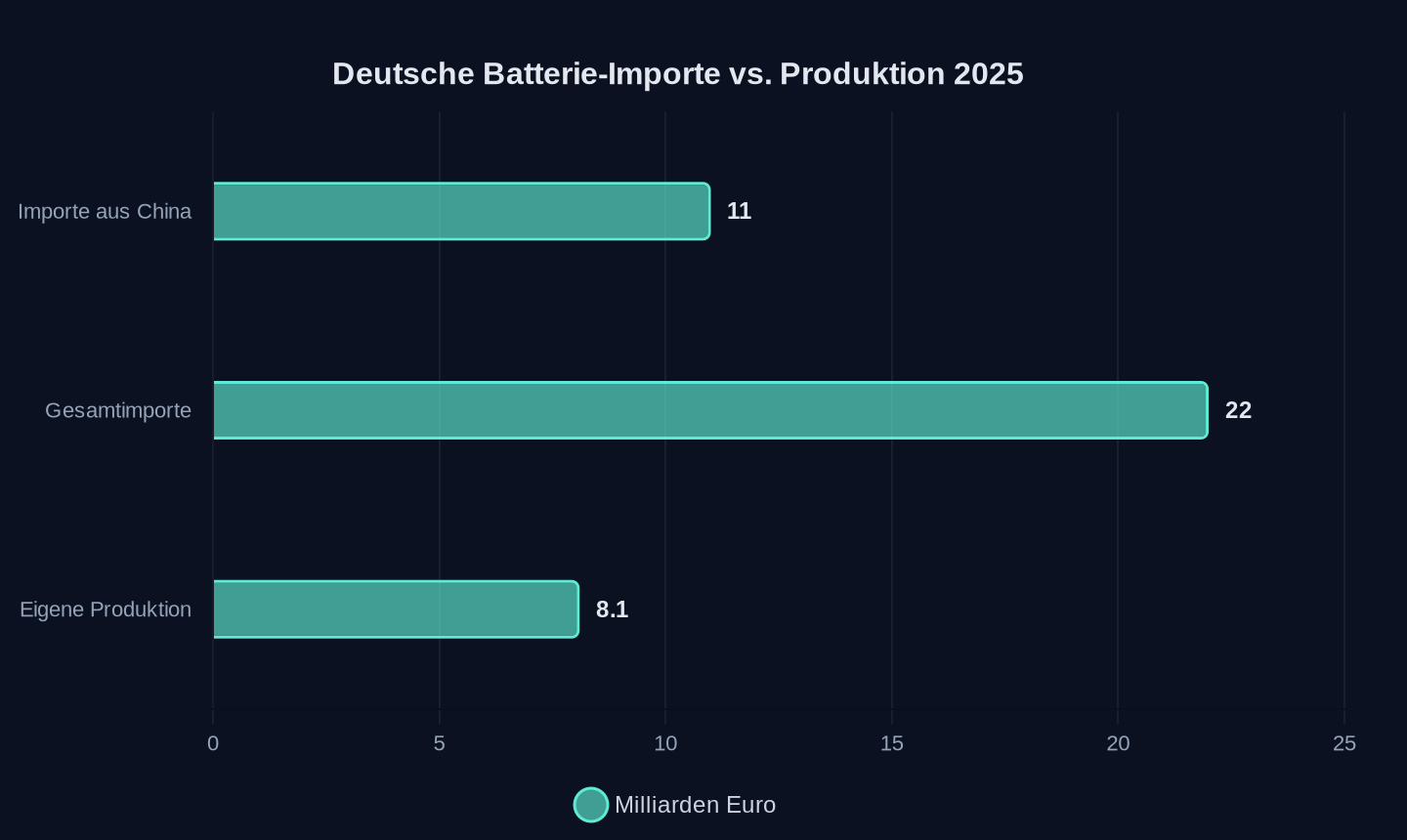

- Deutschland importierte 2025 Batterien im Wert von rund 22 Milliarden Euro, davon elf Milliarden aus China – mehr als der gesamte Produktionswert der deutschen Batterieindustrie von 8,1 Milliarden Euro

Wert in Mrd. Euro, 2025

Wert in Mrd. Euro, 2025

Der Mythos vom großen Sprung

CATL-CEO Robin Zeng hat die Erwartungen an Feststoffbatterien deutlich gedämpft. Eine Massenkommerzialisierung bis 2030 hält er für unwahrscheinlich. Erste Anwendungen, so Zeng, seien allenfalls für Fahrzeuge oberhalb von 250.000 Yuan – knapp 32.000 Euro – denkbar. Unternehmensangaben zufolge befindet sich die All-Solid-State-Technologie derzeit auf Stufe vier der neunteiligen Skala für das Technology Readiness Level. Konkret: CATL beschäftigt sich weiterhin mit Laborvalidierung und Prototypenentwicklung.

Das ist bemerkenswert, denn CATL forscht seit mehr als einem Jahrzehnt an Feststoffbatterien. Ein großes F&E-Team arbeitet daran, Kooperationen mit Universitäten laufen. Doch die Kosten bleiben prohibitiv: Die Kosten für Sulfid-Festkörperzellen liegen derzeit drei- bis fünfmal höher als für herkömmliche Lithium-Ionen-Zellen. Die wissenschaftlichen Herausforderungen seien weitgehend gelöst, aber die technischen Hürden – vor allem bei der Fertigung – blieben enorm.

Gleichzeitig treibt die chinesische Regierung über die China All-Solid-State Battery Collaborative Innovation Platform (CASIP) genau das Gegenteil voran. Das im Januar 2024 gegründete Konsortium, dem neben CATL auch BYDs Batterietochter FinDreams Battery, CALB, EVE Energy und Gotion High-Tech angehören, soll bis 2030 wettbewerbsfähige Feststoffbatterien entwickeln und eine Lieferkette aufbauen. „Influential state-backed funds are also listed as members of CASIP“, berichtete die japanische Zeitung Nikkei.

Der Widerspruch ist offensichtlich: Der weltgrößte Batteriehersteller sagt, es dauert noch mindestens vier Jahre bis zur Kleinserie, während die Regierung die Kommerzialisierung forciert. Die Wahrheit liegt vermutlich in der Mitte – aber das ist nicht die entscheidende Erkenntnis.

Entscheidend ist: Während der Westen auf diesen einen Technologiesprung wartet, haben CATL und BYD längst damit begonnen, die nächste Generation von Flüssig-Elektrolyt-Batterien in Serie zu produzieren. Und diese Generation ist gut genug, um die meisten Anwendungen abzudecken.

Zehn Minuten, die alles verändern

Die dritte Generation von CATLs Shenxing-Batterie, im April 2026 vorgestellt, erreicht eine Laderate von 10C – Spitzenwerte von 15C sind möglich. Konkret: Von 10 auf 35 Prozent Ladestand in einer Minute, von 10 auf 80 Prozent in unter vier Minuten, von 10 auf 98 Prozent in rund sechseinhalb Minuten. Selbst bei minus 30 Grad Celsius dauert der Ladevorgang von 20 auf 98 Prozent nur etwa neun Minuten.

Die Batterie behält nach 1.000 Vollzyklen – das entspricht im Durchschnitt mehr als 15 Jahren Fahrzeugleben – über 90 Prozent ihrer Kapazität. Das ist kein Laborwert, sondern Serienproduktion.

BYD kontert mit dem Great Tang SUV, dem Flaggschiff der Marke, das auf dem Beijing Auto Show im April 2026 innerhalb von zwei Wochen über 100.000 Vorbestellungen erhielt – ein Rekord für ein einzelnes BYD-Modell. Der Wagen, der knapp über 17 Fuß (5.263 mm) misst, bietet drei Sitzreihen und „29 Weltneuheiten“, wie das Unternehmen mitteilte. Die Reichweite nach CLTC beträgt bis zu 950 Kilometer, die Flash-Charging-Technologie lädt von 10 auf 70 Prozent in fünf Minuten. Der Einstiegspreis: umgerechnet 35.500 Dollar.

| Modell | Batterie | Energiedichte | Ladezeit (10-80%) | Reichweite (CLTC) | Preis (Einstieg) |

|---|---|---|---|---|---|

| CATL Shenxing 3. Gen | LFP | ~200 Wh/kg | <4 Min | variabel | k.A. |

| BYD Great Tang | Blade 2.0 (LFP) | k.A. | 5 Min (10-70%) | 950 km | 35.500 $ |

| CATL Qilin Condensed | NMC+ | 350 Wh/kg | k.A. | 1.500 km | k.A. |

| MG4 semi-solid-state | LMFP | k.A. | 20 Min (30-80%) | 530 km | 14.500 $ |

Die Qilin Condensed Battery, ebenfalls im April 2026 vorgestellt, erreicht eine Zell-Energiedichte von 350 Wh/kg und eine volumetrische Energiedichte von 760 Wh/L – ein Rekord für Serienbatterien. Möglich macht dies ein nickelreicher Kathoden- und Silizium-Kohlenstoff-Anoden-Aufbau mit geringer Expansion, der die Energiedichte um 50 Wh/kg steigert. Das Gehäuse aus einer Titanlegierung in Luftfahrtqualität reduziert die Dicke um 60 Prozent und das Gewicht um 30 Prozent, während die Festigkeit pro Einheit verdreifacht wird. Die Reichweite: bis zu 1.500 Kilometer für Limousinen, über 1.000 Kilometer für große SUVs – bei einem Batteriepaketgewicht unter 650 Kilogramm.

Das sind keine Zukunftsmusik. Das sind Produkte, die heute in Serie gehen.

Der Markt atmet – und konzentriert sich neu

Die Dominanz von CATL und BYD ist ungebrochen, aber nicht mehr so erdrückend wie noch vor zwei Jahren. 2025 fiel CATLs Marktanteil von 45,09 auf 43,42 Prozent, BYD von 24,75 auf 21,58 Prozent. Der gesamte Markt wuchs jedoch um 40,4 Prozent auf 769,7 GWh installierte Kapazität allein in China.

Globaler EV-Batteriemarktanteil 2025

Globaler EV-Batteriemarktanteil 2025

Die Verlierer dieser Verschiebung sind nicht CATL und BYD in absoluten Zahlen – sie wachsen weiter –, sondern die Zweitplatzierten gewinnen relativ. Gotion High-Tech, gestützt durch die Kooperation mit Volkswagen, steigerte seinen Marktanteil um 1,07 Prozentpunkte auf 5,65 Prozent. Geelys Tochter Jiyao Tongxing erreichte mit einem Wachstum von über 300 Prozent rund 22 GWh installierte Kapazität und schaffte den Sprung in die Top Ten.

Yale Zhang, Managing Director der Beratung Automotive Foresight, sieht dahinter eine strukturelle Entwicklung: Lithium-Eisenphosphat-Batterien seien zur gängigen Wahl geworden und machten 81,2 Prozent der installierten Kapazität im Jahr 2025 aus. Zweitplatzierte Batteriehersteller investierten weiter in Forschung und Entwicklung, sodass ihre Leistung bei Schlüsselindikatoren wie Energiedichte, Zyklenlebensdauer und Sicherheit sich der der Branchenführer annähere.

Die technologischen Barrieren erodieren. Zweitplatzierte wie CALB und Gotion sind in die Lieferketten von Herstellern wie GAC und Leapmotor eingedrungen – mit flexibleren Preisen und besserem Service. Automobilhersteller wie Nio, Li Auto und XPeng setzen auf zwei oder drei Lieferanten, um Abhängigkeiten zu vermeiden und Kosten zu kontrollieren.

Dennoch: CATL und BYD kontrollieren weiterhin mehr als die Hälfte des globalen Marktes. Und sie haben einen entscheidenden Vorteil, den keine Zweitplatzierte so schnell aufholen wird: die vertikale Integration.

Vom Rohstoff bis zum Recycling

BYDs Strategie ist die extremste Form dieser Integration. Das Unternehmen produziert nicht nur Batterien und Fahrzeuge, sondern auch eigene Chips – 2008 übernahm BYD die bankrotte Ningbo Zhongwei Semiconductor für 170 Millionen Yuan und begann mit der Entwicklung von automotive-tauglichen IGBT-Chips. Heute hat BYD einen 4-Nanometer-Chip für autonomes Fahren entwickelt.

Die Forschungsausgaben von 2008 bis 2024 überstiegen 180 Milliarden Yuan (26,6 Milliarden Dollar). Im Jahr 2019, als der Nettogewinn nur 1,6 Milliarden Yuan betrug, gab BYD 5,6 Milliarden Yuan für Forschung aus. In einem Bericht von LatePost heißt es, viele Entscheidungen hätten nur in einem von Gründern geführten Modell getroffen werden können.

Diese Strategie zeigt sich jetzt in Brasilien. BYD baut auf dem Gelände einer ehemaligen Ford-Fabrik in Camaçari, Bahia, eine Produktionsstätte auf. Die Investition: 5,5 Milliarden Reais (1,08 Milliarden Dollar). Dazu kommen 50 bis 60 Millionen Reais für eine Linie für Busbatterien und bis zu 500 Millionen Reais (98 Millionen Dollar) für eine Produktionslinie für Batterie-Energiespeichersysteme (BESS). „We are localizing, so that we can truly become a Brazilian manufacturer. The battery is one more item, an important component“, sagte Alexandre Baldy, Senior Vice President von BYD Brazil, in einem Interview mit Reuters.

Das Ziel: Bis Anfang 2027 sollen 50 Prozent des Fahrzeugwerts aus lokaler Produktion stammen. BYD ist bereits eine der fünf größten Automarken in Brasilien, Plug-in-Fahrzeuge erreichen 13,5 Prozent Marktanteil. Bis 2030 will BYD die Nummer eins sein.

CATL geht ähnliche Wege. Das Werk in Arnstadt, Deutschland, ist in Betrieb – 14 GWh Kapazität. Das Werk in Debrecen, Ungarn, ist im Bau – Zielkapazität 100 GWh. Gleichzeitig investiert CATL in die Rohstoffversorgung: Lithiumminen in Australien und Südamerika, Kobalt in der Demokratischen Republik Kongo, Nickel in Indonesien.

Der entscheidende Unterschied zu westlichen Herstellern: CATL und BYD kontrollieren nicht nur die Zellproduktion, sondern die gesamte Wertschöpfungskette – vom Rohstoff über die Raffination bis zur Zelle und zum Recycling. Das senkt Kosten, verkürzt Lieferzeiten und macht unabhängiger von geopolitischen Risiken.

Die Kostenkurve beschleunigt sich

Die Pack-Preise für Lithium-Ionen-Batterien sind von rund 157 Dollar pro kWh im Jahr 2020 auf etwa 90 Dollar pro kWh im Jahr 2024 gefallen, schätzen Analysten. Das Ziel der Gitterparität – 60 Dollar pro kWh – rückt näher.

Doch die Kosten sinken nicht linear. CATLs LMFP-Chemie (Lithium-Mangan-Eisen-Phosphat) bietet eine höhere Spannung als reines LFP bei gleichem Sicherheitsniveau und wird seit 2024/25 in Serie produziert. Die Energiedichte steigt, die Kosten sinken weiter.

Die Shenxing-Batterie der dritten Generation zeigt, wie weit die Optimierung geht. CATL hat drei Maßnahmen kombiniert: geringere Wärmeentwicklung im Betrieb, stärkere Wärmeableitung und präzisere Steuerung. Das Ergebnis: eine Batterie, die schneller lädt als die meisten Feststoffbatterie-Prototypen, aber zu einem Bruchteil der Kosten.

Die Kosten für Feststoffbatterien liegen derzeit drei- bis fünfmal höher als für herkömmliche Lithium-Ionen-Zellen. Selbst wenn die Produktion hochskaliert wird, bleiben die Kosten für Sulfid-Festkörperzellen vorerst deutlich höher. CATL selbst rechnet nicht vor 2030 mit einer wirtschaftlich sinnvollen Massenproduktion.

Das bedeutet: Für die nächsten fünf Jahre wird der Wettbewerb nicht über die Chemie entschieden, sondern über die Fähigkeit, inkrementelle Verbesserungen schnell und kostengünstig in Serie zu bringen. Und hier sind CATL und BYD ihren westlichen Konkurrenten weit voraus.

Europa zwischen Abhängigkeit und Ambition

Die Zahlen aus Deutschland sind ernüchternd. Die Produktion von Batterien erreichte 2025 mit 8,1 Milliarden Euro einen Rekordwert – ein Plus von 28 Prozent bei Lithium-Ionen-Batterien. Doch die Importe aus China stiegen um 25 Prozent auf rund elf Milliarden Euro. Das Importvolumen aus China lag damit deutlich über dem gesamten Produktionswert der deutschen Batterieindustrie.

Gunther Kellermann, Geschäftsführer des ZVEI-Fachverbands Batterien, formuliert es deutlich: „Wenn diese unterbrochen werden oder einzelne Regionen ihre Exporte kurzfristig komplett einstellen, wird klar, wie verletzlich wir sind, insbesondere in kritischen Sektoren wie der Verteidigung oder bei Rechenzentren.“

Das Problem: Bei Lithium-Ionen-Zellen besteht eine hohe Abhängigkeit von asiatischen Lieferketten. Bei Bleibatterien ist Europa vergleichsweise resilient aufgestellt – aber die Zukunft gehört den Lithium-Ionen-Zellen.

Der Net Zero Industry Act der EU setzt das Ziel, bis 2030 mindestens 40 Prozent des jährlichen Batteriezellbedarfs aus eigener Produktion zu decken. Doch die Realität sieht anders aus. Northvolt, die große europäische Hoffnung, meldete 2024 Insolvenz an. Das Agratas-Werk in Somerset, das Jaguar Land Rover beliefern soll, steckt in Schwierigkeiten: Der Hauptauftragnehmer Sir Robert McAlpine wurde gekündigt, der Baustart verzögert sich auf Januar 2028 – und auch dieser Termin gilt als unsicher. Die Baukosten werden voraussichtlich um mindestens 500 Millionen Pfund über dem Budget von 800 Millionen Pfund liegen.

„We are running against the clock on this one. It is stressed, but we’ll do our best to reach there“, sagte JLR-Chef PB Balaji im November. Delays könnten JLR in Schwierigkeiten bringen, die britischen ZEV-Mandate zu erfüllen – und damit zu Strafzahlungen führen.

Die G7-Staaten haben im Juni 2025 auf ihrem Gipfel in Kananaskis, Kanada, einen Critical Minerals Action Plan verabschiedet, der sicherstellen soll, dass kein einzelnes Land mehr als 60 Prozent der Importe eines Mitgliedsstaates bei kritischen Mineralien liefert. 6,4 Milliarden Dollar wurden für 26 Projekte angekündigt, die alternative Lieferketten außerhalb Chinas aufbauen sollen.

Doch China verarbeitet zwischen 47 und 87 Prozent der strategisch wichtigen Rohstoffe – Kupfer, Lithium, Kobalt, Seltene Erden. Und Peking hat gezeigt, dass es bereit ist, diese Abhängigkeit als Druckmittel einzusetzen. Die Exportbeschränkungen für Gallium und Germanium im Jahr 2023 waren ein Warnschuss. Die verschärften Exportkontrollen für Permanentmagnete im Jahr 2025 trafen die westliche Industrie direkt.

Außenministeriumssprecher Lin Jian wies die G7-Kritik zurück und forderte die Staatengruppe auf, keine „small cliques“ zu bilden, sondern die Prinzipien der Marktwirtschaft zu respektieren.

Das Ende der zentralen Steuerung

BYD steht vor einem strategischen Dilemma, das die Grenzen selbst der erfolgreichsten vertikalen Integration zeigt. Das Unternehmen wuchs von 427.000 verkauften Fahrzeugen im Jahr 2020 auf 4,272 Millionen im Jahr 2024. Doch dann verlangsamte sich das Wachstum: 2025 betrug der Zuwachs nur noch 7,7 Prozent. In den ersten fünf Monaten 2026 verkaufte BYD 1,405 Millionen Fahrzeuge – ein Rückgang von 20 Prozent im Vergleich zum Vorjahreszeitraum.

Die Reaktion ist eine grundlegende Umstrukturierung. BYD plant, seine Submarken – Dynasty, Ocean, Fang Cheng Bao, Denza und Yangwang – gewinnverantwortlich zu machen. Bisher waren die Markenchefs nur für den Vertrieb zuständig, ohne Anreiz oder Autorität für mittel- und langfristige Markenplanung. Künftig sollen die Marken auf die Ressourcen des Konzerns zugreifen können, aber Forschung, Entwicklung, Produktion und Beschaffung eigenständig abrechnen.

Gleichzeitig wird die Ingenieursakademie in fünf Markenforschungsinstitute aufgeteilt. Die Akademie behält nur noch die Plattformentwicklung für Technologien – sie wird zu einer relativ reinen Technologie-Mittelplattform.

Das zentralisierte Modell hatte jahrelang Vorteile gebracht: Entscheidungen über große, langfristige Technologieinvestitionen konnten ohne kurzfristige Gewinnzwänge getroffen werden. Doch mit mehreren Submarken, die unterschiedliche Preisklassen und Zielgruppen bedienen, zeigten sich die Grenzen. Die Entwicklungsträgheit, die auf technologische Führerschaft setzt, verstärkte die Homogenisierung zwischen den Marken.

Fang Cheng Bao ist das deutlichste Beispiel. Die Marke startete mit robusten Geländewagen, doch nach dem Start des Bao 5 blieb die Performance hinter den Erwartungen zurück. Preissenkungen und die mainstream-orientierte Tai-Serie folgten – die Marke bewegte sich vom „Premium-Personalisierten“ zum Massenmarkt.

Die Umstrukturierung ist ein Eingeständnis: Selbst BYD kann nicht alles zentral steuern, wenn die Produktpalette zu breit wird. Und sie ist ein Hinweis darauf, dass die nächste Phase des Wettbewerbs nicht nur über Technologie, sondern auch über Markenführung und Kundensegmentierung entschieden wird.

Das Paradox der Feststoffbatterie

Während CATL und BYD die Erwartungen an Feststoffbatterien dämpfen, arbeiten chinesische Forschungseinrichtungen mit Hochdruck an Durchbrüchen. Ein Team der Chinesischen Akademie der Wissenschaften veröffentlichte im Journal of the American Chemical Society die Entwicklung einer Feststoff-Lithium-Metall-Batterie mit einer Energiedichte von 451,5 Wh/kg und stabiler Zyklenleistung über 700 Ladezyklen bei einer Laderate von 20C. Theoretisch bedeutet das eine Vollladung in etwa drei Minuten. Die Knopfzelle bestand den Nageltest.

Das ist beeindruckend – aber es ist ein Laborergebnis. CATL ist erst auf Technologiereifegrad 4. Der Weg von der Knopfzelle im Labor zur automobiltauglichen Serienproduktion ist lang und teuer. Die Kosten für Sulfid-Festkörperzellen liegen drei- bis fünfmal höher als für konventionelle Lithium-Ionen-Zellen.

Helios Horizon, ein US-amerikanisches Non-Profit-Projekt, absolvierte am 5. Juni 2026 den ersten bemannten Feststoffbatterie-Flug. Der Akku erreichte 410 Wh/kg – 60 Prozent mehr als der vorherige Lithium-Ionen-Pack. Doch der Akku kostet 30.000 Dollar, drei- bis viermal so viel wie ein vergleichbarer Lithium-Polymer-Akku. „We now have a battery technology that offers both the range and the safety required for commercial electric aviation“, sagte Testpilot und Gründer Miguel Iturmendi. Aber bis zur kommerziellen Zertifizierung werden noch zwei bis drei Jahre vergehen.

Das Paradox: Während die Forschung beeindruckende Fortschritte macht, bleibt die Kommerzialisierung ein ferner Traum. Die Industrie investiert Milliarden in Feststoffbatterien, aber die nächste Generation von Flüssig-Elektrolyt-Batterien – LMFP, 10C-Schnellladung, Silizium-Anoden – wird den Markt für die nächsten fünf bis sieben Jahre dominieren.

Wer das Tempo bestimmt, gewinnt

Die entscheidende Frage ist nicht, wer die beste Batteriechemie hat. Die entscheidende Frage ist, wer die Fähigkeit besitzt, neue Technologien schnell und kostengünstig in Massenproduktion zu bringen.

CATL und BYD haben diese Fähigkeit über Jahrzehnte aufgebaut. Sie kontrollieren die Rohstoffe, die Fertigung, die Logistik und das Recycling. Sie haben Tausende von Ingenieuren, die an inkrementellen Verbesserungen arbeiten. Sie haben Fabriken, die in Monaten statt Jahren hochgefahren werden.

Die chinesische Regierung unterstützt diese Strategie mit massiven Investitionen und einer koordinierten Industriepolitik. Die CASIP-Allianz bringt Wettbewerber zusammen, um die Feststoffbatterie-Entwicklung zu beschleunigen. Die Subventionen für Forschung und Produktion sind enorm.

Der Westen hat diese strukturelle Überlegenheit noch nicht verstanden. Die G7-Staaten setzen auf Importbeschränkungen und eigene Förderprogramme, aber sie können nicht die Jahrzehnte der vertikalen Integration aufholen, die chinesische Unternehmen aufgebaut haben.

Die Agratas-Pleite in Somerset, die Northvolt-Insolvenz, die Verzögerungen bei den europäischen Gigafabriken – das sind keine Betriebsunfälle. Das sind Symptome eines strukturellen Problems: Europa hat die Industrialisierung der Batterieproduktion verschlafen.

Deutschland importierte 2025 Batterien im Wert von rund 22 Milliarden Euro, davon elf Milliarden aus China. Die eigene Produktion erreichte 8,1 Milliarden Euro. Die Abhängigkeit wächst, nicht schrumpft.

Das bedeutet nicht, dass der Westen chancenlos ist. Aber es bedeutet, dass die Zeit knapp wird. Wenn CATL und BYD ihre Dominanz in den nächsten fünf Jahren weiter ausbauen, wird es für westliche Hersteller extrem schwierig, noch aufzuholen.

Der entscheidende Wettbewerbsvorteil ist nicht die nächste Batteriechemie, sondern das Tempo und die Kosten der Industrialisierung. Und in diesem Wettbewerb führen die Chinesen – mit großem Abstand.

Die Frage ist nicht, ob der Westen aufholt. Die Frage ist, ob er überhaupt noch im Rennen ist.

Rohstoffe als strategische Waffe

Die Abhängigkeit des Westens von chinesischen Batterien hat eine tiefere Dimension, die über die reine Fertigung hinausgeht: die Kontrolle über die Rohstoffverarbeitung. China verarbeitet zwischen 47 und 87 Prozent der strategisch wichtigen Mineralien – Kupfer, Lithium, Kobalt, Seltene Erden. Diese Zahlen stammen aus Analysen der G7-Staaten selbst, die im Juni 2025 auf ihrem Gipfel in Kananaskis einen Critical Minerals Action Plan verabschiedeten. Das Ziel: kein einzelnes Land soll mehr als 60 Prozent der Importe eines Mitgliedsstaates bei kritischen Mineralien liefern. 6,4 Milliarden Dollar wurden für 26 Projekte angekündigt, die alternative Lieferketten außerhalb Chinas aufbauen sollen.

Doch die Realität sieht anders aus. China hat nicht nur die Minen – es hat vor allem die Raffinerien. Bei Lithium, dem zentralen Rohstoff für Batterien, kontrolliert China etwa 60 Prozent der weltweiten Raffinationskapazität. Bei Kobalt, das vor allem in der Demokratischen Republik Kongo abgebaut wird, liegt der chinesische Anteil an der Verarbeitung bei über 70 Prozent. Bei Seltenen Erden, die für Permanentmagnete in Elektromotoren unverzichtbar sind, sogar bei über 85 Prozent.

Die G7-Strategie setzt auf Diversifizierung: Australien, Kanada, Chile und Argentinien sollen neue Minen erschließen, die EU fördert eigene Lithium-Projekte in Portugal und Deutschland. Doch der Aufbau von Raffineriekapazitäten dauert Jahre – und China hat in dieser Zeit einen entscheidenden Vorteil: die Fähigkeit, neue Technologien schnell in die industrielle Anwendung zu bringen.

Ein Beispiel ist die Natrium-Ionen-Batterie, die CATL unter dem Namen Naxtra auf den Markt gebracht hat. Sie kommt ohne Lithium und Kobalt aus, verwendet stattdessen Natrium, das weltweit in großen Mengen verfügbar ist. Die Energiedichte liegt bei 175 Wh/kg – deutlich unter den Werten von LFP oder NMC, aber für stationäre Speicher und Kurzstreckenfahrzeuge ausreichend. Die Serienproduktion im GWh-Maßstab soll Ende 2026 anlaufen.

BYD investiert ebenfalls in Natrium-Ionen-Batterien und strebt eine Jahreskapazität von 30 GWh an. Die Technologie ist nicht nur eine Alternative zu Lithium – sie ist ein strategisches Instrument, um die Abhängigkeit von kritischen Rohstoffen zu reduzieren. Sollte es zu Lieferengpässen oder geopolitischen Spannungen kommen, können chinesische Hersteller auf Natrium-Ionen-Batterien ausweichen. Westliche Hersteller, die auf Lithium-Ionen-Technologie setzen, haben diese Option nicht.

Die G7-Staaten haben die Gefahr erkannt, aber die Umsetzung hinkt hinterher. Der Critical Minerals Action Plan ist ein Rahmenwerk, keine operative Strategie. Die 6,4 Milliarden Dollar sind im Vergleich zu den chinesischen Investitionen – allein CATL investierte 2024 über 10 Milliarden Dollar in neue Kapazitäten – ein Tropfen auf den heißen Stein.

Recycling als zweite Front

Die Rohstoffabhängigkeit hat eine weitere Dimension, die oft übersehen wird: das Recycling. Batterien enthalten wertvolle Metalle, die nach dem Ende der Lebensdauer zurückgewonnen werden können. Wer das Recycling kontrolliert, kontrolliert einen wachsenden Anteil der Rohstoffversorgung.

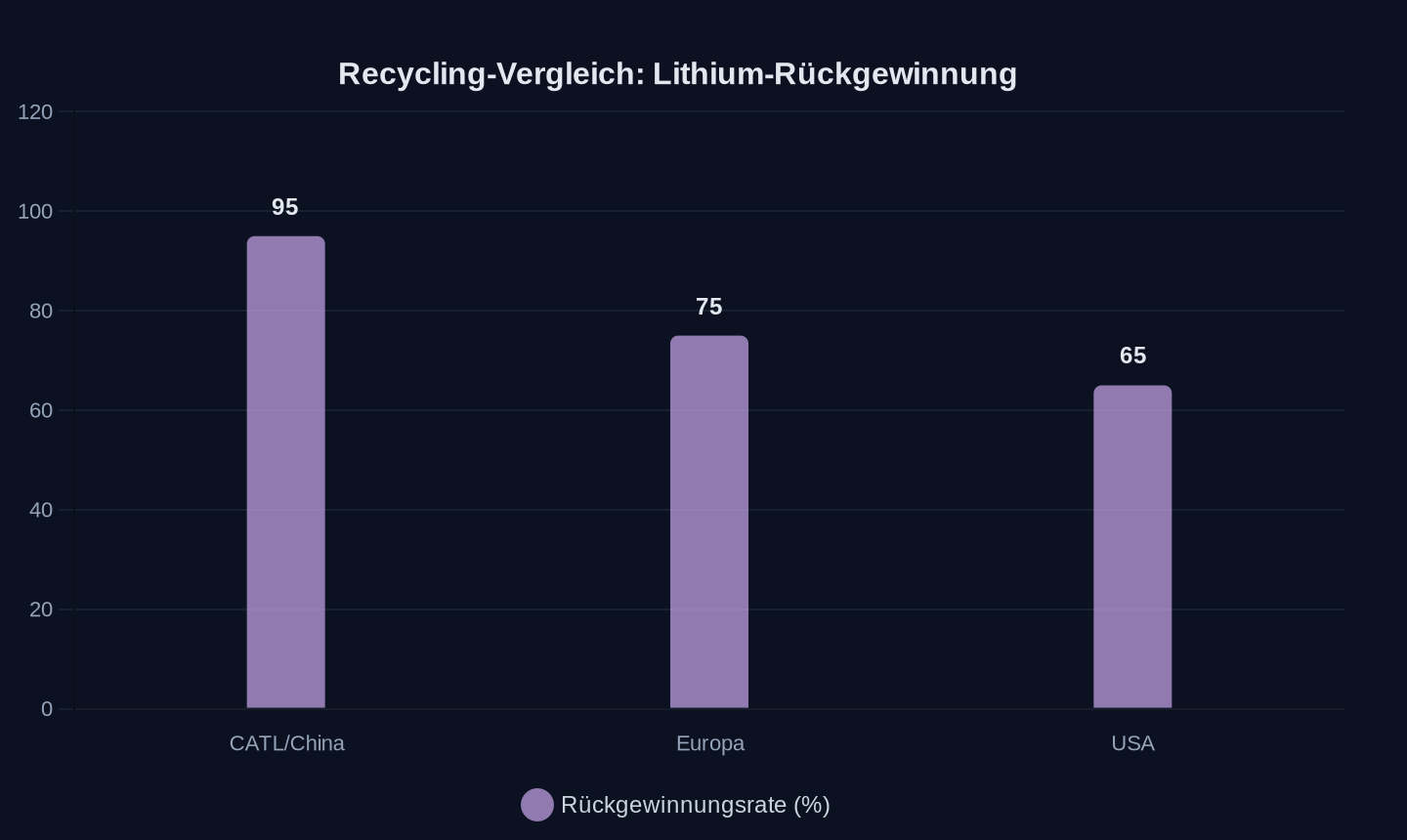

CATL und BYD haben auch hier die Nase vorn. CATL betreibt in China mehrere Recyclinganlagen, die eine Rückgewinnungsrate von über 95 Prozent für Kobalt, Nickel und Lithium erreichen. BYD hat ein geschlossenes Kreislaufsystem aufgebaut: Alte Batterien werden zerlegt, die Metalle extrahiert und in neuen Zellen verwendet. Das senkt die Kosten und macht unabhängiger von Primärrohstoffen.

In Europa steckt das Recycling noch in den Kinderschuhen. Die EU hat zwar eine Batterieverordnung erlassen, die Mindestquoten für recycelte Materialien vorschreibt – ab 2031 müssen neue Batterien einen bestimmten Anteil an recyceltem Lithium, Kobalt und Nickel enthalten. Doch die Infrastruktur fehlt. Die wenigen Recyclinganlagen in Europa arbeiten mit niedrigeren Rückgewinnungsraten und höheren Kosten als ihre chinesischen Pendants.

Das Problem ist strukturell: Recycling lohnt sich erst ab einer bestimmten Menge an Altbatterien. Und die Menge an Altbatterien in Europa ist noch gering, weil die ersten großen Elektroauto-Wellen erst vor wenigen Jahren begannen. In China hingegen sind bereits Millionen von Batterien aus den ersten Generationen von Elektroautos am Ende ihrer Lebensdauer angekommen. Die chinesischen Recycler haben daher einen Vorsprung von mehreren Jahren in der Prozessoptimierung und Kostenreduktion.

| Kriterium | CATL/China | Europa | USA |

|---|---|---|---|

| Lithium-Rückgewinnung | >95% | 70-80% | 60-70% |

| Kobalt-Rückgewinnung | >98% | 80-90% | 70-80% |

| Kosten pro kg recyceltes Lithium | ~8 $ | ~15 $ | ~20 $ |

| Jährliche Recycling-Kapazität (2025) | ~500.000 t | ~100.000 t | ~50.000 t |

Lithium-Rückgewinnungsrate in %

Lithium-Rückgewinnungsrate in %

Die Zahlen zeigen: Chinesische Recycler sind nicht nur technologisch überlegen, sie sind auch kosteneffizienter. Und das wird in den nächsten Jahren zu einem entscheidenden Wettbewerbsvorteil werden, wenn die Rohstoffpreise steigen und die Recyclingquoten gesetzlich vorgeschrieben werden.

Die deutsche Industrie zwischen Abhängigkeit und Innovation

Für die deutsche Automobilindustrie ist die Situation besonders prekär. Volkswagen, BMW und Mercedes-Benz sind auf Batterien aus China angewiesen – entweder direkt von CATL oder über ihre Joint Ventures. VW ist über seine Tochter PowerCo in die Batterieproduktion eingestiegen, doch die ersten Zellen aus der eigenen Fabrik in Salzgitter werden frühestens 2027 erwartet. Bis dahin bleibt der Konzern auf Zulieferer aus China angewiesen.

BMW setzt auf eine Doppelstrategie: Eigene Zellentwicklung in Zusammenarbeit mit CATL und anderen Partnern, aber auch der Aufbau eigener Produktionskapazitäten. Die neue Zellfertigung in Ungarn soll 2026 anlaufen – doch auch hier werden die Zellen zunächst aus China kommen.

Mercedes-Benz hat sich mit CATL auf eine langfristige Partnerschaft geeinigt und setzt auf die Qilin-Batterie für seine Elektro-Limousinen der EQS-Klasse. Die Abhängigkeit ist bewusst gewählt – Mercedes-CEO Ola Källenius hat mehrfach betont, dass man nicht alles selbst machen müsse, solange die Partner zuverlässig seien.

Doch die Frage ist, ob diese Zuverlässigkeit in geopolitischen Krisen Bestand hat. Die chinesische Regierung hat gezeigt, dass sie bereit ist, wirtschaftliche Abhängigkeiten als Druckmittel einzusetzen. Die Exportbeschränkungen für Gallium und Germanium im Jahr 2023 waren ein Warnschuss – sie trafen die Halbleiterindustrie, aber die nächste Runde könnte die Batterieindustrie treffen.

Die deutsche Politik hat reagiert, aber langsam. Die Hightech-Agenda der Bundesregierung sieht eine verstärkte Batterieforschungsförderung vor, und der Net Zero Industry Act der EU setzt das Ziel von 40 Prozent Eigenproduktion bis 2030. Doch konkrete Investitionsanreize und verlässlich niedrigere Strompreise – beides Voraussetzungen für eine wettbewerbsfähige Batterieproduktion in Deutschland – fehlen.

Das Ergebnis: Deutschland importierte 2025 Batterien im Wert von rund 22 Milliarden Euro, davon elf Milliarden aus China. Die eigene Produktion erreichte 8,1 Milliarden Euro. Die Schere öffnet sich weiter. Und während die deutsche Industrie über Zölle und Handelshemmnisse diskutiert, bauen CATL und BYD in Rekordzeit neue Fabriken in Europa, Brasilien und Indien.

Die Frage ist nicht mehr, ob Deutschland den Anschluss verliert. Die Frage ist, ob es überhaupt noch eine Chance gibt, aufzuholen.

Quellen

- BYD’s luxury SUV received a record 150,000 orders, and now it’s headed overseas

- BYD Battery Production Ramps Up In Brazil

- India Needs 10 GWh of Battery Storage Now to Stop Coal’s Inflexibility Wasting Clean Power

- BYD plans to push sub-brands toward self-funding, report says

- China Makes Progress in High-Energy All-Solid-State Battery Key Materials Research

- DeepSeek Raises $7.4 Billion in Historic Series A: Tencent Leads, CATL Crosses Over, Alibaba and ByteDance Sit Out

- Giants losing share as battery market grows

- JinkoSolar achieves 34.82% efficiency for perovskite-silicon tandem solar cell

- Home Batteries: How They're Installed and How Much They Cost

- 最先自研芯片的朱江明,有什么理由劝大家“别造了”?

- Solid-state batteries see charged-up biz prospects

- CATL tempers near-term expectations for solid-state Batteries

- Top EV Battery Manufacturers in the World: CATL and BYD Lead the Global Market

- CATL dämpft Erwartungen zu baldigen Feststoffbatterien

Weitere Artikel

Wer schreibt die Regeln für Europas Straßen – Peking oder Brüssel?

21. Juni 2026

Chinas Batterie-Dominanz frisst ihre eigenen Kinder

21. Juni 2026

Shenzhen, 2 Uhr: Wie Chinas KI-Modelle die Chip-Sanktionen austricksen

20. Juni 2026

Shenzhen, 3 Uhr: Wie Huaweis Chip-Architekten das Mooresche Gesetz neu erfinden

20. Juni 2026

Kann die Batterie-Revolution die Rohstofffalle knacken?

19. Juni 2026

Blitzladung, Billigpreise – und kein Plan

19. Juni 2026

295.000 Industrieroboter pro Jahr — wie Chinas Datenstrategie den Westen überholt

18. Juni 2026

Können deutsche Autobauer den China-Knoten noch durchschlagen?

18. Juni 2026

Wer haftet, wenn das Auto selbst fährt?

18. Juni 2026

Lagos, 3 Uhr nachts: Wer steuert hier eigentlich den Verkehr?

17. Juni 2026

XPengs Robotaxis rollen ohne LiDAR nach Madrid

17. Juni 2026

9 Minuten für eine Vollladung — wie BYD und CATL den nächsten Technologiesprung erzwingen

16. Juni 2026