Kann Europas Mittelstand den Roboter-Preiskrieg überleben?

China installiert neunmal mehr Industrieroboter als die USA – und drückt die Preise um 29%. Europas Zulieferer stecken in der Klemme: Automatisieren oder austrocknen?

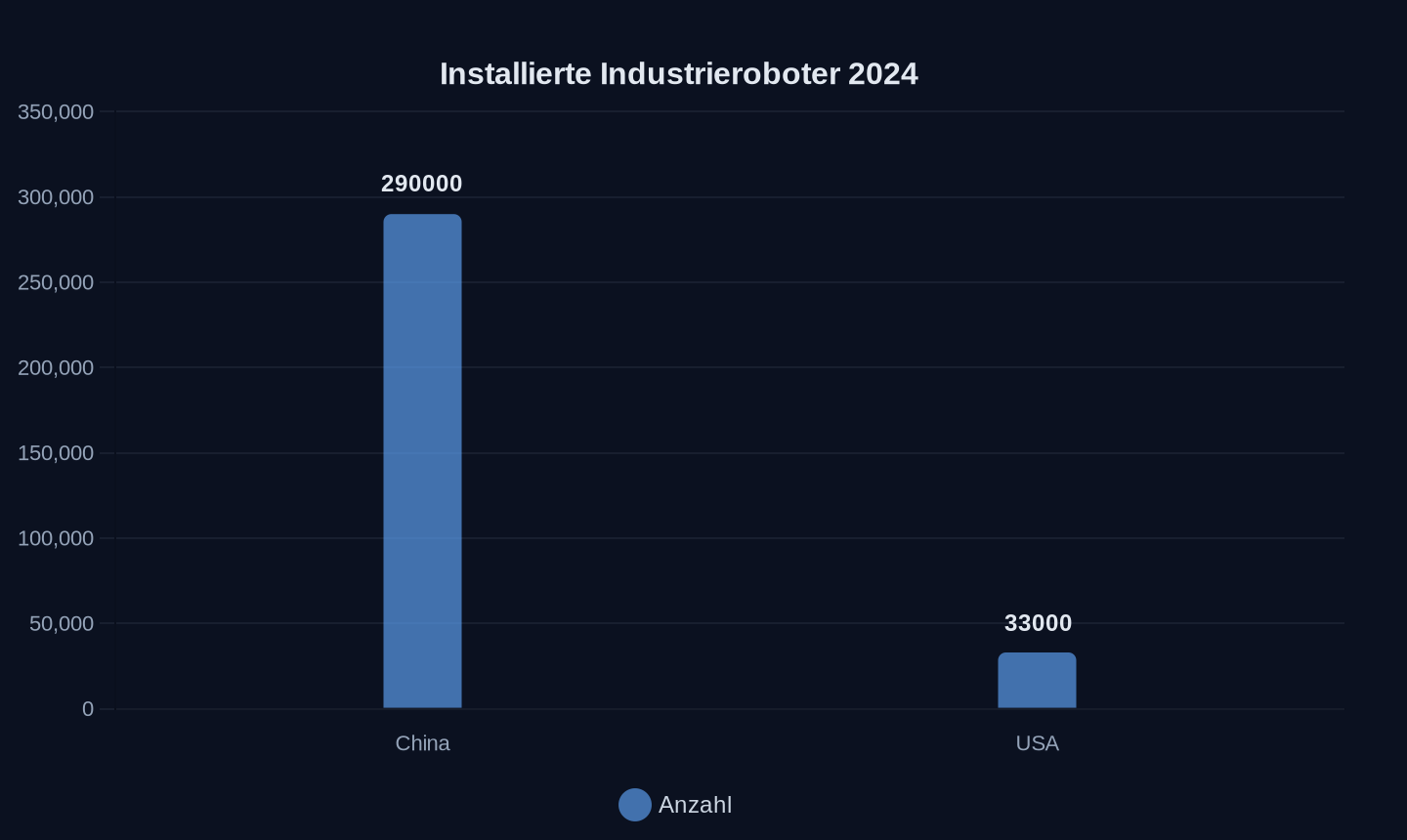

Ein Schweißroboter in Yiwu hebt seinen Arm, ein Funkenregen ergießt sich über die Karosserie eines Geely-SUV. Was wie eine Szene aus einem Science-Fiction-Film wirkt, ist Alltag in Chinas Fabriken: 2024 wurden dort 290.000 Industrieroboter installiert – mehr als im Rest der Welt zusammen. Während Europa über Abhängigkeiten von NVIDIA-Chips diskutiert, hat China längst ein eigenes Ökosystem geschaffen: Roboter, die ohne Programmierkenntnisse bedienbar sind, Steuerungssoftware auf Basis offener KI-Modelle und Preise, die europäische Hersteller um bis zu 40 % unterbieten. Die Frage ist nicht mehr, ob China den Markt dominiert, sondern was von Europas Industrie übrig bleibt, wenn der Preiskrieg entschieden ist.

Quelle: IFR World Robotics 2025

Quelle: IFR World Robotics 2025

Kernzahlen:

- China installierte 2024 290.000 Industrieroboter – etwa neunmal mehr als die USA (33.000).

- EU-Importe chinesischer Roboter stiegen 2025–2026 um 315 %, während die Preise um 29 % fielen.

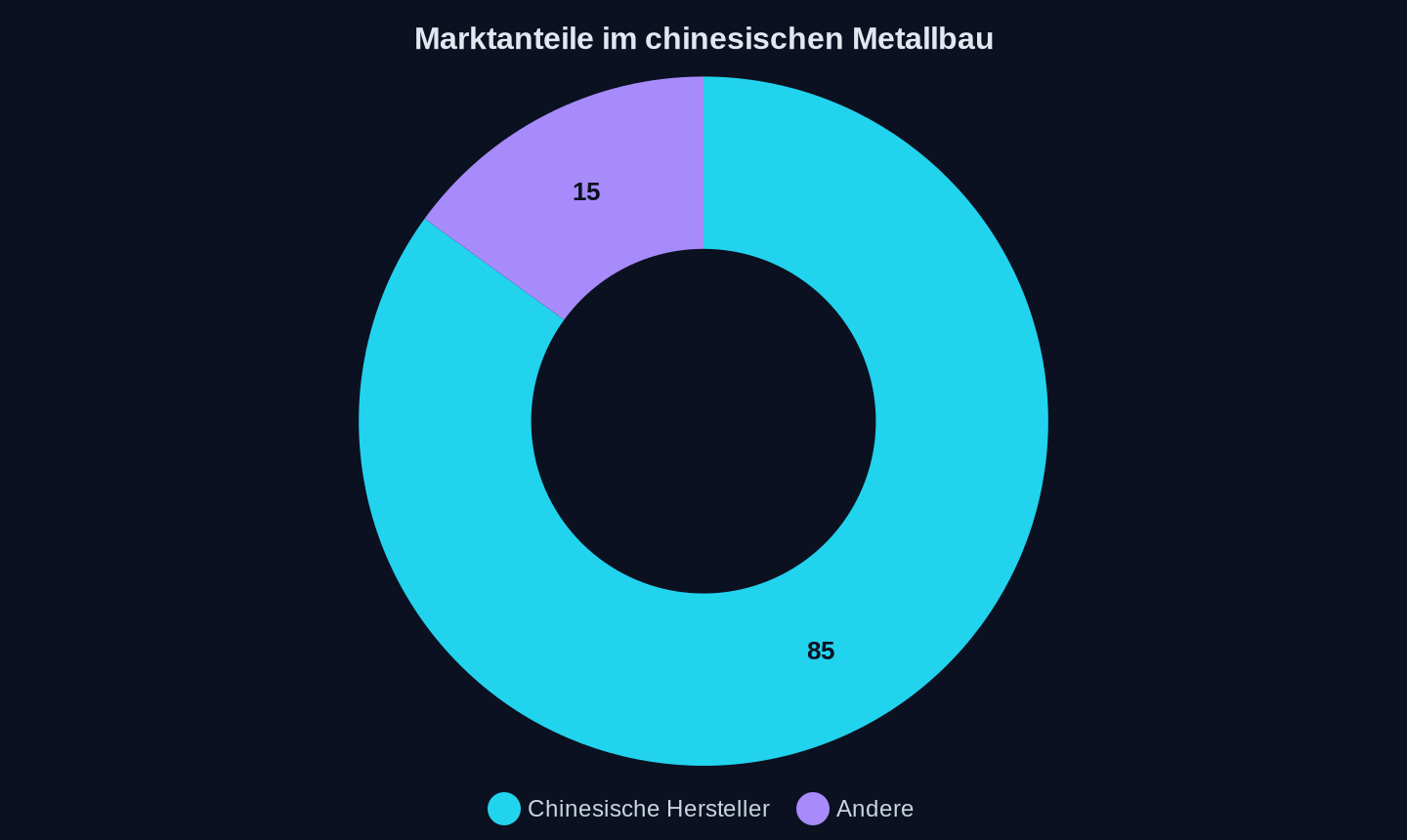

- Chinesische Hersteller wie Siasun decken 85 % des heimischen Marktes im Metallbau ab.

- Das US-Startup Standard Bots strebt an, innerhalb eines Jahres 10 % aller neuen Roboterinstallationen in den USA zu stellen – mit KI, die aus Fabriken lernt.

Quelle: Dahe.cn, Branchenbericht 2025

Quelle: Dahe.cn, Branchenbericht 2025

Quelle: IFR World Robotics 2025

Quelle: IFR World Robotics 2025

Die neue Automatisierungslogik: Warum China schneller lernt

In einer Werkhalle in Shenyang steht ein Roboterarm von Siasun, der seit vier Jahren ohne Unterbrechung Schweißnähte setzt. Was ihn von europäischen Pendants unterscheidet, ist nicht die Präzision – die ist vergleichbar –, sondern die Art der Programmierung. Während ein Kuka-Roboter in Wolfsburg wochenlang von Spezialisten eingerichtet werden muss, lernt der Siasun-Roboter durch Demonstration: Ein Arbeiter führt die Bewegung einmal vor, die KI übernimmt den Rest. Solche „No-Code“-Lösungen seien keine Marketingstrategie, sondern ein zentraler Wettbewerbsvorteil, wie Branchenbeobachter betonen.

Der Engpass für die Automatisierung in den USA und Europa sei nie Kapital oder Wille gewesen, sondern die Komplexität traditioneller Systeme, erklärt Standard Bots. Herkömmliche Industrieroboter von ABB oder Fanuc erforderten oft wochenlange Konfiguration, bevor sie eine neue Aufgabe übernehmen könnten. Chinas Antwort darauf sei eine radikale Vereinfachung: Roboter, die wie Smartphones bedienbar sind und durch ihre Verbreitung immer intelligenter werden. Jeder installierte Roboter sammle Daten, die in zentrale KI-Modelle wie AstraBrain-WBC 0.5 einfließen. Dieser Datensatz umfasse 20 Milliarden Frames menschlicher Bewegungsdaten – etwa 200-mal mehr als vergleichbare westliche Systeme.

Die Folgen dieser Entwicklung sind gravierend:

- Skaleneffekte: Chinesische Roboterhersteller produzieren in Größenordnungen, die europäische Hersteller nicht erreichen. Ein Siasun-Roboter koste 40–60 % weniger als ein vergleichbares Modell von Fanuc.

- Software-Ökosysteme: Während europäische Hersteller Hardware verkaufen, bauen chinesische Unternehmen integrierte Plattformen auf. AstraBrain-WBC 0.5 sei nicht nur eine Steuerungssoftware, sondern ein „GPT-Moment“ für die Robotik – ein Modell, das ohne Vorprogrammierung neue Bewegungen erlernen könne.

- Lieferketten: Chinas Hersteller integrieren CNC-Zulieferer, Sensoren und Steuerungselektronik aus einer Hand. Europäische Hersteller seien dagegen auf japanische und US-amerikanische Komponenten angewiesen, was zu Lieferzeiten von 9–12 Monaten führe.

Europas Zulieferer: Zwischen Hammer und Amboss

Für den europäischen Mittelstand ist die Lage paradox: Automatisierung ist überlebenswichtig, doch chinesische Roboter untergraben die eigene Wettbewerbsfähigkeit. Ein Beispiel ist die deutsche Autozuliefererbranche. Während VW und BMW ihre Robotik-Budgets 2024 kürzten, drängten chinesische Hersteller mit aggressiven Preisen auf den Markt. Die EU-Importdaten zeigen: 315 % mehr Roboter aus China in nur einem Jahr – bei einem Preisrückgang von 29 %.

Doch der Preiskampf ist nur ein Teil des Problems. Chinas Roboter seien nicht nur günstiger, sondern auch schneller einsatzbereit. Ein mittelständischer Metallbauer in Baden-Württemberg berichtet, ein chinesischer Roboterarm sei innerhalb von drei Tagen installiert und produktiv gewesen – ein europäisches Modell habe dagegen drei Wochen benötigt. „Die Entscheidung ist einfach: Entweder wir automatisieren mit chinesischen Robotern, oder wir verlieren Aufträge an Konkurrenten, die es tun“, sagt der Geschäftsführer, der anonym bleiben möchte.

Die Abhängigkeit von chinesischer Technologie ist dabei kein theoretisches Risiko. 98 % der Seltenen Erden für Elektromotoren und 98 % der Magnete für Roboterarme stammen aus China. Selbst US-amerikanische Startups wie Standard Bots nutzen NVIDIA Isaac – eine Plattform, die auf Hardware basiert, die oft in China produziert wird.

Wer gewinnt, wer verliert? Die unsichtbaren Kosten der Automatisierung

Chinas Roboterrevolution hat klare Gewinner:

- Chinesische Hersteller wie Siasun, Estun und Unitree, die durch staatliche Subventionen und Skaleneffekte wachsen. Estun steigerte seinen Umsatz 2023 um 29 %.

- Chinesische Fabriken, die durch Automatisierung ihre Produktivität steigern und gleichzeitig europäische Konkurrenten verdrängen.

- US-amerikanische KI-Startups wie Standard Bots, die von Chinas Dateninfrastruktur profitieren, ohne selbst produzieren zu müssen.

Die Verlierer sind weniger sichtbar, aber umso gefährdeter:

- Europas Mittelstand, der zwischen hohen Investitionskosten und chinesischer Konkurrenz zerrieben wird. Die deutsche Maschinenbaubranche verlor 2024 rund 22.000 Jobs.

- Europas Robotik-Hersteller, die technologisch zurückfallen. Kuka, einst Vorreiter der Branche, wurde 2016 von Midea übernommen und habe seitdem kaum Innovationen vorgelegt.

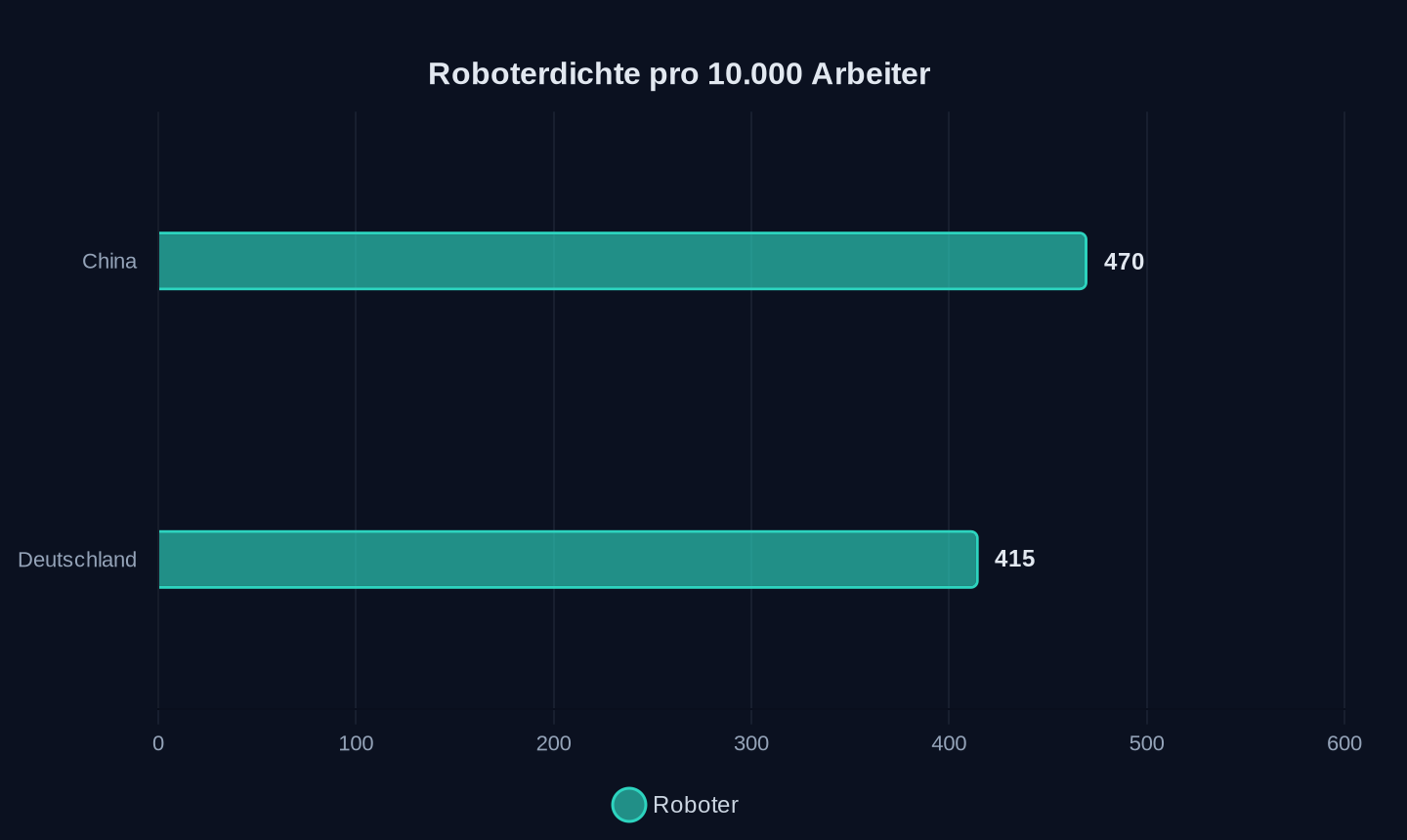

- Arbeitsplätze in der Montage, die durch No-Code-Roboter ersetzt werden. Während in China 470 Roboter pro 10.000 Arbeiter installiert sind, liegt die Dichte in Deutschland bei 415 – mit steigender Tendenz.

Das größte Risiko ist jedoch unsichtbar: Die Erosion von Europas industrieller Basis. Chinas Roboter seien nicht nur Werkzeuge, sondern Trojaner. Sie brächten chinesische Software, Datenstandards und Lieferketten in europäische Fabriken – und machten sie damit langfristig abhängig.

Die Gegenstrategien: Was Europa tun könnte – und warum es scheitern wird

Europa hat drei Optionen – und keine davon ist einfach umsetzbar:

-

Zölle und Handelsbarrieren: Die EU könnte chinesische Roboter mit Zöllen belegen, ähnlich wie bei Elektroautos. Doch während ein Tesla sichtbar ist, seien Roboter unsichtbare Infrastruktur. Ein Zoll würde europäische Hersteller treffen, die selbst chinesische Komponenten nutzen, und die Preise für europäische Kunden erhöhen.

-

Lokale Produktion: Europäische Hersteller könnten versuchen, mit chinesischen Preisen mitzuhalten – doch das erfordere Investitionen in Milliardenhöhe. ABB habe bereits angekündigt, seine Robotik-Sparte 2026 abzuspalten, um im Wettbewerb bestehen zu können. Die Botschaft sei klar: Selbst ein globaler Konzern wie ABB könne nicht mehr mithalten.

-

Innovation durch KI: Europäische Hersteller könnten auf Präzision und Nischenlösungen setzen – doch Chinas KI-Modelle holen schnell auf. AstraBrain-WBC 0.5 erreiche eine Zero-Shot-Generalisierungsrate von 92,5 % – das bedeute, der Roboter könne Bewegungen ausführen, für die er nie explizit trainiert wurde.

Das eigentliche Problem sei jedoch strukturell: Europa habe kein Ökosystem für Robotik. Während China über 500 Robotik-Unternehmen in drei großen Clustern (Yangtze-Delta, Perlfluss-Delta, Peking-Tianjin) bündele, seien europäische Hersteller zersplittert. Die Folge: 2026 flossen 46 % des globalen Robotik-Venture-Capitals nach China – Europa erhielt weniger als 10 %.

Das Paradox: Europas Fabriken brauchen Chinas Roboter – doch Chinas Roboter brauchen Europa nicht

Die Ironie der Geschichte ist, dass Europas Industrie Chinas Roboter dringender braucht, als China Europas Fabriken. Während europäische Hersteller um jeden Auftrag kämpfen, expandieren chinesische Hersteller in 148 Länder – und exportieren nicht nur Roboter, sondern ganze Automatisierungslösungen.

Sami Atiya, Leiter von ABB Robotics, betont: „China ist ein vielversprechender Markt, der schätzungsweise über 50 % der globalen Robotik-Industrie ausmacht. Noch wichtiger: Er wächst weiter.“. Doch während ABB um Marktanteile ringe, habe China bereits die nächste Stufe gezündet: Humanoide Roboter. 2025 hielten chinesische Hersteller 84,7 % des globalen Marktvolumens – und dominierten damit eine Technologie, die in fünf Jahren allgegenwärtig sein könnte.

Europas Industrie steht vor einer einfachen, aber unausweichlichen Wahl: Automatisieren oder austrocknen. Doch wer automatisiert, wird abhängig – von chinesischer Hardware, Software und Daten. Die Frage ist nicht mehr, ob Europa den Preiskrieg gewinnen kann, sondern ob es überhaupt noch eine Alternative gibt.

Quellen

- China's industrial robots reshape smart manufacturing

- Standard Bots Raises $200M Series C: Demonstration-Trained AI Arms Target China in US Factories

- 超越 SONIC !人形机器人通用小脑迎来 GPT 时刻

- ABB to accelerate innovation as it seeks edge in China's robotics sector

- Industrial sovereignty: Five sectors where the EU is critically dependent on China

- How Intrinsic eliminates manual robot coding

- Australians see China more as partner than threat as confidence in US sinks

- Fertilizer prices fall on slow demand, Chinese exports and Iran

- China to introduce new train timetable from July 1, including high-speed train service between Beijing and Urumqi

- Deep in the Mountains of Yunnan, China’s Best Ham Stays Hidden

- China’s ‘Magic Mike’ Show Tests the Line Between Dance, Spectacle

Weitere Artikel

Deutsche PHEVs zahlen den Preis für Europas China-Zölle

23. Juni 2026

Nürburgring, 10:29 Minuten: Wenn das Auto ohne Fahrer die Kurven nimmt

22. Juni 2026

Chinas Smart Cities flüstern Europa Überwachung ins Ohr

22. Juni 2026

Schnell laden, langsam denken — wie Indiens Kohle den Batteriekrieg erklärt

21. Juni 2026

Wer schreibt die Regeln für Europas Straßen – Peking oder Brüssel?

21. Juni 2026

Chinas Batterie-Dominanz frisst ihre eigenen Kinder

21. Juni 2026

Shenzhen, 2 Uhr: Wie Chinas KI-Modelle die Chip-Sanktionen austricksen

20. Juni 2026

Shenzhen, 3 Uhr: Wie Huaweis Chip-Architekten das Mooresche Gesetz neu erfinden

20. Juni 2026

Kann die Batterie-Revolution die Rohstofffalle knacken?

19. Juni 2026

Blitzladung, Billigpreise – und kein Plan

19. Juni 2026

295.000 Industrieroboter pro Jahr — wie Chinas Datenstrategie den Westen überholt

18. Juni 2026

Können deutsche Autobauer den China-Knoten noch durchschlagen?

18. Juni 2026