„Der Preiskampf hat die Autohersteller verletzt“ – Chinas EV-Offensive rechnet mit Europas Schwächen

Während Europas Hersteller über Zölle streiten, verkaufen chinesische Marken E-Autos mit 15.000 Yuan Verlust pro Fahrzeug – und verdoppeln ihren EU-Marktanteil auf 6 %. Wer zahlt den Preis?

Während Tesla im Mai fast 40 % mehr Fahrzeuge in China verkaufte und Ferrari seinen Marketingchef nach einem holprigen E-Auto-Start austauschte, vollzieht sich im globalen Elektroauto-Markt ein stiller Umbruch: Chinas Hersteller drängen mit aggressiven Preisen nach Europa – selbst wenn sie dabei pro Fahrzeug Verluste von bis zu 20.000 Yuan in Kauf nehmen. Die Strategie ist kein Zufall, sondern folgt einem staatlich orchestrierten Plan: Marktanteile erobern, um langfristig die Preise zu diktieren. Während die EU noch über Schutzmaßnahmen diskutiert, hat Peking die Spielregeln bereits neu geschrieben. Die Frage ist nicht, ob Europa reagieren kann, sondern ob es noch rechtzeitig kommt.

Kernzahlen:

- Chinesische Hersteller steigerten ihren EU-Marktanteil 2026 auf rund 6 % (Verdopplung gegenüber dem Vorjahr)

- BYD plant, bis zu 75 % seiner in Europa verkauften Fahrzeuge lokal zu produzieren – trotz Kritik an Arbeitsbedingungen in Ungarn

- Lithiumcarbonat-Preise stiegen um 125 % auf 180.000 Yuan pro Tonne, Chip-Kosten verfünffachten sich

- Tesla Shanghai lieferte im Mai 85.982 Fahrzeuge (+39 % im Vergleich zum Vorjahr), während VW in China Marktanteile verlor

Die unsichtbare Subvention: Warum Chinas Preiskrieg kein fairer Wettbewerb ist

„Der Preiskampf hat nicht nur die Autohersteller verletzt, sondern auch bei den Verbrauchern zu einer ‚ästhetischen Erschöpfung‘ geführt“, erklärte Wang Xia, Vorsitzender des Automobilindustrie-Ausschusses des China Council for the Promotion of International Trade (CCPIT), auf dem Chongqing-Forum 2026. Was er nicht direkt ansprach: Hinter den scheinbar marktgetriebenen Preissenkungen steht ein System staatlicher Unterstützung, das westliche Wettbewerbsregeln untergräbt. Laut einer OECD-Studie erhielten chinesische Unternehmen zwischen 2005 und 2024 drei- bis achtmal höhere Subventionen als ihre westlichen Konkurrenten. Im Chip-Sektor erreichten die Hilfen 2021 und 2022 bis zu 10 % des Unternehmensumsatzes – ein Niveau, das europäische Hersteller nicht ausgleichen können.

Doch die Subventionen sind nur ein Teil des Problems. Chinas E-Auto-Hersteller profitieren von einer vertikal integrierten Lieferkette, die von der Rohstoffgewinnung bis zur Batterieproduktion alles kontrolliert. CATL, der weltgrößte Batteriehersteller, produziert Lithium-Eisenphosphat-Zellen zu Kosten, die 30–40 % unter denen europäischer Hersteller liegen. Gleichzeitig sichert sich China den Zugang zu kritischen Rohstoffen wie Lithium und Kobalt durch langfristige Verträge mit afrikanischen und südamerikanischen Minen – oft begleitet von Infrastrukturinvestitionen. Die Folge: Während europäische Hersteller mit Lieferengpässen und Preisschwankungen kämpfen, können chinesische Konkurrenten ihre Fahrzeuge zu Dumpingpreisen anbieten, ohne kurzfristig profitabel sein zu müssen.

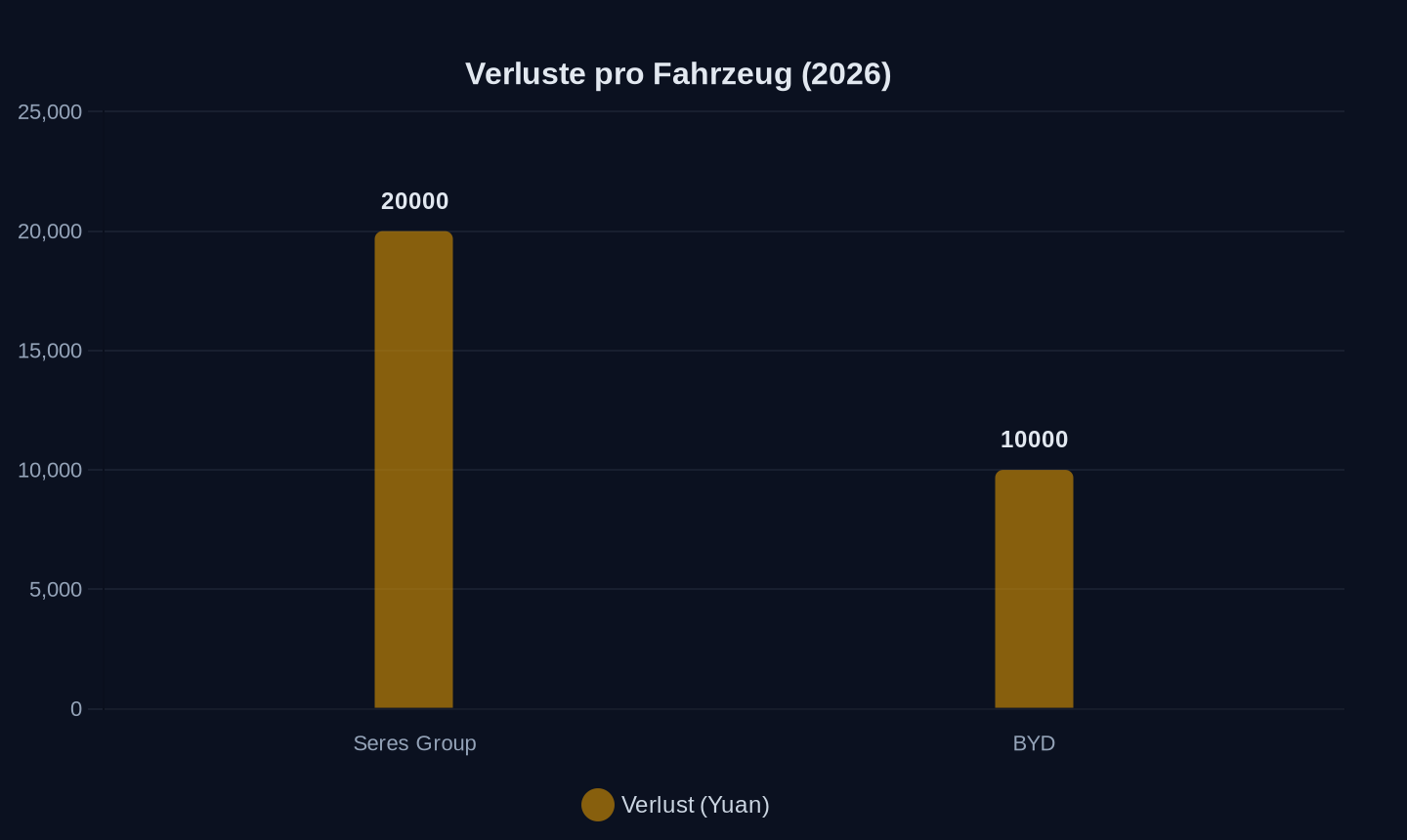

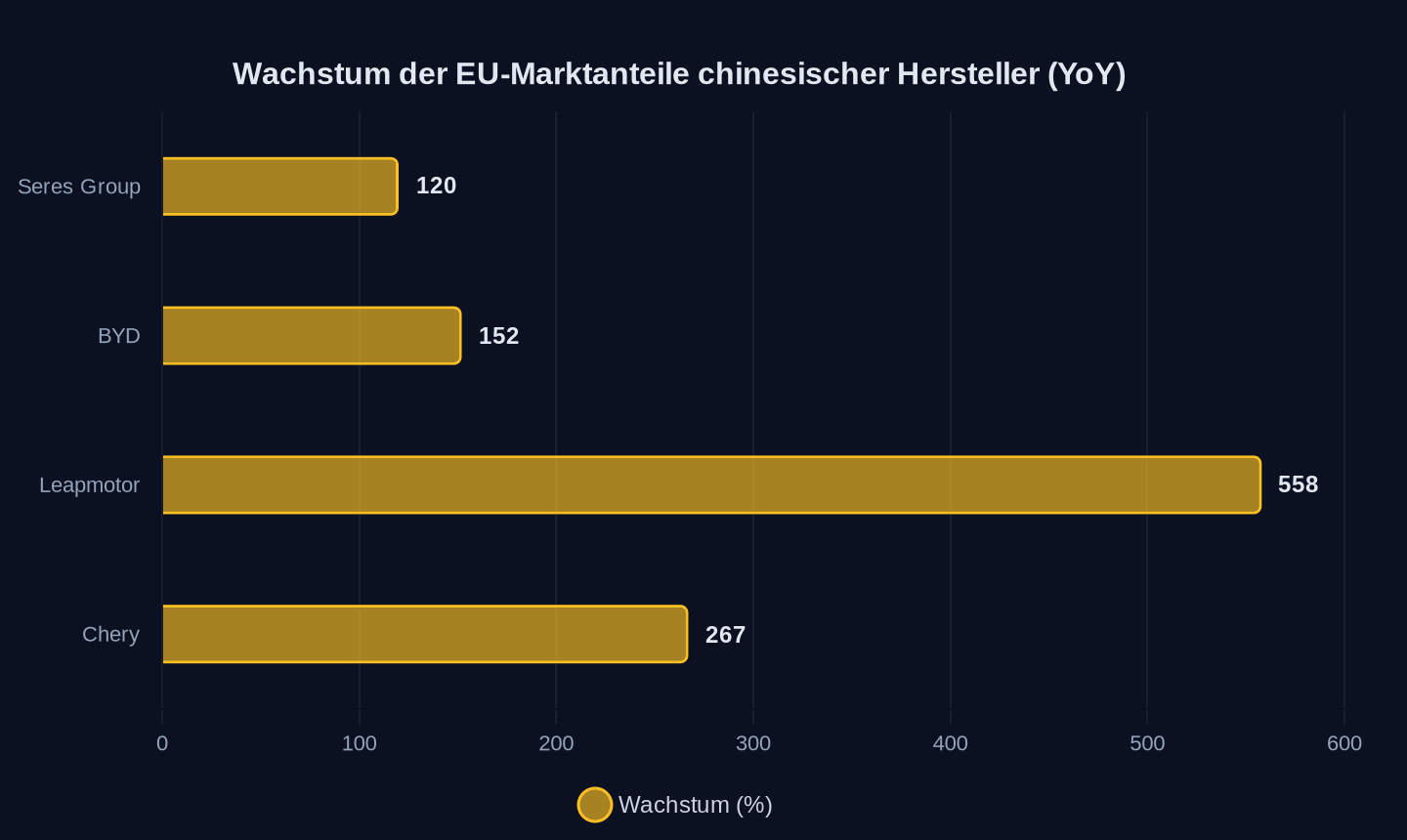

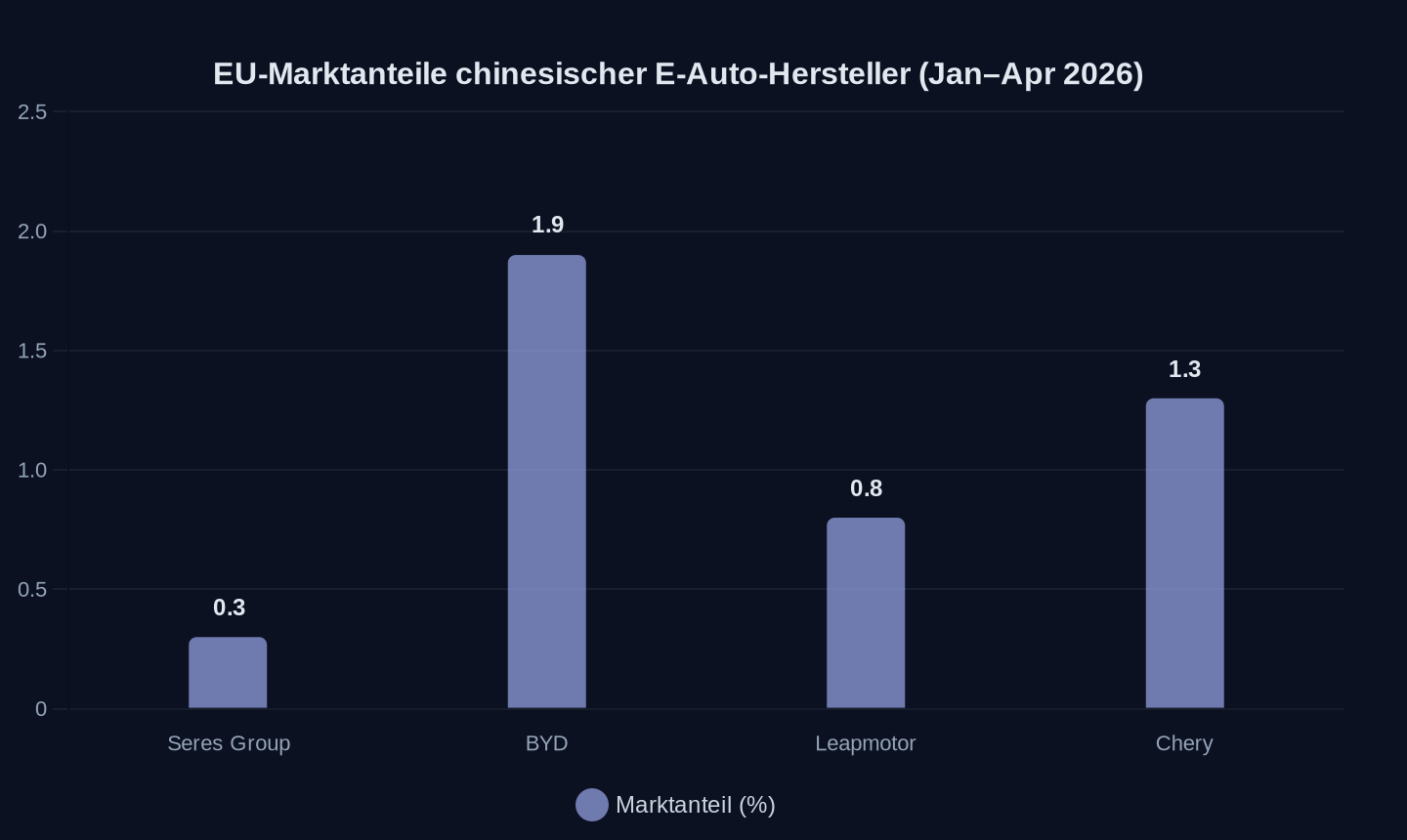

| Hersteller | Verlust pro Fahrzeug (2026) | EU-Marktanteil (Jan–Apr 2026) | Wachstum YoY |

|---|---|---|---|

| Seres Group | 15.000–20.000 Yuan | 0,3 % | +120 % |

| BYD | Branchenangaben zufolge rund 10.000 Yuan | 1,9 % | +152 % |

| Leapmotor | Keine offiziellen Angaben | 0,8 % | +558 % |

| Chery | Keine offiziellen Angaben | 1,3 % | +267 % |

Die Tabelle zeigt: Selbst mit Verlusten von bis zu 20.000 Yuan pro Fahrzeug expandieren chinesische Hersteller aggressiv in Europa. Die Logik dahinter ist einfach – und gefährlich für die Konkurrenz: Marktanteile heute kaufen, um morgen die Preise zu bestimmen.

Verluste pro Fahrzeug in Yuan (2026, Branchenangaben)

Verluste pro Fahrzeug in Yuan (2026, Branchenangaben)

Jährliches Wachstum der EU-Marktanteile in Prozent (2026 vs. Vorjahr)

Jährliches Wachstum der EU-Marktanteile in Prozent (2026 vs. Vorjahr)

EU-Marktanteile in Prozent (Januar–April 2026)

EU-Marktanteile in Prozent (Januar–April 2026)

Europas Dilemma: Zölle oder Innovation?

Die EU reagierte im Januar 2026 mit vorläufigen Zöllen von bis zu 38 % auf chinesische E-Auto-Importe – doch die Wirkung bleibt begrenzt. Zum einen greifen die Zölle erst, wenn die Fahrzeuge bereits in Europa sind, zum anderen setzen chinesische Hersteller längst auf lokale Produktion. BYD plant, bis zu 75 % seiner in Europa verkauften Fahrzeuge bis 2028 in eigenen Fabriken wie dem Werk in Ungarn zu produzieren. Stellantis kooperiert mit Leapmotor und baut in Zaragoza ein Joint-Venture-Werk, das ab 2027 bis zu 200.000 Fahrzeuge pro Jahr produzieren soll. Die Botschaft ist klar: Europa wird zum Produktionsstandort für chinesische Marken – mit oder ohne Zölle.

Doch der eigentliche Schwachpunkt Europas liegt nicht in der Handelspolitik, sondern in der mangelnden Wettbewerbsfähigkeit der eigenen Industrie. Während chinesische Hersteller wie BYD und NIO ihre Fahrzeuge in 18–24 Monaten entwickeln, benötigen europäische Hersteller doppelt so lange. Die Gründe:

- Fragmentierte Lieferketten: Europäische Hersteller beziehen Batteriezellen oft von asiatischen Zulieferern, während BYD und CATL alles selbst produzieren.

- Hohe Produktionskosten: In Deutschland kostet die Herstellung eines E-Autos 20–30 % mehr als in China.

- Fehlende Skaleneffekte: Während Tesla und BYD ihre Fabriken mit jährlichen Kapazitäten von 1–2 Millionen Fahrzeugen planen, kämpfen europäische Hersteller mit Überkapazitäten und veralteten Werken.

Ein Beispiel: Der VW ID.4 kostet in China rund 77 % weniger als das baugleiche Modell aus deutscher Produktion. Selbst der Tesla Model Y ist in Shanghai 38 % günstiger als in Grünheide. Die Differenz lässt sich nicht allein mit Zöllen erklären – sie ist das Ergebnis einer industriellen Strategie, die Europa verschlafen hat.

Ferraris Flop und Teslas Triumph: Zwei Wege in die Elektro-Zukunft

Während chinesische Hersteller mit Skalierung und Kostenführerschaft punkten, setzen europäische Premiummarken auf Emotionen und Exklusivität. Doch der Start von Ferraris erstem E-Auto, dem Luce, offenbarte die Grenzen dieser Strategie. Das Fahrzeug, das als „Ferrari, der zufällig elektrisch ist“ beworben wurde, löste eine kontroverse Debatte aus: Die polarisierende Designsprache, fehlende Fahrtests für Journalisten und ein Preis von über 600.000 Euro führten dazu, dass Ferraris Aktie an einem Tag 8 % an Wert verlor.

Electrek analysierte, ein Wechsel des Marketingchefs sei weniger entscheidend als die Tatsache, dass der Architekt der Strategie – CEO Benedetto Vigna – im Amt bleibe. Vigna, mit 26 Jahren Erfahrung bei STMicroelectronics, wurde gezielt angeworben, um Ferrari in eine elektrische und softwaredefinierte Zukunft zu führen. Sein Verbleib signalisiert, dass die Elektro-Offensive trotz des holprigen Starts fortgesetzt wird.

Tesla hingegen setzt auf Technologie und Preis. Die Einführung eines Modells für unter 25.000 Dollar – möglicherweise in China produziert – könnte den Markt erneut aufmischen. Doch selbst Tesla steht vor Herausforderungen: Die Full Self-Driving (FSD)-Software, die in den USA für Aufsehen sorgt, ist in China noch nicht zugelassen. Lokale Medien berichten von Klagen chinesischer Kunden, die sich getäuscht fühlen, weil Tesla die Funktion beworben habe, ohne die notwendigen Genehmigungen zu besitzen.

Der Kontrast zwischen Ferrari und Tesla zeigt: Luxus allein reicht nicht, wenn die Technologie nicht überzeugt. Und Technologie allein reicht nicht, wenn sie nicht bezahlbar ist.

Die ökologische Rechnung: Wer zahlt für den Preiskrieg?

Hinter den glänzenden Verkaufszahlen und Marktanteilen verbirgt sich eine dunkle Seite des Preiskriegs: die ökologischen Folgekosten. Chinas Dominanz bei Batterierohstoffen hat zu einer Ausbeutung von Minen in Afrika und Südamerika geführt, die oft unter fragwürdigen Bedingungen betrieben werden. In der Demokratischen Republik Kongo, wo 70 % des globalen Kobalts gefördert werden, arbeiten nach Schätzungen von Amnesty International 40.000 Kinder in Minen. Gleichzeitig führt der Preisdruck dazu, dass Recyclingprogramme für Batterien vernachlässigt werden – obwohl die EU ab 2027 strengere Recyclingquoten vorschreibt.

Doch auch in Europa sind die ökologischen Kosten hoch. Die CO₂-Bilanz chinesischer E-Autos ist schlechter als die europäischer Modelle, weil der Strommix in China zu 60 % aus Kohlekraft stammt. Ein in China produziertes E-Auto verursacht über seinen Lebenszyklus bis zu 30 % mehr CO₂ als ein in Europa hergestelltes Fahrzeug. Gleichzeitig führt der Import von E-Autos zu einem Anstieg des Schiffsverkehrs, der bereits heute für 3 % der globalen CO₂-Emissionen verantwortlich ist.

Die Ironie: Während Europa seine Klimaziele mit E-Auto-Förderung erreichen will, untergräbt der Import chinesischer Fahrzeuge diese Ziele – weil sie zwar lokal emissionsfrei fahren, aber global eine schlechtere Klimabilanz aufweisen.

Wer gewinnt, wer verliert? Die neue Weltordnung der Autoindustrie

Der globale E-Auto-Markt entwickelt sich K-förmig: Während China und Europa wachsen, stagnieren die USA bei einer Durchdringungsrate von rund 10 %. Die Gründe:

- Politische Blockaden: Die USA haben 100 % Zölle auf chinesische E-Autos verhängt und fördern mit dem Inflation Reduction Act nur Fahrzeuge mit lokaler Produktion.

- Konsumentenverhalten: Amerikanische Käufer bevorzugen SUVs und Pick-ups, die mit der aktuellen Batterietechnologie schwer elektrifizierbar sind.

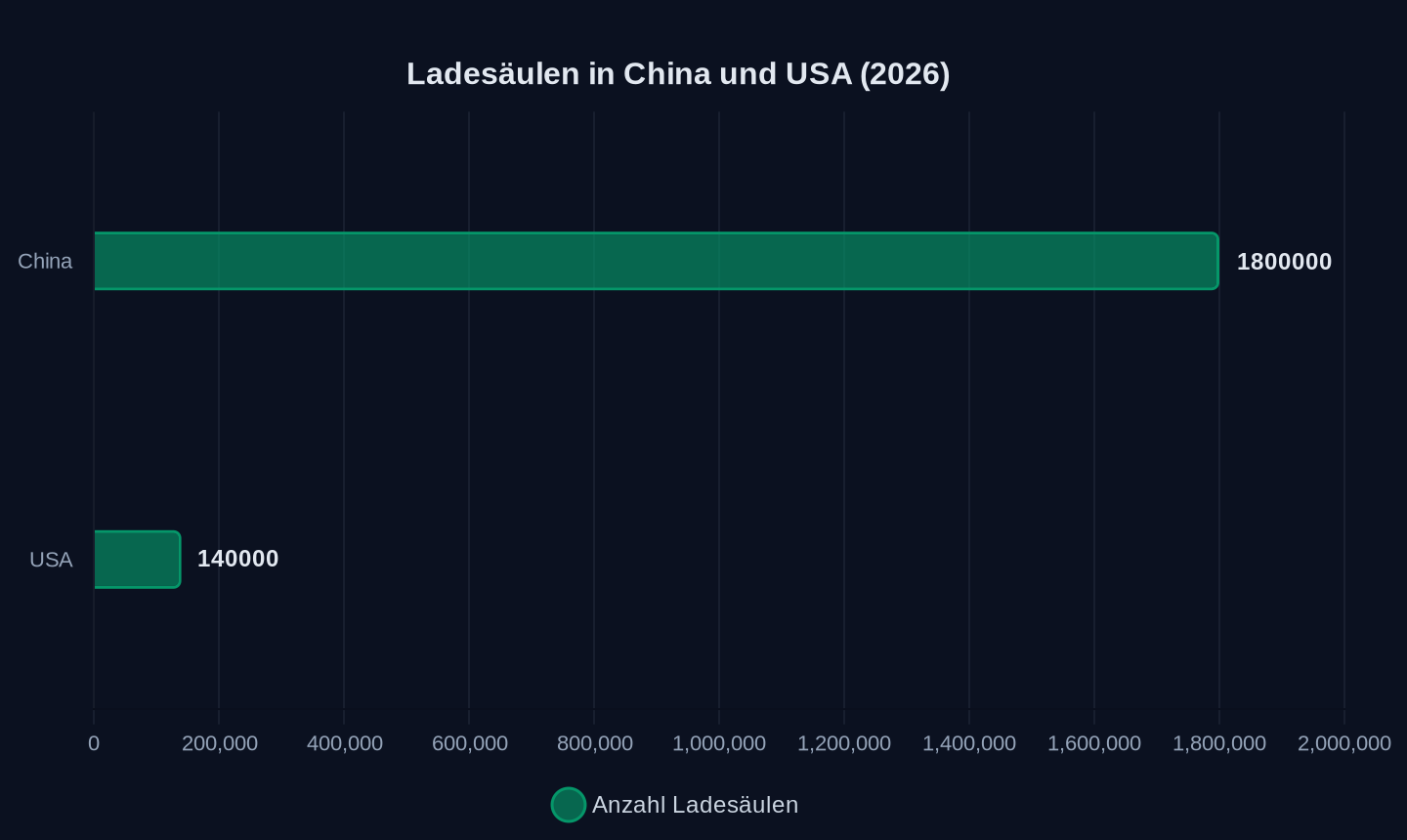

- Infrastrukturlücken: Während China über 1,8 Millionen öffentliche Ladesäulen verfügt, hinkt die USA mit rund 140.000 weit hinterher.

Anzahl öffentlicher Ladesäulen (2026)

Anzahl öffentlicher Ladesäulen (2026)

Doch selbst in Europa ist der Erfolg chinesischer Hersteller kein Selbstläufer. 6 % Marktanteil klingen bescheiden – doch die Wachstumsraten von bis zu 558 % (Leapmotor) zeigen, dass der Markt erst am Anfang einer Umwälzung steht. Die entscheidende Frage ist: Können europäische Hersteller noch aufholen, oder ist der Zug bereits abgefahren?

Ein Blick auf die Zahlen gibt wenig Anlass zur Hoffnung:

- VW verlor 2026 in China Marktanteile in allen Segmenten, während BYD seine Position ausbaute.

- BMW und Mercedes setzen auf Premium-E-Autos, doch ihre Margen sinken – weil chinesische Hersteller wie NIO und Xpeng im gleichen Preissegment angreifen.

- Stellantis kooperiert mit Leapmotor, um überhaupt im Rennen zu bleiben – doch die Partnerschaft ist ein Eingeständnis der eigenen Schwäche.

Die Zukunft: Software, Halbleiter und der nächste Preiskrieg

BYDs Executive Vice President Stella Li prognostiziert, dass Chinas E-Auto-Markt bald eine Durchdringungsrate von 80 % erreichen könnte. Doch der nächste Kampf wird nicht um Batterien, sondern um Software und Halbleiter geführt. BYD hat bereits einen eigenen Fahrassistenz-Chip vorgestellt, der mit Nvidias Orin-X konkurriert. Gleichzeitig setzen chinesische Hersteller auf KI-gestützte Fahrfunktionen, die europäische Hersteller noch nicht anbieten können.

Die Mermaid-Grafik zeigt, wie sich der Wettbewerb verschiebt:

Die Grafik macht deutlich: Wer die Software kontrolliert, kontrolliert die Zukunft der Mobilität. Und hier hat Europa bereits verloren – weil es keine eigenen Halbleiterhersteller wie TSMC oder Huawei gibt und weil die Autoindustrie zu lange auf Hardware statt auf Software gesetzt hat.

Fazit: Europa hat die Wahl – aber die Zeit läuft davon

Chinas E-Auto-Offensive ist kein Zufall, sondern das Ergebnis einer langfristigen Strategie. Während Europa über Zölle streitet, hat Peking die Lieferketten übernommen, die Technologie entwickelt und die Produktion skaliert. Die Verluste von 15.000–20.000 Yuan pro Fahrzeug sind kein Zeichen von Schwäche, sondern von strategischer Geduld – wer heute Marktanteile kauft, wird morgen die Preise diktieren.

Europa steht vor einer einfachen, aber unangenehmen Wahl:

- Weiter so: Zölle erhöhen, Subventionen streuen und hoffen, dass die eigene Industrie irgendwann aufholt. Das Ergebnis wäre ein schleichender Niedergang, wie ihn die Solarindustrie erlebt hat.

- Radikale Reform: Lieferketten lokalisieren, Forschung beschleunigen und europäische Champions fördern – selbst wenn das bedeutet, dass einige Hersteller auf der Strecke bleiben.

Die Entscheidung fällt nicht in Brüssel, sondern in den Vorstandsetagen von Wolfsburg, München und Paris. Doch eines ist klar: Wenn Europa jetzt nicht handelt, wird es zum Absatzmarkt für chinesische E-Autos – ohne eigene Industrie, ohne eigene Technologie und ohne eigene Zukunft.

„China’s market very quickly will push to... close to 80% in EV penetration.“

Stella Li, Executive Vice President BYD

Quellen

- 芯片5倍涨价、碳酸锂翻番,五大车企高管交底:价格战走到头了丨重庆论坛观察

- Chinese carmakers double EU market share as EVs drive sales growth

- Electric vehicle giant BYD predicts 80% of China car sales will soon be electric

- Ferrari replaces marketing chief after Luce EV launch backlash

- Tesla's China-made EV sales jump nearly 40% in May as domestic market rebounds

- Strategy& study: Europe's electric-car market thriving, internal combustion engines at a global low.

- China car sales downturn extends into May as VW tests EV revamp

- Hong Kong market sample tests positive for H9 bird flu after boy infected

- Japan share buybacks soar past $100bn, driven by Sony, Hitachi

- Embodied AI Chip Market Heats Up as Multiple Players Race for Dominance

- Global EV market goes K-shaped as the US gets left behind

- Millions in UK could claim share of £3bn after Apple case given green light

- Steam Machine launches with £879 price tag as Valve cites component costs

Weitere Artikel

Wuhan 2026, Detroit 1980 — das Muster der industriellen Aufholjagd wiederholt sich

24. Juni 2026

„Recycling ist die Mine von morgen“ – doch China schürft schon heute

24. Juni 2026

Kann Europas Mittelstand den Roboter-Preiskrieg überleben?

23. Juni 2026

Deutsche PHEVs zahlen den Preis für Europas China-Zölle

23. Juni 2026

Nürburgring, 10:29 Minuten: Wenn das Auto ohne Fahrer die Kurven nimmt

22. Juni 2026

Chinas Smart Cities flüstern Europa Überwachung ins Ohr

22. Juni 2026

Schnell laden, langsam denken — wie Indiens Kohle den Batteriekrieg erklärt

21. Juni 2026

Wer schreibt die Regeln für Europas Straßen – Peking oder Brüssel?

21. Juni 2026

Chinas Batterie-Dominanz frisst ihre eigenen Kinder

21. Juni 2026

Shenzhen, 2 Uhr: Wie Chinas KI-Modelle die Chip-Sanktionen austricksen

20. Juni 2026

Shenzhen, 3 Uhr: Wie Huaweis Chip-Architekten das Mooresche Gesetz neu erfinden

20. Juni 2026

Kann die Batterie-Revolution die Rohstofffalle knacken?

19. Juni 2026