„Die Batterie ist kein Akku mehr – sie ist das Auto“

Chinas Batterietechnologie setzt neue Maßstäbe in Energiedichte, Kosten und Sicherheit. Warum Europa trotz Subventionen den Anschluss verliert – und was das für deutsche Autokäufer bedeutet.

Wer heute ein Elektroauto kauft, erwirbt vor allem eines: eine Batterie – mit Rädern. Während europäische Hersteller noch über Reichweiten und Ladezeiten debattieren, setzen chinesische Unternehmen bereits die nächste Generation durch: Akkus, die in Minuten geladen sind, brandsicherer als Verbrenner und kostengünstiger als herkömmliche Antriebe. Die Frage ist nicht, ob diese Technologien nach Europa kommen, sondern wer sie hier produzieren wird – und wer am Ende nur zuschaut.

Die drei Säulen der chinesischen Dominanz

Chinas Batterieindustrie vereint drei technologische Vorteile, die Europa in dieser Kombination nicht bieten kann:

- Sicherheit durch Chemie: BYDs Blade Battery (LFP) übersteht den Nageltest ohne Brand – ein Sicherheitsniveau, das Nickel-basierte Zellen (NMC) nicht erreichen. Mit über 3.000 Ladezyklen eignet sie sich besonders für Flotten und Second-Life-Anwendungen.

- Geschwindigkeit durch Architektur: CATLs Shenxing-Batterie ermöglicht eine Reichweite von 400 Kilometern nach nur 10 Minuten Ladezeit (4C-Laderate). Dies gelingt durch optimierte Zellchemie und ein neues Pack-Design, das Wärme effizienter abführt als europäische Lösungen.

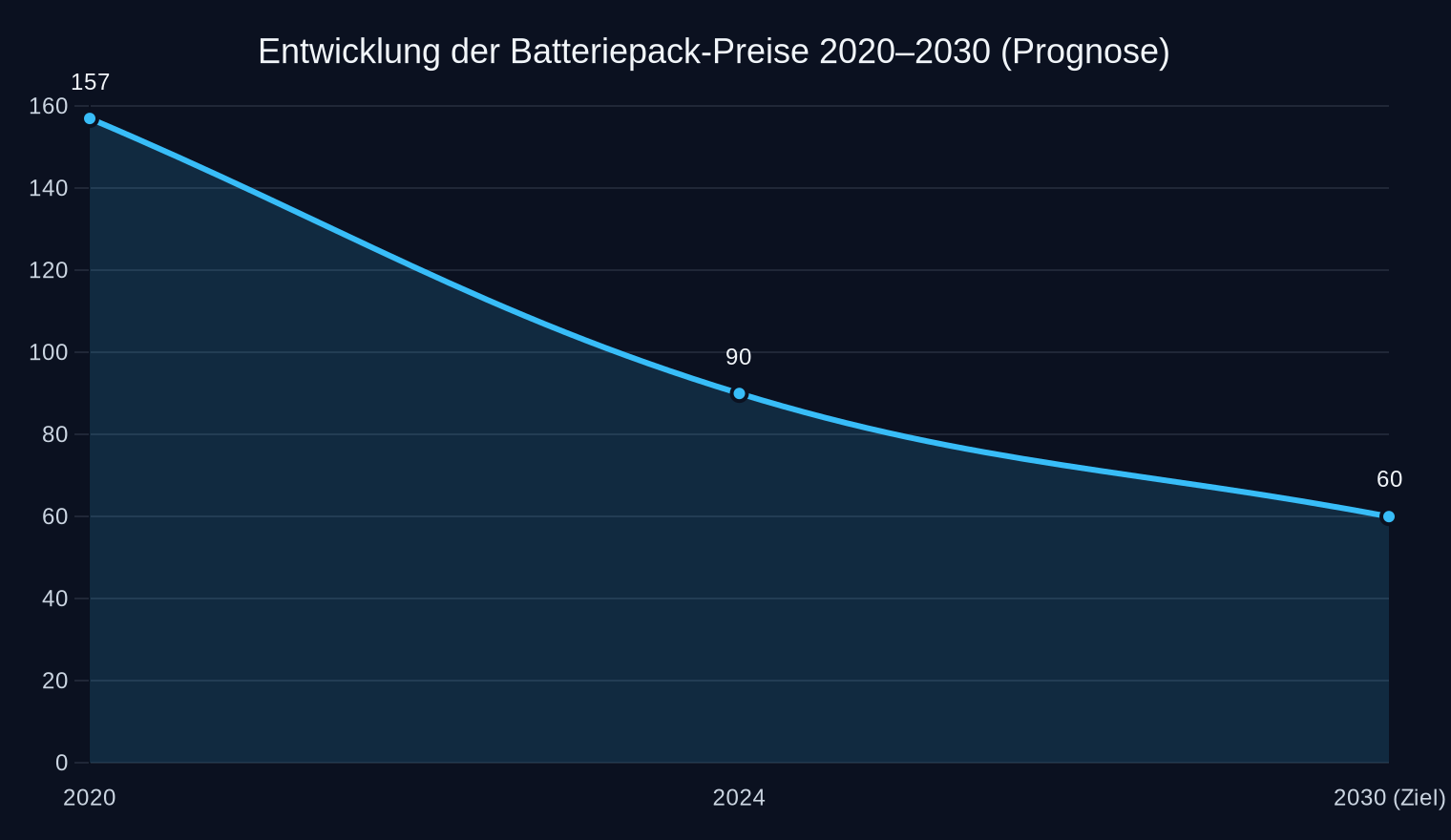

- Kosten durch Skalierung: Der Pack-Preis sank seit 2020 von 157 auf 90 US-Dollar pro Kilowattstunde. CATL strebt bis 2030 einen Preis von 60 US-Dollar pro kWh an – ein Wert, der Elektroautos ohne Subventionen günstiger machen würde als Verbrenner.

Historische und prognostizierte Preise für Lithium-Ionen-Batteriepacks (Quelle: CATL, 2024).

Historische und prognostizierte Preise für Lithium-Ionen-Batteriepacks (Quelle: CATL, 2024).

Kernzahlen:

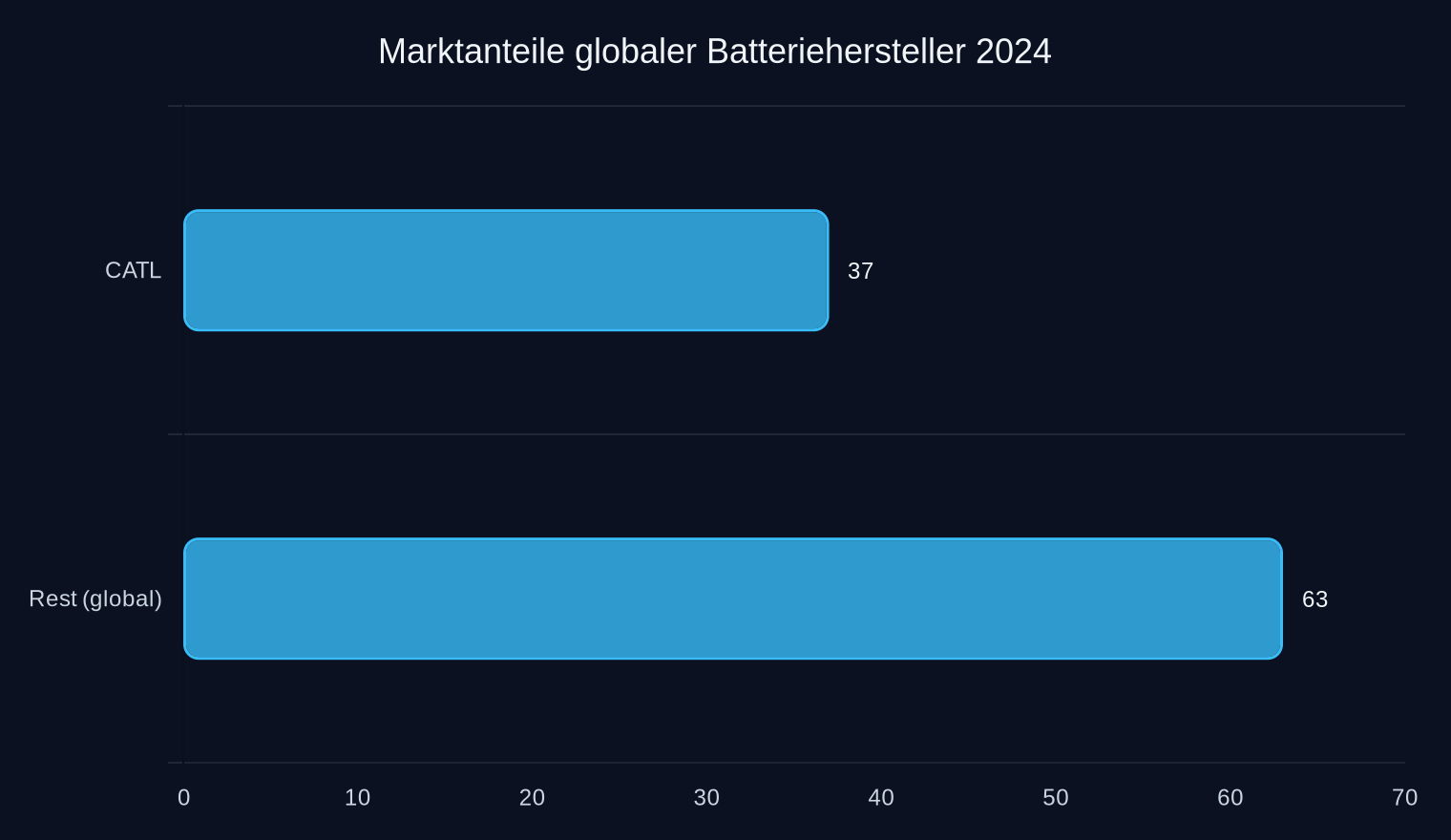

- CATL hält 37 % des globalen Batteriemarkts (2024)

- BYDs Blade Battery 2.0 ermöglicht bis zu 630 km Reichweite (CLTC)

- LMFP-Chemie (CATL) erhöht die Energiedichte von LFP um 15–20 %

- Analysten schätzen, dass bis 2030 etwa 83 % der EU-Batteriezellenproduktion von chinesischen Unternehmen kontrolliert werden könnten

Globaler Marktanteil nach Produktionskapazität (2024).

Globaler Marktanteil nach Produktionskapazität (2024).

Warum Europas Batteriepläne scheitern

Die Insolvenz von Northvolt im Frühjahr 2025 war kein Einzelfall, sondern Symptom struktureller Probleme. Europas Batterieindustrie leidet unter drei zentralen Schwächen:

- Fehlende vertikale Integration: Während CATL die gesamte Wertschöpfungskette – von der Lithium-Mine bis zum Recycling – kontrolliert, kämpfen europäische Hersteller mit fragmentierten Lieferketten. Der Fall Morrow Batteries zeigt: Selbst staatlich geförderte Projekte scheitern oft an der fehlenden Verbindung zwischen Rohstoffsicherung und Zellproduktion.

- Regulatorische Selbstblockade: Das neue EU-Industriebeschleunigungsgesetz (IAA) enthält zahlreiche Ausnahmen, die seine Wirkung untergraben. Kritiker wie Julia Poliscanova von Transport & Environment bemängeln, die „Made-in-EU“-Regeln seien voller Schlupflöcher, die chinesische Hersteller gezielt ausnutzen könnten.

- Technologische Lücken: Europas Fokus auf NMC-Chemie ignoriert den globalen Trend zu LFP und LMFP. Während BYD mit der Blade Battery 2.0 bereits die dritte Generation seiner LFP-Technologie einführt, diskutiert Europa noch über die Machbarkeit von Feststoffbatterien – die frühestens 2030 serienreif sein dürften.

Die LMFP-Revolution: Warum Europa sie verschläft

CATLs nächste Innovation heißt Lithium-Mangan-Eisen-Phosphat (LMFP). Diese Chemie kombiniert die Sicherheit von LFP mit höherer Spannung und damit besserer Energiedichte. Die Vorteile:

- Kein Kobalt, kein Nickel: Geringere Rohstoffkosten und ethisch unproblematische Lieferketten

- Bessere Kaltstartfähigkeit: Ideal für europäische Klimabedingungen

- Kompatibel mit bestehenden LFP-Produktionslinien: Geringere Umrüstkosten für Hersteller

Die Serienproduktion startete 2024, doch in Europa ist LMFP noch weitgehend unbekannt. Dabei könnte diese Technologie genau die Lücke schließen, die Europas Batterieindustrie dringend benötigt: eine sichere, günstige und skalierbare Alternative zu NMC.

Feststoffbatterien: Der große Bluff

Feststoffbatterien gelten als Heilmittel der Elektromobilität – doch die Realität sieht anders aus:

- Keine Serienproduktion vor 2030: Trotz aller Ankündigungen gibt es derzeit keine Feststoffbatterie, die in großen Stückzahlen produziert wird.

- Ungeklärte Sicherheitsfragen: Die Dendritenbildung (metallische Ablagerungen, die zu Kurzschlüssen führen) bleibt ein ungelöstes Problem.

- Hohe Kosten: Die ersten Feststoffbatterien werden voraussichtlich doppelt so teuer sein wie heutige Lithium-Ionen-Zellen.

Für Europa stellt sich ein strategisches Dilemma: Soll man auf eine Technologie warten, die möglicherweise nie marktreif wird – oder in die Skalierung bestehender Lösungen investieren, die China bereits beherrscht?

Was deutsche Autokäufer wissen müssen

Die Batterie entscheidet über Reichweite, Ladegeschwindigkeit, Sicherheit und Preis eines Elektroautos. Wer heute ein chinesisches Modell kauft, erhält Technologie, die europäische Hersteller erst in Jahren anbieten können:

- BYD Atto 3: Bis zu 630 km Reichweite, 10–70 % Ladung in 5 Minuten (Flash Charging)

- Zeekr 001 mit CATL Kirin Battery: Bis zu 1.000 km Reichweite, 255 Wh/kg Energiedichte

- Nio ET5: Batterie-Wechsel in 5 Minuten, 3.873 Wechselstationen in China

Der Preisunterschied ist erheblich: Ein BYD Yuan Plus (Atto 3) kostet in China umgerechnet etwa 17.600 Euro – mit Technologie, für die europäische Hersteller deutlich mehr verlangen. BYD-Chef Wang Chuanfu betonte 2025, die Batterie sei nicht mehr nur ein Akku, sondern das Auto selbst. Tatsächlich gilt: Wer die Batterie kontrolliert, kontrolliert die Mobilität der Zukunft.

Europas letzte Chance: Die Sodium-Ion-Alternative

CATL startete 2023 die Massenproduktion von Sodium-Ion-Batterien. Diese Technologie verzichtet komplett auf Lithium und Kobalt und erreicht bereits 200 Wh/kg Energiedichte. Die Vorteile:

- Unabhängigkeit von Lithium: Natrium ist überall verfügbar und ersetzt kritische Rohstoffe

- Bessere Kaltstartfähigkeit: Ideal für europäische Winter

- Geringere Kosten: Keine teuren Rohstoffe wie Kobalt oder Nickel

Europa hätte hier die Chance, eine eigene Batterieindustrie aufzubauen – wenn es schnell handelt. Doch während CATL bereits AB-Pakete (Kombination aus Sodium-Ion und LFP) in Serienfahrzeugen einsetzt, diskutiert Europa noch über Machbarkeitsstudien.

Das Paradox der Energiewende

Europa will die Energiewende – doch ohne China geht es nicht. Die Abhängigkeit von chinesischen Batterien ist kein Zufall, sondern Ergebnis strategischer Entscheidungen. Während Europa über Subventionen und Regulierung streitet, baut China Fakten:

- CATL produziert in Arnstadt (14 GWh) und baut in Ungarn (100 GWh)

- BYD eröffnet seine erste europäische Fabrik in Ungarn

- Chinesische Hersteller könnten bis 2030 etwa 83 % der EU-Batteriezellenproduktion kontrollieren

Die Ironie ist offensichtlich: Europas Klimaziele hängen von Technologien ab, die es selbst nicht entwickeln kann. Und während deutsche Politiker noch über „strategische Autonomie“ diskutieren, bringen chinesische Hersteller bereits die nächste Generation an Innovationen auf den Markt – mit Batterien, die schneller laden, sicherer sind und weniger kosten als alles, was Europa derzeit zu bieten hat.

Die Batterie ist nicht nur der teuerste Teil eines Elektroautos. Sie ist der Schlüssel zur Mobilität der Zukunft – und diesen Schlüssel hält China in der Hand.

Quellen

- BYD’s new electric SUV secures over 30,000 orders in its first week

- How the Industrial Accelerator Act Can Help Avoid More Battery Factories Going Bust

- BYD expands autonomous driving push in China with liability guarantee

- 思格新能源发布行业首个全域AI智能体,能源管理进入智能体时代

- Apple reportedly worked with a Chinese automaker to develop a battery for its now-canceled car

- US-China tech war escalates over EV battery dominance

- ContourGlobal inaugurates Chilean hybrid plant with 231 MW of solar and 200 MW/1.3 GWh BESS

- Blink and Kempower expand US East Coast EV fast charging

- Over $55 Million Announced To Expand California Public EV Fast Charging

- Firefly users to get battery swap access as Nio rolls out new stations in June

- BYD Unveils Self-Developed 4nm Autonomous Driving Chip Xuanji A3

- Inside the Software Making Electric Heavy Trucks Practical

- Accelerating Chipmaking Innovation for the Energy-Efficient AI Era

- 9点1氪|泡泡玛特大涨,段永平日赚10亿;诺基亚发布首款微聊手机,售价199元;滴滴回应“乘客车内排泄”

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026