Chinas Chip-Revolution: Warum 1,4 Nanometer ohne ASML möglich werden

Huawei und SMIC umgehen US-Sanktionen mit radikaler Chip-Architektur. Doch der Preis ist hoch – und Europa steht vor einem Dilemma.

Shanghai, Mai 2026. Auf der IEEE-Konferenz ISCAS kündigt He Tingbo, Leiterin von Huaweis Halbleitersparte HiSilicon, eine Entwicklung an, die die globale Chipindustrie aufrüttelt: Bis 2031 will Huawei eine Transistordichte erreichen, die einem 1,4-Nanometer-Prozess entspricht – ohne die EUV-Lithografieanlagen von ASML, die seit 2019 unter US-Exportbeschränkungen stehen. Der Ansatz heißt „Tau Scaling Law“ und setzt nicht auf kleinere Strukturen, sondern auf schnellere Signalwege durch innovative Chiparchitekturen. Die Botschaft ist unmissverständlich: China sucht nach Wegen, die technologische Blockade zu durchbrechen. Doch was bedeutet das für Europa, das zwischen Abhängigkeit und geopolitischen Spannungen gefangen ist? Und warum könnte dieser Weg am Ende teurer werden als jeder Handelskonflikt?

Warum China die Spielregeln neu definiert

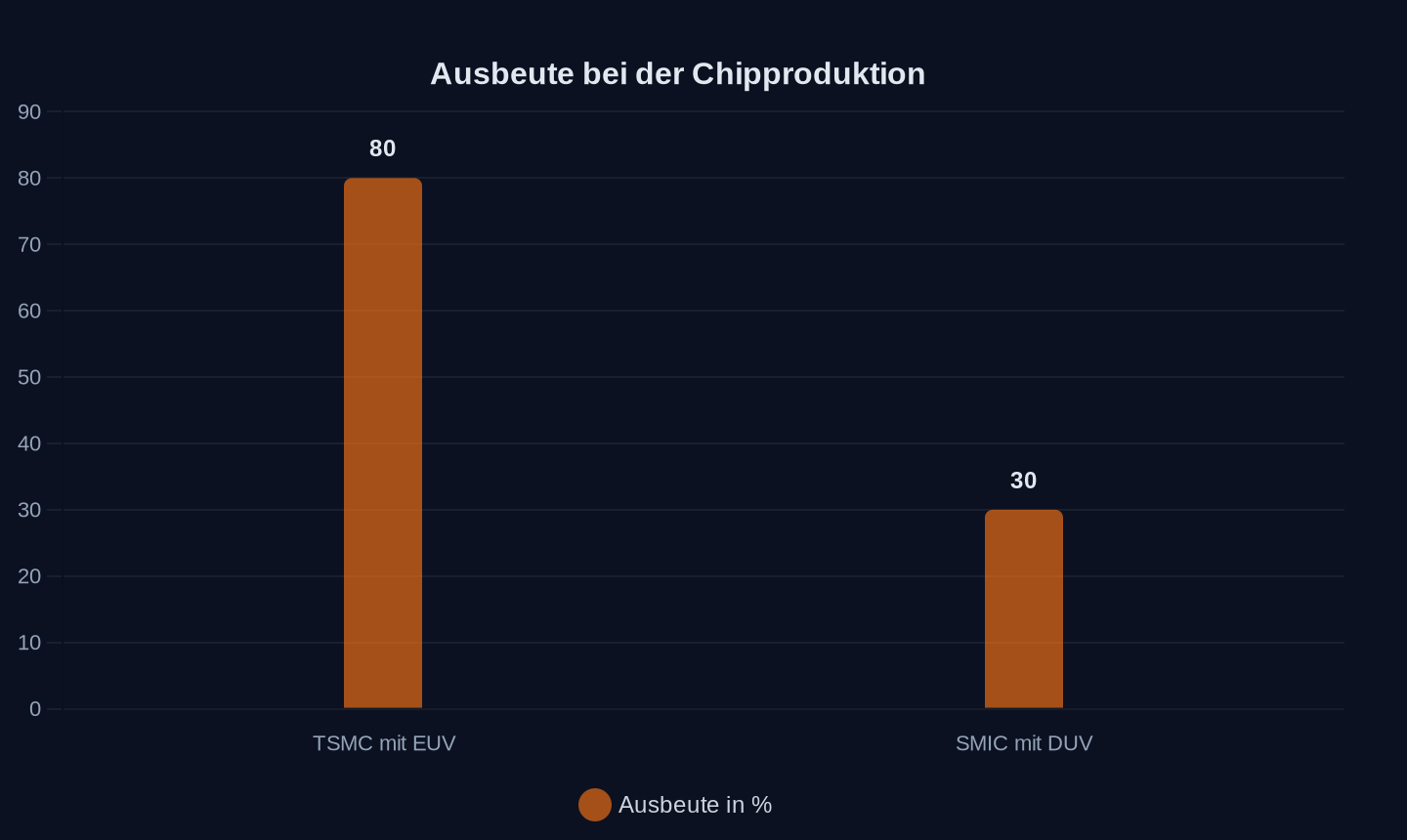

Jahrzehntelang folgte die Halbleiterindustrie einer einfachen Logik: Kleiner, schneller, effizienter. Doch seit die US-Regierung unter Donald Trump 2019 den Export von EUV-Lithografieanlagen nach China verbot und die Regierung unter Präsident Trump 2023 die Lieferung von Nvidias Hochleistungs-KI-Chips einschränkte, steht China vor einem technologischen Engpass. SMIC, Chinas führende Foundry, produziert zwar 7-Nanometer-Chips mit veralteter DUV-Lithografie – doch die Ausbeute liegt bei nur etwa 30 %, während TSMC mit EUV über 80 % erreicht. Die Kosten sind um 40 bis 60 % höher, und für 3-Nanometer-Chips fehlt schlicht die Technologie.

Ausbeute in Prozent

Ausbeute in Prozent

Huaweis Antwort ist ein Paradigmenwechsel: Statt die Fertigung zu optimieren, wird die Chiparchitektur neu gedacht. Das „Tau Scaling Law“ (τ, griechisch für Zeit) zielt darauf ab, Signalverzögerungen in Chips zu minimieren – nicht durch kleinere Transistoren, sondern durch kürzere Leitungswege. Die zugrundeliegende Formel t = R × C (Laufzeit = Widerstand × Kapazität) wird durch „LogicFolding“ umgesetzt: Logikschaltungen werden gestapelt, um die Distanz zwischen Transistoren zu verkürzen. Huawei zufolge soll ein 2026 erscheinender Kirin-Chip eine Dichte von 238 Millionen Transistoren pro Quadratmillimeter erreichen – vergleichbar mit TSMCs 3-Nanometer-Prozess, aber mit DUV-Technologie.

Ein ASIC-Designer mit jahrzehntelanger Erfahrung beschreibt den Unterschied zwischen akademischer Forschung und Industrie so: „Akademische Forschung erkundet den Designraum und fragt, was möglich ist. Die Industrie nutzt ihn und fragt, was in großem Maßstab machbar ist.“ Huaweis Ansatz folgt diesem Prinzip: ein industrieller Workaround für ein politisches Problem. Doch die Skepsis bleibt. Unabhängige Verifikationen der Leistungsdaten fehlen, und selbst wenn die Transistordichte stimmt, bleiben Fragen zu Wärmeableitung, Stromverbrauch und Langzeitstabilität offen.

Der Preis der Souveränität: Warum Chinas Chips deutlich teurer sind

Die Zahlen sind ernüchternd. Ein 7-Nanometer-Chip von SMIC kostet schätzungsweise 60 % mehr als ein vergleichbarer TSMC-Chip. Der Grund liegt im Multi-Patterning: Ohne EUV müssen Schaltkreise in mehreren Belichtungsschritten aufgebaut werden, was die Komplexität erhöht, die Ausbeute verringert und die Kosten in die Höhe treibt.

Huaweis LogicFolding-Strategie soll den Flächenbedarf der Chips reduzieren und damit die Kosten senken. Doch selbst wenn dies gelingt, fehlt die Infrastruktur für eine kostengünstige Massenproduktion. SpaceX plant zwar eine Chipfabrik mit einem Investitionsvolumen von 119 Milliarden US-Dollar in Texas, doch ob diese jemals chinesische Chips fertigen wird, ist ungewiss. Während TSMC und Intel Milliarden in neue EUV-Anlagen investieren, bleibt China auf DUV-Technologie beschränkt – ein Rückstand, der sich nicht allein durch Designinnovationen ausgleichen lässt.

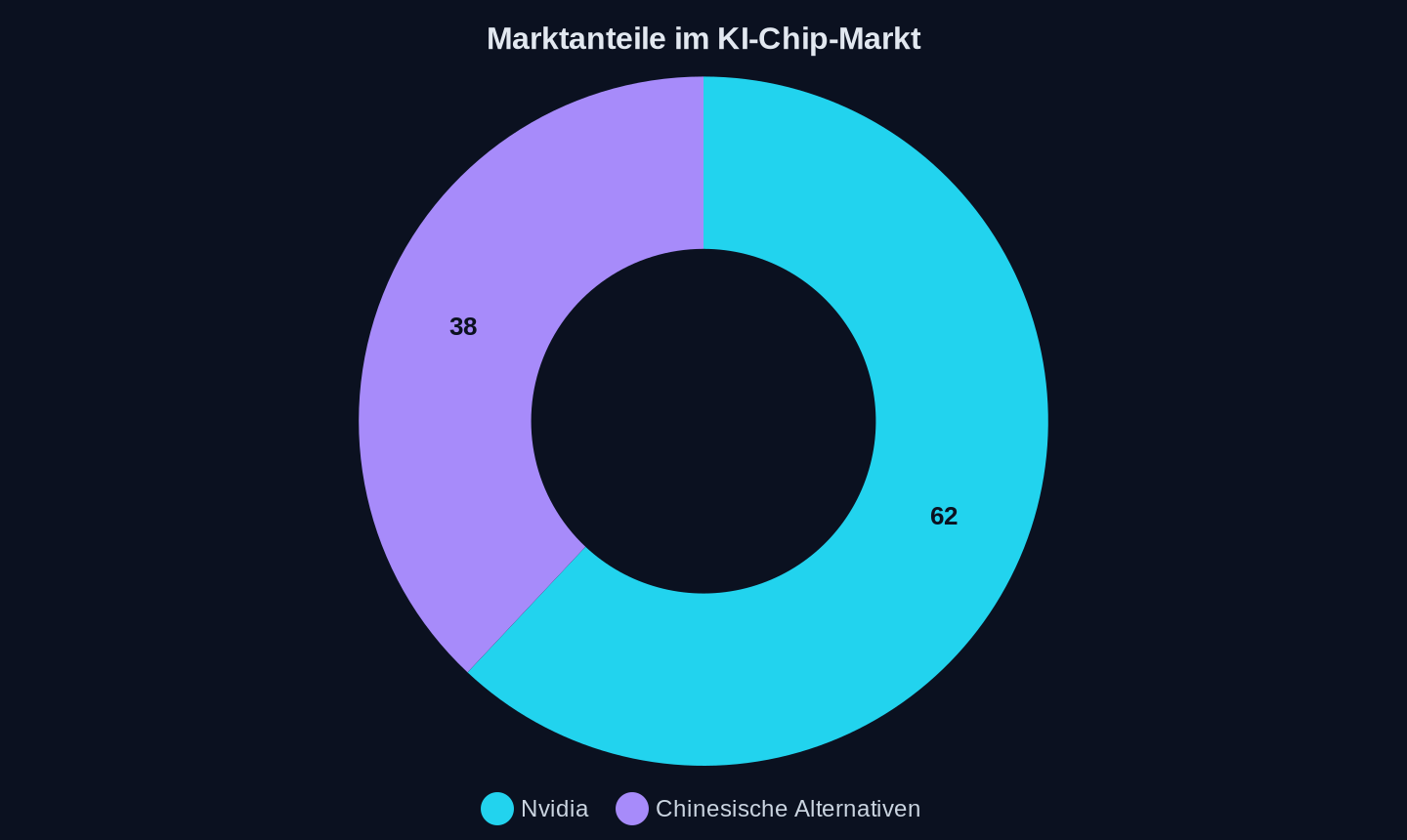

Ein Blick auf den KI-Chip-Markt unterstreicht den Druck. Nvidia dominiert mit einem Marktanteil von 62 %, doch chinesische Alternativen wie Huaweis Ascend 910B oder Baidus Kunlunxin gewinnen an Boden. Experten des chinesischen Wissenschaftsministeriums gehen davon aus, dass chinesische Chips in vertikalen Sektoren wie Regierung, Finanzen und Industrie zunehmend dominieren werden. Allerdings kämpfen chinesische Hersteller mit einem fragmentierten Ökosystem: Nvidias CUDA-Framework bleibt der De-facto-Standard für KI-Anwendungen, während Huaweis eigenes Framework, CANN, noch nicht gleichzieht – ein Problem, das sich nicht allein durch Hardware lösen lässt.

Marktanteile in Prozent

Marktanteile in Prozent

Gewinner und Verlierer im Chip-Konflikt

Die Gewinner dieser Entwicklung zeichnen sich ab:

- Huawei und SMIC: Sie erhalten staatliche Milliardeninvestitionen und werden zu Symbolen technologischer Unabhängigkeit. SMICs Aktie stieg nach Huaweis Ankündigung um bis zu 19 %.

- Chinesische Cloud-Anbieter: Baidu, Alibaba und Tencent setzen zunehmend auf heimische Chips, um Lieferkettenrisiken zu minimieren.

- Die chinesische Regierung: Jeder verkaufte Ascend-Chip verringert die Abhängigkeit von US-Technologie.

Die Verlierer sind ebenfalls klar erkennbar:

- ASML und TSMC: ASMLs EUV-Monopol wird umgangen, TSMCs technologische Führung infrage gestellt. Allerdings profitiert TSMC indirekt, da die Nachfrage nach älteren Fertigungsknoten steigt, weil chinesische Hersteller auf DUV ausweichen müssen.

- Europäische Zulieferer: Unternehmen wie Infineon oder Bosch sind auf globale Lieferketten angewiesen. Eine Lokalisierung der chinesischen Chipproduktion könnte ihren Absatzmarkt schmälern.

- Verbraucher: Höhere Chipkosten könnten sich in höheren Preisen für Smartphones, Autos und Rechenzentren niederschlagen.

Das größte Risiko trägt jedoch Europa. Während die USA mit dem CHIPS Act 52 Milliarden US-Dollar in die heimische Halbleiterproduktion investieren und SpaceX Milliarden in Texas plant, fehlt der EU eine vergleichbare Strategie. Kritiker warnen, Brüssel gefährde mit seiner aktuellen Politik die eigene Wettbewerbsfähigkeit. Die EU-Zölle auf chinesische E-Autos treffen nicht Peking, sondern europäische Verbraucher – ein Muster, das sich bei Halbleitern wiederholen könnte. Ohne eigene Kapazitäten bleibt Europa abhängig – entweder von den USA oder von China.

Drei Szenarien: Wie der Chip-Krieg ausgehen könnte

Szenario 1: Chinas Durchbruch scheitert – doch die Abhängigkeit bleibt

Die LogicFolding-Architektur erweist sich als teurer Designansatz ohne den versprochenen Durchbruch. Die angestrebten 1,4 Nanometer werden nicht erreicht, und die Ausbeute bleibt niedrig. Dennoch hat China eines erreicht: Es hat gezeigt, dass es ohne westliche Technologie überleben kann. Die Abhängigkeit von ASML und Nvidia verringert sich, doch die Kosten bleiben hoch. Für Europa bedeutet das: Es muss sich entscheiden – zwischen teuren, aber souveränen Chips aus China oder günstigeren, aber unsicheren Lieferketten aus den USA.

Szenario 2: China überholt – und der Westen verschärft die Sanktionen

Huaweis Ansatz funktioniert. Bis 2030 erreicht China eine Transistordichte, die mit TSMCs 2-Nanometer-Prozess konkurrieren kann. Die US-Regierung verschärft daraufhin die Exportbeschränkungen – diesmal könnten auch europäische Unternehmen betroffen sein. ASML dürfte keine DUV-Anlagen mehr nach China liefern, und TSMC könnte gezwungen werden, seine Produktion in die USA zu verlagern. Europa stünde vor der Wahl: sich dem US-Druck beugen oder eine eigene Chip-Industrie aufbauen – möglicherweise mit chinesischer Technologie.

Szenario 3: Die große Entkopplung – zwei getrennte Chip-Ökosysteme entstehen

China baut eine vollständig autonome Halbleiterindustrie auf – von der Lithografie bis zur Software. Die USA und Europa folgen diesem Beispiel. Das Ergebnis: zwei getrennte Märkte mit inkompatiblen Standards. Für globale Unternehmen wie Apple oder Volkswagen bedeutet das: Sie müssen ihre Produkte für beide Welten entwickeln – mit doppelten Kosten und doppelten Lieferketten. Die Ära der globalisierten Halbleiterindustrie wäre damit vorbei.

Europa am Scheideweg

Die Geschichte wiederholt sich. In den 1980er Jahren dominierte Japan den Halbleitermarkt – bis die USA mit dem Plaza-Abkommen die Aufwertung des Yen erzwangen und japanische Hersteller in die Knie zwangen. Heute steht China vor einer ähnlichen Herausforderung. Doch diesmal geht es nicht um Währungspolitik, sondern um Technologie. Und diesmal hat der Westen einen entscheidenden Fehler gemacht: Er hat China den Anreiz gegeben, alles selbst zu entwickeln – von der Lithografie bis zur KI-Software.

Europa hat zwei Optionen. Die erste: Es bleibt Zuschauer und akzeptiert, dass es zwischen den Fronten zerrieben wird. Die zweite: Es investiert massiv in eigene Kapazitäten – nicht nur in Fertigung, sondern auch in Design und Software. Doch das erfordert politische Weitsicht und finanzielle Mittel. Die Frage ist: Will Europa weiterhin ein Technologie-Kolonie der USA bleiben – oder eine eigene Chip-Souveränität aufbauen?

Die Antwort darauf wird entscheiden, ob Europa im Jahr 2030 noch eine Rolle in der globalen Technologie spielt – oder nur noch ein Markt für die Produkte anderer ist.

Quellen

- Finding Success in Industry as a Chip Designer

- 成本仅 DUV 光刻 1/10:璞璘气压式纳米压印设备量产 8" 光芯片晶圆

- Huawei claims chip design breakthrough

- Huawei Chip Breakthrough Sparks Rally in Chinese Semiconductor Stocks

- Huawei Tau Scaling: 55% mehr Transistordichte ohne EUV-Anlagen

- China's AI chip sector charges ahead

- SpaceX may spend up to $119B on ‘Terafab’ chip factory in Texas

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026