Chinas E-Autos gewinnen nicht durch Preis, sondern durch Gehirn

Während Europa über Zölle streitet, rüsten chinesische Hersteller ihre Fahrzeuge mit 4-nm-Chips und KI-Agenten auf – und zwingen Audi zu 40% Rabatt. Die wahre Schlacht tobt unter der Haube.

Am 29. Mai 2026 landete die Shenzhou-21-Crew in der Wüste Gobi. Zur gleichen Zeit trafen sich in Shenzhen sieben Auto-CEOs, um Bilanz zu ziehen: Bei einer Gewinnmarge von 2,9 % und einem Preisverfall von rund 40 % innerhalb eines Jahres ist der chinesische Markt für Elektrofahrzeuge kein Wachstumsfeld mehr – er ist ein Schlachtfeld.

Kernzahlen:

- 41 % Marktanteil reine E-Autos in China (April 2026) – doch die Gewinnmarge der Hersteller sank auf 2,9 %.

- 10.000 Vorbestellungen für den Aistaland GT7 (Huawei/GAC) in fünf Stunden.

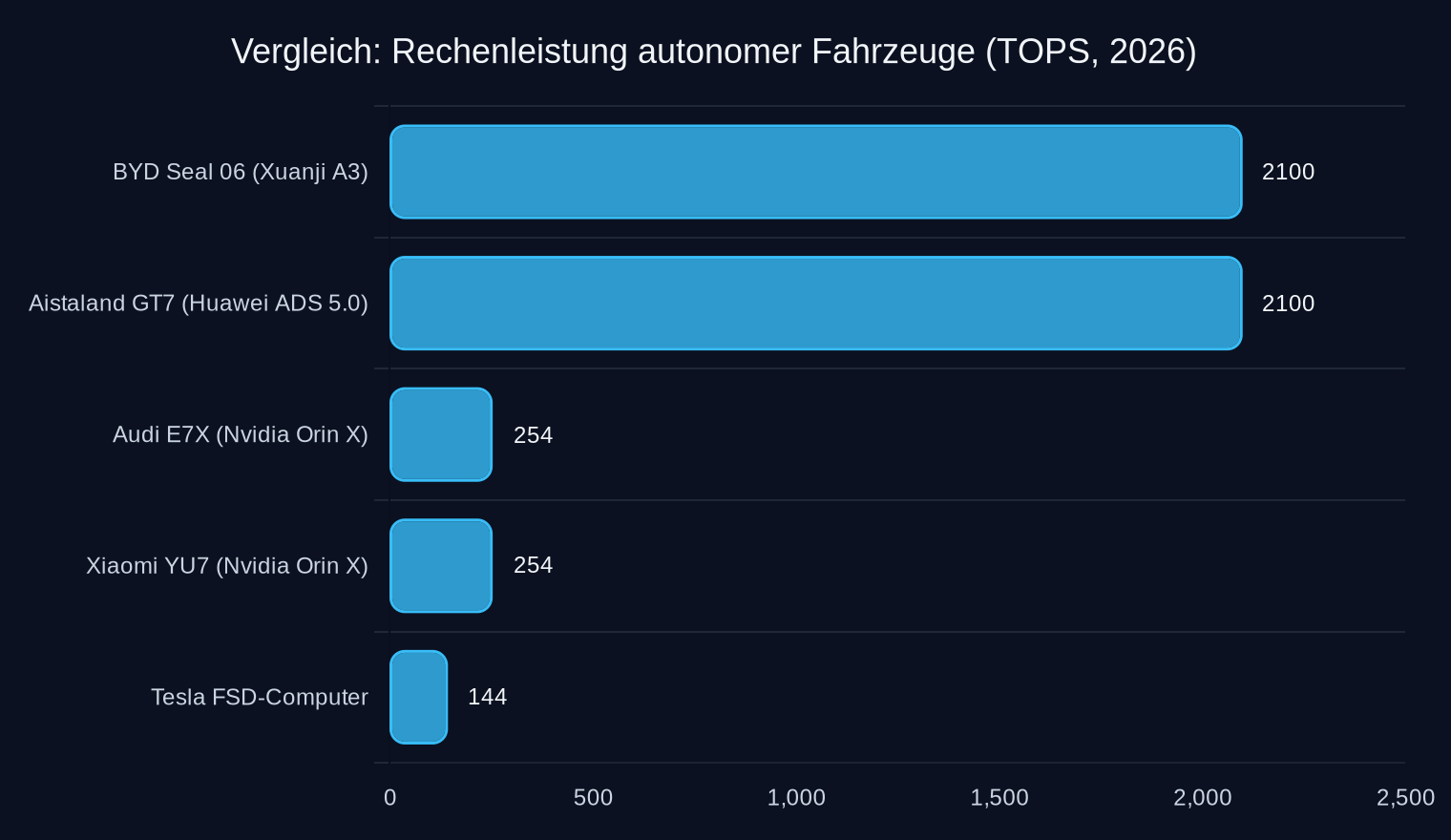

- 2.100 TOPS Rechenleistung in BYDs neuem 4-nm-Smart-Driving-Chip – ermöglicht L3- und L4-Autonomie in Serienfahrzeugen.

- 20.000 Yuan (2.950 USD) Rabatt auf den Audi E7X – um gegen den Xiaomi YU7 (ab 34.735 USD) zu bestehen.

Der Audi, der sich selbst kaputt macht

Der Audi E7X sollte ein Statement sein: Deutschlands Antwort auf Chinas Elektro-Offensive. Stattdessen wurde er zum Symbol einer strategischen Niederlage. Als der E7X am 29. Mai 2026 in China auf den Markt kam, lag sein Preis 20.000 Yuan unter der ursprünglichen Ankündigung – ein Nachlass von 7,4 %. Für eine Premiummarke ist das ein Tabubruch. Doch Audi hatte keine Wahl: Der Xiaomi YU7, ein chinesisches Modell mit vergleichbarer Ausstattung, startete bei 34.735 USD. Und der YU7 war nicht einmal das günstigste Angebot.

Nur wenige Stunden zuvor hatte Aistaland – ein Joint Venture von GAC und Huawei – den GT7 vorgestellt. Ein elektrischer Shooting Brake mit 896-Kanal-LiDAR, L3-Zulassung für Guangzhou und einem Einstiegspreis von 32.490 USD. Innerhalb von fünf Stunden gingen 10.000 Vorbestellungen ein. Der GT7 war nicht nur günstiger als der Audi. Er war technologisch überlegen.

Während Audi mit 254 TOPS Rechenleistung (Nvidia Orin X) und dem Momenta R7-Assistenzsystem warb, hatte Huawei bereits Qiankun ADS 5.0 im GT7 verbaut – ein System, das L3-Autonomie in Serienfahrzeugen ermöglicht. Und das war erst der Anfang.

Der Chip, der alles verändert

Am 28. Mai 2026 präsentierte BYD den Xuanji A3: Chinas ersten 4-nm-Smart-Driving-Chip mit 2.100 TOPS Rechenleistung. Zum Vergleich: Teslas Full Self-Driving (FSD)-Computer erreicht 144 TOPS. Der Xuanji A3 ist nicht nur leistungsfähiger – er ist effizienter. Drei dieser Chips arbeiten zusammen, um L3- und L4-Autonomie in Serienfahrzeugen zu ermöglichen. Die Massenproduktion läuft bereits.

Rechenleistung in TOPS (Tera Operations Per Second) der autonomen Fahrsysteme, Stand Mai 2026. Quelle: Herstellerangaben.

Rechenleistung in TOPS (Tera Operations Per Second) der autonomen Fahrsysteme, Stand Mai 2026. Quelle: Herstellerangaben.

Doch der Xuanji A3 ist mehr als ein Hardware-Upgrade. Er ist der Beweis, dass China im Wettlauf um softwaredefinierte Fahrzeuge die Führung übernommen hat. Während Tesla 25 Mrd. USD in den Optimus-Roboter investiert – eine Technologie ohne nennenswerte Umsätze –, setzt BYD auf Integration: Chips, Betriebssysteme, Sensoren und KI-Agenten, die sofort in Fahrzeugen eingesetzt werden können.

BYD steht damit nicht allein. Geely baut mit Qianli Tech ein „zweites Huawei“ für autonome Fahrsysteme auf. Bis 2028 sollen 8 Millionen Fahrzeuge mit Geelys ASD (Autonomous Driving System) ausgestattet sein. Das Ziel: Ein Ökosystem, das von der Chip-Entwicklung bis zur KI-Infrastruktur alles abdeckt.

Die Frage ist nicht mehr, ob China Europa überholt. Die Frage ist, wie schnell.

Warum Europa den Preiskrieg nicht gewinnen kann

Die EU diskutiert über Zölle auf chinesische E-Autos. Doch das Problem ist nicht der Preis. Das Problem ist die Technologielücke.

| Hersteller | Modell | Preis (USD) | Reichweite (km) | Rechenleistung (TOPS) | Autonomie-Level | LiDAR-Kanäle |

|---|---|---|---|---|---|---|

| Aistaland | GT7 | 32.490 | 900 | 2.100 (Huawei ADS 5.0) | L3 | 896 |

| Xiaomi | YU7 | 34.735 | 751 | 254 (Nvidia Orin X) | L2+ | 1 |

| Audi | E7X | 39.795 | 751 | 254 (Nvidia Orin X) | L2+ | 1 |

| BYD | Seal 06 | 22.000 | 600 | 2.100 (Xuanji A3) | L3 | 4 |

Die Tabelle zeigt: Chinesische Hersteller bieten mehr Technologie für weniger Geld. Und sie skalieren schneller. Während Europa noch über Zulassungsverfahren für L3-Autonomie streitet, hat Huawei bereits 200.000 Kilometer Realwelt-Tests mit dem GT7 absolviert.

Auf der Future Mobility Conference 2026 sagte Wang Hui, Leiter von Mercedes-Benz China: „Statt sich im sinnlosen Wettbewerb zu verbrauchen, sollte man im Wert wachsen.“

Doch genau das gelingt europäischen Herstellern nicht. Während NIO im ersten Quartal 2026 ein Wachstum von 71 % verzeichnete und operativ profitabel wurde, kämpfen deutsche Hersteller mit negativen Margen. Der Grund: Chinesische Hersteller investieren konsequent in Software und KI – während europäische Hersteller noch über Hardware-Kosten diskutieren.

Das Tesla-Dilemma: Warum Software die Hardware rettet

Tesla steht vor einem Paradox: Das Unternehmen verkauft mehr E-Autos als je zuvor – und macht trotzdem kaum Gewinn. Die Gewinnmarge im ersten Quartal 2026 lag bei 2,1 %. Zum Vergleich: BYD erreichte 5,8 %.

Doch Tesla hat einen Trumpf: Software-Umsätze. Das FSD-Abo (Full Self-Driving) hat 1,28 Millionen Nutzer – ein Anstieg von 51 % im Vergleich zum Vorjahr. Jeder dieser Nutzer zahlt monatlich 99 USD. Das entspricht 153 Mio. USD Umsatz pro Monat – fast ausschließlich Gewinn.

Die Rechnung ist einfach:

- Hardware (E-Autos): 2–5 % Marge.

- Software (FSD, Abos): 80 %+ Marge.

Doch während Tesla seine Software-Einnahmen steigert, holen chinesische Hersteller auf. NIOs Momenta R7 und XPengs XNGP bieten ähnliche Assistenzsysteme – und integrieren sie nahtlos in ihre Ökosysteme. Der Unterschied: Chinesische Hersteller verkaufen nicht nur Fahrzeuge. Sie verkaufen Plattformen.

Ein IEA-Report aus dem Jahr 2026 warnte: „Die Wahrscheinlichkeit, dass ein Unternehmen wie Honda seine EV-Strategie falsch ausrichtet, ist heute höher als das Risiko, zu teuer in KI zu investieren.“

Honda hat drei EV-Projekte gestoppt. Der Grund: Der japanische Konzern setzt auf Hybride – und verpasst damit den KI-Zug. Während BYD und Tesla softwaredefinierte Fahrzeuge bauen, bleibt Honda bei Hardware-Iterationen stecken. Das Ergebnis: Marktanteilsverluste in China und Europa.

Europa importiert nicht nur Autos – es importiert Disruption

2025 importierte Europa 500.000 chinesische E-Autos. 2026 könnten es 1 Million werden. Doch es geht nicht nur um die Menge. Es geht um die Technologie.

- Huaweis GT7 kommt mit HarmonySpace – einem KI-Agenten, der das Fahrzeug in ein mobiles Büro verwandelt.

- Xiaomis YU7 hat einen Frauenanteil von 33 % unter den Käufern – ein Beleg dafür, dass chinesische Hersteller Premium-Kunden von westlichen Marken abwerben.

- BYDs Xuanji A3 ermöglicht L4-Autonomie – während europäische Hersteller noch über L2+ diskutieren.

Die EU steht vor einer Wahl:

- Zölle erhöhen – und riskieren, dass chinesische Hersteller noch günstigere Modelle für Schwellenländer bauen.

- Technologielücken schließen – und akzeptieren, dass China 5–10 Jahre Vorsprung hat.

- Kooperationen eingehen – und hoffen, dass europäische Hersteller zumindest als Juniorpartner überleben.

Doch keine dieser Optionen ist attraktiv. Während Europa noch über Handelskriege streitet, baut China bereits die nächste Generation von Fahrzeugen.

Die drei Szenarien: Wer überlebt 2030?

Szenario 1: Chinas Dominanz (60 % Wahrscheinlichkeit)

Bis 2030 kontrollieren BYD, Huawei und Geely 70 % des globalen EV-Marktes. Europäische Hersteller werden zu Nischenanbietern – ähnlich wie Jaguar Land Rover heute. Die USA bleiben ein isolierter Markt, in dem Tesla und Rivian um die Reste kämpfen.

Szenario 2: Die große Fusion (30 % Wahrscheinlichkeit)

Europäische Hersteller fusionieren mit chinesischen Partnern. VW übernimmt XPeng, BMW kooperiert mit Geely, Mercedes setzt auf NIO. Die Folge: Technologietransfer gegen Marktzugang. Europa behält einige Premium-Marken, verliert aber die technologische Souveränität.

Szenario 3: Europas Comeback (10 % Wahrscheinlichkeit)

Die EU beschließt ein „Apollo-Programm für E-Autos“ – mit staatlichen Investitionen in KI, Chips und Batterien. Gleichzeitig beschränkt sie chinesische Importe – und zwingt lokale Hersteller, innovativ zu werden. Das Ergebnis: Eine Handvoll europäischer Hersteller überlebt – aber nur, weil sie radikal umdenken.

2027 wird das Jahr der Entscheidung

2027 markiert den Point of no Return für die globale Autoindustrie. Bis dahin werden:

- BYD und Huawei ihre 4-nm-Chips in Massenproduktion haben.

- Tesla seinen Optimus-Roboter auf den Markt bringen – oder gescheitert sein.

- Europa entweder Zölle in Höhe von 45 % auf chinesische E-Autos erhoben haben – oder kapituliert haben.

Eines ist sicher: Die Ära der Hardware ist vorbei. Die Ära der Software hat begonnen. Wer jetzt nicht in KI, Chips und autonome Systeme investiert, wird 2030 keine Fahrzeuge mehr verkaufen – egal zu welchem Preis.

Quellen

- Huawei-backed Aistaland GT7 starts pre-sales, targeting shooting brake market

- Huawei-GAC’s Aistaland GT7 electric shooting brake opens pre-sales with over 10,000 pre-orders in 5 hours

- AUDI E7X electric SUV starts sales in China at 39,795 USD to rival the Xiaomi YU7

- Global EV market goes K-shaped as the US gets left behind

- 利润率仅剩2.9%,七位大佬深圳共识:中国汽车,真的不能再卷了 | 大湾区车展观察

- Writing’s on the wall for the bond market – for those who can read it

- China to crack down on food delivery 'ghost kitchens'

- Tesla Q1 revenue rises, driven by EV sales and FSD subscriptions

- Anker SOLIX permanently cuts power station prices + exclusive bonus savings to lows, Lectric’s rare 30% extra battery sale lows, more

- Seres to launch new auto brand in June with ByteDance involvement, report says

- 独家解读|Anthropic 估值再翻倍逼近万亿,登顶全球 AI 第一的“秘密”是什么?

- In Europe, Chinese Retail Moves Beyond Cheap Goods

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026