Chinas E-Autos laden schneller als Europas Regeln erlauben

BYD und Li Auto exportieren nicht nur billige E-Autos – sie nutzen Europas regulatorische Lücken, um Technologien einzuführen, die lokale Hersteller jahrelang blockieren. Der Preiskrieg ist nur das Vorspiel.

Am 28. Mai 2026 präsentierte BYD in Shenzhen den neuen Yuan Plus – ein Fahrzeug, das Europas Autoindustrie vor ein technologisches und regulatorisches Dilemma stellt. Mit einer Ladezeit von fünf Minuten von 10 auf 70 Prozent übertrifft das Modell nicht nur den Tesla Model Y, sondern auch die Fähigkeit der EU, ihre eigenen Local-Content-Regeln für Batterien umzusetzen. Während westliche Hersteller über Zölle und Subventionen diskutieren, setzen chinesische Hersteller auf Innovationen, die in Europa noch Jahre auf Zulassung warten würden.

Kernzahlen im Überblick:

- BYD Yuan Plus: 5 Minuten Ladezeit (10–70 %), 630 km Reichweite (CLTC), ab 119.900 RMB (ca. 17.650 US-Dollar)

- Li Auto verzeichnete im Q1 2026 einen Nettoverlust von 2,3 Mrd. Yuan (ca. 330 Mio. US-Dollar) – investiert jedoch weiter in ein Forschungszentrum in München

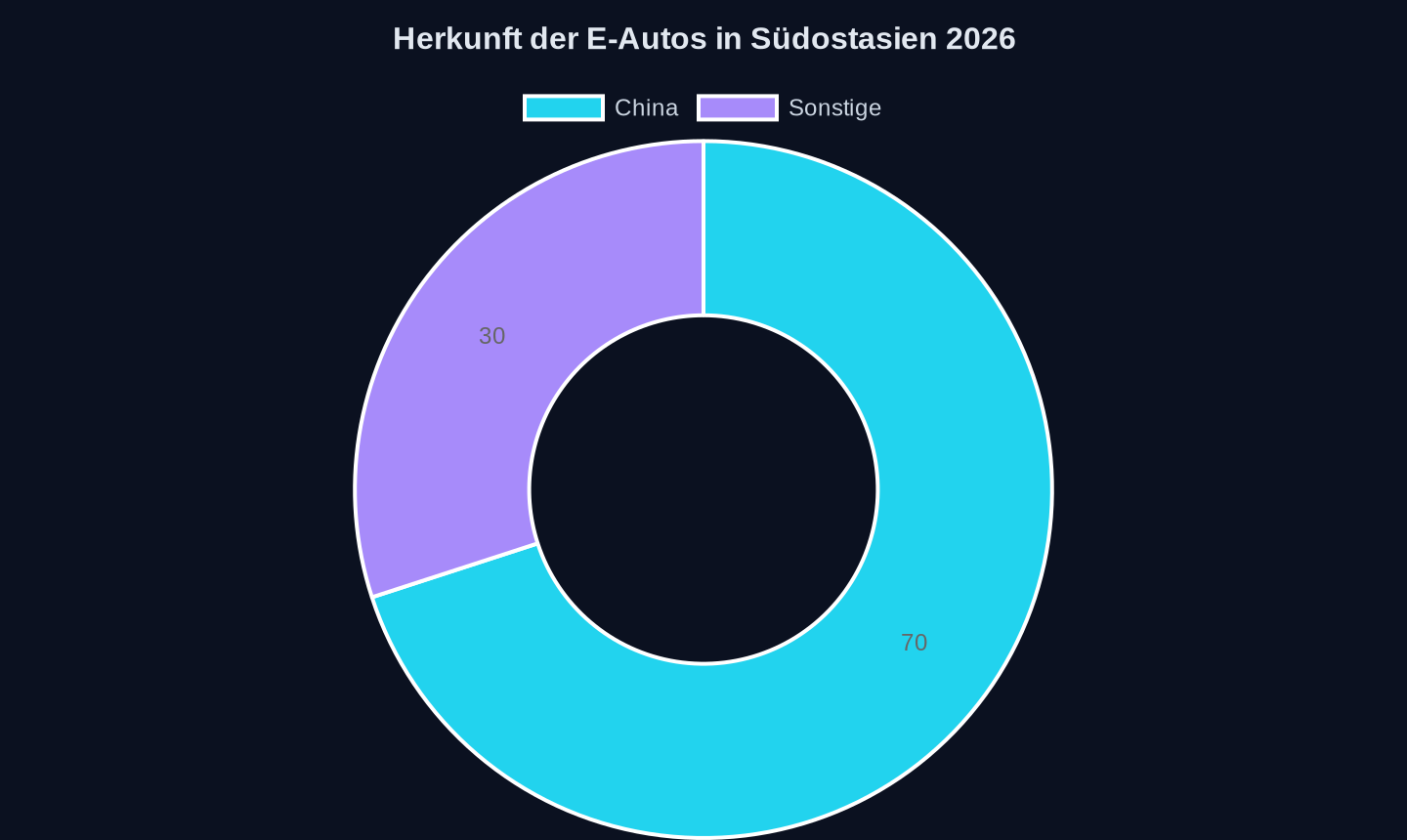

- 70 % der E-Autos in Südostasien stammen aus China (IEA 2026)

- Geely Xingyue L: 465.000 verkaufte Einheiten 2025 – bei einem Preis ab ca. 66.000 RMB (9.700 US-Dollar) und einer Reichweite von 409 km (NEDC)

Die Batterie, die Europa nicht will

BYDs neue Blade Battery 2.0 markiert keinen evolutionären Schritt, sondern einen technologischen Sprung – und genau das macht sie für Europa zum Problem. Die EU verlangt für Schnellladetechnik ISO-26262-Sicherheitszertifizierungen, ein Prozess, der in der Regel zwei bis drei Jahre dauert. BYD plant jedoch, die 5-Minuten-Ladetechnologie bereits 2027 in Europa einzuführen. Wie passt das zusammen?

Die Antwort liegt in einer regulatorischen Grauzone: Die EU-Version des Yuan Plus (ATTO 3 EVO) erhält bewusst nur die ältere Blade-Batterie – nicht aus technischer Unfähigkeit, sondern weil moderne Zellchemien wie die von BYD Lokalisierungsvorgaben unterlaufen. Die EU will europäische Batteriehersteller schützen, doch das Ergebnis ist paradox: Europas Autofahrer erhalten veraltete Technik, während chinesische Hersteller ihre Innovationen gezielt in weniger regulierte Märkte exportieren, etwa nach Neuseeland, wo der Yuan Plus 2027 als ATTO 5 debütieren soll.

Die International Energy Agency (IEA) stellt in ihrem Mai-2026-Bericht fest, dass das Wachstum von E-Autos in Südostasien und Lateinamerika das Vorurteil widerlegt, Elektroautos seien für Entwicklungsländer zu teuer. Doch die IEA übersieht einen entscheidenden Punkt: Chinas Hersteller bedienen nicht nur günstige Preise, sondern auch Märkte, die westliche Konzerne ignorieren. Thailand, Singapur oder Brasilien sind für VW oder Renault Nebenschauplätze – für BYD und Chery sind sie Testlabore für globale Expansion.

Li Autos riskanter Europa-Poker

Während BYD mit dem Yuan Plus die Mittelklasse erobert, setzt Li Auto auf eine andere Strategie: Verlustreiche Heimatmärkte durch hochpreisige Exportmodelle zu quersubventionieren. Trotz eines Nettoverlusts von 2,3 Mrd. Yuan (ca. 330 Mio. US-Dollar) im ersten Quartal 2026 kündigte das Unternehmen an, den i6 SUV in der zweiten Jahreshälfte 2026 in Europa einzuführen. Zudem soll bis Jahresende eine Rechtlenker-Version des Mega MPV in Hongkong und Singapur auf den Markt kommen.

Li Auto-Präsident Ma Donghui erklärte im Earnings-Call, das Unternehmen setze auf lokale Partner, um schnell ein komplettes Service-System für Vertrieb, Auslieferung und After-Sales aufzubauen. Diese Taktik erinnert an Teslas gescheiterten Europa-Start 2019, den das Unternehmen später aufgrund mangelnder Zuverlässigkeit aufgab. Li Auto nutzt das Modell nun gezielt, um Zulassungsbarrieren zu umgehen. Die Rechnung ist einfach: Weniger eigene Infrastruktur bedeutet schnelleren Marktzugang – und erhöht die Chance, dass europäische Kunden die Abhängigkeit von chinesischer Technologie nicht sofort erkennen.

Der K-förmige Markt: Warum die USA den Anschluss verlieren

Anteil chinesischer Hersteller am E-Auto-Markt in Südostasien (2026, Quelle: IEA)

Anteil chinesischer Hersteller am E-Auto-Markt in Südostasien (2026, Quelle: IEA)

Marktanteile und jährliche Wachstumsraten von Elektroautos (2026, Quelle: IEA 2026)

Marktanteile und jährliche Wachstumsraten von Elektroautos (2026, Quelle: IEA 2026)

Die globalen E-Auto-Märkte entwickeln sich nicht linear, sondern K-förmig: Während China 55 % Marktanteil erreicht und Lateinamerika um 75 % wächst, stagnieren die USA bei 10 %. Die Gründe sind bekannt – Ende der EV-Subventionen, Zölle auf chinesische Importe, politische Blockaden. Doch die Folgen sind gravierender als oft wahrgenommen.

Honda strich 2026 drei geplante EV-Projekte, während Chery über seine Singapur-Tochter EMTA vier neue Modelle bis 2029 plant, darunter ein Kei-Car für Japan (Preis: ca. 2,5 Mio. Yen). Chery nutzt gezielt Japans Kei-Car-Markt (Miniaturfahrzeuge mit Steuervergünstigungen) als Einfallstor – ein Segment, das europäische Hersteller wie VW oder Renault vollständig ignorieren. Die Logik dahinter ist simpel: Wo keine lokale Konkurrenz existiert, lassen sich Marktanteile mit minimalem Aufwand erobern.

| Markt | EV-Anteil 2026 | Wachstum 2025→2026 | Hauptlieferanten |

|---|---|---|---|

| China | 55 % | +18 % | BYD, Li Auto, Geely |

| Lateinamerika | 22 % | +75 % | Chery, BYD |

| Südostasien | 18 % | +60 % | BYD, Geely, Wuling |

| USA | 10 % | ±0 % | Tesla, Ford |

| Europa | 28 % | +12 % | VW, Tesla, BYD |

Quelle: IEA 2026, eigene Berechnungen

Die Tabelle zeigt: Chinas Hersteller dominieren die wachsenden Märkte, während die USA und Europa mit regulatorischen Selbstblockaden kämpfen. Besonders brisant: 70 % der E-Autos in Südostasien stammen aus China. Während die USA mit Zöllen reagieren, setzt Europa auf Lokalisierungsvorgaben, die am Ende vor allem europäische Hersteller benachteiligen.

Nios Luxus-Strategie: Warum der ES9 kein Volumenmodell ist

Während BYD und Li Auto auf Masse setzen, verfolgt Nio eine Gegenstrategie: Profitabilität pro Fahrzeug statt Marktanteile. Der neue ES9 SUV (ab ca. 57.470 US-Dollar mit Batterie-Miete) bietet Steer-by-Wire, 697 PS und einen 2,68 Meter langen Lounge-Bereich mit 42-Punkt-Massage – Features, für die Mercedes im EQS SUV über 150.000 US-Dollar verlangt. Doch Nio verkauft nur rund 19.000 Fahrzeuge pro Monat (April 2026).

Der Grund? Nio zielt nicht auf den Massenmarkt, sondern auf Premium-Kunden, die bereit sind, für Technologie zu zahlen. Das Modell dient als Testballon für Europa: Sollte der ES9 in China erfolgreich sein, könnte Nio ihn 2027 in Europa einführen – mit einer 900V-Architektur und Steer-by-Wire, Technologien, die in Europa noch nicht zugelassen sind. Die Botschaft an europäische Hersteller ist klar: Während über Zölle gestritten wird, bauen wir die Autos, die Kunden wirklich wollen.

Europas Dilemma: Zölle oder Technologierückstand?

Die EU steht vor einem unlösbaren Trilemma:

- Zölle auf chinesische E-Autos erhöhen – und riskieren, dass europäische Hersteller keine wettbewerbsfähigen Modelle mehr anbieten können.

- Lokalisierungsvorgaben verschärfen – und akzeptieren, dass europäische Kunden veraltete Technik kaufen müssen.

- Die Märkte öffnen – und zusehen, wie chinesische Hersteller europäische Zulieferer verdrängen.

Die aktuelle Politik folgt einer hybriden Strategie: Zölle und Lokalisierungsvorgaben, in der Hoffnung, dass europäische Hersteller irgendwann aufschließen. Doch das ist ein Trugschluss. Während die EU über „strategische Autonomie“ diskutiert, exportiert BYD bereits über 135.000 E-Autos pro Monat und baut Fabriken in Ungarn, um Zölle zu umgehen.

Wie TechCrunch im Mai 2026 analysierte, exportierten chinesische Hersteller 25 % mehr Fahrzeuge, als auf ausländischen Märkten nachgefragt wurden. Dieses Überangebot ist kein Zufall, sondern strategische Überproduktion – ähnlich wie bei Solarmodulen, um globale Marktanteile mit Dumpingpreisen zu erobern. Die Frage ist nicht ob, sondern wann Europa nachgeben wird.

Die historische Analogie: Japans Autoindustrie in den 1970ern

In den 1970er Jahren stand die US-Autoindustrie vor einem ähnlichen Problem: Japanische Hersteller exportierten günstige, zuverlässige Autos, und die USA reagierten mit Zöllen und Local-Content-Regeln. Das Ergebnis? Japanische Hersteller bauten Fabriken in den USA, um die Zölle zu umgehen – und verdrängten die lokale Konkurrenz trotzdem. Heute dominieren Toyota, Honda und Nissan den US-Markt, während Detroit nie wieder an seine alte Stärke anknüpfen konnte.

Europa steht heute vor derselben Entscheidung: Sich abschotten und zurückfallen – oder die Technologieführerschaft an China abgeben. Die Ironie? Europas strengste Regulierer sind oft dieselben, die über „Innovation“ reden. Doch Innovation entsteht nicht durch Gesetze, sondern durch Wettbewerb. Und der kommt jetzt aus Shenzhen – mit Autos, die schneller laden, als Europas Regeln es erlauben.

Quellen

- Li Auto to launch i6 in Europe in H2, MEGA in right-hand drive markets by year-end

- New BYD Yuan Plus Hits Global Automotive Sweet Spot. When Will It Hit Global Markets?

- Global EV market goes K-shaped as the US gets left behind

- Nio ES9 started sales in China as 5.4-meter SUV with steer-by-wire at 57,470 USD with BaaS

- The top-selling EV in China gets upgraded with a longer driving range, still starts at under $10K

- For a yuan in deeper markets, Fed ex-president cites dollar playbook amid risks, criticism

- Xpeng reports wider Q1 loss but forecasts strong Q2 delivery rebound

- Renewables offer price security and domestic control

- Japan Post Bank share price doubles as overseas investors look beyond AI

- Tesla Q1 revenue rises, driven by EV sales and FSD subscriptions

- Chery to Enter Japan Through an Autobacs Partnership

- The Kia EV3 wins the highest-rated EV in a new German comparison test

- 2026粤港澳大湾区车展前瞻:何以成为“湾区风向标”?

- 一个时间更早、热点更高的年中大促,和它带来的交易新节奏

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026