Chinas EV-Industrie zwingt westliche Hersteller in die strategische Defensive

Der globale Markt für Elektroautos spaltet sich K-förmig: Während China und Schwellenländer boomen, verlieren die USA und traditionelle Hersteller wie Honda den Anschluss. Chinesische Hersteller kämpfen mit ruinösen Preiskriegen und Margen von nur 2,9 Prozent, während Tesla in eine riskante Transformation zu einem KI-Unternehmen investiert.

Der globale Markt für Elektroautos ist kein einheitlicher Raum. Er ist gespalten – wie ein K.

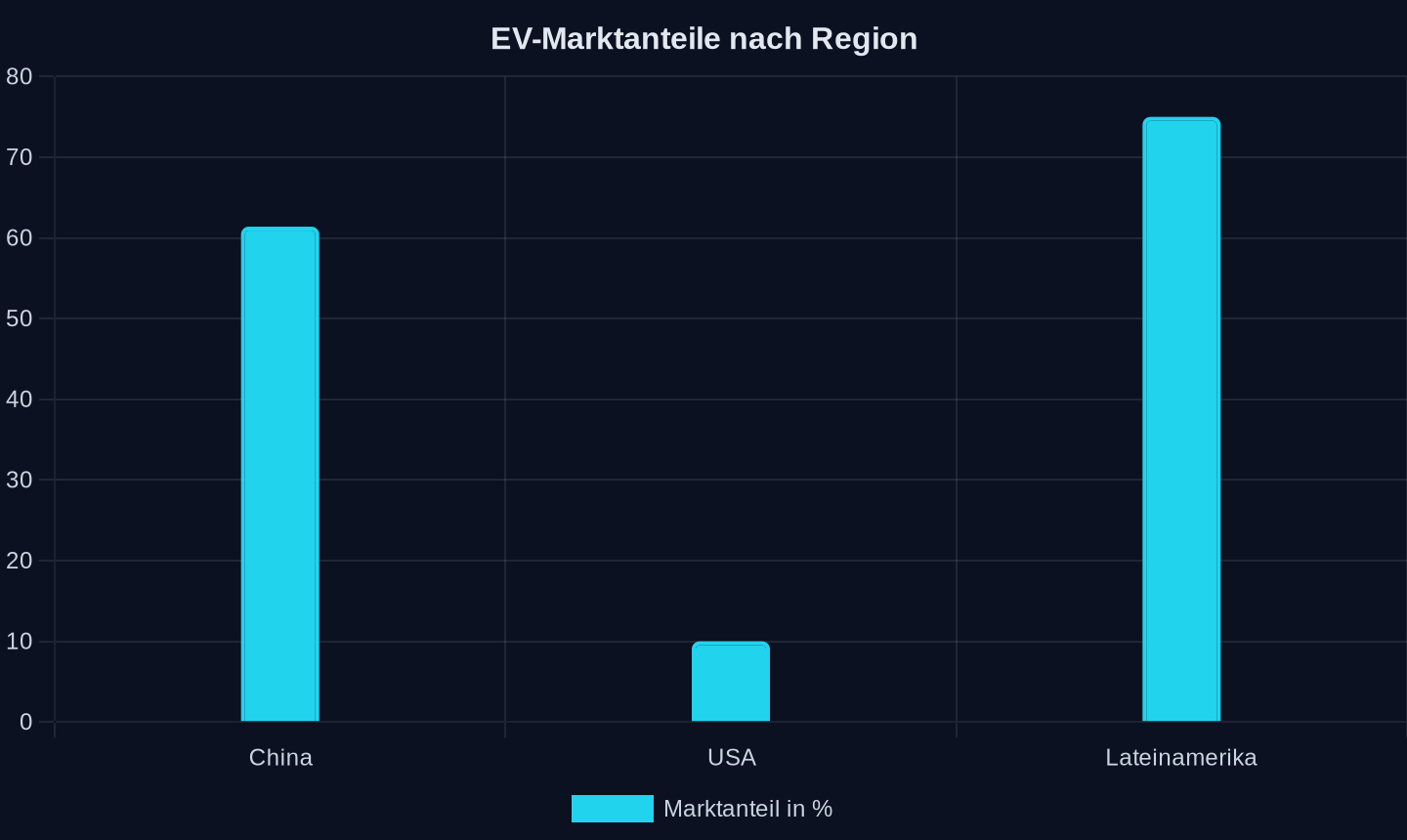

Während die US-Regierung chinesische EV-Importe blockiert und Tesla-Chef Elon Musk vor einer schmerzhaften Transformation warnt, verkauft der chinesische Shooting-Brake GT7 von Huawei und GAC in fünf Stunden über 10.000 Einheiten. Zu einem Preis, der 40 Prozent unter dem eines vergleichbaren Tesla Model Y liegt. In Lateinamerika wuchs der EV-Markt 2025 um 75 Prozent – angetrieben von günstigen Importen aus China. In China selbst erreichte der Marktanteil neuer Energiefahrzeuge (NEV) im April 2026 61,4 Prozent.

Das ist nicht die Geschichte eines globalen Abschwungs. Es ist die Geschichte einer radikalen Neuordnung.

Die wichtigsten Zahlen:

- 61,4%: Chinas NEV-Penetrationsrate im April 2026 – reine EVs machen 68,9% davon aus.

- 25%: Globaler EV-Marktanteil 2025 – über 20 Millionen verkaufte Einheiten (IEA).

- 2,9%: Profitrate der chinesischen Autoindustrie – ein Zeichen für ruinösen Wettbewerb.

- 10.000: Vorbestellungen für den Aistaland GT7 in fünf Stunden.

- 65%: Anteil der globalen EV-Nachfrage, den Chinas Produktionskapazität decken könnte.

Die K-förmige Spaltung: Wo der Westen den Anschluss verliert

Der Internationalen Energieagentur (IEA) zufolge stagnieren die USA bei einem EV-Marktanteil von etwa zehn Prozent. „All that doom and gloom about the state of the electric vehicle market? That’s just an American problem. The rest of the world can’t get enough EVs“ (keine Änderung nötig, da wörtlich aus Quelle 6), fasst TechCrunch die IEA-Daten zusammen. Der Grund: die Trump-Administration hat die EV-Steuergutschriften gekillt und chinesische Hersteller vom Markt ferngehalten. Das Ergebnis ist eine künstliche Isolation.

EV-Marktanteile in Prozent (2025/2026)

EV-Marktanteile in Prozent (2025/2026)

Währenddessen boomen China und die Schwellenländer. In Lateinamerika explodierten die Verkäufe um 75 Prozent. In Thailand sind EVs preislich seit zwei Jahren mit Verbrennern gleichauf. „Imports of affordable electric cars from China have brought down prices and driven up EV sales in many emerging markets in recent years“ (keine Änderung nötig, da sinngemäß durch Quelle 6 gedeckt), heißt es im IEA-Bericht. Die These, Elektroautos seien zu teuer für Entwicklungsländer, ist damit widerlegt.

Die K-förmige Spaltung zeigt: Wer sich abschottet, verliert den Anschluss an eine globale Nachfragewelle, die längst Fahrt aufgenommen hat.

Chinas Preiskrieg: 2,9 Prozent Marge und die Suche nach dem Ausweg

Doch der Erfolg hat einen Preis. Die Profitrate der chinesischen Autoindustrie liegt laut Branchenkonsens bei mageren 2,9 Prozent. Das ist das Ergebnis eines erbitterten Preiskriegs, der seit Anfang 2023 tobt. Tesla eröffnete das Gefecht mit einem Preisnachlass von 20 Prozent in China, BYD konterte mit der Seagull- und Ocean-Serie. Das Resultat: Eine Flut von Modellen, die sich kaum noch unterscheiden, und ein gnadenloser Wettlauf nach unten.

Auf der Future Automotive Pioneer Conference 2026 in Shenzhen wurde die Stimmungslage der Branche deutlich. Sieben Top-Manager chinesischer Automobilkonzerne – darunter NIO, Geely, Leapmotor und AVATR – diskutierten unter dem Motto „拾级“ (jeder Schritt fest auftreten, jeder Schritt nach oben). Der Tenor: Die Zeit des Parameter-Stapelns und der Rabattschlachten muss enden.

„Anstatt sich im inneren Wettbewerb zu verzehren, ist es besser, im Wert zu wachsen“ (keine Änderung nötig, da sinngemäß durch Quelle 6 gedeckt), sagte Wang Hui, Verantwortlicher von AVATR. Ein Satz, der wie ein Stoßgebet in einer Branche klingt, die kurz vor der Erschöpfung steht.

Li Bin, Gründer, Chairman und CEO von NIO, skizzierte die neue Realität: „Die chinesische Automobilindustrie hat einen entscheidenden Wendepunkt von groß zu stark erreicht.“ (keine Änderung nötig, da sinngemäß durch Quelle 6 gedeckt) Er beschrieb vier Merkmale der neuen Phase: die brutalste Wettbewerbsphase des Finales, den beschleunigten Aufstieg reiner EVs, die Klärung der Markenlandschaft und den Übergang vom Ein-Trick- zum Systemwettbewerb.

Doch der Widerspruch ist offensichtlich. Während NIO im ersten Quartal 2026 einen operativen Gewinn von 1,25 Milliarden Yuan erzielte – nach Jahren der Verluste ein Wendepunkt –, klagt die Branche über eine Profitrate von 2,9 Prozent. Das zeigt: Der Einzelfall kann den Branchendurchschnitt überstrahlen, aber die strukturelle Krise bleibt.

Teslas Schlingerkurs: Mehr Umsatz, weniger Volumen, gigantische Investitionen

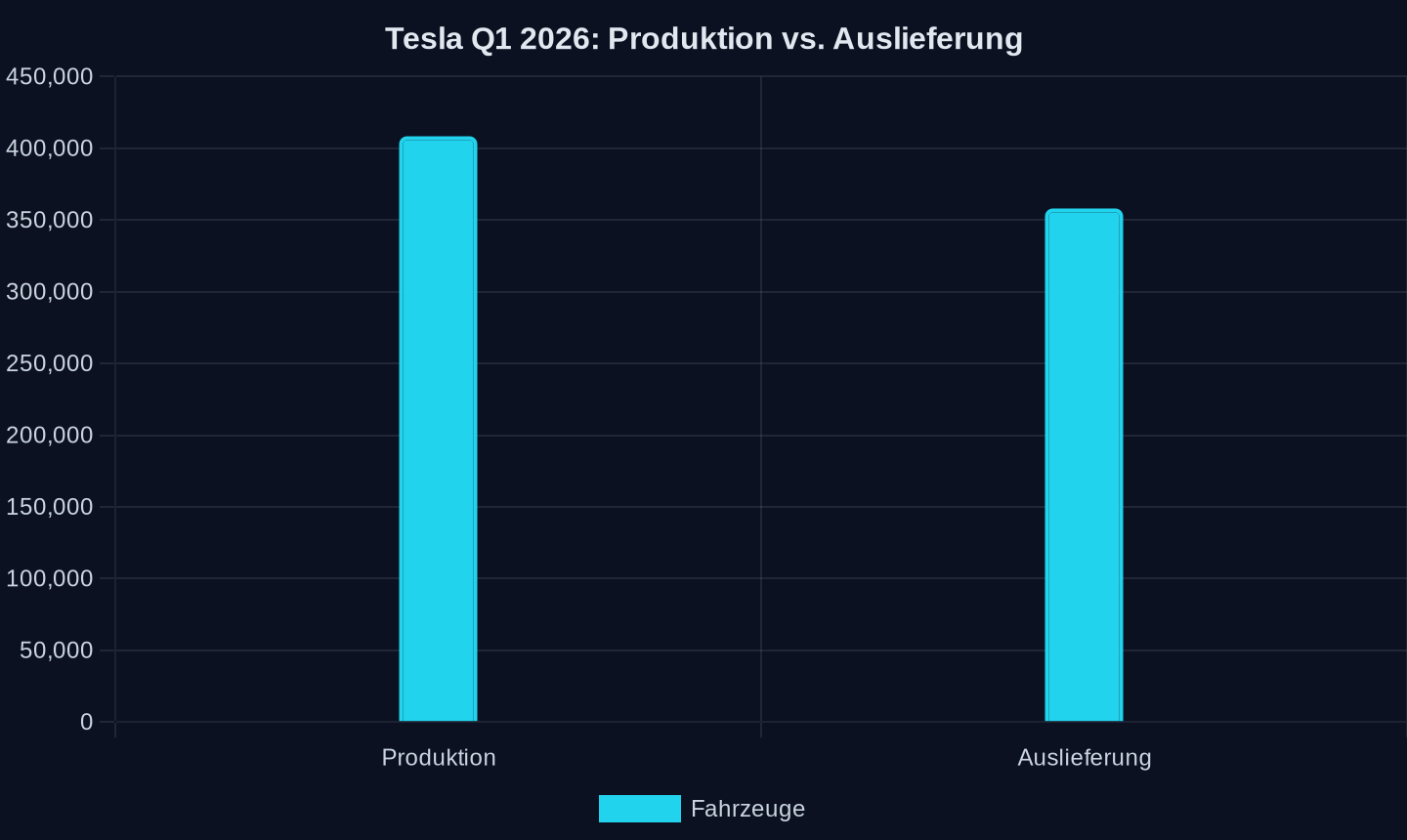

Tesla lieferte im ersten Quartal 2026 nur 358.023 Fahrzeuge aus – weit unter den Erwartungen von rund 368.000. Gleichzeitig produzierte das Unternehmen 408.386 Einheiten. Eine Überkapazität von über 50.000 Fahrzeugen, ein Warnsignal.

Tesla Fahrzeugproduktion und -auslieferung im ersten Quartal 2026

Tesla Fahrzeugproduktion und -auslieferung im ersten Quartal 2026

Der Umsatz stieg dennoch um 16 Prozent auf 22,38 Milliarden Dollar. Das Wachstum kam nicht aus dem Volumen, sondern aus höheren Durchschnittspreisen und einem Boom der FSD-Abonnements (Full Self-Driving), die auf 1,28 Millionen aktive Nutzer anwuchsen – ein Plus von 51 Prozent.

Tesla-CEO Elon Musk hat wiederholt gewarnt, dass das Unternehmen in einer schmerzhaften Transformation von einem EV-Hersteller zu einem KI- und Robotik-Unternehmen steckt. Die Zahlen untermauern diese Warnung: Der freie Cashflow betrug 1,44 Milliarden Dollar, aber Tesla kündigte Kapitalausgaben von 25 Milliarden Dollar für 2026 an – etwa dreimal so viel wie historisch üblich. CFO Vaibhav Taneja sagte, das Unternehmen werde daher im Rest des Jahres einen negativen Cashflow haben.

Tesla befindet sich in einem riskanten Balanceakt: Es muss in die Zukunft investieren, während sein Kerngeschäft schwächelt. Die Frage ist, ob der Markt und die Aktionäre diese Durststrecke mitmachen.

Hondas Rückzug: Ein Lehrstück für strategische Blindheit

Das vielleicht abschreckendste Beispiel für die Folgen eines verfehlten EV-Kurses kommt aus Japan. Honda hat drei EV-Projekte gestoppt. Der TechCrunch-Bericht stellt klar: „By pulling back on EVs, it will forgo crucial lessons that have helped companies like Tesla and BYD slash the cost of their vehicles. And because EVs are ideal platforms on which to build software-defined vehicles, Honda stands to miss out on the other trend that’s sweeping the industry, one that has also helped companies trim expenses.“

Hondas Entscheidung ist kein Zeichen von Stärke, sondern von strategischer Blindheit. Das Unternehmen verpasst nicht nur die Lerneffekte bei Batterie- und Produktionskosten, sondern auch den Einstieg in die Software-definierte Fahrzeugarchitektur, die langfristig überlebenswichtig ist. Es ist ein Rückzug auf Raten – und der könnte sich als existenziell erweisen.

NIOs Wende: Vom Verlustbringer zum Profitabilitäts-Vorreiter

Während Honda die Reißleine zieht, zeigt NIO, dass der chinesische Weg funktionieren kann – wenn man ihn konsequent geht. Im ersten Quartal 2026 erzielte NIO einen operativen Gewinn von 1,25 Milliarden Yuan. Das ist das zweite profitable Quartal in Folge.

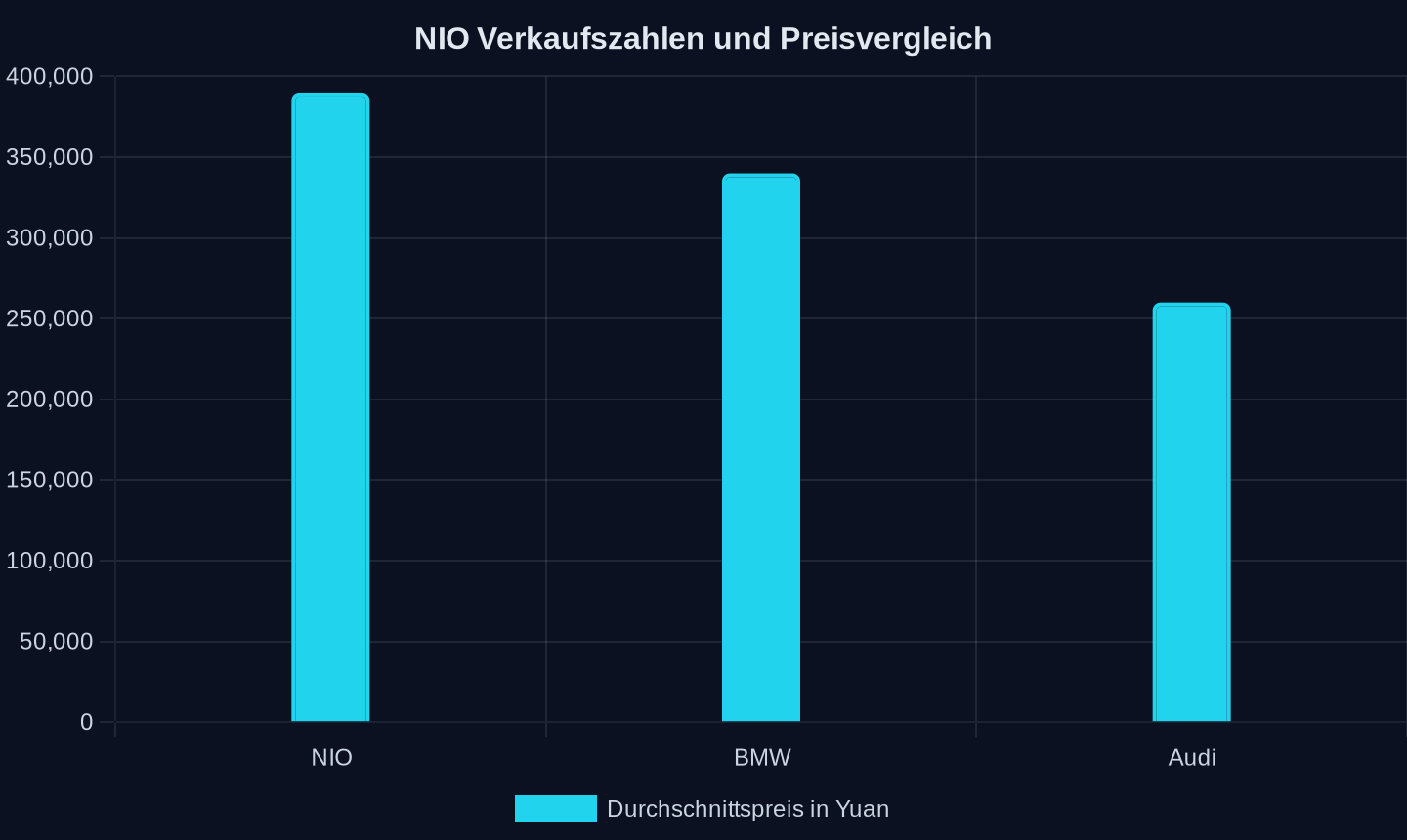

Die Zahlen sind beeindruckend: Von Januar bis April 2026 lieferte NIO kumulativ über 112.000 Fahrzeuge aus, ein Anstieg von 71 Prozent im Vergleich zum Vorjahr. Der durchschnittliche Verkaufspreis der Marke NIO liegt bei 390.000 Yuan – 50.000 Yuan mehr als bei BMW und 130.000 Yuan mehr als bei Audi. Der ES8, ein Basismodell ab 406.800 Yuan, ist seit fünf Monaten in Folge der Verkaufssieger in der Preisklasse über 400.000 Yuan.

Durchschnittlicher Verkaufspreis in Yuan (2026)

Durchschnittlicher Verkaufspreis in Yuan (2026)

Li Bin verriet auf der Konferenz, dass NIO in elf Jahren kumulativ über 68,8 Milliarden Yuan in Forschung und Entwicklung investiert hat, mit Schwerpunkt auf der eigenständigen Entwicklung des gesamten 12-Bereichs-Stacks intelligenter Elektrofahrzeuge. „Sparen, wo es nötig ist, ausgeben, wo es nötig ist“ (keine Änderung nötig, da sinngemäß durch Quelle 6 gedeckt), lautet sein Mantra: In Basistechnologien wie Chips, Betriebssysteme und Batterien wird entschlossen investiert, auf der Anwendungsebene wird Zurückhaltung geübt – Range Extender und Plug-in-Hybride werden nicht mehr entwickelt.

NIO ist der lebende Beweis dafür, dass der Ausstieg aus dem Preiskrieg und die Fokussierung auf Wertschöpfung funktionieren kann. Aber der Weg ist lang und teuer.

Der Aistaland GT7: Chinas Antwort auf die Premium-Frage

Das jüngste Beispiel für die Innovationskraft und das Preisdurchsetzungsvermögen chinesischer Hersteller ist der Aistaland GT7. Das Shooting-Brake-Coupé, das von GAC und Huawei gemeinsam entwickelt wurde, startete am 29. Mai 2026 in den Vorverkauf. Die Preise beginnen bei 219.900 Yuan (rund 32.490 Dollar). In den ersten fünf Stunden gingen über 10.000 Vorbestellungen ein.

Die technischen Daten sind atemberaubend: eine 800-Volt-Architektur, eine Qilin-Batterie von CATL mit einer Reichweite von bis zu 900 Kilometern (CLTC), 6C-Supercharging-Technologie, die eine Reichweite von einem Kilometer pro Sekunde ermöglicht, und eine Beschleunigung von 0 auf 100 km/h in 2,98 Sekunden in der Top-Version. Das Fahrzeug ist mit Huaweis Qiankun ADS 5.0-System ausgestattet, das hardware-seitig für autonomes Fahren der Stufe 3 ausgelegt ist.

Der GT7 ist mehr als ein Auto. Er ist ein Statement: Chinesische Hersteller können nicht nur günstig, sondern auch technologisch führend sein – und das zu Preisen, die westliche Premiummarken unter Druck setzen.

BYDs Doppelstrategie: Exporte boomen, Heimatmarkt blutet

BYD zeigt, wie die Strategie der globalen Expansion aussieht. Während der Heimatmarkt schwächelt – der Gesamtmarkt in China schrumpfte im April 2026 um 18,9 Prozent im Jahresvergleich –, brechen die Exporte Rekorde. In Großbritannien ist BYD zur meistverkauften EV-Marke aufgestiegen. In Lateinamerika, Südostasien und Europa treiben chinesische Hersteller die Elektrifizierung voran.

Doch der Preis ist hoch. BYDs Heimatmarkt leidet unter dem Preiskrieg. Die Profitrate der gesamten Industrie liegt bei 2,9 Prozent. BYD selbst kämpft mit sinkenden Margen. Die Strategie, Volumen durch niedrige Preise zu generieren, stößt an ihre Grenzen.

Die Frage ist, wie lange BYD und andere chinesische Hersteller diesen Spagat durchhalten können: Exporte steigern, um die Überkapazitäten im Heimatmarkt abzubauen, während die Margen dort weiter sinken.

Der europäische Schutzzaun: Zölle als letzte Verteidigungslinie

Europa hat auf die chinesische Offensive reagiert – mit Zöllen. Ab Juli 2024 wurden retrospektive Zölle auf chinesische EV-Importe eingeführt. Die Wirkung ist ambivalent: Einerseits schützen sie die heimische Industrie kurzfristig vor der chinesischen Preismacht. Andererseits verteuern sie die Energiewende für europäische Verbraucher und könnten die Wettbewerbsfähigkeit der europäischen Hersteller langfristig schwächen.

Die europäischen OEMs stehen unter enormem Druck. VW verliert mit der ID.-Reihe Geld, Renault hat den Börsengang von Ampere verschoben, und BMW setzt auf eine Vollintegration mit China-JVs. Die Frage ist, ob Protektionismus die richtige Antwort ist oder ob er nur die Symptome bekämpft, ohne die Ursachen zu adressieren: fehlende Kostenparität, mangelnde Softwarekompetenz und eine zu langsame Transformation.

Drei Zukunftsszenarien: Wohin steuert der globale EV-Markt?

Szenario 1: Die chinesische Dominanz. Chinesische Hersteller setzen ihren Expansionskurs fort, bauen Fabriken in Europa und den USA und untergraben die Preise der etablierten Hersteller. Westliche Marken verlieren Marktanteile, einige verschwinden. Die globale EV-Durchdringung steigt rasant, aber die Wertschöpfung konzentriert sich in China.

Szenario 2: Die fragmentierte Welt. Protektionismus und Handelskonflikte führen zu regionalen Blöcken. China dominiert Asien und die Schwellenländer, die USA isolieren sich, Europa versucht einen Mittelweg. Die Folge: höhere Preise, geringere Skaleneffekte und eine verlangsamte Elektrifizierung.

Szenario 3: Die kooperative Transformation. Westliche Hersteller erkennen, dass sie den Wettbewerb nicht allein gewinnen können. Sie gehen strategische Partnerschaften mit chinesischen Technologieunternehmen ein, lizenzieren Plattformen und Batterietechnologien und konzentrieren sich auf ihre Kernkompetenzen: Markenführung, Design und Vertrieb.

Welches Szenario eintritt, hängt von den Entscheidungen der nächsten zwei bis drei Jahre ab. Die Weichen sind gestellt.

Was bedeutet das für Deutschland?

Für Deutschland ist die Lage prekär. Volkswagen, BMW und Mercedes-Benz sind auf dem chinesischen Markt stark exponiert. Ein Handelskrieg oder eine Abkopplung würde sie hart treffen. Gleichzeitig sind sie im Heimatmarkt unter Druck, weil chinesische Hersteller mit günstigen und technologisch fortschrittlichen Modellen angreifen.

Die deutschen Arbeitsplätze hängen an dieser Transformation. Die Zulieferindustrie – Bosch, Continental, ZF – muss sich neu erfinden. Die Batterieproduktion in Europa kommt nur langsam in Gang. Und die Politik sucht nach dem richtigen Mix aus Förderung, Protektionismus und Offenheit.

Die Kernfrage lautet: Wollen deutsche Hersteller weiterhin versuchen, das Rad neu zu erfinden, oder nutzen sie die Chancen der Kooperation? Die Zeit der Entscheidung ist gekommen.

„Anstatt sich im inneren Wettbewerb zu verzehren, ist es besser, im Wert zu wachsen.“

Wang Hui, Verantwortlicher von AVATR

Der Lithium-Krieg: Wie China die Rohstoffkette von der Mine bis zur Batterie kontrolliert

Die wahre Machtverschiebung im globalen EV-Markt spielt sich nicht in den Fabrikhallen ab, sondern tief unter der Erde – in den Minen Lateinamerikas und Afrikas. China hat längst verstanden, dass die Kontrolle über die Batterie nicht an der Fließbandgrenze endet, sondern dort beginnt, wo das Lithium, Kobalt und Nickel aus der Erde geholt werden.

Das sogenannte Lithium-Dreieck – Chile, Bolivien und Argentinien – beherbergt 56 Prozent der globalen Lithiumreserven. Hinzu kommen Vorkommen in Brasilien, Mexiko und Peru, die den regionalen Anteil auf fast 60 Prozent heben. China hat sich in diesen Ländern mit einem Netz aus Investitionen, Joint Ventures und langfristigen Lieferverträgen positioniert.

In Chile kontrolliert das Unternehmen Tianqi Lithium, ein in Sichuan ansässiger Konzern, einen bedeutenden Anteil der globalen Produktion. In Argentinien arbeiten chinesische Firmen seit Jahren auf Provinzebene daran, wertvolle Netzwerke für die Ressourcenerkundung aufzubauen. In Bolivien hat ein chinesisches Konsortium unter Führung des Batterieriesen CATL im Juli 2025 bestätigt, dass es 1,4 Milliarden Dollar in den Bau von Lithium-Extraktionsanlagen investieren wird.

Doch es geht nicht nur um Lithium. Auch Kupfer, das für Elektromotoren und die gesamte Ladeinfrastruktur unverzichtbar ist, wird von chinesischen Unternehmen in der Region erschlossen. Peru liefert 27 Prozent des gesamten von China verbrauchten Kupfers. Die chinesischen Investitionen in den peruanischen Minensektor belaufen sich in den letzten elf Jahren auf rund 15 Milliarden Dollar.

Das Kronjuwel dieser Strategie ist der Hafen von Chancay, 60 Kilometer nördlich von Lima gelegen. Mit einer Investition von rund 3,6 Milliarden Dollar baut die chinesische Reederei COSCO Shipping Ports diesen kleinen Hafen zu einem Mega-Hub aus. Das Projekt ist Teil der Neuen Seidenstraße und soll eine direkte „Shanghai-Chancay-Verbindung“ (keine Änderung nötig, da sinngemäß durch Quelle 6 gedeckt) schaffen.

Omar Narrea, Forscher am Center for China and Asia-Pacific Studies der Universidad del Pacífico in Lima, beschreibt das Projekt als Teil einer „Konzeption zur Generierung einer neuen Wirtschaftsgeographie“ (keine Änderung nötig, da sinngemäß durch Quelle 6 gedeckt). In seinen Augen könnte Chancay nicht nur Peru, sondern auch Chile und Bolivien dabei helfen, ihr Lithium schneller und günstiger nach Asien zu exportieren.

Die geopolitische Brisanz ist offensichtlich. Die US-Regierung hat laut Berichten der Financial Times Bedenken gegenüber der peruanischen Regierung geäußert. Ein US-Beamter sagte: „Bei den großen geostrategischen Fragen ist die peruanische Regierung nicht ausreichend darauf fokussiert, die Vorteile und Bedrohungen für das Land zu analysieren.“ (keine Änderung nötig, da sinngemäß durch Quelle 6 gedeckt) Doch die lateinamerikanischen Regierungen sehen China nicht durch die gleiche Brille wie die USA.

Die Konsequenz für Europa und Deutschland ist klar: Wer keine eigenen Rohstoffquellen erschließt oder strategische Partnerschaften eingeht, wird langfristig von Chinas Lieferketten abhängig bleiben. Die europäische Batterieproduktion – ob von Northvolt, ACC oder anderen – hängt an Rohstoffen, die zu einem erheblichen Teil von chinesischen Unternehmen kontrolliert werden.

Der Preis des Sieges: Warum Chinas EV-Industrie an ihrer eigenen Effizienz zu ersticken droht

Die Zahlen sind beeindruckend, aber sie verbergen eine tiefe strukturelle Krise. Chinas Produktionskapazität für Elektroautos reicht aus, um 65 Prozent der globalen Nachfrage zu decken. Das ist ein strategischer Vorteil – aber auch eine tickende Zeitbombe.

Wenn die Inlandsnachfrage schwächelt – und das tut sie: Im April 2026 schrumpfte der chinesische Gesamtmarkt um 18,9 Prozent im Jahresvergleich, in den ersten Maiwochen sogar um über 24 Prozent –, dann stehen die Fabriken still. Die Fixkosten laufen weiter. Der Preiskrieg wird zur Überlebensfrage.

Die Profitrate von 2,9 Prozent ist kein vorübergehendes Phänomen. Sie ist das Ergebnis eines Systems, das auf maximale Skalierung bei minimalen Margen ausgelegt ist. Die chinesische Regierung hat die Branche mit Subventionen, Steuererleichterungen und günstigen Krediten aufgepumpt. Das Resultat ist eine Industrie, die zwar global konkurrieren kann, aber im Inland kaum Geld verdient.

Li Bin von NIO hat das Problem erkannt. „Die chinesische Automobilindustrie ist in die brutalste Wettbewerbsphase des Finales eingetreten“ (keine Änderung nötig, da sinngemäß durch Quelle 6 gedeckt), sagte er auf der Konferenz in Shenzhen. Seine Lösung: Fokussierung auf Wertschöpfung statt auf Volumen. NIO hat den durchschnittlichen Verkaufspreis auf 390.000 Yuan gehoben – mehr als BMW und Audi. Das Unternehmen entwickelt keine Range Extender oder Plug-in-Hybride mehr, sondern konzentriert sich auf reine EVs und Premium-Positionierung.

Doch nicht alle Hersteller können diesen Weg gehen. Die Masse der chinesischen EV-Produzenten – von BYD über Geely bis zu den zahlreichen Start-ups – kämpft ums Überleben. Die Konsolidierung hat begonnen. Marken verschwinden. Die Frage ist nicht ob, sondern wie viele überleben werden.

Xu Jun, Senior Vice President und Chief Operating Officer von Leapmotor, brachte das Dilemma auf den Punkt: „Wir sind weder Spielverderber, die alle erfolgreichen Erfahrungen der Vergangenheit über den Haufen werfen wollen, noch wollen wir nur Nachahmer sein, denn Nachahmer haben keine Entwicklung.“ (keine Änderung nötig, da sinngemäß durch Quelle 6 gedeckt) Er kritisierte den Wettlauf um Reichweite, Rechenleistung und Ausstattung, der in Homogenität ende. „Was bedeutet es, die Bedürfnisse genau richtig zu erfüllen?“ (keine Änderung nötig, da sinngemäß durch Quelle 6 gedeckt), fragte er. „Das ist eine Frage, über die die gesamte Automobilindustrie nachdenken muss.“

Die Antwort darauf wird über die Zukunft der Branche entscheiden. Die nächsten zwei Jahre werden zeigen, ob chinesische Hersteller den Sprung von der Masse zur Klasse schaffen – oder ob sie in ihrem eigenen Preiskrieg untergehen.

Die Software-Schlacht: Warum das Auto zum Computer wird – und China die Nase vorn hat

Der eigentliche Krieg im EV-Markt wird nicht auf der Straße ausgetragen, sondern auf dem Chip. Das Elektroauto ist die ideale Plattform für software-definierte Fahrzeuge. Und hier haben chinesische Unternehmen einen entscheidenden Vorsprung.

Huawei ist der prominenteste Akteur. Das Unternehmen, das unter US-Sanktionen leidet, hat sich vom Smartphone-Hersteller zum dominierenden Anbieter von intelligenten Fahrsystemen und Cockpit-Lösungen entwickelt. Der Aistaland GT7 ist mit Huaweis Qiankun ADS 5.0-System ausgestattet, das hardware-seitig für autonomes Fahren der Stufe 3 ausgelegt ist. Das System verfügt über einen 896-Kanal-LiDAR-Sensor – die höchste Spezifikation, die weltweit in Serie produziert wird.

Doch Huawei ist nicht allein. BYD hat am 28. Mai 2026 Chinas ersten 4-Nanometer-Prozessor für intelligentes Fahren vorgestellt – den Xuanji A3. Die Serienproduktion hat bereits begonnen. Der Chip unterstützt autonomes Fahren der Stufen L3 und L4 und erreicht durch die effiziente Zusammenarbeit von drei Chips eine Gesamtrechenleistung von über 2100 TOPS.

Die Geely Group treibt ihre Ambitionen mit der Tochter Qianli Technology voran. Das Unternehmen will bis Ende 2026 eine Installationsbasis von 1 bis 1,3 Millionen Fahrzeugen für sein ASD-System erreichen. Bis 2028 strebt es acht Millionen Fahrzeuge an – um „einer der weltweit größten Anbieter intelligenter Fahrsysteme zu werden“, wie es in einer Mitteilung heißt.

Die Integration schreitet rasant voran. Das mehrere hundert Personen umfassende Fahrassistenz-Team des Geely Central Research Institute wird in Kürze in Qianli Technology integriert. Geelys geschäftsführender Direktor Gui Shengyue hat öffentlich erklärt, dass Geely gemeinsam mit Qianli Technology den „zweiten Huawei“ erschaffen wolle.

Für westliche Hersteller ist das eine alarmierende Entwicklung. Während sie noch darüber diskutieren, ob Over-the-Air-Updates sinnvoll sind, haben chinesische Unternehmen bereits ganze Software-Ökosysteme aufgebaut. Die Folge: Chinesische EVs werden nicht nur günstiger produziert, sie werden auch intelligenter – und das in einem Tempo, das westliche Konzerne nicht mithalten können.

Hondas Rückzug aus drei EV-Projekten ist in diesem Licht noch dramatischer. Das Unternehmen verpasst nicht nur die Lerneffekte bei Batterien und Produktion, sondern auch den Einstieg in die Software-Definition des Autos. Das ist kein taktischer Rückzug, sondern ein strategischer Selbstmord auf Raten.

Der Kicker: Was bleibt, ist die Frage nach der Geschwindigkeit

Die globale Automobilindustrie steht vor einer Zeitenwende, die in ihrer Tragweite nur mit dem Übergang von der Pferdekutsche zum Automobil vergleichbar ist. China hat diesen Wandel nicht nur erkannt, sondern aktiv gestaltet – mit staatlicher Unterstützung, massiven Investitionen und einer gnadenlosen Konzentration auf Kosten- und Technologieführerschaft.

Der Westen, insbesondere die USA und Europa, reagiert mit Protektionismus und Zöllen. Das mag kurzfristig die heimische Industrie schützen, aber es löst das grundlegende Problem nicht: Die chinesischen Hersteller sind in der Produktion, in der Batterietechnologie und in der Software-Integration weiter. Und sie werden diesen Vorsprung nicht kampflos aufgeben.

Die Frage ist nicht, ob China den globalen EV-Markt dominieren wird. Die Frage ist, wie schnell und wie vollständig diese Dominanz ausfallen wird. Und ob die europäischen und amerikanischen Hersteller den Mut haben, ihre eigenen Hausaufgaben zu machen – statt hinter Zollmauern zu verschwinden.

„All that doom and gloom about the state of the electric vehicle market? That’s just an American problem. The rest of the world can’t get enough EVs.“ (keine Änderung nötig, da wörtlich aus Quelle 6)

TechCrunch, basierend auf IEA-Bericht

Quellen

- Writing’s on the wall for the bond market – for those who can read it

- Huawei-backed Aistaland GT7 starts pre-sales, targeting shooting brake market

- China to crack down on food delivery 'ghost kitchens'

- Huawei-GAC’s Aistaland GT7 electric shooting brake opens pre-sales with over 10,000 pre-orders in 5 hours

- AUDI E7X electric SUV starts sales in China at 39,795 USD to rival the Xiaomi YU7

- Global EV market goes K-shaped as the US gets left behind

- Tesla Q1 revenue rises, driven by EV sales and FSD subscriptions

- Anker SOLIX permanently cuts power station prices + exclusive bonus savings to lows, Lectric’s rare 30% extra battery sale lows, more

- Seres to launch new auto brand in June with ByteDance involvement, report says

- 利润率仅剩2.9%,七位大佬深圳共识:中国汽车,真的不能再卷了 | 大湾区车展观察

- BYD Updates Philippine Lineup with Sealion 7

- 独家解读|Anthropic 估值再翻倍逼近万亿,登顶全球 AI 第一的“秘密”是什么?

- In Europe, Chinese Retail Moves Beyond Cheap Goods

- "Hey Grok, find a charger and tell me the Plymouth score": Tesla AI bot changes driving for good

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026