Kann China mit KI-Chips die Sanktionen umdrehen?

Während der Westen Exportkontrollen verschärft, baut China eigene 4nm-Chips für autonome Systeme – und schafft Abhängigkeiten in Schlüsselsektoren wie E-Mobilität und Robotik. Ein geopolitisches Schachzug?

Shenzhen, 29. Mai 2026. Auf der Bühne in Shenzhen steht Wang Chuanfu, hinter ihm eine Projektion des Xuanji A3 – Chinas erster 4-Nanometer-Chip für autonomes Fahren. Die Zahl 2.100 TOPS leuchtet auf. Doch die eigentliche Nachricht bleibt unsichtbar: Während die US-Regierung unter Donald Trump Nvidia-Chips für KI-Training blockiert, produziert BYD nun Halbleiter, die westliche Standards in Elektroautos und Drohnen übertreffen. Plötzlich geht es nicht mehr um Technologie, sondern um geopolitische Machtverschiebungen.

Kernzahlen:

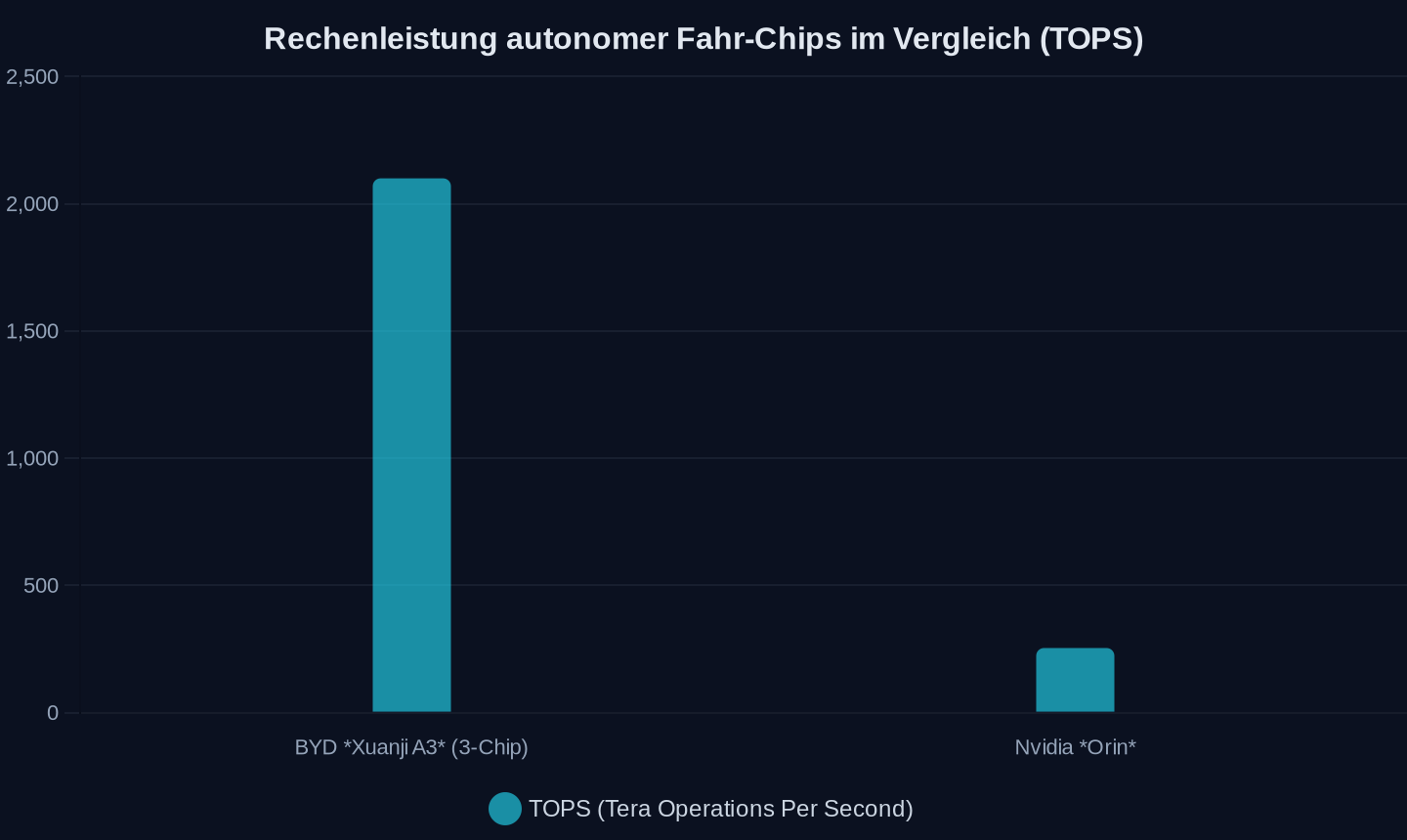

- 2.100 TOPS: BYDs Xuanji A3 (3-Chip-Konfiguration) – etwa achtmal mehr Rechenleistung als Nvidias Orin (254 TOPS).

- 13,9 Mrd. Dollar: Chinas Investitionen in halbleiterbezogene Forschung und Entwicklung (laut Schätzungen von Branchenanalysten).

- 2,9%: Gewinnmarge der chinesischen Autoindustrie im ersten Quartal 2026 – ein historischer Tiefstand.

- 61,4%: Marktanteil von New Energy Vehicles (NEVs) in China im April 2026.

Leistungsvergleich der Chips für autonomes Fahren (Stand 2026). Xuanji A3 erreicht die ~8-fache Leistung von Nvidias Orin.

Leistungsvergleich der Chips für autonomes Fahren (Stand 2026). Xuanji A3 erreicht die ~8-fache Leistung von Nvidias Orin.

Wer baut hier eigentlich wen ein?

Der Xuanji A3 ist kein Zufallsprodukt. Er ist das Ergebnis einer Strategie, die drei Ziele gleichzeitig verfolgt:

- Technologische Autarkie: BYD umging US-Exportbeschränkungen für 4-Nanometer-Chips, indem es eigene Produktionslinien aufbaute – mit staatlicher Unterstützung.

- Industrielle Dominanz: Der Chip wird nicht nur in zivilen Fahrzeugen verbaut, sondern auch in militärischen Systemen, wie ein interner Bericht der RAND Corporation 2025 nahelegt.

- Geopolitische Hebelwirkung: Während Europa über Zölle auf chinesische E-Autos diskutiert, integriert BYD seine Chips in autonome Systeme, die künftig in europäischen Fabriken und Logistikzentren eingesetzt werden könnten.

„Wir sind weder reine Disruptoren, die alle bisherigen Erfolge verwerfen, noch bloße Nachfolger, denn dann gäbe es keine Entwicklung“, erklärte Xu Jun, COO von Leapmotor, auf der Zukunftsauto-Konferenz in Shenzhen. Die Botschaft ist unmissverständlich: China will nicht länger nachahmen – es will die Spielregeln neu definieren.

Der Preiskrieg als strategisches Instrument

Die chinesische Autoindustrie steckt in einem scheinbaren Paradox. Die Neuzulassungen brachen im ersten Quartal 2026 um 18,9% ein, doch der Marktanteil von NEVs stieg auf 61,4%. Gleichzeitig sank die Gewinnmarge auf 2,9% – ein Niveau, das Branchenvertreter als kritisch bezeichnen. Warum also weiter produzieren?

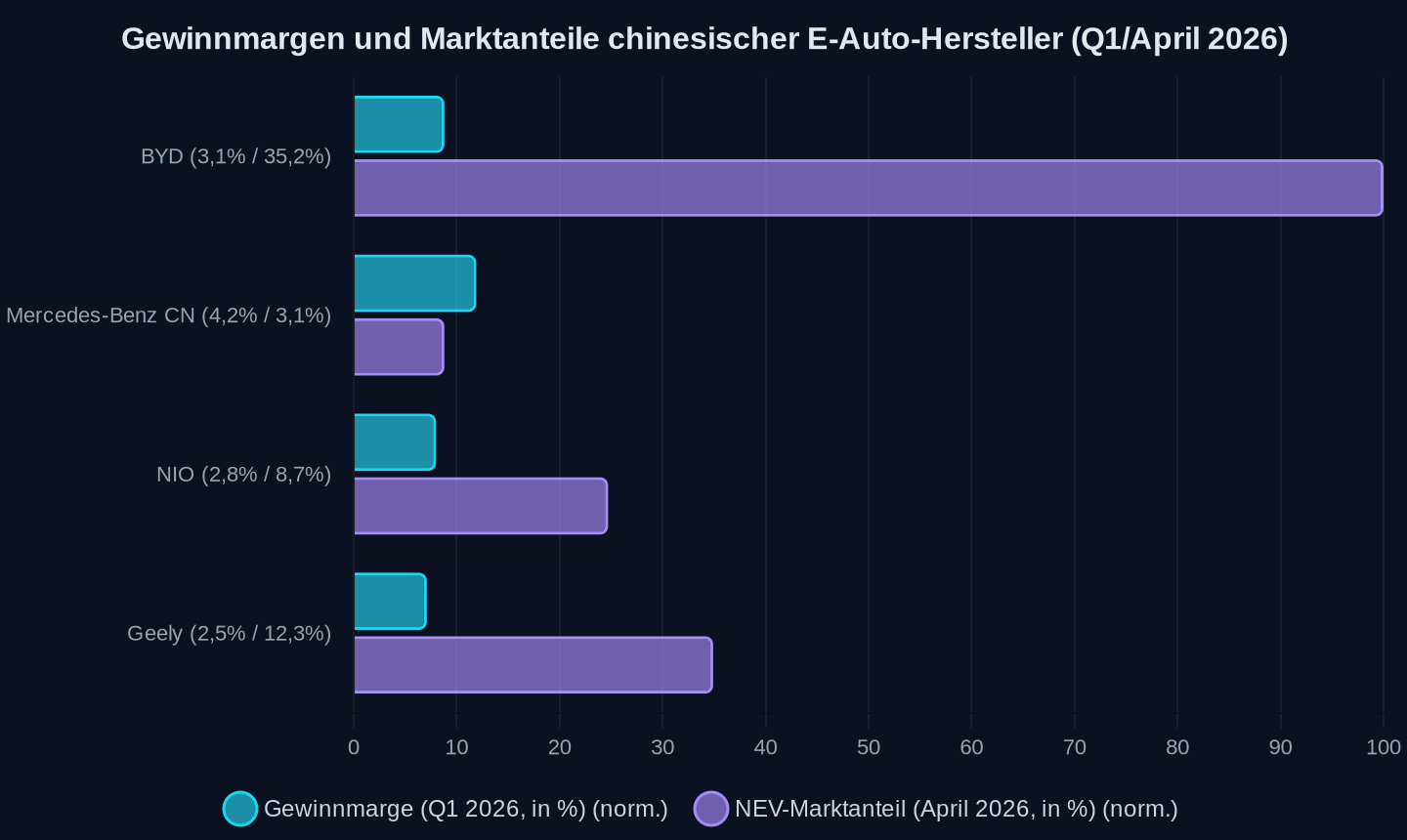

Vergleich der Gewinnmargen (linke Achse) und NEV-Marktanteile (rechte Achse) ausgewählter Hersteller. Quelle: Artikel-Tabelle (Q1/April 2026).

Vergleich der Gewinnmargen (linke Achse) und NEV-Marktanteile (rechte Achse) ausgewählter Hersteller. Quelle: Artikel-Tabelle (Q1/April 2026).

Die Antwort liegt in der vertikalen Integration. Während westliche Hersteller wie Tesla oder VW auf Zulieferer wie Nvidia angewiesen sind, baut BYD alles selbst: Batterien (in Partnerschaft mit CATL), Chips (Xuanji A3), Betriebssysteme (DiLink) und sogar die Algorithmen für autonomes Fahren. Der Preiskrieg ist kein Selbstzweck – er dient dazu, Marktanteile zu erobern und langfristige Abhängigkeiten zu schaffen. Wer heute ein chinesisches E-Auto kauft, könnte morgen auch die KI-Infrastruktur dahinter übernehmen.

| Hersteller | Gewinnmarge (Q1 2026) | NEV-Marktanteil (April 2026) | Schlüsseltechnologie |

|---|---|---|---|

| BYD | 3,1% | 35,2% | Xuanji A3 (4nm-Chip) |

| NIO | 2,8% | 8,7% | NIO Autonomous Driving (NAD) |

| Geely | 2,5% | 12,3% | SEA-M (E-Auto-Plattform) |

| Mercedes-Benz CN | 4,2% | 3,1% | MB.OS (kooperativ mit Nvidia) |

Die stille Revolution der KI-Modelle

Während der Westen über Ethik und Regulierung diskutiert, baut China ein geschlossenes KI-Ökosystem auf. Die Modelle DeepSeek R1, Qwen2.5 und Baidu Ernie sind nicht nur Benchmark-führend – sie sind in staatlich kontrollierte Clouds und Endgeräte integriert. Der entscheidende Vorteil: Sie laufen auf eigenen Chips (Huawei Ascend, BYD Xuanji), die keine US-Exportlizenzen benötigen.

Ein Beispiel: Das Startup Om AI reduzierte mit seinem OttoBox-System die Videoproduktionszeit von acht Stunden auf 30 Minuten – durch ein lokal trainiertes Multimodal-Modell, das Texterkennung, Spracherkennung und Schnittoptimierung in Echtzeit abwickelt. Berichten zufolge wird die Technologie bereits von Staatsmedien und Sicherheitsbehörden genutzt, um Propagandavideos und Überwachungsmaterial effizienter zu produzieren. Der Westen diskutiert derweil über den Wasserverbrauch von Rechenzentren, während Microsofts KI-Infrastruktur die CO₂-Bilanz belastet.

Wer reguliert hier eigentlich wen?

Chinas KI-Regulierung ist kein Hindernis, sondern ein Wettbewerbsinstrument. Seit August 2023 müssen generative KI-Modelle „die Werte des Sozialismus“ widerspiegeln – was Consumer-Anwendungen bremst, aber industrielle und staatliche Anwendungen beschleunigt. Während die EU noch über den AI Act streitet, hat China längst Fakten geschaffen:

- Die Menge an Raketenkörpern in langlebigen Erdumlaufbahnen stieg von unter 100 Tonnen (2021) auf 252 Tonnen (Stand 2026) – ein Trend, den Kritiker als Bedrohung für die Nachhaltigkeit des Weltraums bezeichnen.

- SoftBank investiert 88 Mrd. Dollar in französische KI-Rechenzentren, während China 13,9 Mrd. Dollar in die Entwicklung von 4-Nanometer-Chips steckt.

- OpenAI und DeepMind lösen komplexe mathematische Probleme – doch die zugrundeliegende Graphentheorie lässt sich auch für militärische Netzwerkoptimierung nutzen.

„Statt sich im ‚Involvement‘ zu verlieren, sollten wir im Wert wachsen“, sagte Wang Hui, CEO von Avatr, mit Blick auf die 2,9%-Marge. Doch wer definiert diesen „Wert“? Die Märkte – oder der Staat?

Das historische Muster: Japan, Südkorea, Solar – und jetzt KI

Die Geschichte wiederholt sich. In den 1980er-Jahren dominierte Japan die Halbleiterindustrie, bis die USA mit Exportkontrollen und Dumpingvorwürfen reagierten. Südkorea folgte mit Samsung und SK Hynix – heute die einzigen ernsthaften Konkurrenten für TSMC. Chinas Solarindustrie wurde mit EU-Zöllen belegt, doch heute produziert sie rund 80% der globalen Module.

Der Unterschied diesmal: China baut nicht nur Produkte, sondern ganze Ökosysteme. Der Xuanji A3 ist kein gewöhnlicher Chip – er ist ein Trojanisches Pferd. Wer ihn in seine Infrastruktur einbaut, kauft nicht nur Hardware, sondern Abhängigkeit von chinesischen Updates, Algorithmen und Standards.

Die Frage ist nicht, ob Europa und die USA reagieren werden – sondern wie. Mit Zöllen? Mit Subventionen? Oder mit einer eigenen vertikalen Integration, die Jahrzehnte in Anspruch nehmen würde?

Eines ist sicher: Die Ära der westlichen Halbleiter-Dominanz neigt sich dem Ende zu. China hat bereits den nächsten Zug gemacht – während der Westen noch über die Regeln streitet.

Quellen

- 利润率仅剩2.9%,七位大佬深圳共识:中国汽车,真的不能再卷了 | 大湾区车展观察

- BEYOND Expo 2026现场:联汇科技Om AI首发的OttoBox视频创作助理,把视频粗剪从8小时拉进30分钟

- BYD launches Xuanji A3, calls it China’s first 4nm smart driving chip

- How the Pope’s Magnifica Humanitas offers a template for individuals to meet the AI moment

- An AI Solution to an 80‑Year‑Old Problem Has Shocked Mathematicians

- Rocket Report: A dark day for Blue Origin; Pentagon eyes new launch site

- The AI Hype Index: AI gets booed in graduation season

- Amazon Is Making an AI-Animated ‘Good Advice Cupcake’ TV Show. Its Original Creator Is Furious

- SoftBank plans $88bn AI data hub in France as it expands beyond US

- US seeks 'stable equilibrium' against China hegemony, Hegseth says

- X-Square Robot Unveils WALL-WM, the World's First Event-Level Prediction Embodied AI World Model

- Boy in the Frame: The Chinese Filmmaker Who Captured Luigi Mangione

- The Dream of the ’90s Is Alive on the Chinese Internet

- AI Lab Partners Are Rewiring the Hunt for New Drugs

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026