Chinas Netzinfrastruktur bremst die Energiewende aus

Obwohl China im ersten Quartal 2026 Rekordmengen an Wind- und Solarkapazität zubaut, steigen die CO₂-Emissionen um zwei Prozent. Grund ist ein Stromnetz, das die fluktuierende Einspeisung nicht integrieren kann – eine systemische Schwäche, die Chinas grüne Supermacht-Erzählung infrage stellt. Parallel dazu bricht BYDs Gewinn um 55 Prozent ein, während disruptive Technologien die Abhängigkeit von kritischen Rohstoffen grundlegend verändern könnten.

Im ersten Quartal 2026 stiegen Chinas CO₂-Emissionen um zwei Prozent – obwohl die Windkraftkapazität um 23 Prozent und die Solarkapazität um 33 Prozent zunahmen. Der Grund war nicht fehlende Infrastruktur, sondern ein Stromnetz, das die erneuerbare Energie nicht aufnehmen kann. Ohne diese Verschwendung wären die Emissionen im Stromsektor stabil geblieben.

Die wichtigsten Zahlen:

- BYDs Gewinn brach im Q1 2026 um 55 Prozent auf 4,1 Milliarden Yuan ein, der Umsatz fiel um 12 Prozent auf 150 Milliarden Yuan

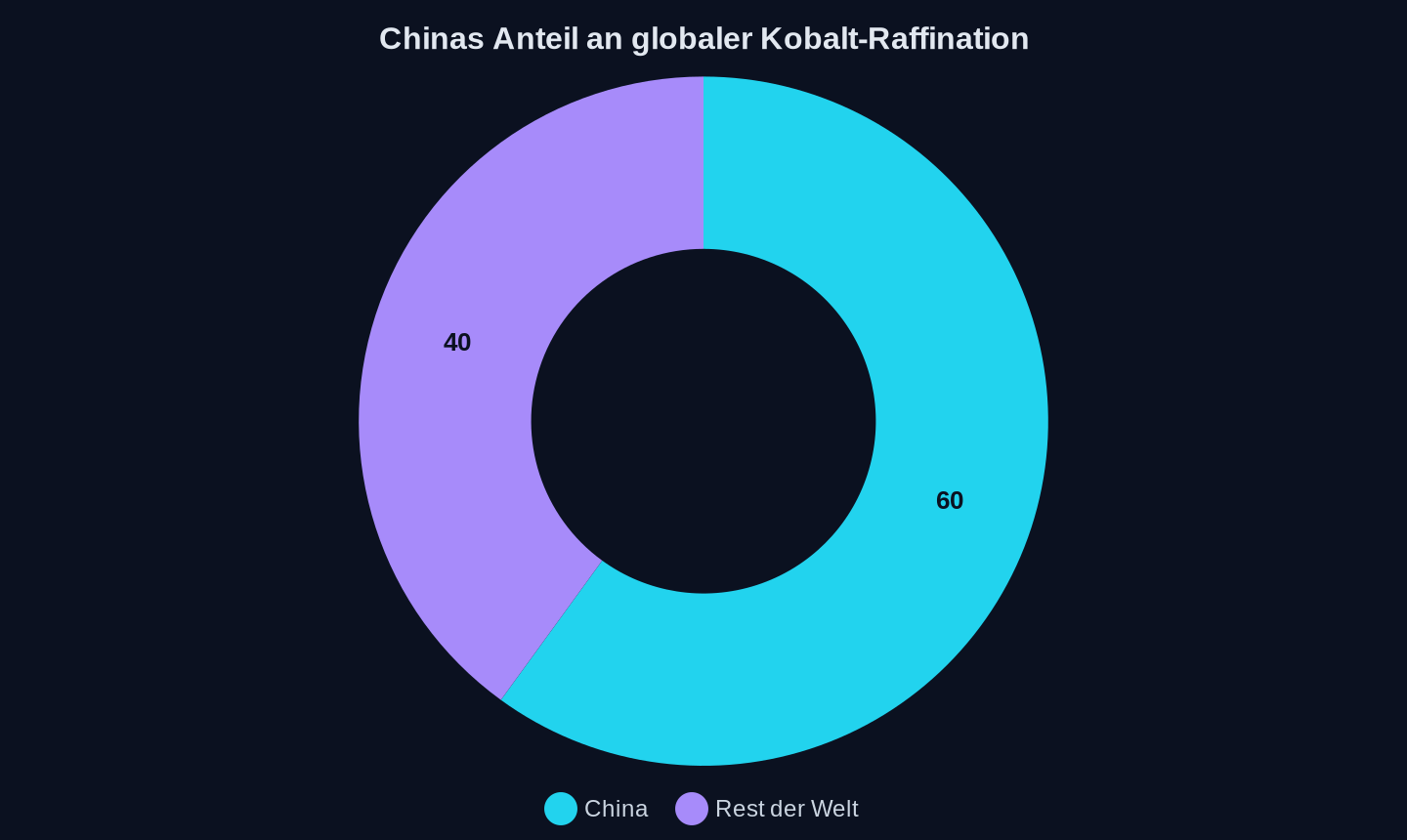

- China raffiniert 60 Prozent des weltweiten Kobalts, die EU importiert 95 Prozent ihres Magnesiums aus China

- Die EU will bis 2030 zehn Prozent ihres Bedarfs an kritischen Rohstoffen durch heimischen Abbau decken – derzeit liegt die Recyclingquote für Lithium unter einem Prozent

- Waymo und B2U planen, tausende ausgemusterte Robotaxi-Batterien als stationäre Stromspeicher zu nutzen und senken damit die Kosten für Grid-Speicher um bis zu 30 Prozent

- Ein chinesisches Startup produziert Mikro-Gelenkmodule mit 16 Millimetern Durchmesser für Roboterhände – Jahreskapazität: 100.000 Einheiten

Anteil an der weltweiten Kobalt-Raffination (2026)

Anteil an der weltweiten Kobalt-Raffination (2026)

Die Falle der falschen Sicherheit

Die Erzählung, die Peking seit Jahren pflegt, ist bestechend einfach: China kontrolliert die Rohstoffe, China beherrscht die Verarbeitung, China bestimmt die Preise. Wer die Batterien hat, hat die Zukunft. Wer das Lithium raffiniert, diktiert die Bedingungen. Wer die Seltenen Erden besitzt, gewinnt den Technologiekrieg.

Nur: Diese Erzählung übersieht, dass Technologie keine lineare Entwicklung kennt. Sie ist kein Fließband, das immer schneller läuft. Sie ist eine Serie von Diskontinuitäten, die ganze Industrien über Nacht obsolet machen können. „The ultimate adversary of such a supply chain strategy is technology“, schreibt The Diplomat in einer Analyse vom Mai 2026. „Once technological advancement triggers a generational upgrade, the existing supply chain system faces dissolution.“ Der Satz benennt präzise, was in den Strategiepapieren europäischer und amerikanischer Thinktanks systematisch unterschätzt wird: Die eigentliche Bedrohung für Chinas Lieferkettenstrategie ist nicht der Westen mit seinen Zöllen und Subventionen. Es ist die disruptive Technologie, die die bestehenden Produktionsnetze entwerten kann – und zwar unabhängig davon, wer sie entwickelt.

Der Dampfmaschine war es egal, wer den besten Pflug baute. Dem Computer war es gleichgültig, wer den perfekten Abakus fertigte. Und der Lithium-Ionen-Batterie von morgen wird es vermutlich egal sein, wer heute die besten Minen in der DR Kongo kontrolliert.

Diese Einsicht ist mehr als akademische Spielerei. Sie betrifft das Fundament der chinesischen Industriestrategie, die auf der Annahme beruht, dass die Kontrolle über die Lieferkette gleichbedeutend ist mit der Kontrolle über die Zukunft. Doch genau diese Annahme wird durch drei Entwicklungen infrage gestellt, die sich derzeit parallel vollziehen: das Scheitern der chinesischen Netzinfrastruktur an den eigenen Erneuerbaren, der Einbruch der Gewinne selbst beim dominierenden EV-Hersteller BYD und das Aufkommen von Technologien, die die Rohstoffabhängigkeit grundlegend verändern könnten.

Wenn Rekorde zur Belastung werden

Chinas Stromnetz erlebt derzeit ein Paradox, das die Grenzen rein industrieller Strategien offenlegt. Das Land hat im ersten Quartal 2026 Rekordmengen an Wind- und Solarkapazität zugebaut – und trotzdem stiegen die CO₂-Emissionen. Die Analyse von Carbon Brief zeigt, dass die installierte Windkraftkapazität um 23 Prozent, die Solarkapazität um 33 Prozent zunahm. Doch der tatsächliche Zuwachs an sauberer Stromerzeugung betrug nur 60 Terawattstunden, während allein der Zubau 160 Terawattstunden hätte liefern müssen, wären die Kapazitätsfaktoren stabil geblieben.

Der Grund ist ein systemisches Problem: Die Wind- und Solarparks laufen, aber ihr Strom kommt nicht an. Die flexible Steuerung der Kohlekraftwerke und die Netzinfrastruktur sind nicht in der Lage, die fluktuierende Einspeisung zu integrieren. „The key reason for ‚wasted‘ wind and solar generation was the inflexible management of coal power plants and power grids, not a lack of grid infrastructure“, stellt die Analyse klar. Das ist eine technische Einschränkung, die sich nicht durch mehr Investitionen in Minen oder Raffinerien lösen lässt.

Für die europäische Wahrnehmung Chinas als grüner Supermacht ist dieser Befund verheerend. Das Land, das die globale Energiewende anführen will, scheitert an der eigenen Netzarchitektur. Die Kohlekraftwerke, die eigentlich als Backup dienen sollen, werden weitergefahren, weil das System nicht schnell genug reagieren kann. Die Folge: Chinas Stromsektor-Emissionen stiegen um vier Prozent gegenüber dem Vorjahresquartal.

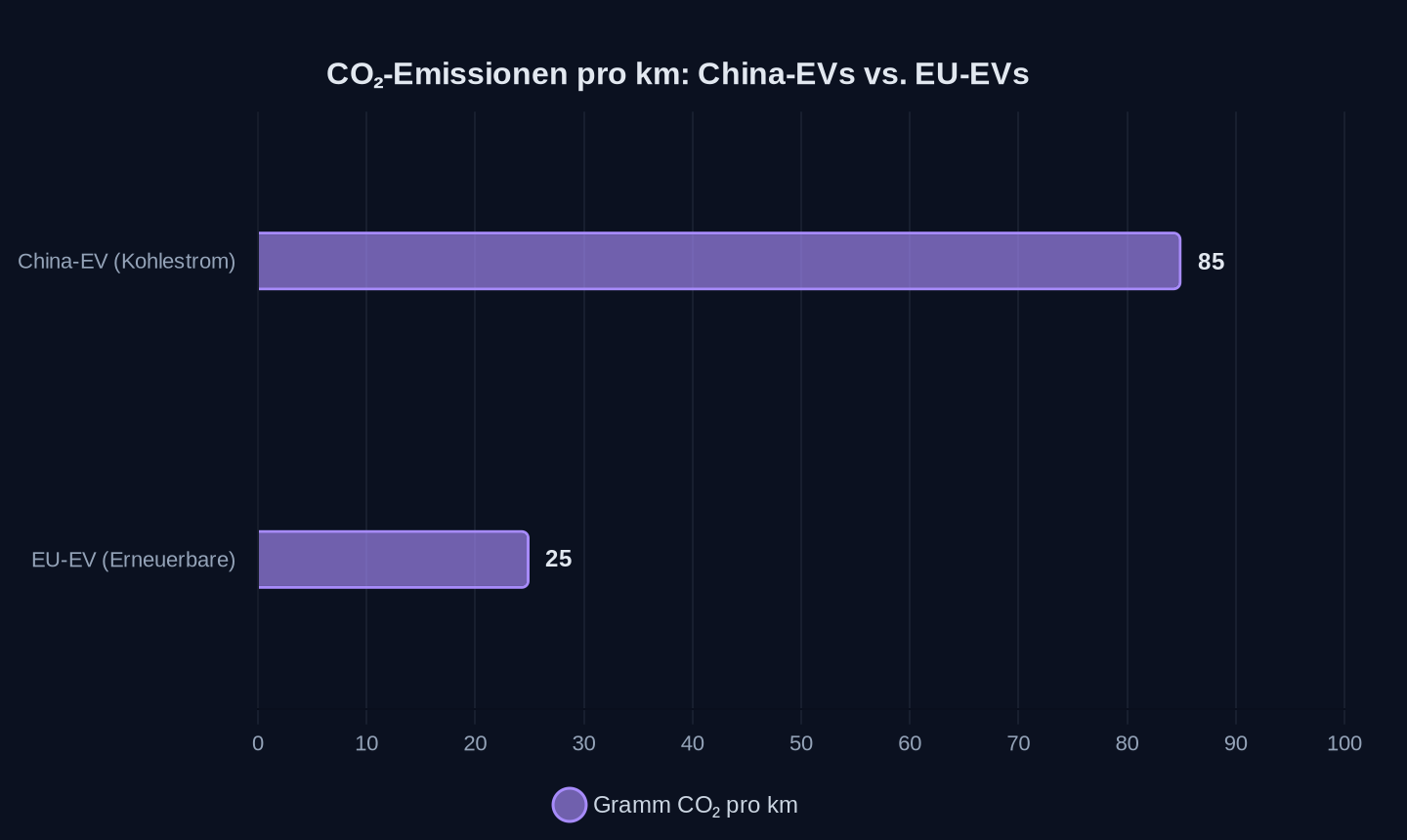

Diese Ineffizienz hat direkte Auswirkungen auf die CO₂-Bilanz chinesischer Elektroautos. Wenn der Strom, der die Batterien lädt, zu einem signifikanten Anteil aus Kohle stammt, sinkt der ökologische Vorteil gegenüber Verbrennern dramatisch. Eine Lebenszyklusanalyse zeigt: China-EVs mit Kohlestrom-Grid emittieren etwa 70 bis 100 Gramm CO₂ pro Kilometer, während EU-EVs mit Erneuerbaren-Grid auf 20 bis 30 Gramm kommen. Der reale Vorteil chinesischer E-Autos ist also kleiner, als die Marketingabteilungen suggerieren – und er schrumpft weiter, je länger China sein Netzproblem nicht löst.

Lebenszyklusanalyse: CO₂-Emissionen pro Kilometer (Gramm), basierend auf typischen Werten aus dem Artikel

Lebenszyklusanalyse: CO₂-Emissionen pro Kilometer (Gramm), basierend auf typischen Werten aus dem Artikel

BYDs Gewinneinbruch als systematisches Warnsignal

Der Einbruch bei BYD im ersten Quartal 2026 ist kein betriebswirtschaftlicher Ausreißer. Er ist das Symptom einer strukturellen Krise, die Chinas gesamte EV-Industrie erfasst hat. Der Gewinn fiel um 55 Prozent auf 4,1 Milliarden Yuan, der Umsatz um 12 Prozent auf 150 Milliarden Yuan, die Fahrzeugauslieferungen gingen um 30 Prozent zurück.

Das ist bemerkenswert, weil BYD als das Unternehmen gilt, das den Preiskampf in China angeführt und gewonnen hat. Die Blade Battery, die kobaltfreie LFP-Chemie, die vertikale Integration – all das sollte BYD unangreifbar machen. Stattdessen zeigt sich: Marktführerschaft schützt nicht vor sinkenden Margen, wenn der Wettbewerb auf Kosten der Profitabilität geht.

Die chinesische Automobilindustrie leidet unter einer Überkapazität, die ihresgleichen sucht. Cui Dongshu, Generalsekretär der China Passenger Car Association, prognostiziert, dass chinesische Autos in Zukunft ein Verkaufsvolumen von 50 Millionen Einheiten erreichen müssen – ein Anteil von über 50 Prozent am globalen Markt. Aber diese Zahl sagt nichts über die Rentabilität aus. Im Gegenteil: Je mehr Autos zu Dumpingpreisen verkauft werden, desto weniger Geld bleibt für Forschung, Entwicklung und die nächste Technologiegeneration.

Das Problem ist nicht, dass BYD keine Autos bauen kann. Das Problem ist, dass das Geschäftsmodell auf Volumen basiert, nicht auf Wertschöpfung. Und Volumen ist verwundbar – gegenüber technologischen Sprüngen, die das bestehende Produkt obsolet machen, und gegenüber Marktsättigung, die die Preise weiter drückt.

Die Lithium-Lücke, die vielleicht keine ist

Die Debatte über Lithium-Engpässe ist ein Lehrstück dafür, wie schnell sich die Parameter verschieben können. Eine Studie chinesischer, schwedischer und norwegischer Forscher, veröffentlicht in Cell Reports Sustainability, warnt vor möglichen Versorgungsengpässen in Europa, China und den USA zwischen 2025 und 2030. Die Analyse von 16 Szenarien zeigt, dass Europa und die USA trotz geplanter Produktionssteigerungen importabhängig bleiben.

Doch die Kritik an der Studie ist aufschlussreich. Prof. Christoph Helbig von der Universität Bayreuth bemängelt, dass die Autoren sich ausschließlich auf den Handel mit Lithiumcarbonat und Lithiumhydroxid konzentrieren – zwei Zwischenprodukte. Die Studie ignoriert den signifikanten Handelsfluss von Lithiumgestein aus Australien nach China zur Weiterverarbeitung. Das bedeute, dass eine wesentliche Komponente der globalen Lithiumversorgungskette in den modellierten Szenarien fehle, so Helbig. sagt Helbig.

Dr. Christoph Neef vom Fraunhofer ISI verteidigt die Kernaussage der Studie, fügt aber eine entscheidende Nuance hinzu: „The authors of the study design scenarios for the demand and production of lithium based on internationally recognized forecasts and the announcements of the producers. [...] The core result of the study of rising lithium demand and an unclear supply situation should therefore be taken seriously.“ Gleichzeitig weist Neef darauf hin, dass die Lithiumknappheit zuerst Märkte trifft, in denen die Kunden weniger zahlungskräftig sind. „Experience has shown that this is not the case in Europe or the USA and has little to do with our own production capacities for raw materials“, sagt Neef.

Mit anderen Worten: Europa und die USA werden sich Lithium leisten können – nicht weil sie eigene Minen haben, sondern weil sie bereit sind, höhere Preise zu zahlen. Die Knappheit trifft zuerst die Entwicklungsländer und die Billigsegment-Hersteller. Das ist kein Trost für die Umwelt, aber eine realistische Einschätzung der Marktdynamik.

Entscheidend ist jedoch ein anderer Punkt: Die Studie ignoriert alternative Technologien wie Natrium-Ionen-Batterien, die ohne Lithium, Kobalt und Nickel auskommen. CATL hat bereits 2023 die Serienfertigung von Natrium-Ionen-Zellen mit 200 Wh/kg angekündigt – ideal für günstige Einstiegs-EVs. Neef räumt ein, dass diese Technologien bis 2030 keine Entlastung bringen werden, insbesondere im Elektrofahrzeugmarkt. Aber das ist eine Frage des Zeitrahmens, nicht des Prinzips.

Die zweite Chance der Batterie

Während die Debatte über Lithium-Engpässe tobt, vollzieht sich an anderer Stelle eine stille Revolution, die das gesamte Wertschöpfungsmodell infrage stellt. Waymo, das Unternehmen für autonomes Fahren, hat eine Partnerschaft mit B2U Storage Solutions geschlossen. Die Idee: Ausgemusterte Robotaxi-Batterien werden nicht recycelt, sondern als stationäre Stromspeicher weitergenutzt.

„By extending the use of these batteries as grid storage, we are monetizing the full potential of EV batteries, now providing crucial stability to the power grid as energy demand continues to grow“, sagt Freeman Hall, CEO von B2U Storage Solutions. Die Technik ist simpel: EV-Batterien behalten nach ihrem Einsatz im Fahrzeug noch 70 bis 80 Prozent ihrer Kapazität. Statt diese Kapazität sofort zu recyclen, werden die Batterien in Containern zusammengeschaltet und ans Netz angeschlossen. Sie speichern überschüssige erneuerbare Energie und geben sie bei Spitzenlast wieder ab.

Das Modell hat mehrere Vorteile. Es senkt die Kosten für Grid-Speicher um bis zu 30 Prozent, weil keine neuen Batterien produziert werden müssen. Es verlängert die Nutzungsdauer der Batterien um fünf bis zehn Jahre. Und es reduziert den Druck auf die Rohstoffversorgung, weil weniger neue Batterien gebaut werden müssen.

Waymo und B2U planen, tausende Batterien in Kalifornien und Texas zu installieren – mit einer Gesamtkapazität von mehreren hundert Megawattstunden. Das ist kein Nischenprojekt. Das kanadische Startup Moment Energy eröffnet im Juni 2026 die weltweit größte „Second-Life“-Batteriefabrik in Vancouver. Und in den USA gibt es bereits Dutzende DIY-Projekte, die gebrauchte Nissan-Leaf-Batterien für den Hausgebrauch umrüsten.

Die Implikation für die Rohstoffstrategie ist enorm. Wenn Second-Life-Batterien als Puffer für Netzschwankungen dienen, sinkt der Bedarf an neuen Batterien für stationäre Speicher. Und wenn weniger neue Batterien gebraucht werden, sinkt auch der Bedarf an Lithium, Kobalt und Nickel. Die Knappheitsprognosen, die auf linearem Wachstum basieren, werden durch diese zirkuläre Nutzung grundlegend infrage gestellt.

Europas Black-Mass-Dilemma

Die EU hat erkannt, dass Recycling ein strategischer Hebel sein könnte. Der Critical Raw Materials Act (CRMA), der im Mai 2024 in Kraft trat, setzt ambitionierte Ziele: Bis 2030 sollen 25 Prozent des Bedarfs an kritischen Rohstoffen durch Recycling gedeckt werden. Die Realität sieht anders aus.

Eine Studie des französischen Instituts für Internationale Beziehungen (IFRI) zeigt, dass mehr als 50 Prozent des „Black Mass“ – des pulverförmigen Zwischenprodukts nach dem Zerkleinern von Batterien – derzeit aus Europa exportiert wird, vor allem nach Südkorea und Südostasien. Der Grund: Europäischen Recyclern fehlt die wirtschaftliche Basis für die aufwendige Nachbehandlung, bei der die Metalle aus dem Black Mass zurückgewonnen werden.

Asien dominiert die globale Recyclinglandschaft: China hat 80 Prozent der weltweiten Vor- und Nachbehandlungskapazität. Südkorea spielt eine wichtige Rolle als Abnehmer europäischen Black Mass. Die EU versucht gegenzusteuern, aber die bisherigen Maßnahmen haben wenig bewirkt. Die Preise für europäisches Black Mass liegen konstant unter denen in Südkorea – ein Indikator dafür, dass die heimische Nachfrage nach den enthaltenen Metallen gering ist.

Das Problem ist strukturell: Recycling lohnt sich nur, wenn die Preise für Primärrohstoffe hoch genug sind. In Zeiten von Überangebot und fallenden Preisen – wie beim Lithium, dessen Preis zwischen 2023 und 2024 um 80 Prozent vom Peak fiel – wird Recycling schnell unrentabel. Die EU kann noch so viele Verordnungen erlassen: Wenn die Ökonomie nicht stimmt, wandert das Black Mass dorthin, wo die Nachfrage ist.

Die Mikro-Revolution in der Robotik

Während die Rohstoffstrategien auf Makroebene diskutiert werden, vollzieht sich an der Basis eine Entwicklung, die das Kräfteverhältnis verschieben könnte. Das chinesische Startup Fingertip Intelligence hat ein Mikro-Gelenkmodul mit 16 Millimetern Durchmesser entwickelt – klein genug für die Finger eines humanoiden Roboters. Das Dauerdrehmoment liegt bei 0,10 bis 0,31 Newtonmetern, der Getriebewirkungsgrad bei 80 bis 88 Prozent. Die Jahreskapazität beträgt derzeit 100.000 Einheiten, im dritten Quartal 2026 soll sie auf 200.000 steigen.

Das klingt nach Nischentechnik. Aber die strategische Bedeutung ist enorm. Humanoide Roboter, die in Fabriken, Lagerhallen und Haushalten eingesetzt werden, benötigen präzise, leichte und kostengünstige Antriebe. Bisher dominieren japanische und deutsche Hersteller dieses Segment. Fingertip Intelligence zeigt, dass chinesische Unternehmen auch in der Mikroantriebstechnik aufholen.

Der Clou: Die Technologie verwendet eine Kombination aus selbstentwickeltem mikroaxialen Flussmotor, PCB-Wicklung und Zykloidengetriebe. Das ermöglicht eine Miniaturisierung, die mit herkömmlichen Wickeltechniken nicht erreichbar ist. „Unser Kernunterschied und größter Vorteil ist die Miniaturisierung – das ist unser größter Burggraben“, sagt Gründer Zhang Yang.

Für die Rohstoffstrategie bedeutet das: Wenn humanoide Roboter in großem Stil produziert werden, entsteht eine neue Nachfrage nach Mikromotoren, Sensoren und Leichtbaumaterialien – aber nicht unbedingt nach Lithium und Kobalt. Die Materialien, die für die Robotik benötigt werden, sind andere als die für EV-Batterien. Und China hat bei diesen Materialien nicht die gleiche dominante Position.

Die Quad-Partnerschaft als Gegengewicht

Die USA und Indien haben am 26. Mai 2026 ein Rahmenabkommen zur Zusammenarbeit bei kritischen Mineralien unterzeichnet. Das Abdeckung umfasst Bergbau, Verarbeitung, Recycling und Investitionen. Ziel ist es, die Abhängigkeit von Einzelquellen-Monopolen zu reduzieren – eine unverhohlene Anspielung auf China.

Indien hat ein Interesse an dieser Partnerschaft, das über die reine Rohstoffsicherung hinausgeht. Das Land verfügt über bedeutende Vorkommen an Seltenen Erden, insbesondere in den Monazitsanden seiner Küsten. Aber die Verarbeitungskapazitäten sind begrenzt. Die USA haben die Technologie, Indien hat die Rohstoffe. Die Quad-Staaten – Australien, Indien, Japan und die USA – haben einen 20-Milliarden-Dollar-Rahmen für kritische Mineralien aufgelegt.

Die Frage ist, ob diese Partnerschaften mehr sind als diplomatische Absichtserklärungen. Die Geschichte der Rohstoffdiplomatie ist voll von gescheiterten Projekten, die an technischen Hürden, politischen Differenzen oder wirtschaftlicher Unrentabilität gescheitert sind. Der Critical Raw Materials Act der EU ist ein Beispiel: Die Ziele sind ambitioniert, aber die Umsetzung hakt. Von den 47 strategischen Projekten, die die Kommission im März 2025 auswies, ist keines in vollem Umfang realisiert.

Dennoch gibt es Anzeichen, dass sich das Blatt wenden könnte. Die EU hat angekündigt, bis zu drei Milliarden Euro für die Rohstoffstrategie zu mobilisieren. Die USA investieren über den Inflation Reduction Act massiv in heimische Verarbeitungskapazitäten. Und Indien hat eine Tailings-Policy verabschiedet, die die Rückgewinnung kritischer Mineralien aus Bergbauabfällen ermöglicht.

Die Achillesferse der chinesischen Strategie

Die Analyse von The Diplomat benennt das entscheidende Risiko: Die NEV-Industrie sei nicht grundsätzlich ein industrielles, sondern ein sensibles geopolitisches Thema, so die Analyse von The Diplomat. Chinas Strategie basiert auf der Annahme, dass die Kontrolle über die Lieferkette ein geopolitischer Hebel ist. Aber dieser Hebel funktioniert nur, solange die Technologie stabil bleibt.

Die Geschichte der industriellen Revolutionen zeigt, dass die größten Umwälzungen nicht von den etablierten Akteuren ausgehen. Die Dampfmaschine wurde nicht von den Pferdehändlern erfunden. Das Automobil nicht von den Kutschenbauern. Und die nächste Batteriegeneration wird vermutlich nicht von den etablierten Lithiumproduzenten kommen.

Die Frage ist, welche Technologie die bestehende Ordnung disruptieren könnte. Natrium-Ionen-Batterien sind ein Kandidat. Festkörperbatterien ein anderer. Second-Life-Konzepte ein dritter. Und die vielleicht radikalste Option: Batterien, die ganz ohne kritische Rohstoffe auskommen – etwa auf Basis von Schwefel oder organischen Materialien.

Was für VW, BMW und Bosch auf dem Spiel steht

Die europäische Automobilindustrie steckt in einem doppelten Dilemma. Einerseits ist sie abhängig von chinesischen Batterien und Rohstoffen. Andererseits kann sie sich diese Abhängigkeit strategisch nicht leisten.

Die Zahlen sind ernüchternd: Die EU importiert 95 Prozent ihres Magnesiums aus China. 60 Prozent des weltweiten Kobalts werden in China raffiniert. Die Abhängigkeit bei Seltenen Erden ist noch größer: Schwere Seltene Erden für Permanentmagnete werden ausschließlich in China raffiniert.

Der Northvolt-Kollaps im November 2024 war ein Weckruf. Europas größtes Batterie-Startup meldete Chapter 11 an – ein Symptom dafür, wie schwer es ist, mit den chinesischen Kostenstrukturen zu konkurrieren. Die EU-Battery-Regulation, die ab 2027 einen CO₂-Grenzwert für importierte Zellen vorsieht, könnte chinesische Produkte verteuern. Aber sie löst nicht das Grundproblem: Europa hat keine eigene Rohstoffbasis und keine ausreichenden Verarbeitungskapazitäten.

Für VW, BMW und Bosch bedeutet das: Sie müssen in den nächsten fünf Jahren entscheiden, ob sie weiterhin auf chinesische Lieferanten setzen – oder ob sie in alternative Technologien investieren, die die Abhängigkeit reduzieren. Beide Optionen sind riskant. Die erste macht sie erpressbar. Die zweite erfordert Investitionen in Milliardenhöhe, deren Rendite unsicher ist.

Die neue Logik der Kreislaufwirtschaft

Die vielversprechendste Strategie für Europa und die USA ist nicht der Versuch, mit China im Bergbau zu konkurrieren. Es ist der Aufbau einer Kreislaufwirtschaft, die den Rohstoffbedarf grundlegend senkt.

Das Waymo-B2U-Modell zeigt, wie das funktionieren kann. Stellt man sich vor, dass in zehn Jahren Millionen von EV-Batterien als stationäre Speicher weiterleben, sinkt der Bedarf an neuen Batterien für das Netz dramatisch. Und wenn die Batterien dann doch recycelt werden, können die Materialien für neue Batterien verwendet werden – ohne neue Minen.

Die EU hat das Potenzial erkannt. Der CRMA sieht vor, dass ab 2027 ein Mindestanteil an recyceltem Kobalt (16 Prozent), Nickel (6 Prozent) und Lithium (6 Prozent) in neuen Batterien vorgeschrieben ist. Aber die Umsetzung ist komplex. Das IFRI-Papier zeigt, dass die Recyclingindustrie in Europa noch in den Kinderschuhen steckt. Die Kapazitäten sind gering, die Technologie ist teuer, und die Wirtschaftlichkeit hängt von Rohstoffpreisen ab, die niemand kontrolliert.

Das Ende der linearen Prognosen

Die Lithium-Studie, die in Cell Reports Sustainability veröffentlicht wurde, ist ein gutes Beispiel für die Grenzen linearer Prognosen. Sie modelliert Szenarien auf Basis aktueller Produktionsankündigungen und Nachfrageprognosen. Aber sie kann nicht vorhersagen, welche Technologien in fünf Jahren dominant sein werden.

Die Geschichte der Technologie ist eine Geschichte von Überraschungen. Niemand hat 2005 vorhergesagt, dass das iPhone die Mobiltelefonindustrie revolutionieren würde. Niemand hat 2010 geahnt, dass Tesla den Automarkt auf den Kopf stellen würde. Und niemand weiß heute, welche Batterietechnologie 2030 Standard sein wird.

Was wir wissen: Die Rohstoffstrategie, die auf der Kontrolle von Minen und Raffinerien basiert, ist anfällig für technologische Diskontinuitäten. Wer heute in Lithiumminen investiert, könnte morgen mit einer Technologie konkurrieren, die kein Lithium braucht. Wer heute Kobalt raffiniert, könnte übermorgen feststellen, dass die Nachfrage versiegt ist.

Die drei Szenarien

Szenario 1: China festigt seine Dominanz. Die bestehende Technologie bleibt dominant. Lithium-Ionen-Batterien werden weiterhin in großem Stil produziert. China kontrolliert die Rohstoffe, die Verarbeitung und die Produktion. Europa und die USA bleiben abhängig. Die Preise steigen, die Gewinnmargen sinken. Die Automobilindustrie kämpft ums Überleben.

Szenario 2: Die Kreislaufwirtschaft gewinnt. Second-Life-Konzepte und Recycling reduzieren den Bedarf an Primärrohstoffen dramatisch. Die EU und die USA bauen eigene Verarbeitungskapazitäten auf. Die Abhängigkeit von China sinkt, aber die Kosten für Batterien steigen zunächst. Die Automobilindustrie muss umdenken: Weg vom Verkauf von Neufahrzeugen, hin zu Dienstleistungen und Kreislaufmodellen.

Szenario 3: Die technologische Disruption. Eine neue Batteriechemie – Natrium-Ionen, Festkörper oder etwas völlig anderes – macht Lithium und Kobalt überflüssig. Chinas Rohstoffmacht verpufft. Die Gewinner sind die Unternehmen, die früh in die neue Technologie investiert haben. Die Verlierer sind die, die auf die alte Technologie gesetzt haben.

Welches Szenario eintritt, hängt von Faktoren ab, die niemand kontrolliert: dem Tempo des technologischen Fortschritts, den Rohstoffpreisen, der geopolitischen Lage. Aber eines ist sicher: Die lineare Fortschreibung des Status quo ist das unwahrscheinlichste Szenario.

Die Paradoxie der chinesischen Strategie

China hat eine der erfolgreichsten Industriestrategien der Geschichte umgesetzt. Innerhalb von zwei Jahrzehnten hat das Land eine globale Dominanz in der EV-Produktion aufgebaut, die ihresgleichen sucht. Die Kontrolle über die Rohstoffkette ist ein zentraler Pfeiler dieser Strategie.

Doch genau diese Strategie enthält den Keim ihrer eigenen Zerstörung. Denn je erfolgreicher China die bestehende Technologie skaliert, desto größer wird der Anreiz für andere, nach Alternativen zu suchen. Die Abhängigkeit von chinesischen Rohstoffen ist nicht nur ein Problem für den Westen – sie ist auch eine Einladung zur Disruption.

Die Frage ist nicht, ob diese Disruption kommt. Die Frage ist, wann und in welcher Form. Und ob Europa und die USA bereit sind, die Gelegenheit zu nutzen – oder ob sie weiterhin versuchen, ein Spiel zu spielen, das China bereits gewonnen hat.

BYDs Gewinneinbruch ist kein Zufall. Chinas CO₂-Anstieg trotz Rekord-Erneuerbaren ist kein Betriebsunfall. Und der Aufstieg der Second-Life-Batterien ist keine Randnotiz. Es sind Signale, dass die alte Ordnung bröckelt – und dass die neue Ordnung noch nicht sichtbar ist.

Der letzte Satz gehört Freeman Hall von B2U, dem Mann, der ausgemusterte Robotaxi-Batterien zu Netzspeichern umbaut: „By extending the use of these batteries as grid storage, we are monetizing the full potential of EV batteries, now providing crucial stability to the power grid as energy demand continues to grow.“ Er spricht von Batterien. Aber er könnte auch von Industrien sprechen: Die größte Stabilität liegt nicht in der Kontrolle der Ressourcen, sondern in der Fähigkeit, sie immer wieder neu zu nutzen.

Die stille Erosion der chinesischen Kostenführerschaft

Der Preiskampf in Chinas Automobilindustrie hat ein Niveau erreicht, das die Gewinnmargen aller Hersteller unter Druck setzt – auch die der vermeintlichen Marktführer. Cui Dongshu, Generalsekretär der China Passenger Car Association, prognostiziert, dass chinesische Autos in Zukunft ein Verkaufsvolumen von 50 Millionen Einheiten erreichen müssen. Das entspricht einem Anteil von über 50 Prozent am globalen Markt. Aber diese Zahl sagt nichts über die Rentabilität aus. Im Gegenteil: Je mehr Autos zu Dumpingpreisen verkauft werden, desto weniger Geld bleibt für Forschung, Entwicklung und die nächste Technologiegeneration.

Die Kostenstruktur chinesischer EV-Hersteller ist nicht so günstig, wie sie auf den ersten Blick erscheint. Ein wesentlicher Teil der Kostenvorteile resultiert aus niedrigen Arbeitskosten, staatlichen Subventionen und der vertikalen Integration der Lieferketten. Aber diese Vorteile schmelzen dahin. Die Löhne in China steigen, die Subventionen werden zurückgefahren, und die vertikale Integration stößt an ihre Grenzen, wenn die Technologie sich schnell wandelt.

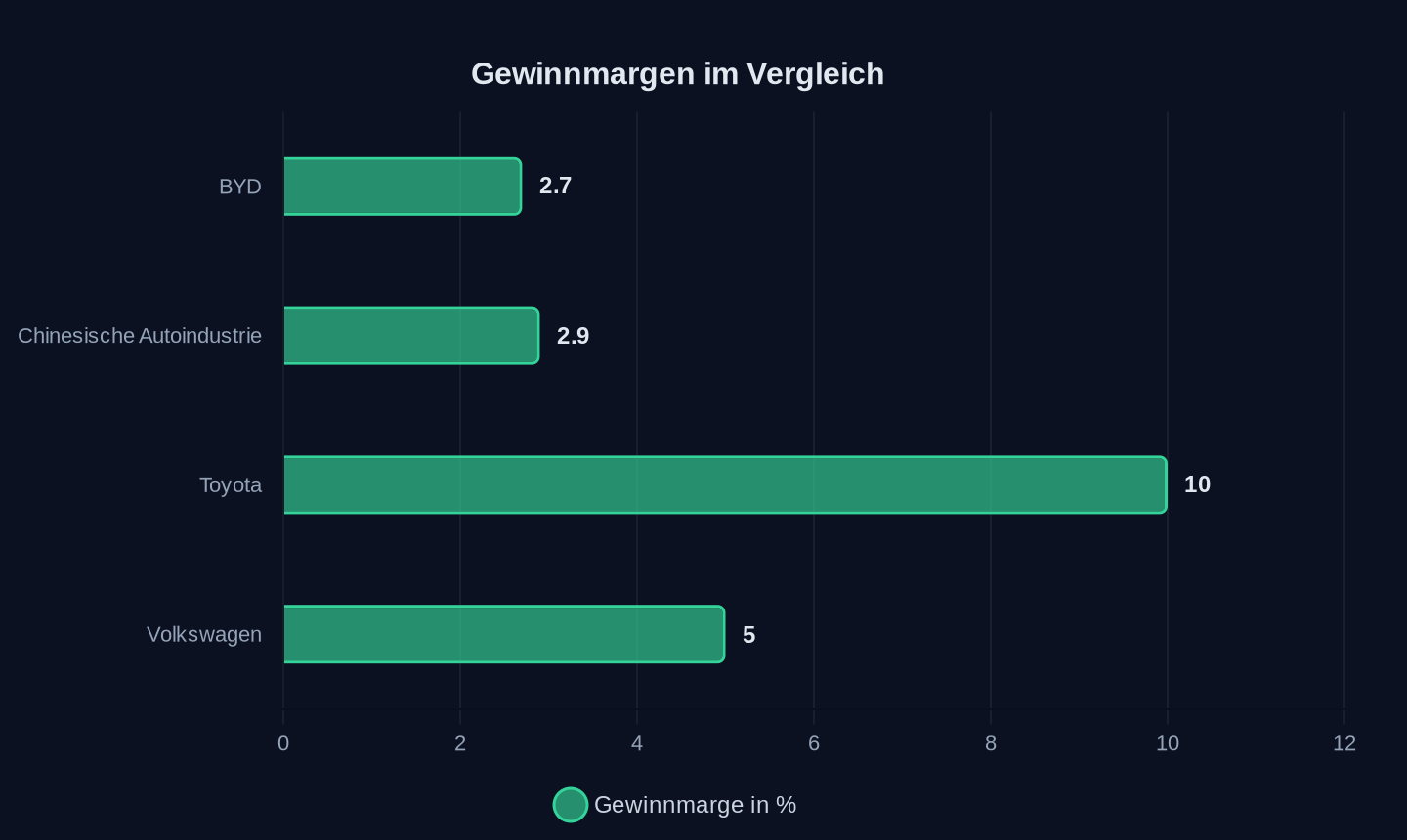

Das zeigt sich in den Zahlen: BYDs Gewinnmarge lag im ersten Quartal 2026 bei etwa 2,7 Prozent – ein Niveau, das kaum Spielraum für Investitionen lässt. Die gesamte chinesische Automobilindustrie hat eine durchschnittliche Gewinnmarge von 2,9 Prozent, wie Branchenkreise berichten. Zum Vergleich: Toyota erzielt etwa 10 Prozent, Volkswagen um die 5 Prozent. Chinas EV-Hersteller verkaufen in großem Stil, aber sie verdienen kaum Geld.

Durchschnittliche Gewinnmargen (Q1 2026 oder aktuellster Wert)

Durchschnittliche Gewinnmargen (Q1 2026 oder aktuellster Wert)

Das Problem ist nicht nur der Preiskampf. Es ist die Tatsache, dass die chinesischen Hersteller in einem Markt konkurrieren, der gesättigt ist. Die Durchdringungsrate von New Energy Vehicles in China wird 2026 die 60-Prozent-Marke überschreiten. Das bedeutet: Der Markt wächst nicht mehr so schnell wie früher. Die Hersteller müssen sich gegenseitig Marktanteile abjagen – und das senkt die Preise.

Wang Lang, stellvertretender General Manager von Chery, brachte es auf der 4. Future Mobility Pioneers Conference auf den Punkt: Die Branche trete in ein neues „Niemandsland“ ein, in dem man nicht länger um Parameter konkurrieren könne. Parameter-Verdrängungswettbewerb, Erlebnis-Homogenität und Gewinndruck – das sind die Symptome einer Industrie, die an ihre eigenen Grenzen stößt.

Für Europa bedeutet das: Die chinesischen Hersteller werden versuchen, ihre Überkapazitäten auf den Weltmärkten abzuladen. Die EU-Zölle auf chinesische E-Autos sind ein Versuch, diese Flut zu stoppen. Aber sie sind ein Symptom, keine Lösung. Solange China seine Überkapazitäten nicht abbaut, wird der Druck auf die europäischen Hersteller anhalten – unabhängig von Zöllen.

Die Rohstoff-Falle der EU

Der Critical Raw Materials Act der EU ist ein ambitioniertes Gesetzeswerk. Er identifiziert 34 kritische und 17 strategische Rohstoffe, setzt Benchmarks für heimischen Abbau (10 Prozent bis 2030), heimische Verarbeitung (40 Prozent) und Recycling (25 Prozent). Er sieht strategische Projekte vor, die beschleunigt genehmigt werden sollen. Er mobilisiert bis zu drei Milliarden Euro.

Aber die Realität sieht anders aus. Der Europäische Rechnungshof hat in einem Bericht vom Februar 2026 festgestellt, dass die Diversifizierungsbemühungen der EU keine greifbaren Ergebnisse gebracht haben. Die Abhängigkeit von China ist in den letzten Jahren sogar gestiegen. Die EU importiert 97 Prozent ihres Magnesiums aus China, 60 Prozent des Kobalts wird in China raffiniert, schwere Seltene Erden für Permanentmagnete werden ausschließlich in China verarbeitet.

Das Problem ist nicht nur die Abhängigkeit von China. Es ist die Tatsache, dass die EU bei der Verarbeitung kritischer Rohstoffe kaum eigene Kapazitäten hat. Die Minen in Europa produzieren nur einen Bruchteil des Bedarfs. Die Raffinerien fehlen. Die Recyclingindustrie steckt in den Kinderschuhen.

Die EU versucht gegenzusteuern. Im März 2025 hat die Kommission 47 strategische Projekte in 13 Mitgliedstaaten ausgewiesen. Sie erhalten beschleunigte Genehmigungsverfahren, besseren Zugang zu Finanzierung und bevorzugte regulatorische Behandlung. Aber die Realität ist: Von diesen 47 Projekten ist keines in vollem Umfang realisiert. Die Genehmigungsverfahren dauern Jahre, die Finanzierung ist unsicher, und die Wirtschaftlichkeit ist fraglich.

Ein Beispiel: Die EU hat mit dem Hafen Rotterdam über Lagerkapazitäten für strategische Mineralreserven verhandelt. Aber die Details sind unklar. Die Logistik ist komplex: Seltene Erdenoxide sind relativ stabil, aber verarbeitetes Gallium und bestimmte Graphitformen erfordern kontrollierte Bedingungen. Die Bewertungs-, Abruf- und Wiederauffüllungsprotokolle müssen zwischen zehn Mitgliedstaaten abgestimmt werden – eine institutionelle Aufgabe, die bisher nicht öffentlich detailliert wurde.

Die EU hat erkannt, dass sie ein Problem hat. Aber die Lösung ist nicht in Sicht. Der Critical Raw Materials Act ist ein erster Schritt, aber er wird nicht ausreichen, um die Abhängigkeit von China in den nächsten zehn Jahren signifikant zu reduzieren.

Die neue Geographie der Rohstoffe

Während die EU und die USA versuchen, ihre Abhängigkeit von China zu reduzieren, entsteht eine neue Geographie der Rohstoffe. Indien positioniert sich als alternativer Partner. Das Land hat bedeutende Vorkommen an Seltenen Erden, Lithium und Kobalt. Die Verarbeitungskapazitäten sind begrenzt, aber das Potenzial ist vorhanden.

Die USA und Indien haben am 26. Mai 2026 ein Rahmenabkommen zur Zusammenarbeit bei kritischen Mineralien unterzeichnet. Das Abkommen umfasst Bergbau, Verarbeitung, Recycling und Investitionen. Ziel ist es, die Abhängigkeit von Einzelquellen-Monopolen zu reduzieren. Der indische Außenminister Subrahmanyam Jaishankar bezeichnete das Abkommen als etwas sehr Zeitgemäßes und Kritisches.

Die Quad-Staaten – Australien, Indien, Japan und die USA – haben einen 20-Milliarden-Dollar-Rahmen für kritische Mineralien aufgelegt. Das ist ein ernstzunehmendes Signal. Aber die Frage ist, ob diese Partnerschaften mehr sind als diplomatische Absichtserklärungen.

Indien hat ein Interesse an dieser Partnerschaft, das über die reine Rohstoffsicherung hinausgeht. Das Land verfügt über bedeutende Vorkommen an Seltenen Erden, insbesondere in den Monazitsanden seiner Küsten. Aber die Verarbeitungskapazitäten sind begrenzt. Die USA haben die Technologie, Indien hat die Rohstoffe. Die Quad-Staaten haben einen 20-Milliarden-Dollar-Rahmen für kritische Mineralien aufgelegt.

Die Frage ist, ob diese Partnerschaften mehr sind als diplomatische Absichtserklärungen. Die Geschichte der Rohstoffdiplomatie ist voll von gescheiterten Projekten, die an technischen Hürden, politischen Differenzen oder wirtschaftlicher Unrentabilität gescheitert sind. Der Critical Raw Materials Act der EU ist ein Beispiel: Die Ziele sind ambitioniert, aber die Umsetzung hakt. Von den 47 strategischen Projekten, die die Kommission im März 2025 auswies, ist keines in vollem Umfang realisiert.

Dennoch gibt es Anzeichen, dass sich das Blatt wenden könnte. Die EU hat angekündigt, bis zu drei Milliarden Euro für die Rohstoffstrategie zu mobilisieren. Die USA investieren über den Inflation Reduction Act massiv in heimische Verarbeitungskapazitäten. Und Indien hat eine Tailings-Policy verabschiedet, die die Rückgewinnung kritischer Mineralien aus Bergbauabfällen ermöglicht.

Die neue Geographie der Rohstoffe ist noch nicht geschrieben. Aber die Konturen zeichnen sich ab: Ein Netzwerk von Partnerschaften, das die Dominanz Chinas herausfordern könnte – wenn die Partner bereit sind, die notwendigen Investitionen zu tätigen.

Quellen

- Study: Warning of lithium supply bottlenecks in Europe, China and the USA

- Analysis: China’s CO2 climbs 2% in early 2026 due to ‘wasted’ wind and solar

- Cropped 3 June 2026: Highway through the Amazon | El Niño impact | State of CO2 removal

- Waymo’s retired robotaxi batteries are heading back to work

- 不卷价格和参数,中国汽车如何卖到5000万辆?

- China's Huayou Cobalt set for $210m takeover of Africa-focused lithium miner

- The Achilles’ Heel of China’s Supply Chain Strategy: New Technology

- The 16 Countries That Control The EV Battery Supply Chain

- The EU Critical Raw Materials Act and Its Impact on the Mining Sector: Strategic Opportunities for Industry Stakeholders

- Nickel Supply Shock: Indonesia’s 120M Ton Cut and Its Ripple on Carbon Markets

- 何小鹏内部讲话曝光,「最美」机器人量产时间表出来了?

- 慕尼黑工大Johannes Betz 教授:时速300公里的自动驾驶超车 | ICRA 2026

- As China spreads global EV footprint, SAIC Motor is all charged up

- Breakneck data center growth challenges Microsoft’s sustainability goals

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026