Chinas Roboter fluten die Fabriken — wer zahlt den Preis?

China baut mehr Industrieroboter als Europa und Japan zusammen. Doch während die Preise fallen, steigen die Risiken: Abhängigkeiten, Datenströme und ein Wettlauf, den nur wenige gewinnen.

Es ist eine Zahl, die aufhorchen lässt: China installiert jährlich rund 300.000 Industrieroboter – mehr als Europa und Japan zusammen. Mit einer Roboterdichte von 470 Einheiten pro 10.000 Beschäftigten übertrifft das Land selbst den bisherigen Spitzenreiter Südkorea. Doch hinter den Rekordzahlen verbirgt sich eine Frage, die Investoren und Industrie gleichermaßen bewegt: Wer wird die nächste Phase der Automatisierung prägen – und wer bleibt zurück?

Kernzahlen:

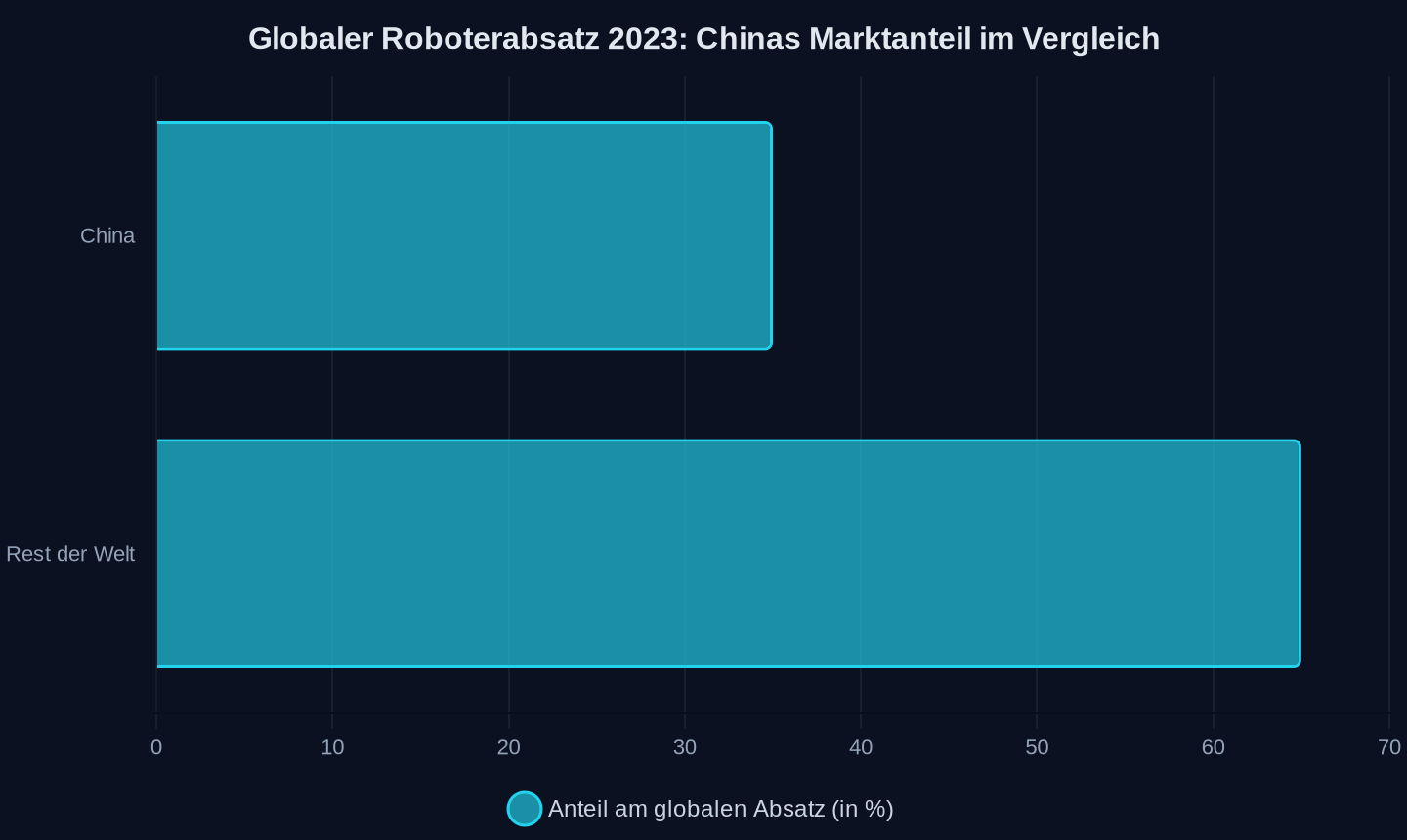

- China vereint 35 % des globalen Roboterabsatzes auf sich (Stand 2023).

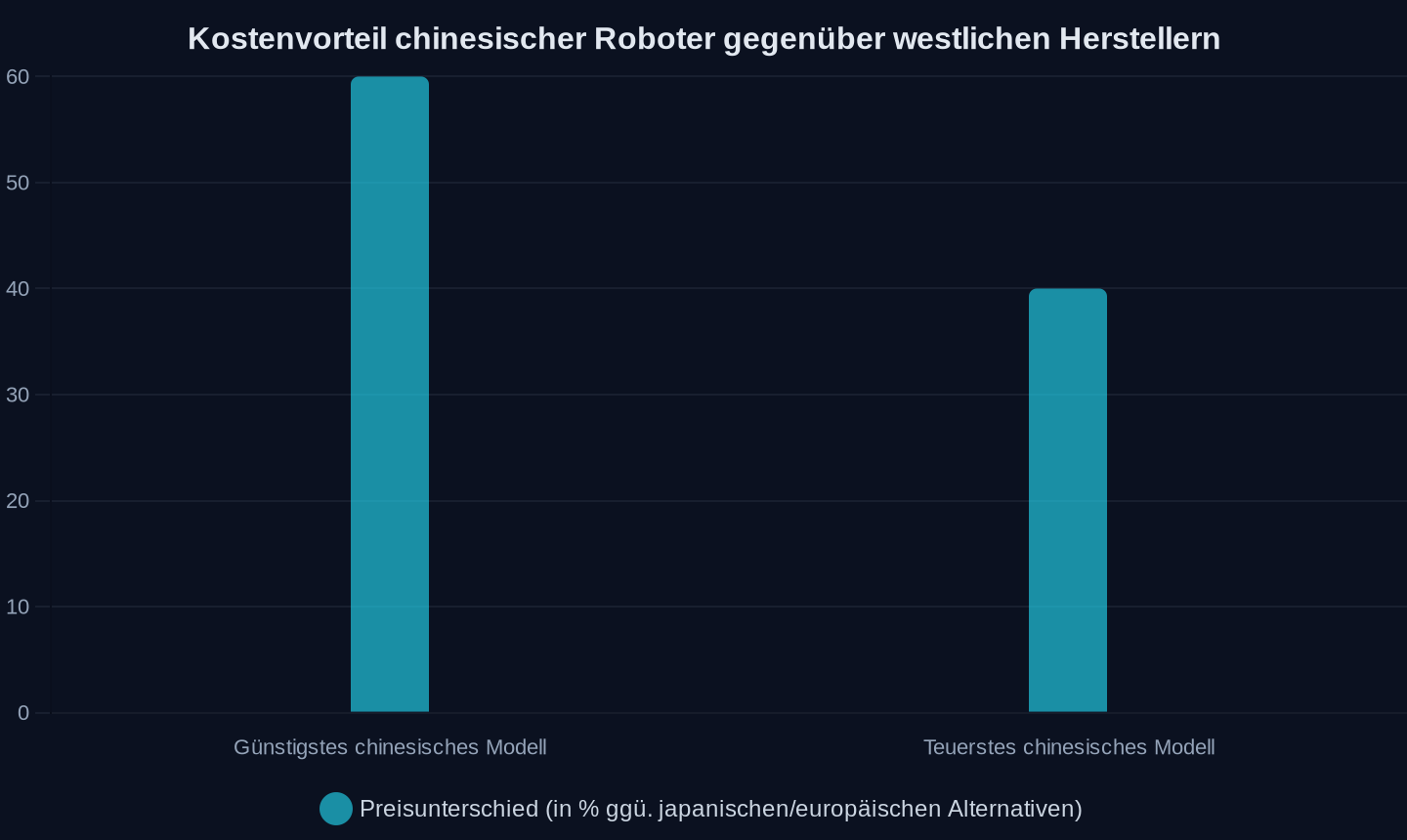

- Chinesische Modelle sind 40–60 % günstiger als japanische oder europäische Alternativen.

- Staatliche Subventionen decken 15–25 % des Kaufpreises ab.

- Die Lieferzeit beträgt 3–4 Monate – etwa halb so lang wie bei westlichen Herstellern.

Einsparung im Vergleich zu japanischen oder europäischen Robotern (2023).

Einsparung im Vergleich zu japanischen oder europäischen Robotern (2023).

Quelle: Artikel (Stand 2023). *Rest der Welt = 100 % – 35 % (China).

Quelle: Artikel (Stand 2023). *Rest der Welt = 100 % – 35 % (China).

Die neue Lieferkette: Wer baut die Roboter von morgen?

Die traditionelle Hierarchie der Robotikbranche gerät ins Wanken. Jahrzehntelang dominierten Fanuc, ABB, Kuka und Yaskawa den Markt – doch ihre Vormachtstellung ist nicht mehr unangefochten. Chinesische Hersteller wie Estun Automation, SIASUN und Rokae drängen mit aggressiven Preisen und kurzen Lieferzeiten in die Fabriken. Während Kuka unter der Midea-Ägide stagniert, verzeichnete Estun 2023 ein Wachstum von 29 %. Huang Jinlong, Gründer von Chengwu Robotics, erklärt: Die eigentliche Herausforderung bestehe nicht in der Hardware, sondern darin, wie sich Modelle mit der Roboterbasis verbinden und in realen Anwendungsszenarien umsetzen lassen.

Doch Chinas Strategie geht weiter. Während Europa über ethische KI-Richtlinien diskutiert, baut das Land ein Ökosystem aus Daten, Modellen und Infrastruktur auf. Chengwu Robotics entwickelt ein Vision-Language-Action-Modell (VLA), das Roboter plattformübergreifend steuern soll – unabhängig vom Hersteller. Das Ziel: Ein „Gehirn“, das auf verschiedenen Roboterkörpern einsetzbar ist. Parallel sammelt das Start-up MicroAGI in New York Haushaltsdaten, um Reinigungsroboter zu trainieren. Die Methode ist umstritten: Professionelle Reinigungskräfte tragen Kameras, die alles aufzeichnen – inklusive privater Wohnräume. Die FAQ versprechen zwar, dass „persönliche Informationen automatisch anonymisiert“ werden, doch ob die Daten tatsächlich nicht zurückverfolgbar sind, bleibt unklar.

Drei Szenarien für die nächsten 24 Monate

1. Das wahrscheinlichste Szenario: China setzt den Standard

Die Preise fallen weiter, die Lieferzeiten bleiben kurz. Europäische Autohersteller wie VW und BMW, die bereits heute 40 % ihrer Roboter aus China beziehen, könnten den Anteil auf 60–70 % erhöhen. Deutsche Zulieferer passen ihre Produktionslinien an chinesische Schnittstellen an – nicht aus Überzeugung, sondern aus Kostendruck. Huang Jinlong von Chengwu Robotics betont, dass traditionelle Automatisierungstechnologien priorisiert würden, wenn sie die Anforderungen erfüllten. Doch die Realität zeigt: Chinesische Roboter sind bereits in der Lage, 80 % der Aufgaben in der Automobilproduktion zu übernehmen – zu einem Bruchteil der Kosten.

Signal: Wenn deutsche Hersteller beginnen, chinesische Roboter nicht nur zu kaufen, sondern auch in eigene Produktionslinien zu integrieren – etwa durch gemeinsame Entwicklungsprojekte mit Estun oder SIASUN –, ist ein Point of no Return erreicht.

2. Das mögliche Szenario: Ein Datenkonflikt eskaliert

Die EU verschärft die Regeln für den Export von Industriedaten. Chinesische Roboter dürfen zwar verkauft werden, doch ihre Cloud-Anbindung wird eingeschränkt. Peking reagiert mit Gegenmaßnahmen: Plötzlich verweigern chinesische Hersteller Software-Updates für Roboter, die in Europa betrieben werden. Fabriken stehen still. Kritiker warnen, dass derjenige, der die Daten kontrolliere, auch die Produktion beherrsche. Gleichzeitig drängen US-Sanktionen chinesische Hersteller dazu, eigene Chips zu entwickeln – ähnlich wie bei Huawei und BYD. Während BYD mit dem Xuanji A3 (einem 4-Nanometer-Chip für autonomes Fahren) bereits Erfolge vorweisen kann, hinkt die Robotikbranche noch hinterher.

Signal: Wenn die ersten Fabriken in Europa wegen fehlender Updates ihre Roboter abschalten müssen, ist der Konflikt eskaliert.

3. Das spekulative Szenario: Automatisierung wird unsichtbar

Chinesische Hersteller setzen auf verkörperte KI – Roboter, die nicht mehr programmiert, sondern trainiert werden. Das Weltmodell GE 2.0 von Zhiyuan AGIBOT versteht physikalische Gesetze: Es erkennt, dass ein Glas zerbricht, wenn es zu Boden fällt. Solche Systeme lernen in Echtzeit, passen sich an neue Aufgaben an und benötigen keine manuelle Steuerung mehr. Die Folge: Roboter werden zu Blackboxes. Niemand weiß genau, wie sie Entscheidungen treffen – nur, dass sie funktionieren. Europäische Hersteller versuchen verzweifelt, mitzuhalten, doch ihnen fehlen die Daten. Während China Fabriken in Echtzeit optimiert, kämpft Europa mit veralteten Sicherheitszertifizierungen.

Signal: Wenn die ersten chinesischen Roboter in europäischen Fabriken ohne menschliches Zutun Produktionslinien umstellen, beginnt die Ära der „unsichtbaren Automatisierung“.

Gewinner und Verlierer

Die Gewinner sind absehbar: Chinesische Hersteller, taiwanesische Zulieferer und globale Tech-Konzerne mit Cloud-Anbindung. Estun, SIASUN und Rokae werden zu neuen Standardsetzern. Hechun Technology, ein taiwanesischer Automatisierungsspezialist, investiert strategisch in Chengwu Robotics – nicht aus Altruismus, sondern um Zugang zu Foxconns Fabriken zu erhalten. Huang Jinlong bestätigt, dass sein Unternehmen bereits Zugang zu Systemen von Kunden wie Foxconn habe und einige Projekte in der Umsetzungsphase seien.

Die Verlierer sind ebenso klar: Europäische Mittelständler, die auf proprietäre Lösungen setzen, und Arbeitnehmer in repetitiven Jobs. Während deutsche Roboterhersteller noch über Präzision und Zuverlässigkeit diskutieren, hat China bereits die nächste Stufe erreicht: Roboter, die nicht nur schweißen, sondern auch lernen. Li Bin, CEO von NIO, betont: „Die Autoindustrie ist kapital- und technologieintensiv. Man muss das Geschäft ernst nehmen.“ Doch während NIO im vierten Quartal 2025 einen operativen Gewinn von 1,25 Milliarden RMB erzielte, kämpfen europäische Hersteller mit sinkenden Margen. Die Gewinnspanne der chinesischen Autoindustrie liegt nur noch bei 2,9 % – ein Warnsignal für die Robotikbranche.

Die unbequeme Frage: Wem gehören die Daten?

Chinesische Roboter sind nicht nur günstiger – sie sind auch vernetzter. Jede Bewegung, jeder Sensorwert, jede Produktionsanomalie fließt in zentrale Clouds. Chengwu Robotics sammelt Daten über Teleoperation, bei der menschliche Arbeiter Roboter fernsteuern. MicroAGI filmt Haushalte, um Reinigungsroboter zu trainieren. Die Frage ist nicht, ob diese Daten genutzt werden, sondern wie. Huang Jinlong sieht „großes Potenzial in VLA und verkörperter KI“. Doch wer garantiert, dass diese Daten nicht auch für andere Zwecke verwendet werden – etwa für militärische Anwendungen oder staatliche Überwachung?

Europa steht vor einem Dilemma: Entweder es akzeptiert chinesische Roboter und riskiert Datenabflüsse. Oder es baut eigene Lösungen – doch die sind teurer, langsamer und weniger intelligent. Ein europäischer Robotik-Experte stellt die entscheidende Frage: Können wir China zutrauen, die Infrastruktur unserer Fabriken zu kontrollieren?

Der letzte Zug

Die Robotikbranche steht an einem Wendepunkt. China hat die Hardware dominiert. Jetzt geht es um die Software – und die Daten. Wer hier die Führung übernimmt, wird die Fabriken der Zukunft bauen. Europa hat zwei Optionen: Entweder es findet eine eigene Antwort auf die chinesische Herausforderung. Oder es akzeptiert, dass die nächste industrielle Revolution nicht in Stuttgart oder München stattfindet – sondern in Shenzhen.

„Die Autoindustrie kann sich wirklich nicht mehr in sinnlosem Wettbewerb verlieren.“ — Wang Hui, CEO von Avatr Technology

Tags

Quellen

- 2B 参数“四两拨千斤”,智元自研世界模型 GE 2.0 登顶 WorldArena 榜单

- Startup offers free home cleaning—if it can record it all for robot training

- 利润率仅剩2.9%,七位大佬深圳共识:中国汽车,真的不能再卷了 | 大湾区车展观察

- BYD launches Xuanji A3, calls it China’s first 4nm smart driving chip

- Video Friday: Extreme Omnidirectional Robot

- 36氪首发 | 服务富士康,半年营收超两千万的机器人解决方案商完成天使轮融资

- US seeks 'stable equilibrium' against China hegemony, Hegseth says

- China to crack down on food delivery 'ghost kitchens'

- Boy in the Frame: The Chinese Filmmaker Who Captured Luigi Mangione

- The Dream of the ’90s Is Alive on the Chinese Internet

- Robot Talk Episode 158 – Autonomous robot deliveries, with Ahti Heinla

- Handle with care: Soft robot gripper picks ripe fruit without bruising

- Local Insights: At the 13th Baku Global Forum, global participants look to China for new path of multilateralism and stability

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026