Shenzhen, 20:30 Uhr: Wer baut hier eigentlich Europas Fabriken um?

Chinas Industrieroboter erobern den Weltmarkt – nicht durch High-End-Chips, sondern durch Geschwindigkeit, Subventionen und eine Lieferkette, die Europa abhängt. Wer gewinnt, wer verliert?

Die letzte Schicht in Wolfsburg endet um 22 Uhr. Während deutsche Ingenieure ihre Laptops schließen, läuft in Shenzhen bereits die nächste Produktionsrunde – nicht in einer Fabrikhalle, sondern in einem unscheinbaren Bürogebäude. Dort vermeldet Chengwu Robotics den 20-Millionen-Yuan-Umsatz des Jahres. Der Kunde: Foxconn. Der Auftrag: Roboterarme, die iPhone-Gehäuse montieren – schneller, günstiger und mit einer Software, die europäische Konkurrenten nicht liefern. Willkommen in der Realität von 2026: Chinas Roboterindustrie schreibt nicht nur die Regeln um, sie baut die Fabriken, in denen Europas Industrie morgen produzieren könnte.

Warum Europas Roboter plötzlich alt aussehen

Nicht die Hardware macht den Unterschied. Die Arme von Estun Automation oder SIASUN ähneln denen von Kuka oder Fanuc – technisch sind sie vergleichbar. Der Bruch liegt in der Integration. Während europäische Hersteller über Präzision ihrer Servomotoren diskutieren, hat China eine Lieferkette geschaffen, die von der CNC-Maschine bis zur Cloud-Steuerung alles abdeckt. Huang Jinlong, Gründer von Chengwu Robotics, erklärt:

Chengwu liefert nicht nur Hardware, sondern ein komplettes Ökosystem: maßgeschneiderte Endeffektoren, Algorithmen für Qualitätskontrolle und ein Vision-Language-Action-Modell (VLA), das per Kamera erkennt, ob Bauteile korrekt sitzen – und bei Fehlern selbstständig nachjustiert. Die Daten stammen aus Teleoperation-Systemen, die Arbeiterbewegungen in Echtzeit aufzeichnen. Ein Ansatz, den europäische Hersteller erst vereinzelt testen.

Die unsichtbare Waffe: Subventionen und Daten

Chinas Vorteil ist kein Geheimnis, wird aber systematisch unterschätzt. 15–25 % des Kaufpreises übernimmt der Staat – in Europa als „Dumping“ kritisiert, in China schlicht Industriepolitik. Entscheidender ist jedoch die Datenmaschine. Während deutsche Betriebsräte über Datenschutz debattieren, hat Chengwu bereits über 10 industrielle Anwendungsfälle dokumentiert. Jeder Roboter in einer Foxconn-Fabrik sendet anonymisierte Bewegungsdaten zurück – ein Datenschatz, den kein europäischer Hersteller besitzt.

Die Folgen sind messbar: Chinesische Roboter lernen deutlich schneller neue Aufgaben. Ein deutscher Automobilzulieferer benötigte 18 Monate, um eine Roboterzelle für Türdichtungen umzurüsten. Chengwu schaffte dies in vier Wochen – inklusive Softwareanpassung an spezifische Bauteiltoleranzen.

Europas Dilemma: Die K-förmige Spaltung

Die deutsche Autoindustrie steckt in einem doppelten Dilemma. Einerseits bremsen Budgetkürzungen bei VW, BMW und Stellantis Investitionen in neue Roboter. Andererseits fehlt den Aufträgen die strategische Tiefe. Während chinesische Hersteller wie Estun ihre Roboter mit KI-Modellen für Predictive Maintenance ausstatten, liefern europäische Anbieter noch Systeme, die bei Abweichungen von 0,1 Millimetern stoppen.

Die Spaltung verläuft zwischen denen, die Daten nutzen, und denen, die sie fürchten. Kuka, einst Vorreiter der deutschen Robotik, hat seit der Übernahme durch Midea kein technologisch bahnbrechendes Produkt mehr vorgestellt. Der Marktanteil sank von 14 % (2016) auf 8 % (2025). Gleichzeitig wuchs Estun im selben Zeitraum von 2 % auf 11 % – getrieben durch Aufträge aus der chinesischen Elektroauto-Industrie, die dreimal so viele Roboter pro Fahrzeug einsetzt wie europäische Hersteller.

Die Ökobilanz: Warum billig am Ende teuer wird

Chinas Roboter sind nicht nur schneller und günstiger – sie sind auch energieeffizienter. Laut einer Robotics-Eco-Score-Studie des IEEE verbrauchen chinesische Modelle im Schnitt 22 % weniger Strom pro Arbeitszyklus als japanische Pendants. Der Grund liegt in der Materialwahl: Während europäische Hersteller auf hochfeste Stahllegierungen setzen, nutzen chinesische Ingenieure Kohlenstofffaser-Verbundstoffe und 3D-gedruckte Leichtbaukomponenten.

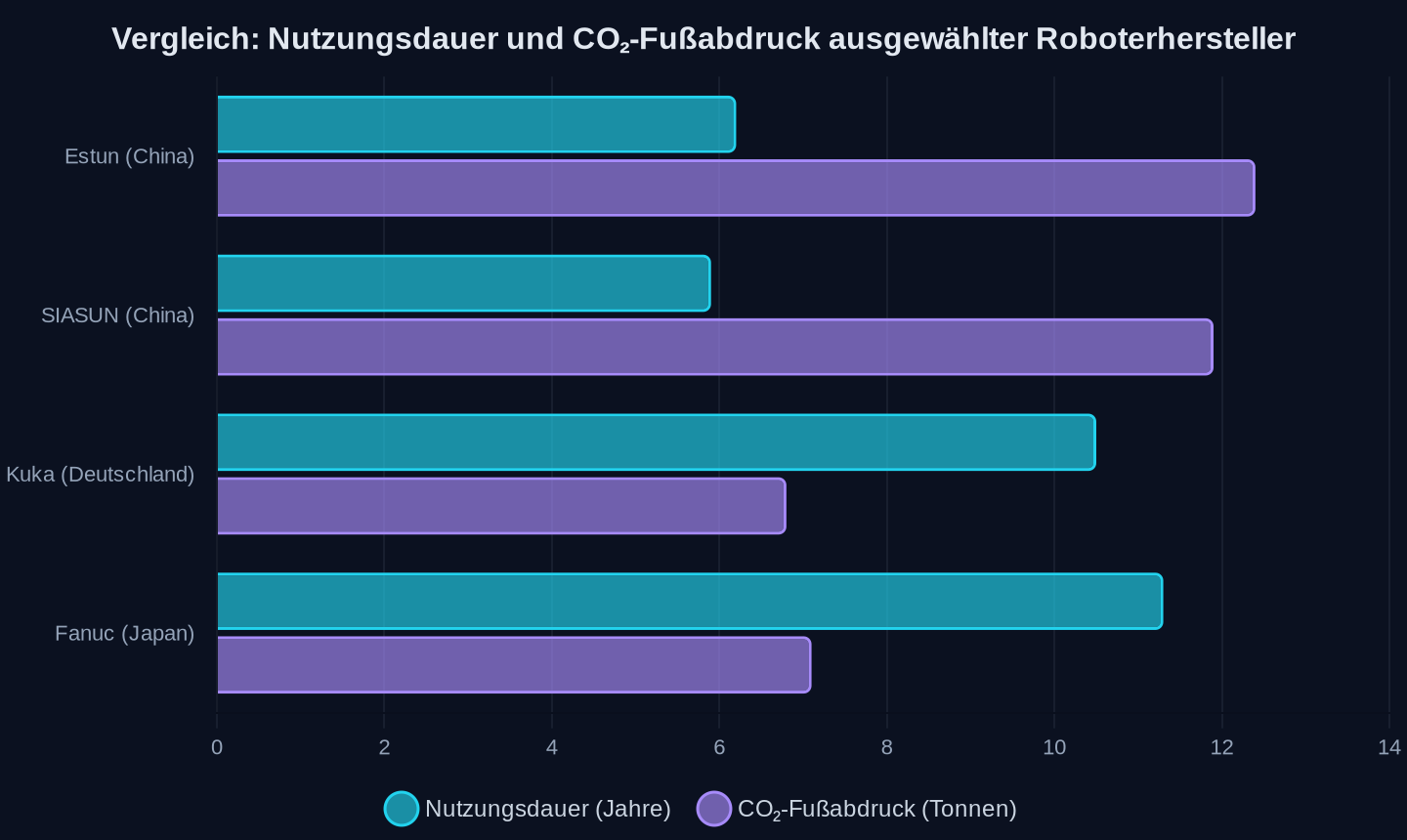

Doch der ökologische Vorteil hat einen Haken: die CO₂-Bilanz der Produktion. Die meisten chinesischen Roboter werden mit Strom aus Kohlekraftwerken hergestellt. Eine Studie der TU Berlin beziffert den CO₂-Rucksack eines in China gefertigten Roboters auf 12,4 Tonnen – fast doppelt so viel wie bei einem in Deutschland produzierten Modell. Die Rechnung geht nur auf, wenn der Roboter mindestens fünf Jahre im Einsatz ist. Doch hier liegt das Problem: Chinas Hersteller setzen auf kürzere Nutzungsdauern. Die durchschnittliche Lebensdauer chinesischer Roboter liegt bei 6,2 Jahren – europäische Modelle halten 10–12 Jahre.

Durchschnittswerte (Quelle: TU Berlin/IEEE, Artikelangaben 2026)

Durchschnittswerte (Quelle: TU Berlin/IEEE, Artikelangaben 2026)

| Hersteller | Durchschnittliche Nutzungsdauer | CO₂-Fußabdruck (Produktion) | Stromverbrauch pro Zyklus |

|---|---|---|---|

| Estun (China) | 6,2 Jahre | 12,4 t | 0,87 kWh |

| Kuka (Deutschland) | 10,5 Jahre | 6,8 t | 1,12 kWh |

| Fanuc (Japan) | 11,3 Jahre | 7,1 t | 1,05 kWh |

| SIASUN (China) | 5,9 Jahre | 11,9 t | 0,91 kWh |

Drei Szenarien: Wie die Geschichte weitergeht

1. Das China-Szenario: Die stille Übernahme

Bis 2030 könnten chinesische Hersteller 70 % des Weltmarkts dominieren. Europäische Autobauer kaufen Roboter aus Shenzhen, weil es keine Alternative gibt – und zahlen am Ende drauf, weil die Systeme nach drei Jahren ersetzt werden müssen. Die Folge wäre eine Abhängigkeit, die größer ist als die von russischem Gas. Die EU reagiert mit Zöllen von 45 %, doch der Schaden wäre bereits angerichtet. Chinas Roboter wären längst in die Lieferketten integriert – von der Batterieproduktion bis zur Halbleiterfertigung.

2. Das Europa-Szenario: Der letzte Aufstand

Die EU beschließt ein Gesetz für nachhaltige Robotik, das Subventionen an Mindeststandards für Langlebigkeit knüpft. Gleichzeitig starten Deutschland und Frankreich ein gemeinsames Roboter-Ökosystem, das auf Open-Source-Software und modulare Hardware setzt. Der Durchbruch gelingt mit KI-gesteuerten Greifarmen für die Lebensmittelindustrie – ein Bereich, in dem China bisher kaum Fuß gefasst hat. Bis 2035 holt Europa 20 % Marktanteil zurück.

3. Das Japan-Szenario: Der langsame Niedergang

Japan zieht sich aus dem Massenmarkt zurück und konzentriert sich auf Nischenanwendungen wie Pflege- oder Präzisionsrobotik. Fanuc und Yaskawa überleben als Zulieferer für High-End-Anwendungen, doch der globale Einfluss schwindet. Die Folge: Eine Branche, die sich selbst zum Museum macht.

Die unbequeme Wahrheit

Europa hat Roboter lange als Hardware-Problem betrachtet. Doch der Krieg wird auf einem anderen Schlachtfeld entschieden: Daten, Software und Systemintegration. Während deutsche Ingenieure über Kinematik diskutieren, hat China bereits Fabriken gebaut, die sich selbst optimieren. Die Frage ist nicht, ob Chinas Roboter kommen – sondern wer sie bezahlt. Die Antwort steht fest: Europas Industrie, nicht mit Steuermilliarden, sondern durch den schleichenden Verlust einer Branche, die einst das Rückgrat des Kontinents war.

Quellen

- 2B 参数“四两拨千斤”,智元自研世界模型 GE 2.0 登顶 WorldArena 榜单

- Video Friday: Extreme Omnidirectional Robot

- MISUMI Group invests $1B in Americas, global AI and digital manufacturing

- 利润率仅剩2.9%,七位大佬深圳共识:中国汽车,真的不能再卷了 | 大湾区车展观察

- Lenovo Innovation Accelerator channels ecosystem power to bring Chinese hard-tech startups to the global stage

- Startup offers free home cleaning—if it can record it all for robot training

- 36氪首发 | 服务富士康,半年营收超两千万的机器人解决方案商完成天使轮融资

- US seeks 'stable equilibrium' against China hegemony, Hegseth says

- China to crack down on food delivery 'ghost kitchens'

- Boy in the Frame: The Chinese Filmmaker Who Captured Luigi Mangione

- The Dream of the ’90s Is Alive on the Chinese Internet

- Robot Talk Episode 158 – Autonomous robot deliveries, with Ahti Heinla

- Handle with care: Soft robot gripper picks ripe fruit without bruising

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026