Guangxi, 3:17 Uhr: Der Roboter, der Europas Fabriken überflüssig macht

Während Europa über KI-Ethik debattiert, laufen in China bereits 81% aller Humanoid-Roboter in Serienproduktion – zu halbem Preis. Wer baut morgen unsere Autos?

In einer Fabrikhalle in Guangxi, wo die Luft nach warmem Metall und Schmieröl riecht, steht seit März 2026 ein 1,80 Meter großer Roboter mit der Bezeichnung H2+ vor einer CNC-Fräse. Seine 31 Gelenke bewegen sich mit einer Präzision, die selbst erfahrene Facharbeiter verblüfft. Doch das Erstaunlichste ist nicht seine Technik, sondern dass er hier nicht als Prototyp, sondern in Serie arbeitet – entwickelt von Yushu Technology, einem Unternehmen, dessen Börsengang nach nur 73 Tagen genehmigt wurde und an dem Tencent und Alibaba beteiligt sind. Während deutsche Roboterhersteller wie Kuka noch über „Pilotprojekte“ sprechen, hat China bereits die nächste Stufe der industriellen Automatisierung erreicht: eine stille Revolution, die Europas Zulieferindustrie vor existenzielle Fragen stellt.

Kernzahlen:

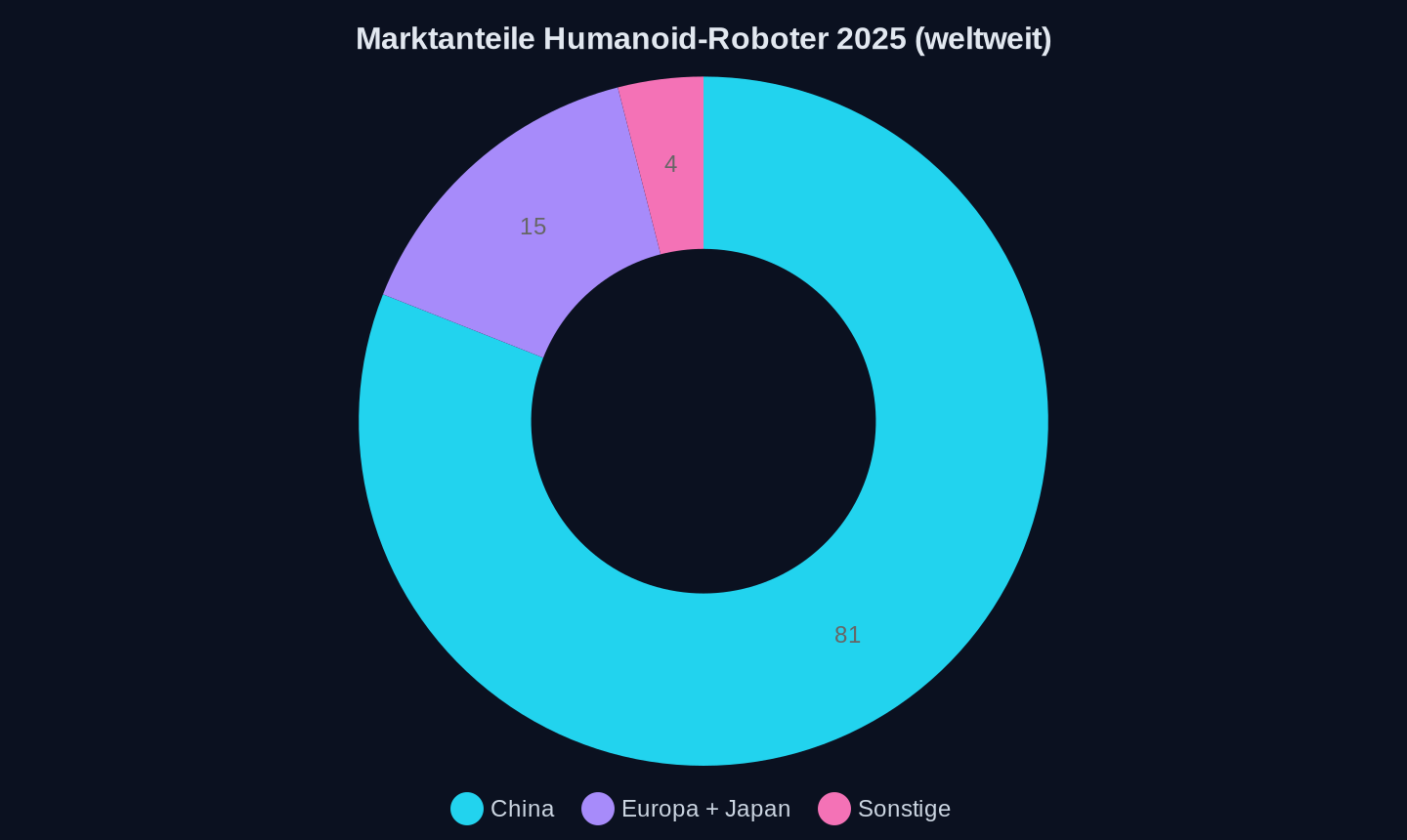

- Marktanteil: Chinesische Hersteller lieferten 2025 schätzungsweise 81 % aller Humanoid-Roboter weltweit aus – Europa und Japan kamen zusammen auf weniger als 15 % (Quelle: ResearchAndMarkets).

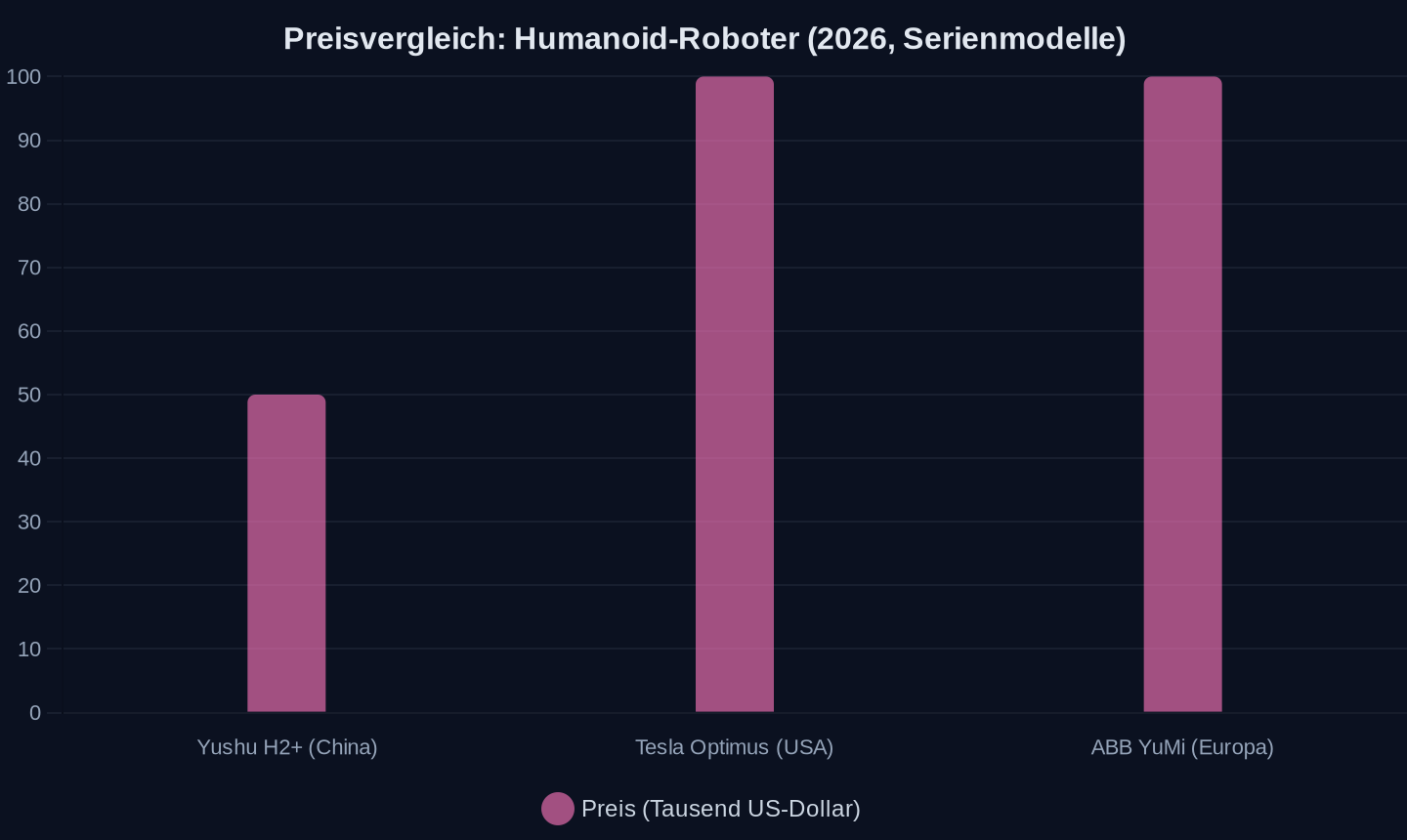

- Preisgefälle: Der H2+ von Yushu kostet in der Serienproduktion etwa 50.000 US-Dollar – weniger als die Hälfte des Tesla Optimus oder ABB YuMi, bei vergleichbarer oder besserer Leistung.

- Börsengang: Yushu Technology durchlief das schnellste Zulassungsverfahren in der Geschichte des STAR-Marktes (bisheriger Rekord: 88 Tage).

- Förderung: Chinesische KMUs erhalten staatliche Zuschüsse für Roboter-Leasing – während die US-Regierung unter Donald Trump und die EU 2026 nur vereinzelte Projekte mit begrenzten Mitteln förderten.

Kosten für Serienmodelle 2026 (bei vergleichbarer Leistung; Quelle: Herstellerangaben)

Kosten für Serienmodelle 2026 (bei vergleichbarer Leistung; Quelle: Herstellerangaben)

Schätzung der globalen Marktverteilung 2025 (Quelle: ResearchAndMarkets)

Schätzung der globalen Marktverteilung 2025 (Quelle: ResearchAndMarkets)

Die Fabrik, die sich selbst umbaut

Die Halle in Guangxi ist kein Einzelfall. In CATL-Batteriefabriken, BYD-Automobilwerken und Foxconn-Elektroniklinien ersetzen chinesische Roboter wie der H2+ oder Unitree G1 bereits heute menschliche Arbeitskräfte – nicht in Laboren, sondern in der Massenproduktion. Der entscheidende Unterschied zu westlichen Modellen liegt in der Geschwindigkeit der Weiterentwicklung: Während Boston Dynamics’ Atlas in zehn Jahren drei Generationen durchlief, brachte Unitree seinen G1 in nur 24 Monaten in die vierte Version.

Der Grund dafür? Chinesische Hersteller nutzen Open-Source-KI-Frameworks und 3D-gedruckte Komponenten, während europäische Unternehmen wie Franka Emika oder Shadow Robot auf proprietäre Lösungen setzen. Das Ergebnis ist ein Preis-Leistungs-Verhältnis, das europäische Hersteller bis 2027 aus dem Markt drängen könnte.

Doch die eigentliche Bedrohung für Europas Industrie kommt nicht von den Robotern selbst, sondern von dem Ökosystem, das sie antreibt. Während die EU im AI Act (2026) Humanoid-Roboter als „Hochrisiko-KI“ einstuft und damit bürokratische Hürden schafft, subventioniert China seit 2025 Roboter-Leasing für KMUs mit bis zu 50 % der Kosten. Die Folge: Chinesische Fabriken automatisieren nicht nur schneller, sie tun es auch günstiger.

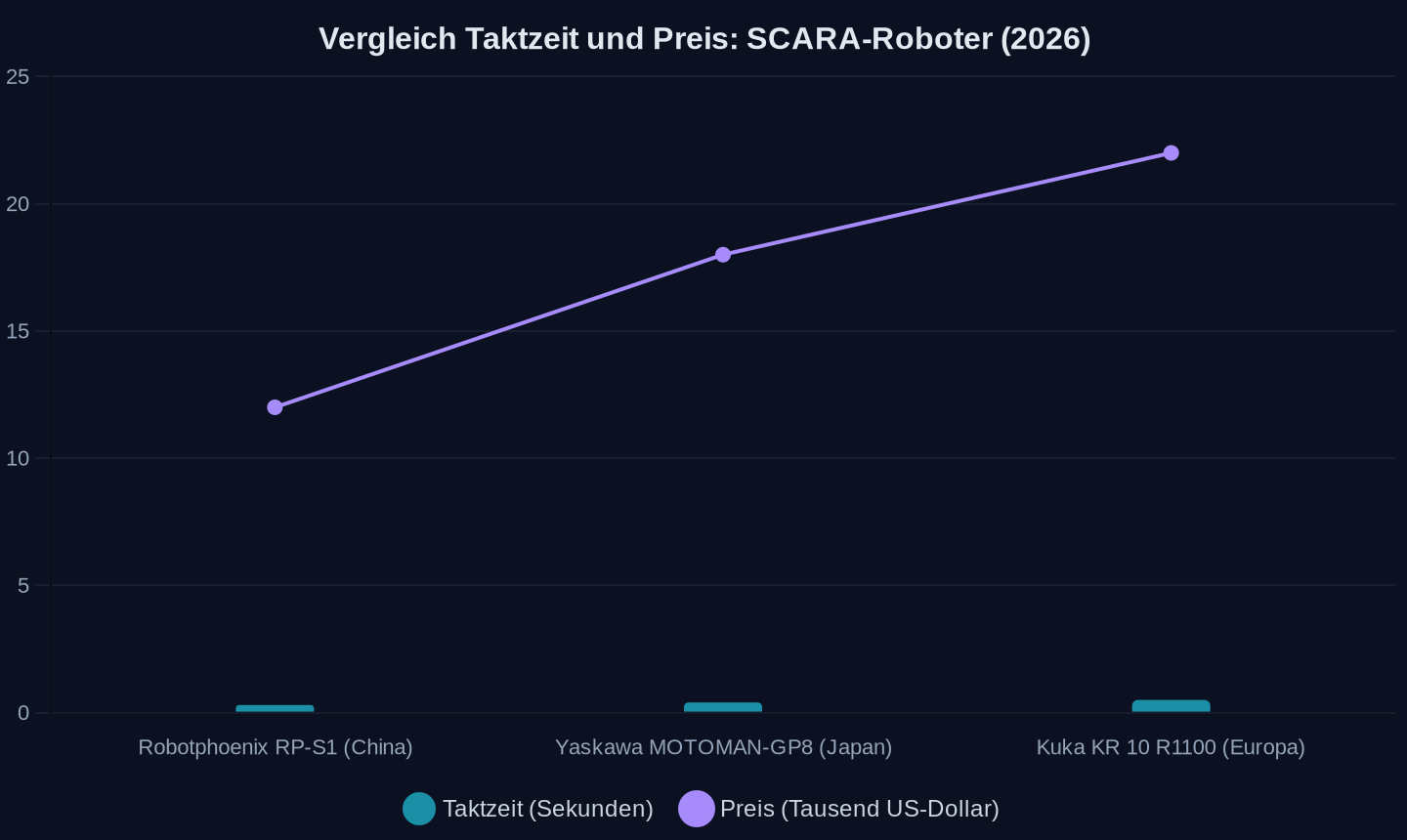

Ein Beispiel aus der Praxis: Robotphoenix, ein Hersteller von SCARA-Robotern aus Hangzhou, liefert seit 2026 Montagelinien mit einer Taktzeit von 0,3 Sekunden – schneller als japanische Konkurrenten wie Yaskawa (0,4 Sekunden) und 30 % günstiger (Quelle: Tennesseean Industry Report).

Leistungs- und Preisdaten 2026 (Quelle: Tennesseean Industry Report)

Leistungs- und Preisdaten 2026 (Quelle: Tennesseean Industry Report)

| Hersteller | Modell | Taktzeit (s) | Preis (ca.) | Geschätzter Marktanteil (2025) |

|---|---|---|---|---|

| Robotphoenix | RP-S1 | 0,3 | 12.000 $ | 42 % (China) |

| Yaskawa | MOTOMAN-GP8 | 0,4 | 18.000 $ | 28 % (Japan) |

| Kuka | KR 10 R1100 | 0,5 | 22.000 $ | 15 % (Europa) |

Das Gehirn aus dem Silicon Valley – gebaut in Shenzhen

Hinter dem Erfolg chinesischer Roboter steht ein Paradox: Viele der entscheidenden Innovationen stammen aus dem Westen – doch erst in China werden sie zur Massenware. Ein Beispiel ist StrongBrain Tech, ein Startup, das ursprünglich Prothesenhände entwickelte. Dessen Brain-Computer-Interface (BCI)-Technologie, die es Menschen mit Gliedmaßenverlust ermöglicht, über Gehirnsignale Roboterhände zu steuern, wird seit 2026 in Serienrobotern von Unitree und Leju Robotics eingesetzt.

He Xiyujin, Partner von StrongBrain Tech, erklärt das Prinzip: Die Kombination von Brain-Computer-Interfaces und verkörperter Intelligenz könne Roboter ermöglichen, die direkt vom menschlichen Gehirn gesteuert werden – ein zentraler Schwerpunkt der Zukunft (Quelle: IT Home).

Doch während StrongBrain Tech an der Feinmotorik arbeitet (etwa dem Einfädeln von Nähnadeln), setzt ein anderes Unternehmen auf Alltagstauglichkeit: Ruoban Technology, gegründet vom ehemaligen Xiaomi-CTO Cui Baoqiu. Dessen Vision ist ein Haushaltsroboter, der autonom Entscheidungen trifft – gestützt auf Xiaomis vernetzte AIoT-Geräte als Trainingsdatenbasis.

Cui Baoqiu skizziert ein Szenario: Wenn Kaffee verschüttet wird und Xiaomis Sprachassistent es über die Mi-Home-Kamera erkennt, könnte ein Roboter eigenständig den Staubsauger aktivieren – oder sogar selbst aufwischen (Quelle: Leiphone).

Der entscheidende Vorteil: Während europäische Roboterhersteller isolierte Lösungen entwickeln (etwa Pflegeroboter für Seniorenheime), baut China ein integriertes Ökosystem auf – von der Industrie 4.0 bis zum Smart Home. Und während die EU über Ethik-Richtlinien streitet, hat China bereits ein Bewertungssystem für Roboter eingeführt: den „Robotics Eco-Score“, der Nachhaltigkeit und Leistungsfähigkeit misst – ohne westliches Pendant.

Die unsichtbare Waffe: Daten

Der vielleicht größte Wettbewerbsvorteil Chinas liegt nicht in der Hardware, sondern in den Daten. Während europäische Roboterhersteller mit simulierten Trainingsumgebungen arbeiten, nutzen chinesische Unternehmen reale Produktionsdaten aus Fabriken, Haushalten und sogar Airbnb-Wohnungen. Ein umstrittenes Startup aus San Francisco testete Roboter in gemieteten Häusern und verursachte dabei Schäden in Höhe von 12.000 US-Dollar (Quelle: Ars Technica). Xiaomis vernetzte Geräte liefern eine Trainingsdatenbasis, die europäische Konkurrenten um ein Vielfaches übertrifft.

Doch es gibt auch Risiken. Kritiker warnen vor einem „Grauen Markt“ für Roboter-Komponenten: Chinesische Hersteller wie Yushu oder Unitree beziehen Aktuatoren und Sensoren oft aus Lieferketten, die westliche Sanktionen umgehen. Wie viel von Chinas Marktanteil auf umgelabelte japanische oder europäische Komponenten zurückgeht, ist unklar – doch die Abhängigkeit von ausländischer Technologie bleibt ein strukturelles Problem.

Drei Szenarien – und wer überlebt

Die Entwicklung der nächsten fünf Jahre lässt sich in drei mögliche Szenarien unterteilen:

-

„Der stille Rückzug“ (2026–2028) Europäische Roboterhersteller wie Kuka oder ABB verlieren Marktanteile, weil sie zu langsam iterieren und zu teuer produzieren. Chinesische Konkurrenten wie Estun Automation oder SIASUN drängen mit 40–60 % günstigeren Preisen in den Markt. Die Folge: Deutsche Zulieferer wie Bosch oder ZF verlagern Teile ihrer Produktion nach China, um wettbewerbsfähig zu bleiben.

-

„Die große Bereinigung“ (2028–2030) Der chinesische Markt für Humanoid-Roboter überhitzt: Über 150 Unternehmen kämpfen um Aufträge, doch nur 23 % der Kunden sind zufrieden (Quelle: The Next Web). Die begrenzte Batterielaufzeit von 2–3 Stunden und die eingeschränkte Einsatzfähigkeit führen zu einer Marktkonsolidierung. Unternehmen wie Unitree oder AgiBot überleben – doch viele Startups verschwinden.

-

„Die neue Arbeitsteilung“ (ab 2030) China dominiert die Hardware (Roboter, Sensoren, Aktuatoren), während Europa sich auf Software und Dienstleistungen spezialisiert. Doch selbst hier gibt es keine Garantie für Erfolg: Chinesische Tech-Giganten wie Alibaba oder Tencent investieren massiv in KI-Steuerungssoftware, während europäische Unternehmen wie Siemens oder SAP um ihre Datenhoheit kämpfen.

Was Europa jetzt tun müsste – und warum es zu spät sein könnte

Die EU hat 2026 ein „Roboter-Förderprogramm“ aufgelegt – doch im Vergleich zu China ist es ein Tropfen auf den heißen Stein. Während China 4.200 Roboter-Projekte mit mindestens 1 Million Yuan Förderung genehmigte, bewilligte die EU nur 12 Projekte mit maximal 500.000 Euro. Die strukturellen Probleme sind jedoch tiefer:

Genehmigte Roboter-Förderprojekte 2026 (Quellen: EU-Bericht, chinesische Staatsmedien)

Genehmigte Roboter-Förderprojekte 2026 (Quellen: EU-Bericht, chinesische Staatsmedien)

- Bürokratie statt Innovation: Der AI Act stuft Humanoid-Roboter als „Hochrisiko-KI“ ein – mit der Folge, dass europäische Startups wie Figure AI ihre Produktion nach Shenzhen verlagern.

- Fehlende Skaleneffekte: Chinas staatliche Subventionen (bis zu 50 % für Roboter-Leasing) schaffen künstliche Nachfrage – während europäische Unternehmen keine Abnehmer finden.

- Datenmangel: Ohne reale Trainingsdaten aus Fabriken und Haushalten bleiben europäische Roboter langsamer und unpräziser als ihre chinesischen Konkurrenten.

Jensen Huang, CEO von NVIDIA, brachte es auf der Computex Taipei 2026 auf den Punkt: KI sei der neue „GDP-Generator“, und die Behauptung, sie reduziere Arbeitsplätze, sei „völliger Unsinn“ – tatsächlich würden mehr Softwareingenieure eingestellt als je zuvor (Quelle: Leiphone). Doch während China KI als Wirtschaftsfaktor begreift, diskutiert Europa noch über Regulierung.

Europas Fabriken – bald nur noch Museumstücke?

Europas Industrie steht an einem Scheideweg: Entweder sie passt sich an – oder sie wird irrelevant.

Quellen

- This DIY Bipedal Robot Used Pneumatic “Air-Muscles” Instead of Motors

- 强脑科技预计今年机械手销量大涨:宇树、乐聚都是我们的客户

- 独家|前小米崔宝秋低调创业,揭开家庭机器人的最优解

- 曝豆包6月下旬正式付费;贾跃亭及乐视控股,被恢复执行26亿元;英伟达正式进军个人电脑芯片市场,正面挑战英特尔;73天!宇树科技IPO过会

- Deep Dive into China's Robotics Market, 2026 Strategic Intelligence Report - Demographic and Manufacturing Drivers Behind Adoption While Benchmarking Key Markets Across Asia ...

- Chinese Top 3 SCARA Robot Manufacturers in 2026: Leading Global High-Speed Automation and Precision Assembly Innovation

- Allegedly trashing Airbnbs to test robots puts startup in legal trouble

- Video Friday: Extreme Omnidirectional Robot

- 8点1氪丨豆包将在6月下旬正式付费 ;韩国SK海力士工厂发生火灾;宇树科技IPO过会,王兴兴身家或超140亿

- Chinese sports brand Li Ning partners with NBA star Steph Curry

- Japan and Philippines Trump-proof efforts to check China's ambitions

- China’s Internet Finds Its Mascot: A Tired Opossum

- How a Rare Bird Stopped a Highway Project in South China

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026