Chinas Rohstoff-Monopol wackelt — doch die EU baut schon die nächste Abhängigkeit

China dominiert die Batterie-Rohstoffe – doch eine technologische Revolution könnte das Machtgefüge kippen. Warum Europa trotzdem verliert.

Die Elektromobilität steht vor einem Paradox: China kontrolliert 77 % der weltweiten Graphitproduktion und 60 % der Lithium-Raffineriekapazitäten. Die EU plant, bis 2030 lediglich 10 % ihres Bedarfs selbst zu fördern. Doch die eigentliche Herausforderung für Pekings Dominanz kommt nicht aus Brüssel, sondern aus den Laboren von CATL und BYD. Die Frage ist nicht, ob sich die Lieferketten verändern – sondern wer am Ende die Fabriken besitzt, die sie bedienen.

Kernzahlen:

- China produziert 77 % des weltweiten Graphits

- Die Demokratische Republik Kongo fördert 74 % des globalen Kobalts (USGS)

- Die EU ist zu 93 % von China für Magnesium abhängig (Eurostat)

- CATLs Natrium-Ionen-Batterie erreicht 160 Wh/kg – ohne Lithium, Kobalt oder Nickel (Unternehmensangabe, 2026)

Die Illusion der europäischen Rohstoff-Autarkie

Der EU Critical Raw Materials Act (CRMA) setzt ambitionierte Ziele: 10 % heimische Förderung, 40 % Verarbeitung und 25 % Recycling bis 2030. Doch die Realität hinkt hinterher. Selbst wenn alle 47 strategischen Projekte in 13 Mitgliedstaaten wie geplant umgesetzt werden, bleibt ein zentrales Problem ungelöst: die Verarbeitungsindustrie.

Laut einem Bericht des Europäischen Rechnungshofs dauert die Genehmigung eines Bergwerks in der EU durchschnittlich 10 bis 15 Jahre. Nordvolt, Europas größtes Batterie-Startup, meldete im November 2024 Insolvenz an – ein Symptom für strukturelle Schwächen. Während chinesische Hersteller wie CATL und BYD ihre Lieferketten vertikal integrieren, kämpft Europa mit fragmentierten Märkten und hohen Energiekosten.

Branchenexperten warnen, die EU sei bei der Verarbeitung kritischer Rohstoffe kaum wettbewerbsfähig. Statt eigene Kapazitäten aufzubauen, importiere Europa veredelte Produkte aus China – oft zu höheren Kosten als die Rohstoffe selbst.

Technologie als Game-Changer – doch wer profitiert?

Nicht politische Regulierung, sondern technologische Innovation bedroht Chinas Rohstoff-Monopol. Ein Artikel in The Diplomat warnt: „The ultimate adversary of such a supply chain strategy is technology. Once technological advancement triggers a generational upgrade, the existing supply chain system faces dissolution.“ Drei Entwicklungen könnten das Machtgefälle grundlegend verschieben:

- Natrium-Ionen-Batterien (CATL): Die Technologie verzichtet auf Lithium, Kobalt und Nickel und erreicht bereits 160 Wh/kg – ausreichend für günstige Stadtfahrzeuge. BYD plant, bis 2027 etwa 30 % seiner Produktion auf Natrium-Ionen umzustellen.

- Lithium-Eisenphosphat (LFP): BYDs Blade-Batterie reduziert den Lithium-Bedarf um 20 % und verzichtet vollständig auf Kobalt. Bis 2025 sollen 60 % aller chinesischen E-Autos mit LFP-Batterien ausgestattet sein.

- Recycling-Technologien: CATLs „Nth Life“-Programm erreicht Rückgewinnungsquoten von 90 % für Lithium, 98 % für Nickel und 99 % für Kobalt. Während China in Recycling-Anlagen investiert, diskutiert Europa noch über verbindliche Quoten.

Die Ironie: Die EU versucht, sich von China zu emanzipieren, baut aber gleichzeitig eine neue Abhängigkeit auf – diesmal von chinesischer Batterietechnologie. Analysten der Boston Consulting Group kritisieren, die EU habe sich zu sehr auf Zölle konzentriert, statt eigene Produktionskapazitäten aufzubauen. Statt Rohstoffe zu importieren, kaufe Europa nun fertige Batterien – oft zu höheren Preisen.

Die CO₂-Lüge: Warum chinesische E-Autos grüner sind als ihr Ruf

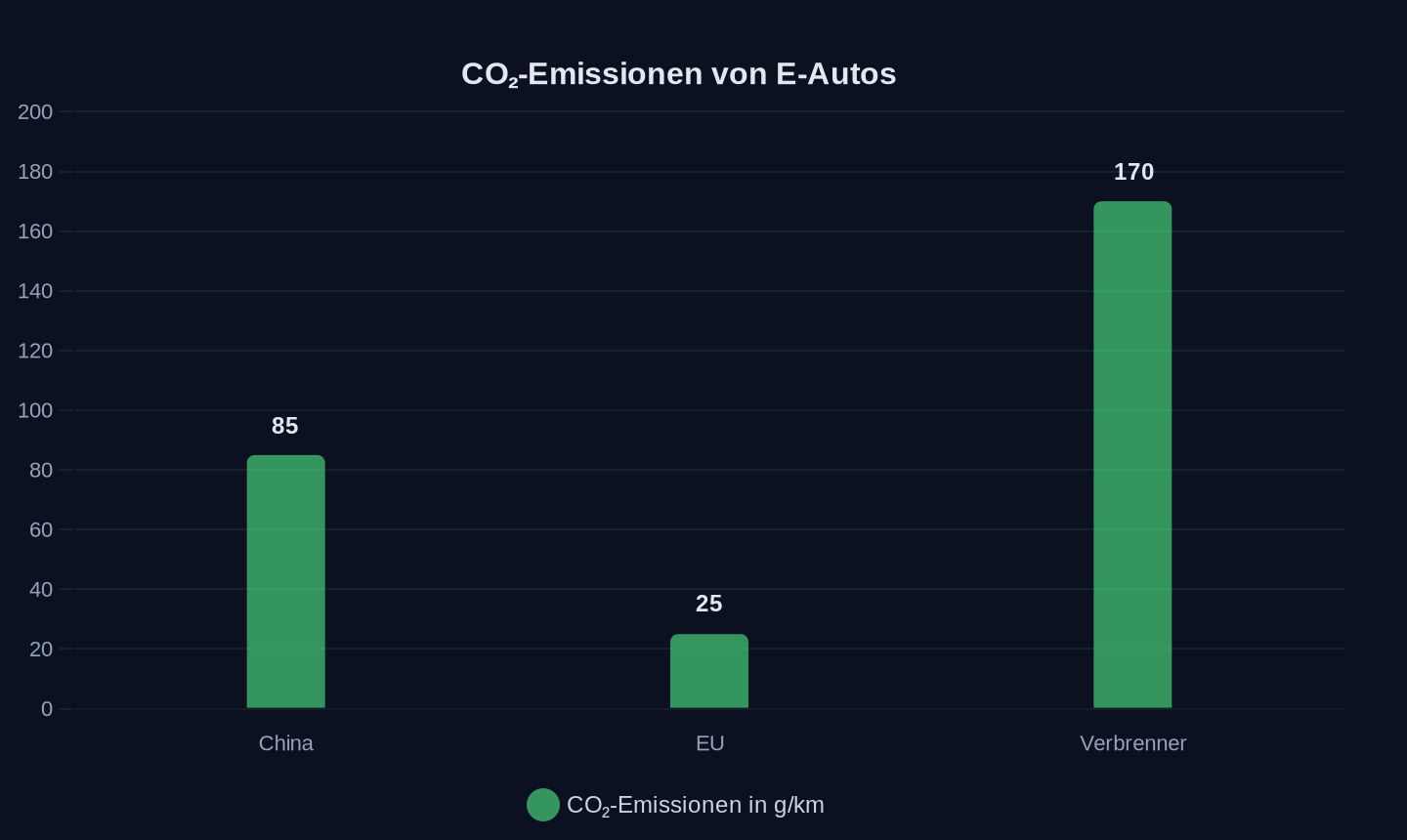

Chinesische E-Autos stehen in der Kritik: Kohlestrom, Kinderarbeit im Kongo, intransparente Lieferketten. Doch die Realität ist komplexer. Eine Analyse von Carbon Brief zeigt, dass selbst mit Chinas Strommix (60 % Kohle) ein E-Auto nur 70–100 g CO₂/km ausstößt – deutlich weniger als Verbrenner mit 160–180 g. In der EU liegt der Wert dank erneuerbarer Energien bei 20–30 g.

CO₂-Emissionen in Gramm pro Kilometer

CO₂-Emissionen in Gramm pro Kilometer

Doch die CO₂-Bilanz wird nicht nur durch den Strommix bestimmt, sondern auch durch die Produktion. Die EU-Batterieverordnung ab 2027 könnte chinesische Batterien de facto ausschließen, da der festgelegte CO₂-Grenzwert so niedrig angesetzt ist, dass nur europäische Hersteller mit grünem Strom ihn erfüllen können.

Während Europa über Grenzwerte diskutiert, optimiert China seine Lieferketten. KI-gesteuerte Produktionsprozesse reduzieren den Energieverbrauch um bis zu 30 %, und Recycling-Anlagen laufen bereits im industriellen Maßstab. Ehemalige Nordvolt-Manager kritisieren, die EU habe die Chance verpasst, eine eigene Kreislaufwirtschaft aufzubauen. Stattdessen kaufe Europa nun Technologie von denjenigen, die es eigentlich boykottieren wollte.

Wer gewinnt, wer verliert? Die geopolitischen Konsequenzen

Die Machtverschiebung in der Batterie-Industrie hat klare Gewinner und Verlierer:

Gewinner:

- China: Behält die Kontrolle über die Technologie, selbst wenn Rohstoffe aus anderen Ländern stammen.

- Kongo: Bleibt unverzichtbar für Kobalt, doch die Wertschöpfung bleibt in chinesischer Hand.

- Indien: Positioniert sich mit Unterstützung der USA als alternativer Produktionsstandort.

Verlierer:

- EU: Verliert den Anschluss in der Batterietechnologie und bleibt abhängig – diesmal von fertigen Produkten statt Rohstoffen.

- Lateinamerika: Das Lithium-Dreieck (Chile, Argentinien, Bolivien) bleibt Rohstofflieferant ohne eigene Verarbeitungsindustrie.

Besonders bitter ist die Lage für Deutschland. Während die Bundesregierung noch über Subventionen für Batteriefabriken diskutiert, hat Volkswagen angekündigt, seine nächste Gigafactory in Ungarn zu bauen – wegen niedrigerer Energiekosten. Branchenkenner warnen, Deutschland habe die Chance verpasst, zum führenden Batterie-Standort zu werden. Stattdessen kämpfe man nun um die Montage von Modulen, die in China designed wurden.

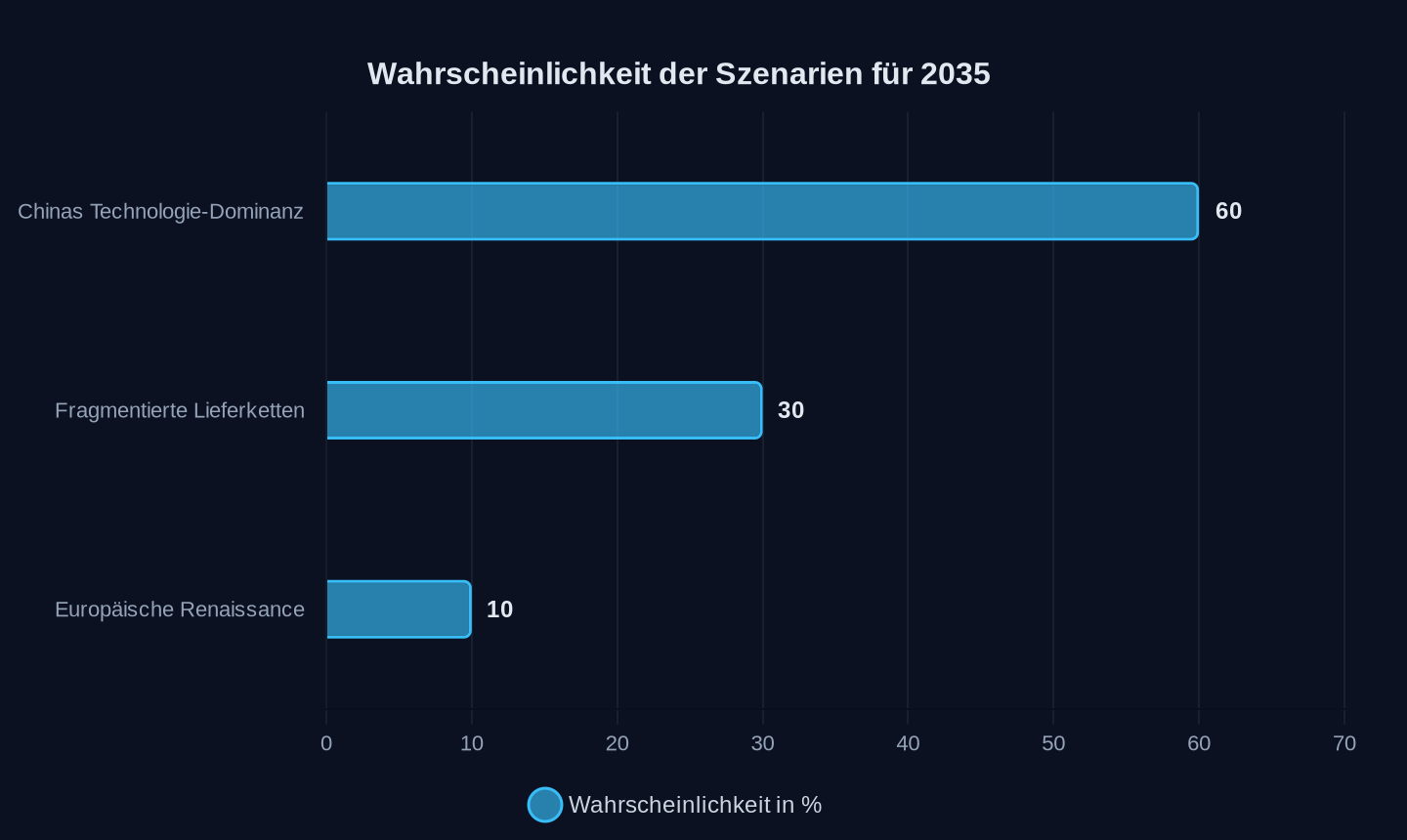

Drei Szenarien für 2035 – und was sie für Europa bedeuten

Szenario 1: Chinas Technologie-Dominanz (60 % Wahrscheinlichkeit) China setzt sich mit Natrium-Ionen- und Festkörperbatterien durch. Die EU wird zum Nischenmarkt für Premium-Fahrzeuge mit europäischen Batterien, während der Massenmarkt von chinesischen Herstellern dominiert wird. Die Abhängigkeit verschiebt sich von Rohstoffen zu Technologie – mit ähnlichen geopolitischen Risiken.

Wahrscheinlichkeit in Prozent

Wahrscheinlichkeit in Prozent

Szenario 2: Fragmentierte Lieferketten (30 % Wahrscheinlichkeit) Die USA, Indien und Australien bauen eigene Batterie-Industrien auf, während Europa zwischen den Blöcken laviert. Die Folge: höhere Kosten, ineffiziente Lieferketten und ein Subventionswettlauf. Analysten von McKinsey warnen, in diesem Szenario verlören alle. Die Preise stiegen, die Innovation leide, und am Ende zahlten die Verbraucher die Rechnung.

Szenario 3: Europäische Renaissance (10 % Wahrscheinlichkeit) Die EU schafft es, eine eigene Batterie-Industrie aufzubauen – aber nur mit massiven staatlichen Eingriffen. Subventionen in Höhe von schätzungsweise 50 Mrd. Euro fließen in Gigafactories, und die CO₂-Grenzwerte werden so gestaltet, dass sie chinesische Hersteller ausschließen. Branchenkenner halten dies für unwahrscheinlich: „Das wäre ein Wunder. Aber Wunder passieren selten in der Industriepolitik.“

Der Kicker: Warum die EU nicht aufwacht – und China schon schläft

Die EU glaubt, sie könne sich mit Gesetzen und Quoten aus der Abhängigkeit befreien. Doch während Brüssel über Recycling-Quoten diskutiert, baut China bereits die Fabriken der Zukunft. Die Natrium-Ionen-Batterie ist nur der Anfang. CATL arbeitet an der nächsten Generation: Festkörperbatterien mit 500 Wh/kg, die ohne Lithium auskommen.

Ein ehemaliger EU-Kommissar bringt das strukturelle Problem auf den Punkt: „Wir denken in Legislaturperioden, China denkt in Jahrzehnten.“ Die Frage ist nicht, ob Europa die Rohstoff-Abhängigkeit überwinden kann – sondern ob es jemals merkt, dass es bereits die nächste Abhängigkeit aufgebaut hat. Und während Politiker noch über Zölle streiten, rollen die ersten chinesischen E-Autos mit europäischer Zulassung durch Berlin, Paris und Rom.

Die Lieferketten der Zukunft werden nicht in Minen entschieden, sondern in Laboren. Und die besten Labore stehen nicht in Europa.

Tags

Quellen

- Study: Warning of lithium supply bottlenecks in Europe, China and the USA

- Analysis: China’s CO2 climbs 2% in early 2026 due to ‘wasted’ wind and solar

- The Achilles’ Heel of China’s Supply Chain Strategy: New Technology

- The 16 Countries That Control The EV Battery Supply Chain

- The EU Critical Raw Materials Act and Its Impact on the Mining Sector: Strategic Opportunities for Industry Stakeholders

- Cropped 3 June 2026: Highway through the Amazon | El Niño impact | State of CO2 removal

- Waymo’s retired robotaxi batteries are heading back to work

- 不卷价格和参数,中国汽车如何卖到5000万辆?

- China's Huayou Cobalt set for $210m takeover of Africa-focused lithium miner

- Nickel Supply Shock: Indonesia’s 120M Ton Cut and Its Ripple on Carbon Markets

- 何小鹏内部讲话曝光,「最美」机器人量产时间表出来了?

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026