Der Chip-Krieg: Wie Huawei und BYD das US-Embargo in einen Innovationsbeschleuniger verwandeln

Die US-Exportbeschränkungen sollten Chinas Zugang zu KI-Chips kappen, haben aber das Gegenteil bewirkt. Huawei investierte über 9 Milliarden Dollar in eigene Fabriken, BYD bringt einen 4-Nanometer-Chip in Serie. Ein staatlich orchestriertes Ökosystem fordert Nvidia und Intel heraus.

Xu Zhijun, Rotating Chairman und Deputy Chairman von Huawei, sagte in einem Interview einen Satz, der in den Chefetagen des Silicon Valley wie eine Kriegserklärung klingen musste: Er dankte den USA dafür, dass sie die chinesische Halbleiterindustrie zum Wachstum gezwungen hätten.

Der Mann dankt den USA für die Zerstörung seines Geschäftsmodells. Das klingt absurd. Es ist die Wahrheit.

Denn was Washington mit seinen Exportbeschränkungen seit 2022 bezweckte – Chinas Zugang zu KI-Chips zu kappen, die technologische Überlegenheit des Westens zu zementieren – hat genau das Gegenteil bewirkt. Die USA haben nicht Chinas Chip-Industrie zerstört. Sie haben den größten Konkurrenten für Nvidia und Intel herangezüchtet, den die Welt je gesehen hat. Und dieser Konkurrent ist kein Startup aus Shenzhen. Es ist ein staatlich orchestriertes Ökosystem aus nationalen Champions, das von Huawei über BYD bis zu SMIC reicht – und das nun beginnt, Früchte zu tragen, die niemand im Westen für möglich gehalten hätte.

Die wichtigsten Zahlen:

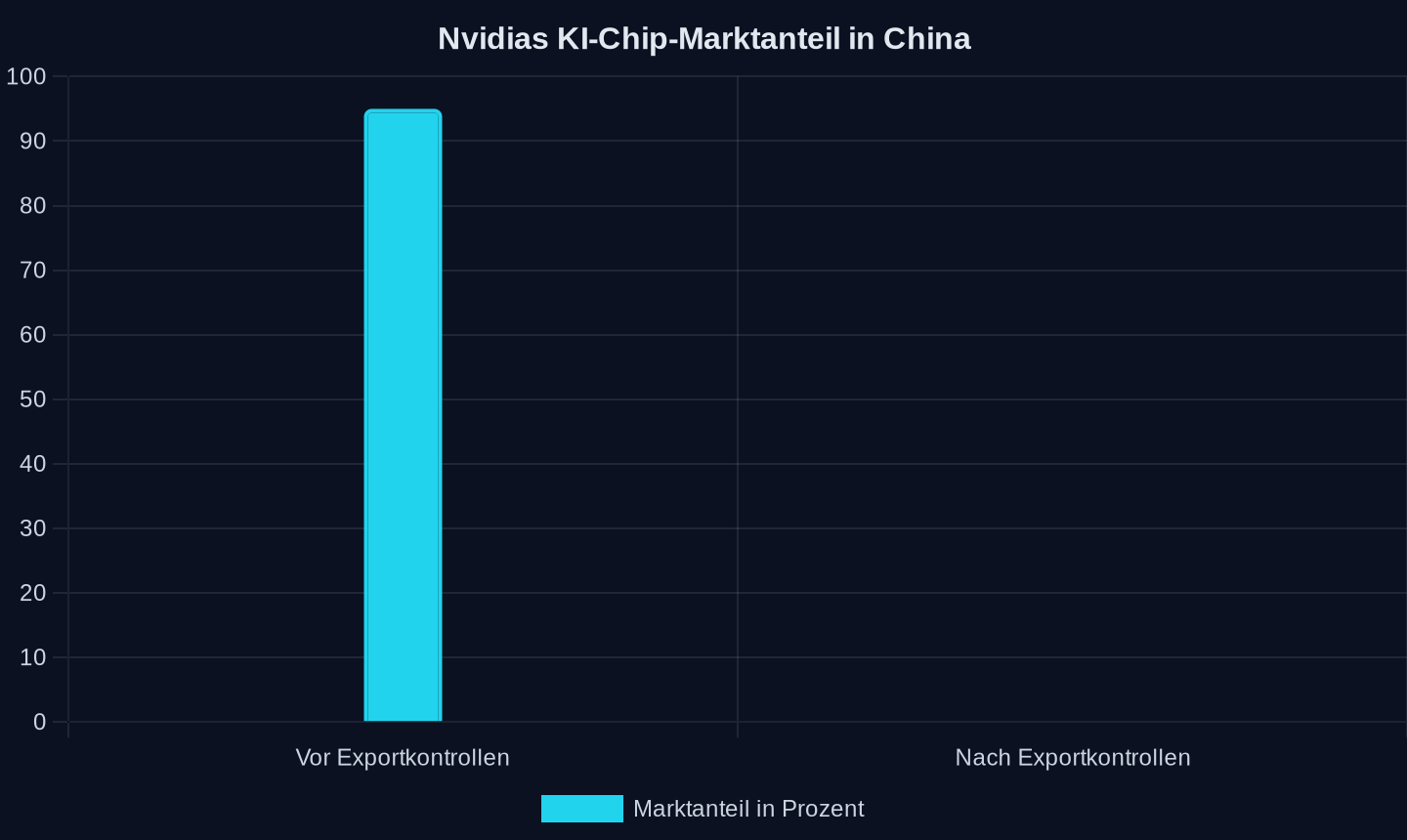

- Nvidias KI-Chip-Marktanteil in China fiel von 95 % auf nahezu null Prozent

- Huawei investierte laut SemiAnalysis über 9 Milliarden Dollar in Chip-Fabrikationswerkzeuge

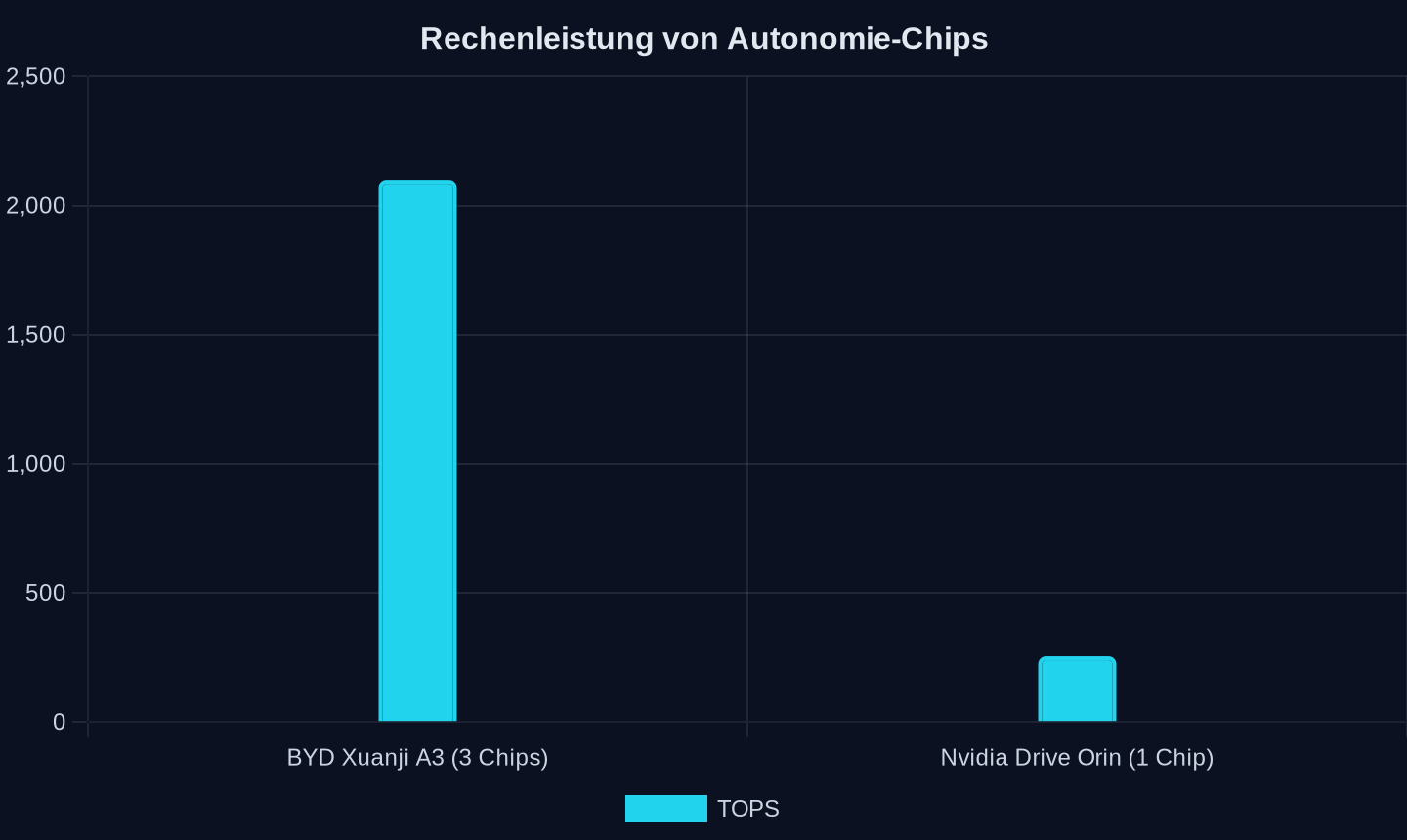

- BYDs Xuanji A3 liefert mit drei Chips über 2.100 TOPS Rechenleistung

- SpaceX/Tesla planen eine Chipfabrik für 119 Milliarden Dollar

- Chinas CXMT und YMTC bereiten einen Dual-IPO zur Kapitalbeschaffung vor

Investitionen in Chip-Fabrikation und -Entwicklung (in Milliarden Dollar, Stand 2026)

Investitionen in Chip-Fabrikation und -Entwicklung (in Milliarden Dollar, Stand 2026)

Nvidias KI-Chip-Marktanteil in China (2022–2026)

Nvidias KI-Chip-Marktanteil in China (2022–2026)

Der Sputnik-Moment, den niemand kommen sah

Die Geschichte beginnt im Oktober 2022, als das US-Handelsministerium unter Präsident Joe Biden die erste Welle von Exportkontrollen verhängte. Nvidias A100 und H100, die damals leistungsfähigsten KI-Trainingschips der Welt, durften nicht mehr nach China verkauft werden. Die Begründung: Man dürfe dem strategischen Gegner nicht die Werkzeuge liefern, mit denen er die eigene Überlegenheit in der Künstlichen Intelligenz untergraben könnte.

Was folgte, war ein Katz-und-Maus-Spiel. Nvidia entwickelte abgespeckte Versionen – den A800, dann den H800 – die gerade so unter den Exportlimits blieben. Die USA zogen die Schraube nach. Im Oktober 2023 kamen neue Regeln, die praktisch alle leistungsfähigen KI-Chips erfassten. Unter Präsident Donald Trump folgte im zweiten Amtsjahr ein komplettes Exportverbot. Nvidia musste 5,5 Milliarden Dollar an bereits produzierten GPUs abschreiben. AMD verlor 800 Millionen Dollar Umsatz.

Doch dann geschah etwas, das die US-Strategen nicht einkalkuliert hatten.

Die chinesischen Technologieunternehmen, die jahrelang bequem auf Nvidias CUDA-Plattform gesetzt hatten, standen plötzlich ohne Lieferanten da. Sie hatten zwei Optionen: aufgeben oder eigene Chips entwickeln. Peking half bei der Entscheidung nach. Die Zentralregierung ordnete an, dass staatliche Unternehmen und Behörden nur noch heimische Chips kaufen dürfen. Zollbeamte wurden angewiesen, selbst die erlaubten H200-Chips an der Grenze zu blockieren. Sogar die RTX 5090D V2, eine speziell für China entwickelte Gaming-GPU, fiel unter das Verbot.

Der Markt für KI-Chips in China – ein Volumen von schätzungsweise 15 bis 20 Milliarden Dollar jährlich – war über Nacht hermetisch abgeriegelt. Nvidias Anteil fiel von 95 Prozent auf null.

Er sagte, die Dynamik sei sehr gut und alle würden dies erkennen und unterstützen., sagte Xu Zhijun. Übersetzt: Der Druck hat genau das bewirkt, was Washington verhindern wollte. Die chinesische Industrie hat keine andere Wahl mehr, als eigene Lösungen zu entwickeln – und sie tut es mit einer Geschwindigkeit und Entschlossenheit, die selbst eingefleischte China-Skeptiker überrascht.

Wie Huawei mit 9 Milliarden Dollar und einer eigenen Fabrik den Westen herausfordert

Huawei ist der Dreh- und Angelpunkt dieser Strategie. Das Unternehmen, das 2019 von der Trump-Administration auf die Entity List gesetzt wurde und seitdem keinen Zugang mehr zu amerikanischer Technologie hat, hat sich in eine vertikal integrierte Chip-Maschine verwandelt.

Die Zahlen sind atemberaubend. Laut SemiAnalysis, einem der renommiertesten Halbleiter-Analysehäuser, hat Huawei über 9 Milliarden Dollar für Chip-Fabrikationswerkzeuge ausgegeben. Das Unternehmen hat eine eigene Tochter namens SiCarrier gegründet, deren Aufgabe es ist, ausländische Fertigungsanlagen zu kopieren und nachzubauen. SiCarrier hat dafür 2,8 Milliarden Dollar eingesammelt.

Huawei betreibt mittlerweile eigene Fabriken. Deren kombinierte Produktion könnte bereits im nächsten Jahr die von SMIC übertreffen, der bisher führenden chinesischen Foundry. Das wäre ein Quantensprung. Denn SMIC fertigt derzeit alle hochvolumigen Huawei-Chips – die Ascend-Serie für KI-Training und die Kirin-Prozessoren für Smartphones. Die Ausbeute bei SMICs 7-Nanometer-Prozessen ist allerdings schlecht. SemiAnalysis berichtet von niedrigen Yields, verursacht durch eine Kombination aus technischer Unreife, Exportkontrollen und der inhärenten Schwierigkeit, große Dies wie die Ascend-Chips zu fertigen.

Huawei will dieses Problem lösen, indem es die Fertigung selbst in die Hand nimmt. „Huawei operating their own fabs will represent a material increase in Chinese production, but also in their ability to iterate, control, and improve on processes“, schreiben die Analysten von SemiAnalysis. Mit anderen Worten: Huawei wird nicht nur mehr Chips produzieren können, sondern auch schneller lernen, sie besser zu machen.

Der Ascend 910B, Huaweis aktueller KI-Trainingschip, erreicht etwa 60 Prozent der FP16-Trainingsleistung von Nvidias H100. Das klingt nach einem großen Rückstand. Aber die entscheidende Frage ist nicht, ob Huawei heute gleichzieht. Sondern ob das Unternehmen die Lernkurve hochkommt, bevor Nvidia den nächsten Sprung macht. Und hier zeigt sich ein struktureller Vorteil des chinesischen Modells: Während Nvidia seine Chips an Dutzende von Kunden verkauft und generalisierte Lösungen anbieten muss, kann Huawei seine Chips für spezifische chinesische Anwendungen optimieren – von der Gesichtserkennung über die Sprachverarbeitung bis zur industriellen Automatisierung.

Die größte Schwachstelle bleibt das Ökosystem. Nvidias CUDA-Plattform ist das Betriebssystem der KI-Welt. Huaweis CANN-Framework ist Jahre zurück. Aber auch hier zeigt sich ein Muster: Die chinesischen Unternehmen haben keine Wahl. Sie müssen mit CANN arbeiten, weil sie nichts anderes bekommen. Und mit jeder Milliarde Yuan, die in die chinesische KI-Infrastruktur fließt, wächst das CANN-Ökosystem.

BYD zeigt, wie man einen 4-Nanometer-Chip in Serie bringt – während SMIC noch kämpft

Am 28. Mai 2026 betrat Wang Chuanfu, Chairman und Gründer von BYD, die Bühne in Shenzhen und enthüllte den Xuanji A3. BYD nennt ihn „Chinas ersten 4-Nanometer-Autonomie-Chip“ (BYDs Eigenbezeichnung). Er unterstützt die autonomen Fahrstufen L3 und L4. In einer Drei-Chip-Konfiguration liefert er eine kombinierte Rechenleistung von über 2.100 TOPS.

Rechenleistung in TOPS (BYD Xuanji A3 vs. Nvidia Drive Orin, 2026)

Rechenleistung in TOPS (BYD Xuanji A3 vs. Nvidia Drive Orin, 2026)

Zum Vergleich: Nvidias Drive Orin, der aktuelle Standard im autonomen Fahren, schafft 254 TOPS pro Chip. Auch wenn ein direkter Vergleich wegen unterschiedlicher Architekturen hinkt – die Größenordnung zeigt, dass BYD nicht mehr in einer anderen Liga spielt.

BYD hat nach eigenen Angaben ein Chip-Entwicklungsteam von über 7.000 Mitarbeitern und hat mehr als 100 Milliarden Yuan (13,9 Milliarden Dollar) investiert. Vier große Chip-Forschungs- und Entwicklungszentren sind in Betrieb. Der Xuanji A3 befindet sich bereits in Massenproduktion.

Das ist der Punkt, an dem die Skepsis angebracht ist. Denn die Behauptung „4 Nanometer“ ist in der Halbleiterindustrie notorisch dehnbar. TSMC und Samsung definieren ihre Nodes anders als chinesische Hersteller. Ein „4-Nanometer“-Chip aus chinesischer Fertigung könnte durchaus ein 7-Nanometer-Äquivalent sein, das mit optimierten Prozessen und cleverem Design auf die Leistung eines westlichen 5-Nanometer-Chips kommt. Unabhängige Überprüfungen der BYD-Behauptungen liegen nicht vor.

Trotzdem: Selbst wenn der Xuanji A3 technisch nur auf dem Niveau von Nvidias Drive Orin von 2022 ist – die Tatsache, dass BYD einen eigenen Chip für autonomes Fahren in Serie bringt, ist ein strategischer Durchbruch. Denn BYD ist nicht nur ein Autohersteller. BYD ist Chinas größter Hersteller von New Energy Vehicles, mit einer Produktion von über 3 Millionen Fahrzeugen pro Jahr. Jedes dieser Autos braucht Chips. Und wenn BYD diese Chips selbst entwickelt, entsteht ein geschlossener Kreislauf, der westliche Zulieferer wie Bosch, Continental oder Nvidia aus dem größten Automarkt der Welt aussperrt.

Die Dimension wird klar, wenn man sich die Zahlen ansieht: BYD hat allein im April 2026 über 112.000 Fahrzeuge ausgeliefert, ein Plus von 71 Prozent gegenüber dem Vorjahr. NIO, ein weiterer chinesischer Hersteller, hat in zwei aufeinanderfolgenden Quartalen operative Gewinne erzielt. Li Bin, NIOs Gründer, sagte auf der Future Mobility Pioneers Conference in Shenzhen: „Der Nutzen, den die Nutzer aus reinen Elektrofahrzeugen ziehen, übersteigt die Unannehmlichkeiten des Ladens.“ Der Wendepunkt für reine Elektrofahrzeuge sei erreicht.

Der Brain-Drain: Wie Xiaomi mit Gehältern von einer Million Yuan die Autoindustrie umkrempelt

Hinter den Kulissen der chinesischen Chip-Revolution spielt sich ein stiller, aber entscheidender Kampf ab: der um die besten Ingenieure.

Ein Fall, den die chinesische Technologieplattform Leiphone detailliert rekonstruiert hat, zeigt exemplarisch, wie radikal sich die Machtverhältnisse verschieben. Hu Zhengnan war jahrelang die technische Seele von Geely. Er schuf die drei Architekturen CMA, BMA und SEA (Sustainable Experience Architecture), auf denen ein Großteil der Geely-Fahrzeuge basiert. Er war Direktor des Geely Automotive Research Institute, arbeitete jeden Morgen um halb acht bis Mitternacht. Er war die absolute Nummer vier im Konzern.

Dann kam Lei Jun.

Der Xiaomi-Gründer lockte Hu Zhengnan 2021 mit einem Angebot, das dieser nicht ablehnen konnte. Hu wechselte zu Shunwei Capital, Lei Juns Investmentfirma, und tauchte wenig später bei Xiaomi Auto auf. Mit ihm gingen fast 200 bis 300 Kernmitarbeiter aus dem Geely-System. Ein einfacher Forschungs- und Entwicklungsmitarbeiter, der bei Geely in Hangzhou Bay ein Jahresgehalt von 200.000 Yuan verdiente, bekam bei Xiaomi eine Million Yuan. Das Fünffache.

„In den Augen der ursprünglichen Xiaomi-Mitarbeiter verstanden diese Leute gar nichts und folgten nur starren Prozessen“, zitierte Leiphone einen Branchenkenner. Das Gefälle war enorm. Die Internet-Fraktion bei Xiaomi war überzeugt, mit „dimensionsreduzierender Befähigung“ (ein in der Quelle genanntes Schlagwort) die traditionellen Autohersteller zu überrollen. Hu Zhengnan hielt dagegen. Seine Antwort auf die Frage, was ein gutes Auto ausmache, war entwaffnend einfach: „Ein gutes Auto muss sich zuallererst gut fahren lassen.“ Er wies das Team darauf hin, dass CAE-Software nur qualitativ, nicht quantitativ bestimmen könne. Fahrzeugtechnik brauche umfangreiche physikalische Experimente.

Der Fall Hu Zhengnan ist symptomatisch für ein größeres Phänomen. Chinas Technologieunternehmen saugen die besten Ingenieure aus den traditionellen Industrien ab. Das Gehaltsgefüge hat sich radikal verschoben. Wer bei BYD, Xiaomi oder Huawei im Chip-Design arbeitet, verdient ein Vielfaches dessen, was ein Ingenieur bei einem deutschen Autozulieferer bekommt – selbst wenn man die unterschiedlichen Lebenshaltungskosten einrechnet.

Die Folge: Die besten Köpfe gehen dorthin, wo die Zukunft gemacht wird. Und das ist zunehmend in China.

Die seltsame Allianz: Warum SpaceX und Intel eine 119-Milliarden-Dollar-Fabrik bauen

Während China seine Chip-Industrie mit staatlicher Unterstützung hochzieht, zeigt ein Projekt in Texas, wie verzweifelt selbst die reichsten Unternehmen des Westens nach Fertigungskapazitäten suchen.

Elon Musk plant mit SpaceX, Tesla und xAI den Bau der „Terafab“ in Grimes County, Texas. Die Kosten: zunächst 55 Milliarden Dollar, insgesamt bis zu 119 Milliarden Dollar. Es wäre die teuerste Fabrik der Geschichte. Intel hat sich als Partner angeschlossen. Intel teilte mit, dass die Fähigkeit, Chips in großem Maßstab zu entwerfen, zu fertigen und zu verpacken, das Ziel der Terafab beschleunigen werde, 1 TW/Jahr Rechenleistung zu produzieren.

Musk selbst formulierte es drastisch: „We either build the Terafab or we don’t have the chips, and we need the chips, so we build the Terafab.“

Der Analyst Ming-Chi Kuo von TF International Securities sieht MediaTek als wahrscheinlichsten strategischen Partner für die Terafab. MediaTek soll Intels 14A-Prozess und Advanced Packaging nutzen, um ab 2028 Chips für Musks IC-Design-Team zu produzieren.

Die Ironie dieser Entwicklung ist kaum zu übersehen. Während die USA China mit Exportkontrollen von KI-Chips abschneiden wollen, baut der wichtigste Tech-Unternehmer Amerikas eine eigene Chipfabrik, weil er den etablierten Herstellern nicht traut. Und Intel, das jahrzehntelang die Halbleiterindustrie dominierte, ist zu einem Auftragsfertiger für SpaceX und Tesla geworden – ein Eingeständnis, dass das eigene Geschäftsmodell nicht mehr funktioniert.

Für China ist die Terafab ein zweischneidiges Schwert. Einerseits zeigt sie, dass selbst die USA Probleme haben, genügend Fertigungskapazitäten aufzubauen. Andererseits könnte Intel durch die Terafab neue Technologien entwickeln, die den Abstand zu chinesischen Herstellern wieder vergrößern. Aber die entscheidende Frage ist: Wird die Terafab jemals fertig? 119 Milliarden Dollar sind eine Ansage. Aber Chipfabriken dieser Größenordnung haben eine Geschichte von Verzögerungen, Kostenexplosionen und technischen Problemen.

Die Memory-Offensive: Warum CXMT und YMTC jetzt an die Börse wollen

Während die Welt auf Logikchips und KI-Prozessoren schaut, bereitet sich China auf die nächste Front vor: den Memory-Markt.

CXMT (ChangXin Memory Technologies) und YMTC (Yangtze Memory Technologies Corp.) treiben laut Pandaily einen Dual-IPO voran. Das Ziel: Kapital für Kapazitätserweiterungen im KI-getriebenen Memory-Boom zu sammeln. CXMT arbeitet an DRAM, YMTC an 3D-NAND. Beide sind auf der US-Entity-Liste, beide haben keinen Zugang zu amerikanischer Technologie.

Der Zeitpunkt ist kein Zufall. KI-Modelle brauchen nicht nur Rechenleistung, sondern auch Speicher. High Bandwidth Memory (HBM), das direkt neben den KI-Chips sitzt, wird zum Engpass. SemiAnalysis hat genau diesen Punkt als die größte Flaschenhals für Huaweis Ascend-Produktion identifiziert: „We expect Huawei to be able to make millions of chips this year, and to be bottlenecked by HBM next year.“

China kann HBM derzeit nicht in relevanten Mengen produzieren. Samsung, SK Hynix und Micron dominieren den Markt. CXMT versucht, mit 17-Nanometer-DRAM aufzuholen – ein Abstand von mehreren Generationen zu den Marktführern, die bereits bei 12 Nanometern oder darunter produzieren.

Trotzdem: Die IPO-Pläne sind ein Signal. China sieht Memory als strategischen Sektor und ist bereit, Milliarden zu investieren. Die Frage ist nicht, ob CXMT und YMTC aufholen, sondern wann. Und ob die US-Exportkontrollen sie dabei bremsen können.

Was die Sanktionen wirklich bewirkt haben – und was nicht

Die Bilanz der US-Exportkontrollen ist ambivalent. Auf der einen Seite haben sie Chinas KI-Entwicklung verzögert. SemiAnalysis berichtet, dass das Training von DeepSeeks nächster Modellgeneration durch den Einsatz von Huawei-Chips verzögert wurde. Chinas Unternehmen müssen mit weniger effizienter Hardware arbeiten, was die Kosten erhöht und die Geschwindigkeit reduziert.

Auf der anderen Seite haben die Sanktionen einen Innovationsschub ausgelöst, den es ohne sie nie gegeben hätte. Huawei hat mit seiner LogicFolding-Architektur einen völlig neuen Weg eingeschlagen, um die physikalischen Grenzen der Chip-Herstellung zu umgehen. Statt Transistoren immer weiter zu schrumpfen, stapelt Huawei sie übereinander. Das ist kein Trick, um fehlende EUV-Lithographie zu kompensieren – es ist ein fundamental neuer Ansatz, der das Mooresche Gesetz in eine neue Richtung treibt.

Auch die chinesische Forschung an 3D-Chips macht Fortschritte. Forscher der University of Illinois Urbana-Champaign haben gezeigt, dass sich monolithische 3D-Chips aus Silizium bei Temperaturen unter 200 Grad Celsius herstellen lassen – ein Durchbruch, der die Tür zu völlig neuen Chip-Architekturen öffnet. „Demonstrating that silicon can do the job means this technology can plug directly into existing manufacturing ecosystems, which dramatically accelerates its path toward real impact“, sagt Qing Cao, einer der beteiligten Forscher.

Der Haken: Diese Forschung findet in den USA statt, nicht in China. Aber das geistige Eigentum ist global. Und chinesische Forscher sind in der Lage, diese Konzepte aufzugreifen und weiterzuentwickeln.

Drei Szenarien für die Zukunft der globalen Chip-Industrie

Szenario 1: Die fragmentierte Welt

Die USA und China entwickeln sich zu zwei getrennten Chip-Ökosystemen. Nvidia, AMD und Intel beliefern den Westen. Huawei, Cambricon und SMIC beliefern China. Die Effizienzverluste sind enorm – doppelte Entwicklungsarbeit, inkompatible Standards, höhere Kosten. Aber beide Seiten können überleben. Chinas Binnenmarkt ist groß genug, um eine eigene Chip-Industrie zu tragen. Der Westen verliert den Zugang zum dynamischsten Markt der Welt. Nvidia schreibt Milliarden ab.

Szenario 2: Der chinesische Durchbruch

China gelingt der Sprung zu wettbewerbsfähigen 3-Nanometer-Chips. Nicht durch EUV-Lithographie, sondern durch alternative Technologien wie gestapelte Transistoren oder junctionlose Transistoren. Huaweis LogicFolding erweist sich als überlegen. Nvidia verliert seinen Technologievorsprung. Die globale Chip-Industrie wird von zwei Zentren dominiert – Taiwan und China. Die USA sind nur noch dritter Player.

Szenario 3: Die technologische Stagnation

Weder den USA noch China gelingt der nächste große Sprung. Die Chip-Miniaturisierung verlangsamt sich dramatisch. Die Kosten für neue Fabriken explodieren. Die Terafab von SpaceX und Tesla scheitert an technischen Problemen. Huawei kommt nicht über 5 Nanometer hinaus. Die KI-Entwicklung verlangsamt sich weltweit. Gewinner sind Unternehmen wie ASML, die das Monopol auf die Lithographie-Technologie halten.

Welches Szenario am wahrscheinlichsten ist, hängt von einer Variablen ab: der Zeit. China hat gezeigt, dass es aufholen kann. Die Frage ist, ob es schnell genug aufholt, bevor der Westen den nächsten Technologiesprung macht.

Was das für Europa bedeutet – eine unbequeme Wahrheit

Für deutsche Autobauer und Zulieferer ist die Entwicklung existentiell. BYD, Geely und NIO entwickeln nicht nur eigene Chips – sie entwickeln komplette Plattformen für autonomes Fahren, die sie nicht mehr bei Bosch, Continental oder ZF einkaufen müssen.

Die chinesischen Hersteller haben verstanden, dass das Auto der Zukunft ein Computer auf Rädern ist. Und Computer brauchen maßgeschneiderte Chips. Wer diese Chips nicht selbst entwickelt, ist am Ende nur noch ein Gehäusebauer.

Maria Marced, ehemalige Präsidentin von TSMC Europe, hat die europäische Strategie in einem Satz zusammengefasst: „Can Europe realistically compete on leading-edge fabs alone? No.“ Europa kann nicht allein auf Fertigung setzen. Es braucht ein Ökosystem aus Design, Software und Anwendungen.

Aber genau dieses Ökosystem fehlt. Während China Milliarden in Chip-Design-Teams investiert, diskutiert Europa über Subventionen für Fabriken, die am Ende vielleicht nie gebaut werden. Während BYD 7.000 Chip-Entwickler beschäftigt, kämpft Bosch um jeden einzelnen Halbleiter-Ingenieur.

Der wahre Schaden der US-Exportkontrollen ist nicht, dass China jetzt eigene Chips baut. Der wahre Schaden ist, dass Europa zwischen den Fronten zerrieben wird. Die USA wollen China isolieren. China will autark werden. Und Europa? Europa hat keine Strategie.

Randy Caplan, Chip Designer bei Silicon Creations, hat den fundamentalen Unterschied zwischen Forschung und Industrie auf den Punkt gebracht: „Academia explores the design space, asking what is possible, while industry exploits it, determining what is viable at scale.“

China hat verstanden, dass es nicht reicht, zu forschen. Man muss auch produzieren können. Man muss skalieren können. Man muss die Chips in Serie bringen, in Millionen von Autos, in Milliarden von Smartphones.

Und genau das tut China jetzt.

Die USA haben den größten Fehler gemacht, den eine Schutzmacht machen kann: Sie haben ihren Gegner gezwungen, stärker zu werden.

Xu Zhijun hat sich bedankt. Er meinte es ernst.

Wie Huaweis Ascend-Serie Nvidias Thron in China beerbt – und warum das erst der Anfang ist

Die nackten Zahlen sind brutal. Nvidias KI-Chip-Marktanteil in China fiel von 95 Prozent auf null Prozent. Ein kompletter Marktverlust innerhalb von drei Jahren. Kein Unternehmen der Weltgeschichte hat je einen so großen Markt so schnell verloren – nicht Nokia, nicht Kodak, nicht Blackberry.

Doch die Geschichte ist komplizierter, als es die Prozentzahl suggeriert. Denn Nvidia hat nicht nur Marktanteile verloren. Es hat einen Markt verloren, der ohne die Exportkontrollen weiter explodiert wäre. Chinas KI-Industrie wächst mit einer Geschwindigkeit, die selbst optimistische Prognosen übertrifft. Die Zahl der KI-Modelle, die in China trainiert werden, hat sich seit 2022 verdoppelt. Die Rechenleistung, die dafür benötigt wird, ist um den Faktor fünf gestiegen. Und all diese Rechenleistung muss jetzt von heimischen Chips kommen.

Huawei hat diese Lücke gefüllt. Der Ascend 910B, das aktuelle Flaggschiff, erreicht etwa 60 Prozent der FP16-Trainingsleistung von Nvidias H100. Das klingt nach einem großen Rückstand. Aber die entscheidende Kennzahl ist nicht die rohe Rechenleistung, sondern die Effizienz des Gesamtsystems. Denn Huawei verkauft nicht nur Chips. Es verkauft komplette Server, Netzwerke und Kühlsysteme. Es verkauft die Cloud-Infrastruktur, auf der die Chips laufen. Und es verkauft das Betriebssystem und die Entwicklertools.

Das ist der entscheidende Unterschied zu westlichen Chip-Herstellern. Huawei ist kein reiner Chip-Designer wie Nvidia oder AMD. Huawei ist ein vertikal integrierter Technologiekonzern, der alles aus einer Hand liefert – von der Fabrik über den Chip bis zur Cloud. Das macht das Unternehmen unabhängiger von externen Zulieferern und gibt ihm die Möglichkeit, seine Chips für spezifische chinesische Anwendungen zu optimieren.

Die Schwachstelle bleibt das Software-Ökosystem. Nvidias CUDA-Plattform ist das Betriebssystem der KI-Welt. Millionen von Entwicklern weltweit nutzen CUDA, um KI-Modelle zu trainieren und zu betreiben. Huaweis CANN-Framework ist dagegen ein Nischenprodukt. Die meisten chinesischen KI-Startups würden lieber mit CUDA arbeiten, wenn sie die Wahl hätten.

Aber sie haben keine Wahl.

Peking hat angeordnet, dass staatliche Unternehmen und Behörden nur noch heimische Chips kaufen dürfen. Zollbeamte blockieren selbst erlaubte Nvidia-Chips an der Grenze. Die chinesische Industrie wird systematisch in Richtung heimischer Lösungen gedrängt. Und mit jedem Monat, den die chinesischen Entwickler gezwungen sind, mit CANN zu arbeiten, wird das Ökosystem stärker.

SemiAnalysis hat einen weiteren kritischen Punkt identifiziert: Die Produktion der Ascend-Chips ist durch High Bandwidth Memory (HBM) begrenzt. HBM ist der Hochgeschwindigkeitsspeicher, der direkt neben den KI-Chips sitzt und die Datenversorgung sicherstellt. China kann HBM derzeit nicht in relevanten Mengen produzieren. Samsung, SK Hynix und Micron dominieren den Markt. Und alle drei unterliegen US-Exportkontrollen.

Das bedeutet: Selbst wenn Huawei genügend Ascend-Chips produzieren kann – ohne HBM sind sie nutzlos. Und hier zeigt sich die Achillesferse der chinesischen Strategie. China kann Logikchips entwickeln und fertigen. Aber die Memory-Industrie hinkt hinterher. CXMT, Chinas DRAM-Hersteller, arbeitet an 17-Nanometer-Technologie – ein Abstand von mehreren Generationen zu den Marktführern.

Trotzdem: Der Trend ist eindeutig. Huawei wird in diesem Jahr Millionen von Ascend-Chips produzieren. Die kombinierten Fabriken des Unternehmens könnten bereits im nächsten Jahr SMIC überholen. Und mit jedem Chip, der ausgeliefert wird, wächst das CANN-Ökosystem.

Die stille Revolution bei SMIC: Warum 7 Nanometer ohne EUV ein Wunder sind – und trotzdem nicht reichen

SMIC, Chinas führende Foundry, hat etwas geschafft, das viele Experten für unmöglich hielten: einen 7-Nanometer-äquivalenten Prozess ohne EUV-Lithographie. Der Trick heißt Multiple Patterning mit DUV-Maschinen. Statt mit einem einzigen Belichtungsschritt die feinen Strukturen zu erzeugen, wird der Wafer mehrfach belichtet und geätzt. Das ist langsamer, teurer und fehleranfälliger. Aber es funktioniert.

Der Kirin 9000S, der Huaweis Mate 60 Pro antreibt, wurde mit diesem Verfahren gefertigt. Der Chip war ein Schock für Washington. Er bewies, dass China nicht auf EUV angewiesen ist, um wettbewerbsfähige Prozessoren herzustellen. Er bewies auch, dass SMIC in der Lage ist, komplexe Chips in Serie zu produzieren.

Doch die Realität ist ernüchternder. SemiAnalysis berichtet von niedrigen Yields bei SMICs 7-Nanometer-Prozessen. Die Ausbeute liegt Schätzungen zufolge bei 30 bis 50 Prozent – verglichen mit 80 bis 90 Prozent bei TSMC. Das treibt die Kosten pro Chip in die Höhe. Ein Ascend-Chip, der bei TSMC 1.000 Dollar kosten würde, kostet bei SMIC vielleicht 2.500 Dollar.

Hinzu kommt ein grundlegendes Problem: SMIC kann keine 3-Nanometer-Chips ohne EUV herstellen. Die physikalischen Grenzen der DUV-Lithographie sind erreicht. Multiple Patterning funktioniert bis zu einem gewissen Punkt, aber nicht unbegrenzt. Für 3 Nanometer und darunter ist EUV zwingend erforderlich. Und EUV-Maschinen von ASML darf SMIC nicht kaufen.

Das bedeutet: China kann bei 7 Nanometern mithalten, aber nicht bei 3 Nanometern. Und während TSMC und Samsung bereits 3 Nanometer in Serie produzieren, wird China diesen Sprung nicht so schnell schaffen.

Oder doch?

Huawei hat einen anderen Weg eingeschlagen. Statt die Transistoren immer weiter zu schrumpfen, stapelt das Unternehmen sie übereinander. Die LogicFolding-Architektur, die im September 2026 auf den Markt kommen soll, nutzt gestapelte Transistoren, um die Packungsdichte zu erhöhen, ohne die Strukturbreiten zu verkleinern. Das ist kein Ersatz für EUV, sondern eine Alternative. Und sie könnte funktionieren.

Die Forschung an 3D-Chips macht weltweit Fortschritte. An der University of Illinois Urbana-Champaign haben Wissenschaftler monolithische 3D-Chips aus Silizium bei Temperaturen unter 200 Grad Celsius hergestellt. Das ist ein entscheidender Durchbruch, weil herkömmliche 3D-Chips hohe Temperaturen benötigen, die die darunter liegenden Schichten beschädigen. „Demonstrating that silicon can do the job means this technology can plug directly into existing manufacturing ecosystems, which dramatically accelerates its path toward real impact“, sagt Qing Cao, einer der beteiligten Forscher.

China beobachtet diese Entwicklungen genau. Und es investiert massiv in eigene Forschung. Die Frage ist nicht, ob China 3D-Chips beherrschen wird, sondern wann.

Die Memory-Offensive: Warum CXMT und YMTC jetzt an die Börse wollen – und was das für den KI-Boom bedeutet

Während die Welt auf Logikchips und KI-Prozessoren schaut, bereitet sich China auf die nächste Front vor: den Memory-Markt. CXMT (ChangXin Memory Technologies) und YMTC (Yangtze Memory Technologies Corp.) treiben laut Pandaily einen Dual-IPO voran. Das Ziel: Kapital für Kapazitätserweiterungen im KI-getriebenen Memory-Boom zu sammeln.

Der Zeitpunkt ist kein Zufall. KI-Modelle brauchen nicht nur Rechenleistung, sondern auch Speicher. High Bandwidth Memory (HBM), das direkt neben den KI-Chips sitzt, wird zum Engpass. SemiAnalysis hat genau diesen Punkt als die größte Flaschenhals für Huaweis Ascend-Produktion identifiziert: „We expect Huawei to be able to make millions of chips this year, and to be bottlenecked by HBM next year.“

China kann HBM derzeit nicht in relevanten Mengen produzieren. Samsung, SK Hynix und Micron dominieren den Markt. CXMT versucht, mit 17-Nanometer-DRAM aufzuholen – ein Abstand von mehreren Generationen zu den Marktführern, die bereits bei 12 Nanometern oder darunter produzieren.

Die IPO-Pläne sind ein Signal. China sieht Memory als strategischen Sektor und ist bereit, Milliarden zu investieren. CXMT und YMTC brauchen das Kapital, um neue Fabriken zu bauen und die Produktion hochzufahren. Die Börsengänge könnten zusammen mehrere Milliarden Dollar einbringen.

Doch die Hürden sind hoch. Die US-Exportkontrollen treffen auch die Memory-Industrie. CXMT und YMTC stehen auf der Entity List. Sie können keine amerikanische Ausrüstung kaufen. Sie müssen auf chinesische Alternativen zurückgreifen oder die Technologie selbst entwickeln.

Das ist möglich, aber es dauert. Und während China aufholt, investieren Samsung und SK Hynix weiter. Der Abstand mag schrumpfen, aber er verschwindet nicht über Nacht.

Trotzdem: Die Memory-Offensive ist ein weiterer Beweis für Chinas langfristige Strategie. Das Land will nicht nur bei Logikchips autark werden, sondern auch bei Speicherchips. Und es ist bereit, dafür zu bezahlen.

Was die Sanktionen wirklich bewirkt haben – eine Bilanz nach vier Jahren

Vier Jahre nach den ersten US-Exportkontrollen ist die Bilanz ambivalent.

Auf der Habenseite für die USA: Chinas KI-Entwicklung wurde verzögert. SemiAnalysis berichtet, dass das Training von DeepSeeks nächster Modellgeneration durch den Einsatz von Huawei-Chips verzögert wurde. Chinas Unternehmen müssen mit weniger effizienter Hardware arbeiten, was die Kosten erhöht und die Geschwindigkeit reduziert. Der technologische Vorsprung des Westens ist nicht geschrumpft, sondern gewachsen.

Auf der Sollseite: Die USA haben einen Konkurrenten herangezüchtet, der ohne die Sanktionen nie existiert hätte. Huaweis LogicFolding-Architektur, BYDs Xuanji A3, die Investitionen in SMIC und die Memory-Industrie – all das wäre ohne den Druck der Exportkontrollen nicht passiert. Die chinesische Chip-Industrie ist heute stärker, diversifizierter und unabhängiger als je zuvor.

Hinzu kommt ein politischer Preis. Die Exportkontrollen haben Chinas Entschlossenheit gestärkt, technologische Autarkie zu erreichen. Peking hat verstanden, dass es sich nicht auf westliche Technologie verlassen kann. Der Big Fund III, ein 47-Milliarden-Dollar-Investmentfonds für die Halbleiterindustrie, ist aufgelegt. Die Regierung ordnet den Kauf heimischer Chips an. Die gesamte Industrie wird in eine Richtung getrieben.

Und dann ist da noch die Ironie der Terafab. Während die USA China von KI-Chips abschneiden wollen, baut der wichtigste Tech-Unternehmer Amerikas eine eigene Chipfabrik, weil er den etablierten Herstellern nicht traut. Elon Musk hat klar gesagt: „We either build the Terafab or we don’t have the chips, and we need the chips, so we build the Terafab.“ Das ist kein Zeichen von Stärke. Es ist ein Zeichen von Verzweiflung.

Die Frage, die am Ende bleibt, ist nicht, ob China aufholen wird. Die Frage ist, ob der Westen bereit ist, den Preis für die technologische Überlegenheit zu zahlen. Und ob er die richtigen Lehren aus dieser Geschichte zieht.

Denn eines hat die chinesische Chip-Revolution gezeigt: Technologie lässt sich nicht durch Verbote kontrollieren. Sie lässt sich nur durch eigene Innovation übertreffen. Und Innovation braucht mehr als Subventionen. Sie braucht ein Ökosystem, das Talente anzieht, Risiken belohnt und langfristige Investitionen ermöglicht.

China hat dieses Ökosystem aufgebaut. Der Westen hat es vernachlässigt.

Und das ist die unbequeme Wahrheit, die am Ende dieses Artikels stehen bleibt.

Quellen

- Finding Success in Industry as a Chip Designer

- BYD launches Xuanji A3, calls it China’s first 4nm smart driving chip

- BYD Unveils Self-Developed 4nm Autonomous Driving Chip Xuanji A3

- China Memory Chip Giants CXMT and YMTC Advance Dual IPO Strategy Amid AI Boom

- SpaceX may spend up to $119B on ‘Terafab’ chip factory in Texas

- Chiplets, Ecosystems, and Europe’s Post-Fab Semiconductor Strategy

- Huawei chairman thanks the US for export restrictions on chips, says it supercharged China’s semiconductor industry — Washington’s export controls encouraged Chinese firms to invest in R&D and build their own tech stack competing with American tech

- King's College team wins access to cutting-edge Google quantum chip

- Junctionless Transistors Show a New Path to 3D Chips

- 大湾区车展观察|车企大佬们突然不吹牛了

- 我所知道的胡峥楠

- Intel signs on to Elon Musk’s Terafab chips project

- MediaTek could partner with Tesla’s TERAFAB, expected to produce chips by 2028

- Huawei Ascend Production Ramp: Die Banks, TSMC Continued Production, HBM is The Bottleneck

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026